生命周期环境下企业固定资产折旧方法的比较研究

2015-07-14杜衍霖

【摘要】根据不同企业中固定资产和设备的生命周期,对固定资产选取不同的折旧方法,促使企业可以快速的回收固定资产和设备的成本,增加利润总额,减少企业资产税款的支出。通过对固定资产普通折旧方法和含有税率的折旧方法的计算,比较出不同的折旧方法的优点,进而为企业在固定资产生命周期下的不同阶段选择有利的折旧方法提供一定的指导作用。

【关键词】生命周期 固定资产 折旧 折旧方法

一、引言

固定资产和设备作为企业最主要的生产要素之一,特别是制造类企业,它是企业发展的物质基础和核心竞争力。一个企业的固定资产结构状况和管理水平如何,直接关系到企业的战略规划和发展目标。在会计上,固定资产可以分为生产经营用固定资产与非生产经营用固定资产;自用固定资产与他用固定资产等。不管什么类型的固定资产,他总是在有效的生命周期内发挥其最大价值,而且随着时间的推移,固定资产的老化程度加快,生产效率低下,企业利润减少,作为企业特别要关注固定资产和设备的折旧费用和折旧方法的选取,使得在不同时期固定资产和设备能够发挥最大的效能及产生最大的利润。

二、固定资产折旧方法的案例计算及比较分析

折旧是固定资产在使用过程中由于损耗而减少的那部分价值。而固定资产折旧是指在固定资产使用寿命周期内,按照确定的方法对应计提折旧额进行系统分摊。企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法。可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。固定资产的折旧方法一经确定,不得随意变更。我国允许企业选用的折旧方法只有以下4种:直线法、工作量法、双倍余额递减法、年数总和法而影响固定资产折旧的因素主要有:(1)固定资产原价(2)预计净残值(3)固定资产减值准备(计提减值后,随后期间固定资产折旧的计算应以扣除减值后的账面价值为基础)(4)固定资产使用寿命周期。

(一)案例计算

例:某企业购入一台新设备,原始价值650万元,预计使用5年,预计净残值率为10%,预计净残值为100万元,在有效期内估计能使用20000个台班,本月实际工作24个台班。

1.平均年限法(也称直线法)。直线法是将固定资产的应计折旧额在固定资产整个预计使用年限内平均分摊的折旧方法。计算公式如下:

作者简介:姓名(出生年月)、性别、工作单位、职称、职务、学历、主要研究方向等(研究生须注明博士研究生或硕士研究生)

固定资产折旧额=固定资产原始价值×[(1-预计残值率)÷固定资产使用年限]

经计算,固定资产的年折旧额为117万元,5年累计折旧额为585万元。

2.工作量法。它是根据固定资产在施工生产过程中实际完成的工作量计算折旧的一种方法。计算公式如下:

单位工作量应提折旧额=固定资产原始价值×(1-预计净残值率)÷固定资产使用寿命内预计完成的总工作量

固定资产月折旧额=固定资产单位工作量应提折旧额×本月该固定资产实际完成的工作量

固定资产年折旧额=固定资产月折旧额×12

经计算,固定资产年折旧额为8.424万元,5年的累计折旧额为42.12万元。

3.双倍余额递减法。它是按双倍直线折旧率计算固定资产折旧的方法,它是在不考虑固定资产净残值的情况下,用固定资产每期期初的折旧价值乘以双倍直线折旧率来计算确定各期折旧额的一种方法。计算公式如下:

年折旧率=2÷估计使用寿命×100%

年折旧额=每年年初固定资产账面净值×年折旧率

表1-1 双倍余额递减法下各相关指标

单位:万元

经计算,如上表1-1所示,固定资产的年折旧额为550万元

4.年数总和法。它是将固定资产原始价值减去预计净残值后的净值乘以一个逐年递减的分数,计算确定固定资产折旧额的一种方法。计算公式如下:

年折旧率=尚可使用年数÷预计使用年限的年数总和×100%

年折旧额=(固定资产原值-预计净残值)×年折旧率

表1-2 年数总和法下各相关指标

单位:万元

经计算,如上表1-2所示,固定资产的年折旧额为550万元

(二)各计算方法的比较分析

经过案例分析发现,四种折旧方法中各有特色,而且随着固定资产生命周期环境的变化所形成的折旧额完全不同。

直线折旧法所产生的折旧额每年都相同,如果税率等影响因子都相同的情况下,则企业应纳所得税、产生的利润总额也完全相同。

工作量法所提取的折旧额最少,这充分体现了固定资产的实际使用效率和能力。但是有可能在固定资产的生命周期内不能够有效分摊其全部价值,使得固定资产的价值贬值。

双倍余额递减法在固定资产的生命周期内,折旧对净利润的影响数额随着时间递减,即在利润总额不变的环境下,折旧期内净利润随着时间递增。年数总和法在固定资产的生命周期内,所产生的效果类似与双倍余额递减法,此处不再详述。

通过对上述固定资产生命周期内的四种折旧方法的简要分析,可得知企业若拥有不同的固定资产类型以及所处的工作环境不同的话,固定资产在生命周期环境下所产生的累计折旧额是完全不同的。因此,企业应该根据现实的生产环境下,合理选择相应的折旧方法,减少固定资产的资源浪费和缴纳的税款,增加其价值,提高企业的营业利润总额。

三、不同折旧方法的税收和总利润的影响

将上述四种方法经过对比分析后,发现这些方法在正常条件下的计算结果存在明显的差异,因此,笔者认为能否通过在计税的条件下,选择最有利的折旧方法,从而使企业在计提固定资产的折旧额时,尽量少受损失,多增加企业的利润。以下只利用平均年限法和双倍余额递减法进行分析,其他方法类似,此处不再介绍。

(一)案例分析

某企业购入一台新设备,原始价值650万元,预计使用5年,预计净残值率为10%,预计净残值为100万元,在有效期内估计能使用20000个台班,本月实际工作24个台班。所得税率为5%。

1.折旧方法指标的计算。

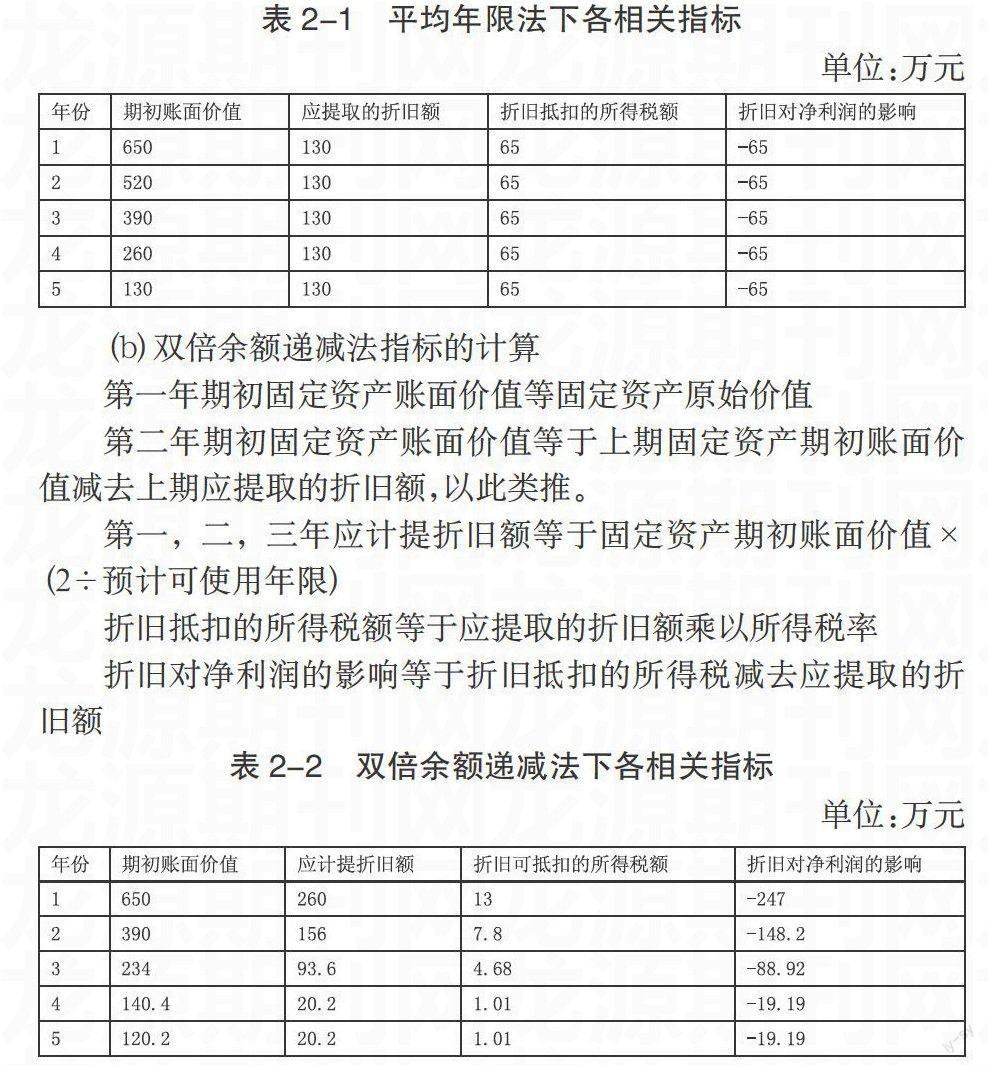

(a)平均年限法

第一年期初固定资产账面价值等于固定资产原始价值

第二年期初固定资产账面价值等于上期固定资产期初账面价值减去上期应提取的折旧额,以此类推。

每期应提取的折旧额等于固定资产原始价值除以预计使用年限

折旧抵扣的所得税额等于应提取的折旧额乘以所得税率

折旧对净利润的影响等于折旧抵扣的所得税减去应提取的折旧额

表2-1 平均年限法下各相关指标

单位:万元

(b)双倍余额递减法指标的计算

第一年期初固定资产账面价值等固定资产原始价值

第二年期初固定资产账面价值等于上期固定资产期初账面价值减去上期应提取的折旧额,以此类推。

第一,二,三年应计提折旧额等于固定资产期初账面价值×(2÷预计可使用年限)

折旧抵扣的所得税额等于应提取的折旧额乘以所得税率

折旧对净利润的影响等于折旧抵扣的所得税减去应提取的折旧额

表2-2 双倍余额递减法下各相关指标

单位:万元

(二)各指标对企业总利润的影响

1.对净利润的影响。因为折旧以成本的形式在税前扣除,所以折旧使得利润总额减少,进而减少企业应缴纳的所得税,具有抵税的作用。

通过对比表2-1和表2-2得知,平均年限法下折旧对企业的净利润始终不变。而双倍余额递减法下折旧对净利润的影响数额随时间递减。

2.对企业所得税的影响。企业应缴纳所得税额受到企业利润总额和税率的影响,当税率一定时,所得税额的多少因利润总额而变化。

通过对比表2-1和表2-2得知,平均年限法下,在固定资产的寿命周期内折旧额、其他影响因素不变的情况下,企业利润总额和应缴纳的所得税均不变。双倍余额递减法下,在固定资产的寿命周期内折旧额递减,其他影响因素不变的情况下,企业利润总额和应缴纳的所得税均递增。

四、结论

(一)从上面计算中,不难得出,企业应缴纳的所得税在固定资产折旧的早期较低,此后随着折旧额的降低而提高

加速折旧法使企业在最初的年份提取的折旧较多,冲减了税基,从而减少了应纳税款,相当企业在最后的年份内取得了一笔无息贷款。对企业来说可达到合法避税的功效。

(二)从应纳税额的现值来看,运用双倍余额递减法计算折旧时,税额最少,而运用直线法计算折旧时,税额最多

主要原因在于:双倍余额递减法在最初的年份内提取了更多的折旧,因而冲减的税款基数较多,使应纳税额减少,相当于企业在初始的年份内取得了一笔无息贷款。这样,其应纳税额的现值便较低。在运用普通方法(即直线法)计算折旧时,由于直线法将折旧均匀地分摊于各年度,该企业产量在初始的几年内较高,因而所分摊的折旧额较多,从而较多地侵蚀或冲减了初始几年的税款基数。

因此,双倍余额递减法的节税效果更显著。在比例课税的条件下,加速固定资产折旧,有利于企业节税,因为它起到了延期缴纳所得税的作用。

参考文献

[1]邵春燕,许阳阳.固定资产加速折旧政策对企业的影响[J].财会月刊,2015.07.

[2]梁丽.固定资产折旧双倍余额递减法的优化:数学模型计算法[J].财会月刊,2010.07.

[3]吴晓娜.固定资产会计核算方法的探讨[J].经济研究导刊,2013.

[4]潘丽纯.浅析高校会计制度改革中固定资产的核算问题[J].中国外资,2013.04.

[5]杨璐,章新蓉.建立动态的正太分布的固定资产折旧模型[J]财会月刊(理论),2008.03.

[6]李松林.关于固定资产减值的会计核算问题探讨[J].时代金融,2013.

作者简介:杜衍霖(1984-),女,汉族,陕西西安人,任职于:长庆矿区服务事业部兴隆物业服务处。工程硕士研究生,主要研究方向:财务会计。