基于Logistic模型的高新企业信贷风险研究

2015-07-14陈强

【摘要】中国的高新技术企业10年来高速发展,为中国宏观经济做出巨大贡献。加强对其风险的管理,可以有效增强资本对高新技术企业的信息,对于维持高新技术企业稳定发展具有重要意义。本文以高新技术企业信贷风险为研究对象,以探索有效判断高新技术企业信贷风险的方法为目的,基于前人的相关理论方法研究基础上,选出Logistic模型来评估高新技术企业的风险。

【关键词】高新技术企业 风险 Logistic模型

一、引言

《国家中长期科学和技术发展规划纲要(2006-2020年)》做出提高自主创新能力、建设创新型国家的重大战略决策。党的十八大则进一步指出要把科技创新摆在国家发展全局的核心位置,实施创新驱动发展战略,走中国特色自主创新道路,标志着科技事业进入了全面建设国家创新体系的新阶段。

当前,我国高新技术企业面临挑战,融资难已成为最大问题。创新技术不确定性导致的流动性风险,以及高新技术企业与资本市场之间信息不对称导致的信用风险,使得资本在其面前望而却步。风险投资在科技创新发展初期将起着重要作用,而资金的缺乏将阻碍高新技术企业的健康发展。所以对高新技术企业风险预估成为一项亟须解决的问题。

二、文献综述

银行在信息收集与处理方面具有比较优势,可以掌握一般渠道难以获得的重要信息,因此银行对高技术企业的贷款会进行严格筛选,而这将在一定成都上打击高技术企业开发科技项目的动力,阻碍了科技创新的发展(Rajan,1992)。与此同时,Nakamura、Morck(1999)通过数据实证分析了在金融部门不发达时,以银行为导向的既然弄体系中,银行对技术进步起促进的作用要大于资本市场,而由于银行的稳健经营的风格以及预计规避风险的本质,创新性强、收益高、风险高的企业往往无法获得贷款,因此银行为主导的金融市场不利于高新技术产业的发展。

而国内的研究主要起步于90年代后,张玲(2000)在《财务危机预警分析判别模型及其应用》中选取上市公司的公开资料,通过判别分析模型分析上市公司的Z判别分。迟国泰、冯雪、赵志宏(2008)的《商业银行经营风险预警模型及其实证研究》,该文运用聚类分析、主成分分析单因素评价等实证研究方法,建立了商业银行经营风险预警模式。

三、研究对象与样本选取

(一)研究对象的选取

目前,我国高新技术企业融资的主要途径是依靠风险投资以及银行贷款。高新企业经营状况的好坏直接影响了资本市场资金的流动性,所以对高新企业的信用风险评估已变得十分重要。所以本文主要运用Logistic模型研究高新企业违约概率值,通过模型中P值的大小判定高新技术企业是否处于高风险状态。本文将选取50家已上市的高新技术企业的2010~2012年的数据,根据我国证券市场的实际情况,将“ST”企业分为非正常组,将非“ST”企业划分为正常组。

在样本选取过程中,考虑到企业本身运营状况,以及部分数据丢失的企业,对数据进行筛选。最后本文选取数据109组。其中,正常样本为84组,非正常样本为25组

(二)Logistic模型变量的选择与解释

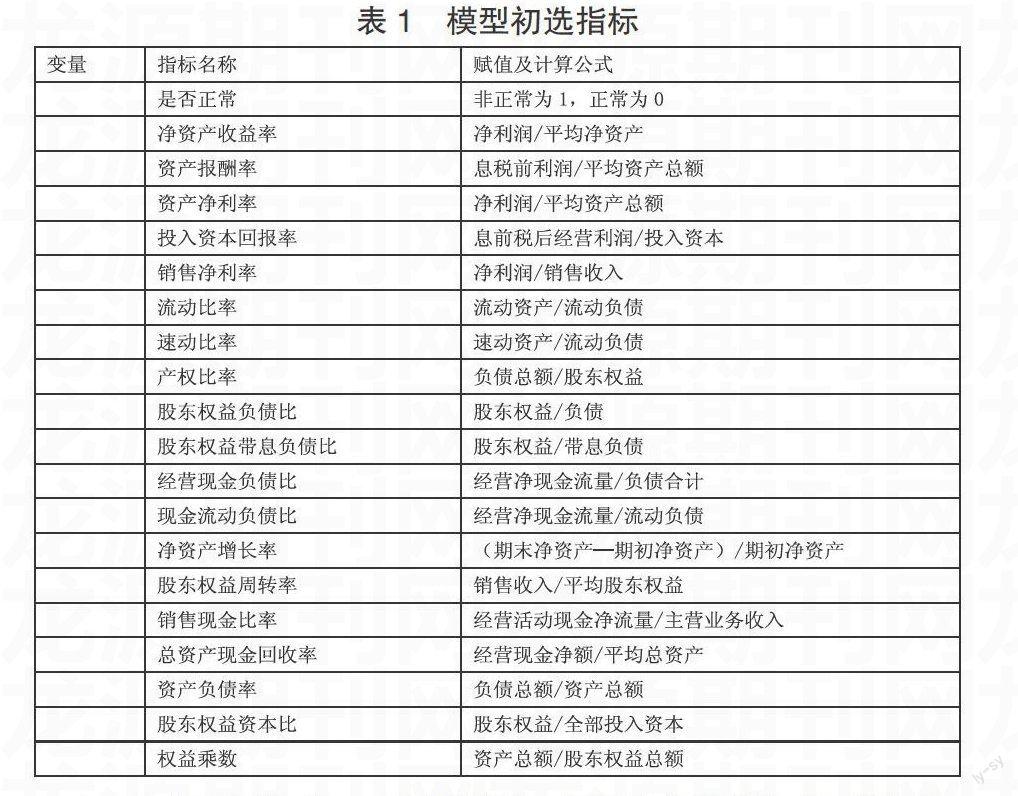

1.财务指标选择,通过筛选,在上市公司披露的财务报告中选取19个指标作为分析对象,指标反映了每家公司的偿债能力、经营能力和盈利能力等方面,通过因子分析和主成分分析,筛选出作为解释变量的指标,即建立计量分析模型进行实证分析。模型最初选取的财务指标如下:

表1 模型初选指标

2.主成分分析,第一,相关性判定,根据最终得出的109组数据,利用R软件对各指标之间进行相关性检验,因为只有多个指标间有一定的相关性,才能说明他们具有重叠消息,从而才可以提取共同因子,这里运用主成分分析的思想将多个互相关联的指标转化为几个互不关联的综合指标。相关系数矩阵如下:

上表中的数据显现出各数据间有一定的相关性,并且可以看出有的相关性很高,说明各财务指标之间有潜在的、共同的信息,我们可以提取几个主成分,以此来代替那几个指标。主成分的个数要用累计贡献率和特征值来确定,累计贡献率要达到80%,特征值要大于1。

第二,KMO和Bartlett检验,在进行主成分分析之前,需要进行KMO和Bartlett球形检验,因为主成分分析的应用条件是KMO大于0.6。Bartlett球形检验是为了检验各变量之间的相关性是否显著,相关矩阵被看为单位矩阵的零假设是否成立,由此来判定是否可以用主成分分析法来研究原始数据。当Bartlett球形检验统计量的Sig.值大于0.01时,说明可以接受。得到结果如下:

图1 KMO和Bartlett检验

检验数据中可以看出,KMO值为0.728,所以原始财务指标间的简单相关系数平方和要远大于偏相关系数平方和,那么可以采用主成分分析法提取公共因子。Bartlett球形检验统计量的Sig.值为0.000,否定了原假设,所以可以运用主成分分析法对数据进行整合。

第三,主成分的提取。

图2 主成分分析的特征值和累计贡献率

可以看出前六个主成分的特征值大于1,并且第一主成分的贡献率为35.4%,第二主成分的贡献率为19.1%,第三主成分的贡献率为14.7%,第四主成分的贡献率为7.7%,第五主成分的贡献率为7.4%,第六主成分贡献率为5.4%。前六个主成分的累计贡献率为89.7%,这说明前六个主成分包含了原始数据84.3%的信息。

图3 主成分碎石图

我们做出19个变量的因子碎石图,在第6个主成分之前,每个主成分的特征根都较高,连接成一个陡峭的曲线,碎石图进一步的说明了前6个主成分中包含了原始数据中的大量信息。

我们认为他们可以有效的代替原始数据。因此,本文将采用6个财务指标来代替原有的19个财务指标。

第四,确定主成分的载荷系数,上述通过分析数据的累计贡献率和特征根,我们知道可以提取出6个主成分。下面我们要通过R软件对6个主成分具体包含的各项指标进行确定。初始数据的成分矩阵可以反映各财务指标对各主成分的载荷程度,若一个主成分对某个指标的信息反映程度大于0.6,则说明该主成分能够基本反映此项指标包含的信息。载荷矩阵如下图:

图4 主成分载荷矩阵

通过载荷矩阵,我们可以得出,第一个公因子在指标X6、X7、X9上有较大载荷,说明这3个指标之间的相关性很明显,可划分为第一个主成分;同理,第二个公因子在X1、X2、X3、X4上有较大载荷,划分为第二个主成分;第三个公因子在X8、X10、X14、X19上有较大载荷,划分为第三个主成分;第四个公因子在X5、X15上有较大载荷,划分为第四个主成分;第五个公因子在X11、X12、X16、X17、X18上有较大载荷,划分为第五个主成分,第六个公因子在X13上有较大载荷,划分为第六主成分。

综上所述,本章节已为要构建的Logistic模型的自变量选出,即为提取的6个主成分,每个主成分有独特的经济含义,包含若干财务指标。

3.因变量的选取。本文从上市公司中选取50家高新技术企业,均是稳定运行的企业,将其2010年到2012年的财务数据作为研究对象,考虑到中行总因素,150组数据最后确定为109组数据,其中非正常企业(ST企业)有25组数据,正常有84组数据。假设因变量P代表违约概率,P是二分类变量,ST企业记作1,正常企业记作0,因此本文将采用Logistic模型对数据进行分析。

由于上市企业违约风险的资料无法获得,我们可以将正常企业认为是经营状况良好,且具有很好的信用评级,将其记为P=0;而非正常企业可以认为是有不好的经营状况,存在较大的信用风险,将其记为P=1。

四、Logistic模型在高新企业信贷风险度量中的研究

(一)Logistic模型的构建

Logistic回归模型是对数线性模型的一种特殊形式,它能够克服线性回归模型的缺点,表述如下:

P=■、s=α+Σ■■β■X■

其中α是常数项,为信用风险评定中的影响变量,为待估计系数,通过回归或极大似然估计求的,P为公司的违约概率,取值在(0,1)之间。对某个企业来说,若回归值P越接近于1,则被认定为信用较差的企业,公司发生违约事件的可能性大,反之则被认为是信用状况好的企业。假设P代表违约与否,根据以上的假设条件,建立Logistic回归模型,Y的取值可以为1或0两个变量,则Y与的关系可以表示为:

Ln(Y)=ln(■)=α+β1X1+β2X2+…+βnXn

将公式变形可得:

P=■

理论上通常将P的临界值定位0.5,也就是说当P<0.5,可被认为低风险企业,反之则被认为是高风险企业。

(二)Logistic模型的建立

上述已经将6个主成分提取出来,需要求取主成分的表达式,即其特征向量与集合X的乘积,这里需要将X标准化。通过R软件,我们已经得到主成分F的载荷矩阵,那么其与标准化的集合X乘积则为自变量的最终数据。

将P、数据代入R软件中,得到:

图5 Logistic模型结果

从上图我们可以知道,有五个变量的系数对应p值小于0.05,并且常数项的p值也小于0.05,说明,这6个变量的系数都通过了显著性检验,根据以上β估值可以得到:

Ln(Y)=-2.6213+2.0046X1+2.2854X2-1.9072X3+5.2106X4+

1.5749X5+0.59926X6

五、结论

此模型中,P的取值范围为(0,1),根据二分值原理,当P<0.5时,可以采用四舍五入,将其看为0,当P>0.5时,可将其看为1。当P取0时,代表企业的违约概率为0,信用风险小;当P取1时,则代表企业的违约概率为1,信用风险大。

本文最后结果得到的式子中可以看出,第一、二、四、五、六主成分与高新技术企业违约概率成正向关系,而第三主成分成反向关系。然而可以清楚地看出,模型中的部分指标与实际是违背的,是与经济学的解释矛盾的,陆建桥(1999)在对国内亏损的上市公司进行实证研究的时候发现,那些连续两年亏损的上市公司为了逃避被ST处理,采用各种手段伪造财务表表、进行债务重组,以此来调增本公司收益,结果就是财务报表与实际相差甚远。

由此,银行或者风险投资公司在判断是否给高新技术企业发放贷款时,可以先将高新技术企业相应的指标带入模型,计算出其违约概率,以此作为判定企业信贷风险的大小的一个参考。

参考文献

[1]EL A.Credit risk measures:developments over the last 20 years[J].Journal of Banking & Finance,1997(11).

[2]Colquitt,JoEtta.Credit Risk Management:How to Avoid Lending Disasters and Maximize Earnings.2007.

[3]王国明,龙超.我国资信评级发展现状及问题研究[J].时代金融.2012(11).

[3]姬建军.中小企业融资环境与发展途径[J].中国商贸.2012(07).

[4]梁益琳,张玉明.创新型中小企业与商业银行的演化博弈及信贷稳定策略研究[J].经济评论.2012(01).

[5]张玉明,梁益琳.企业家素质、战略人力资源管理与创新型中小企业成长[J].大连理工大学学报(社会科学版).2011(04)

[3]梁益琳,张玉明.基于仿生学的创新型中小企业高成长机制实证研究——来自中国中小上市公司的数据[J].经济经纬.2011(06).

基金项目:扬州大学2014年度大学生科技创新基金项目x2014728;扬州大学商学院2014年研究生创新项目立项资助课题SXYYJSKC201401。

作者简介:陈强(1990-),男,汉族,江苏宿迁人,扬州大学研究生在读,研究方向:金融学。