建征信体系先堵诈骗漏洞

2015-07-14葛江涛马雪婷

葛江涛+马雪婷

6月下旬,在历经5个多月的准备之后,8家首批获准开展个人征信业务的民营机构进入“摸底考察”的最后时段。一旦通过来自央行的考察验收,他们将获得执业牌照。

除央行在新世纪后首次建立起基于信用卡消费的个人征信体系外,此次颁发征信牌照,是中国首次针对民间机构的征信业务准入,此后个人征信信息将不再局限于信用卡消费。此举被解读为一次更大范围的个人征信体系建设尝试。

据央行发布的《中国征信业发展报告(2003-2013)》,截至2012年底,我国有各类征信机构150余家,征信行业营收20多亿元。而预测机构在对比中美征信市场之后,得出中国个人征信市场的空间超过千亿元的结论。

美国个人消费信用评估公司(FICO)中国区总裁陈建告诉《瞭望东方周刊》,中国正在推进普惠金融,让想投资的个人或企业能得到公平合理的投资,但其核心障碍在于信息不对称,此次颁布牌照正是解决此问题的一种努力。

“央行的征信中心收集了2亿到3亿人的报告,但中国有13亿人口,去掉老人和小孩,信用人口约有8亿。”他说,这意味着目前中国有五六亿人尚无征信信息,但他们有潜在的信用需求。

上述8家机构之一、中智诚征信有限公司CEO李萱认为,按照中国现实,征信体系建设必须首先堵住诈骗的漏洞。

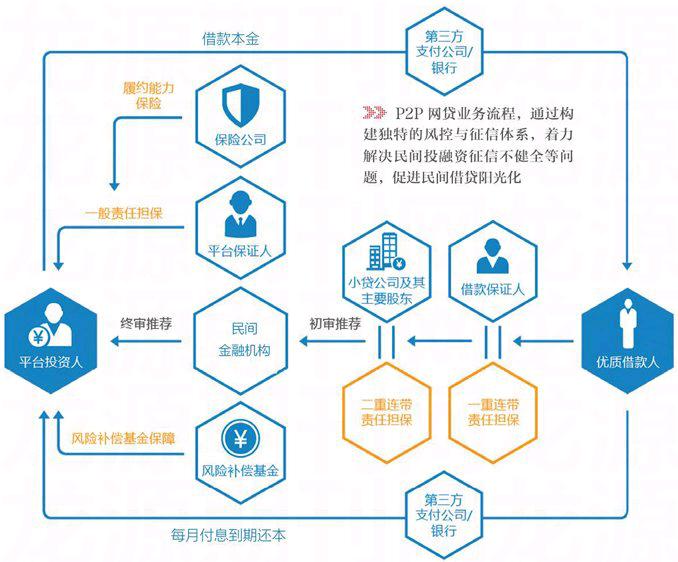

以最近几年流行的P2P小额贷款为例,其坏账一部分是信用损失,另一部分则是欺诈损失。李萱告诉本刊记者,按照目前P2P机构的统计,50%以上的坏账原因为申请贷款时的主观欺诈。

先要识别出诈骗者

三周前,一则新闻热播:沈阳铁西区房屋中介钻支付宝“花呗”业务(类似信用卡)的空子,教老年人骗贷不还,从中赚取“中介费”。

中介向老人们解释:“这笔钱不走银行,不上银行的征信报告,放心用。”

据中智诚征信有限公司商务拓展经理丁润泽介绍,他碰到过一起案例,是P2P信贷业务中的典型诈骗。“类似信用卡或者房贷,开重卡的长途车司机虽然没有信用记录,但可以凭借车辆做小额贷款。”

在确认额度和批贷标准后,有的卡车司机看出了其中的漏洞,拉拢一些人,用同一辆卡车到不同的小额贷款机构去抵押贷款,“一辆价值三四十万元的卡车,最后能贷出100多万元,卡车就可以不要了。”

“中国情况特殊。”李萱说,部分P2P机构在小额借贷过程中,除了弄清借贷者能否偿还,更重要的是识别专业诈骗人员。

商业银行发行信用卡占领市场,李萱说,从2007年到2010年,保守估计商业银行被诈骗的损失数以亿元计,而最后几乎都不了了之,现在的P2P信贷也是重灾区。

黑名单库迅速扩大

“商业银行背后有3.5亿的个人征信记录作支撑,损失逐渐可控,而银行体系外的P2P贷款,等于从零开始。”李萱说,诈骗者从未考虑过偿还,个人征信记录对他们来说没有意义,“他们只是不断用不同的身份去试错,即使小比例的成功,对中招的信贷机构也是100%的损失。”

中智诚征信有限公司的思路是,先把诈骗者过滤掉,“对剩下的正常人再作信用评估才有价值。”

诈骗者所使用的“道具”,很多并非免费。那些成本,就是李萱眼里堵住漏洞的“塞子”:真实的身份证的成本,电话号码以及通话成本,个人住址、工作信息、担保人信息的成本等。随着监管日渐严格,上述成本近年来不断上升。

这些成本的背后,就是诈骗者编造的虚拟个人履历和人际关系,“通过蛛丝马迹去识别,然后揪出来拉黑。”李萱说,比如“单”姓的身份证,骗子不熟悉这个姓,就可能将拼音写错成“Dan”;再比如履历中过去是研究生后来变成本科生等。

中国工商银行北京市一家支行的客户经理告诉《瞭望东方周刊》,目前银行对于贷款的申请十分严格,除了抵押物,还要身份证、户口本、社保以及银行流水,等等,而P2P贷款的手续就简单很多,相应地利率也高很多。

“目前P2P公司倒闭的案例,大多是因为坏账太多难以为继。”这位客户经理说,“银行与P2P贷款防诈骗的方法类似,只是银行业执行严格,而很多P2P贷款就是在赌一个概率,高风险高回报。”

而欺诈者通常都是有组织地活动,团伙各有分工,有人负责购买身份证、手机号;有人负责编制身份信息,把虚拟人物建立起某种形式的关联;还有人专门去找存在漏洞的贷款机构,然后一家一家组织攻击。

由于P2P信贷机构之间信息并不共享,诈骗者就有机会得手。

中智诚征信有限公司正在尝试建立一个反欺诈云平台,通过多维身份认证、“黑名单”匹配等手段,将诈骗者精准地揪出来。

2014年5月28日, 杭州市民在中国人民银行征信中心浙江分中心的信用报告自助服务机上查询个人信用

“首先是共享那些已经存在的欺诈记录,目前平台已经积累了几十万个诈骗者的黑名单。”丁润泽说,随着与平台合作P2P贷款机构的扩展,这个名单的数量正在迅速增加。

“黑名单库越大,骗子的成本就越高。”李萱说,当黑名单库达到一定数量级,诈骗所得无法抵消诈骗成本,形势就会逆转。

而从更长的时间段来看,除了不断积累的黑名单,李萱更看重的是反欺诈平台上那些新来的申请者,“在识别欺诈者的同时,会积累更大数量的用户数据。”他说,这些数据是未来可以期待的征信数据“金矿”。

首付500美元开走5万美元的轿车

50岁的李萱已有近20年的征信行业以及商业银行风险管理经验,曾在央行征信系统、益百利(美国三大征信巨头之一)等机构工作,2011年受国务院法制办邀请参加《征信业管理条例》专家审议。

“人们总拿中美来对比消费者水平,但两者差别实在太大。”李萱说,不久前他妻子在美国首付500美元开走了价值5万美元的轿车,因为个人信用评分很高,此次购车贷款银行仅收取1.8%的年利率。

美国的信用评分范围,从最低300分到最高850分之间。影响信用评分的因素,包括付款记录、欠款金额、信用记录的长度,以及新的信贷和新开设的账户、信贷的类型等。只有1%的消费者能达到最高分,而如果低于580分,则难以得到合法的信用贷款。信用评分越高,获得贷款的利率就越低。

美国有三大征信局,每个征信局可以覆盖约2.5亿人口,“几乎99%的个人信用都会使用FICO评分作为核心依据。”陈建说。

李萱说,在美国借钱,不仅仅是用来消费,比如进修之类的学习也很容易获得贷款,因为对于信贷机构来说,这意味着借贷个人未来会有更好的赚钱及偿付能力。

美国共有17部法律与征信相关。而中国第一部与征信相关的《征信业管理条例》于2013年开始实施,起步之后,路还很长。