测算我国1952年—2013年潜在经济增长率

2015-07-09文欣

文欣

摘 要:很多学者曾对潜在的经济增长率进行测算,但是由于每个学者对潜在经济增长率的理解不同、选取的方法不同、对数据的处理方法不同导致估计出来的潜在经济增长率也不尽相同。因此,本文综合参考国内外相关文献,选取生产函数法对我国从1952年到2012年的潜在经济增长率进行测算,并且选取三种较有代表性资本存量处理的方法对我国现有的潜在经济增长率进行综合测算与比较分析。

关键词:生产函数;潜在经济;增长率;资本存量

目前现有的国内理论界与实务界普遍认为,在维持相对高的经济增长率的情况下,国家才能创造足够多的就业机会,才能够满足社会就业的需要。而近两年,每当GDP增长一个百分点,就可以增加大约110万个就业岗位。在这50多年以来,中国经济就一直保持着较为快速持续的增长率。从有关资料可知,建国后有计量数据直至改革开放前,即1953年-1978年的平均增长率为6.1%,而改革开放后,自1978年-2003年,中国经济则呈现出高速增长态势,年平均经济增长率达9.4%。

那么,是什么支撑了中国经济的高速发展?而这种高速增长的潜力有多大?能够持续多长时间?国家应当采取什么养的措施与政策才能继续促进经济的长期有效增长?这些问题都是现阶段中国经济的发展亟待解答的问题。因此,对潜在经济增长率的测算是十分必要的。

一、潜在增长率的定义

1.潜在增长率

潜在增长率,简单来讲就是一国在可支配下的所有资源,在能够得到充分利用前提下,经济达到产出最大化时的增长率。因为对资源与充分利用的定义不尽相同,致使学界对潜在增长率的界定亦不相同。

2.测算潜在增长率

对潜在增长率的测算主要是对潜在产出的测算。测算潜在经济增长率首先估算出我国潜在产出,随后用后一年的潜在产出减去前一年的潜在产出再除以前一年的潜在产出,再乘以百分之百就是潜在经济增长率。所以我们首要的就是估算潜在产出。潜在产出:在不引起通货膨胀的情况下,经济所能实现的最大产出。(也就是我国的供给能力)

潜在产出的估计方法有很多种,主要有以下几种:

(1)生产函数法

在长期的经济增长看做是由生产要素L、K与技术进步共同作用的前提下,潜在产出是由各要素达到最优利用下的大产出。

优势:能够体现供给方面的特征,且能反应要素结构变动并对要素进行结构分析体现其原因。

不足:数据质量要求高,各投入要素估计难度大。

(2)消除趋势法(HP滤波法)

用计量软件可以对数据分解为潜在产出与短期波动。即为趋势项与周期项,用此来代表潜在产出与产出缺失。

优势:对数据要求相对简单,仅仅需要GDP的历史数据即可测算。

不足:缺乏理论支撑,存在末端值问题。

(3)增长率推算法

根据历史数据推算潜在增长率,按照他国的潜在生产率来替换本国的潜在生产率。或以经济发展的某阶段或某时期来替代现阶段的潜在生产率。

优势:简便易行,对结构变动显著以及为数据可得性、质量受限的转型经济体。

缺点:主观性较强,缺乏理论依据,各国、本国各时期的经济的增长方式是否能够等同尚有待研究。

二、研究的模型与方法

1.方法介绍

在本文中,将会借用生产函数法,由于其最大优点在于估算潜在产出时能兼顾生产要素及技术进步的影响。体现经济发展的总体态势,为学界广泛认同。 2.我国资本存量再估计

(1)我国资本存量再估计。对于资本存量的准确估算将是一个难点和重点问题,本文参考大量文献选取合适的方法对资本存量进行了估算。资本存量的测算K,大多数学者对资本存量的估计皆用Goldsmith(1951)开创的永续盘存法(PIM),此种方法的核心思想是在于采用相对效率的几何递减模型,采用推算法确定。

由于在永续盘存法中,基年选择的越早即代表其资本估计误差对后续年份影响越小,故本文选择1952年做为基期。

(2)每年投资额度I的确定

本文我们选取固定资本形成总额替换投资指标。该指标不仅能将工、农业部门的投资包含其中,还能有效避免固定资产测度方面的误差。

(3)以不变价格折算的固定资产价格指数的确定

对于固定资产折算指数P的选取,我们采用的方法是根据张军(2004)的方法:

以1952年为1及上一年为1的固定资本形成总额指数,运用其数据,便可算出在各年以1952年为1与以上一年为1的投资隐含平减指数,计算得到的投资隐含平减指数可以替换固定资本投资价格指数,本文自1990年以后的数据直接采用《中国统计年鉴》所公布的固定资产投资价格指数,依照张军的方法,用这一指数序列来平减各年投资,将其折算成以基年不变价格来表示的实际值。

(4)折旧率δ与基期资本存量K的确定

目前国内外学者在选择折旧率这一问题上,主观性较强、差异性较大,这也是资本K估计出现差异的主要原因之一。折舊-贴现法是现学界估计基年资本存量常用的方法之一。在Hall和Jones(1999)对各国经济增长的文献中,运用1960年的投资与1960-1970年各国投资几何平均增长率g与资本折旧率δ之和的比值得到各国基年资本存量:

Young(2000)使用过类似方法来估计1952年中国固定资本存量约为815亿元,Hall和Jones (1999),Young(2000)等都将折旧率假定为6%。管晓明(2014年)对δ,使用分阶段赋值方式,将1952年-1977年赋值为0.07,将1978年-1991年赋值为0.09,将1992年-2012年赋值为0.10。单豪杰(2008)采用的折旧率为10.96%。

4.潛在就业的估算

而这里,我们采用郭庆旺、贾俊雪(2004)的做法,即以从业人员与劳动力人口之比作为劳动参与率指标。将潜在就业人口与趋势TFP和资本存量K代人到生产函数中,进而得到潜在产出水平。

三、计算结果及分析

1.计算结果

回归的各项指标的结果表明,模型各参数均通过了显著性检验。

回归结果如下:

2.分析结果

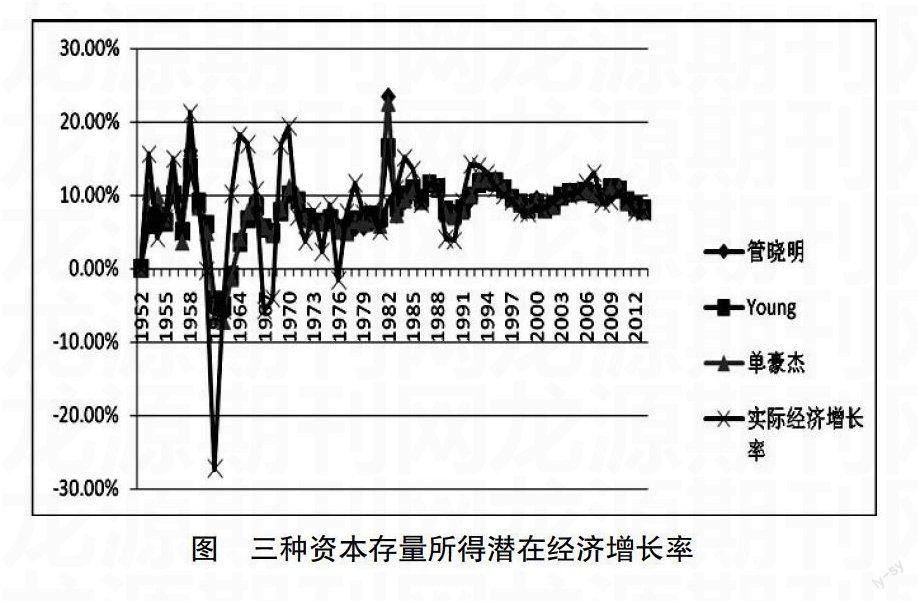

结果表明:(1)1952年—1994年间,我国的产出缺口出现正负波动的周期图像,波动较为剧烈;(2)在1996年以后,产出缺口的变化趋于平缓;(3)自1999年,我国产出缺口边际增加量趋于平缓,且在02年出现反转,即表明在1998年实施的财政政策发挥了重要作用;(4)在2007年与2008年,由于金融危机影响,致使潜在产出有所减少;(5)根据三种资本存量用生产函数法估算得到的潜在产出,我们能够得出在1952年—2013年间三个梯度的平均潜在产出增长率分别为8.03%、7.98%和9.59%,三位学者虽然计算选取的基期资本存量和折旧率都不同,导致计算结果略有差异,但由于他们选取的方法都具有合理性,对潜在经济增长率测算的结果高度相似。因此,三种计算方法都具有参考性;(6)自从2000年以后,用文中数据可算出平均增长率为9.62%。

3.误差分析

当然,本文测算出的潜在经济增长率在一定程度与真实的潜在经济增长率有部分误差,但这些误差的肯由以下三方面造成的:(1)由于我国统计指标未完善,很多历史数据不可得,或者数据的统计来源不可靠都是导致数据出现误差的原因;(2)由于我们目前对潜在产出的实质理解不完全,导致很多学者对测算潜在产出的计算原理和方法各异;(3)未考虑解释变量之间的自相关问题。

参考文献:

[1]管晓明.结构转型与中国潜在增长率变动分析[J].金融理论与实践,2014,04:35-41.

[2]张军,章元.对中国资本存量K的再估计[J].经济研究,2003,07:35-43+90.

[3]单豪杰.中国资本存量K的再估算:1952~2006年[J].数量经济技术经济研究,2008,10:17-31.

[4]于洪菲.我国潜在产出的估计与评价[D].吉林大学,2013.

[5]范巧.永续盘存法细节设定与中国资本存量估算:1952~2009年[J].云南财经大学学报,2012,03:42-50.

[6]叶宗裕.中国资本存量再估算:1952—2008[J].统计与信息论坛,2010,07:36-41.

[7]中国人民银行营业管理部课题组,杨国中,李宏瑾.基于生产函数法的潜在产出估计、产出缺口及与通货膨胀的关系:1978~2009[J].金融研究,2011,03:42-50.

[8]郭庆旺,贾俊雪.中国潜在产出与产出缺口的估算[J].经济研究,2004,05:31-39.

[9]《中国统计年鉴》.

[10]《新中国60年统计资料汇编》.

[11]《中国国内生产总值核算历史资料(1952~1996)》.

[12]Okun, Arthur M. Potential GNP: Its Measurement and Significance [M].Proceedings of the Business and Economics Section of the American Statistical Association, Washington, DC: American Statistical Association, 1962:98-104.

[13]Phelps, Edmund S Phillips Curves. Expectations of Inflation, and Optimal Inflation over Time[J].Economica,1967.Vol.(34): 254-281.