中国宏观税负结构的国际比较

2015-07-09陈颂东

陈颂东

(郑州升达经贸管理学院国际经济与贸易学系,河南新郑 451191)

宏观税负以一个国家或地区的税收总额占GDP 的比重来度量,而税收总额是各税种收入的简单相加。这样,一国的宏观税负便可分解为各税种收入与GDP 的比重。现将我国各税种的税负与OECD 成员国相应税种的税负进行比较,据此判断我国税负结构的合理与否,并作为我国调整税制要素、优化税制结构并促进宏观税负水平合理化的依据。

一、我国商品与劳务税税负与OECD 成员国的比较

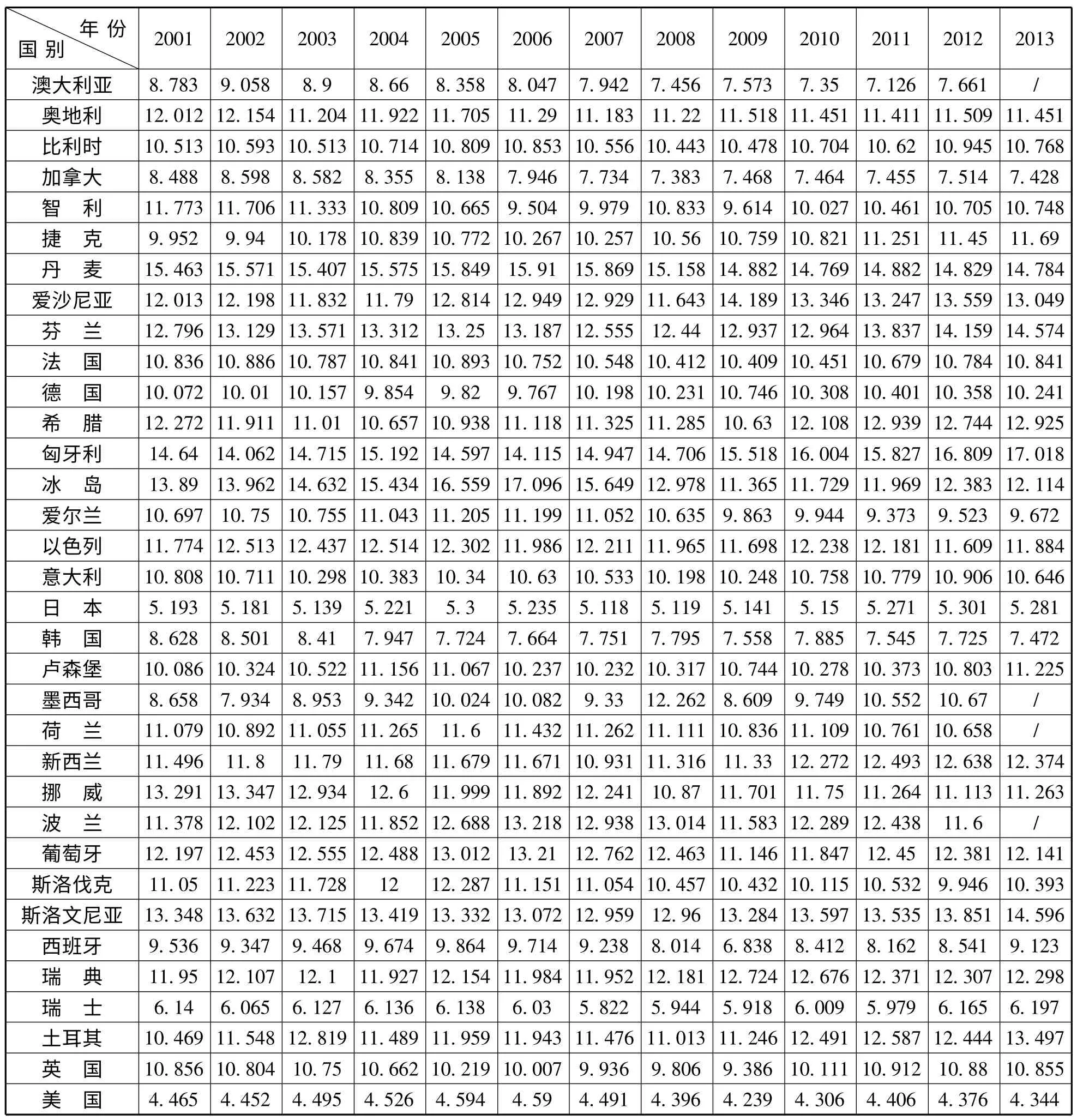

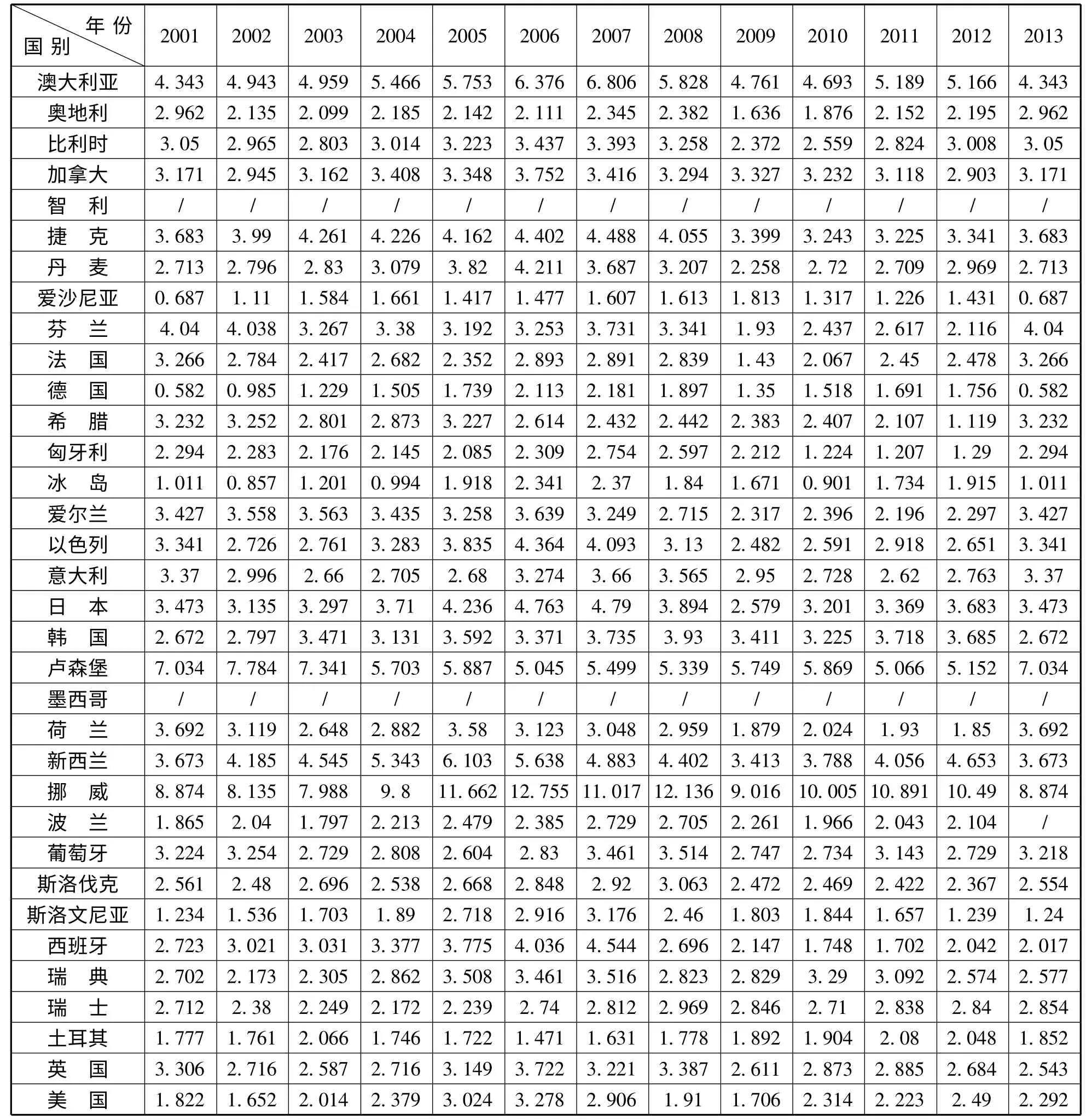

OECD 成员国的商品与劳务税包括增值税、消费税、营业税、关税、进出口税、特别服务税和投资货物(设备)税等。在所有成员国中,2001 -2013 年,丹麦、匈牙利两国各年份的商品与劳务税占GDP 的比重均高于14%。其中,丹麦2001 -2008 年该比重高于15%,2009-2013 年高于14%;匈牙利2001 -2008 年该比重高于14%,2009 -2013 年高于15%。同期,斯洛文尼亚、芬兰两国各年份的商品与劳务税占GDP 的比重均超过12%。其中,芬兰2013 年该比重达到最高值14.574%,2008 年最低为12.44%;斯洛文尼亚2013 年该比重达到最高值14.596%,2007 年最低为12.959%。在此期间,奥地利、比利时、爱沙尼亚、法国、希腊、冰岛、以色列、意大利、卢森堡、荷兰、新西兰、挪威、波兰、葡萄牙、瑞典、土耳其十六国各年份的商品与劳务税占GDP 的比重均超过10%,捷克、德国、爱尔兰、斯洛伐克、英国五个国家各年份的商品与劳务税占GDP 的比重均超过8%,澳大利亚、加拿大、韩国、墨西哥、西班牙五个国家各年份的商品与劳务税占GDP 的比重均超过6%,日本、瑞士两个国家各年份的商品与劳务税占GDP 的比重均超过5%,美国各年份的商品与劳务税占GDP 的比重均在4% -5%之间。

在2001 -2013 年的13 年间,只有2012 年我国商品与劳务税占GDP 的比重超过12%,2003、2004、2005、2007、2008、2009、2010、2011、2013 年该比重均超过10%,2001、2002、2006 年该比重均超过8%。与OECD 大多数成员国该比重在10%以上相比,我国商品与劳务税占GDP 的比重并不算低[1]。

表1 OECD 成员国商品与劳务税与GDP 的比率(%)

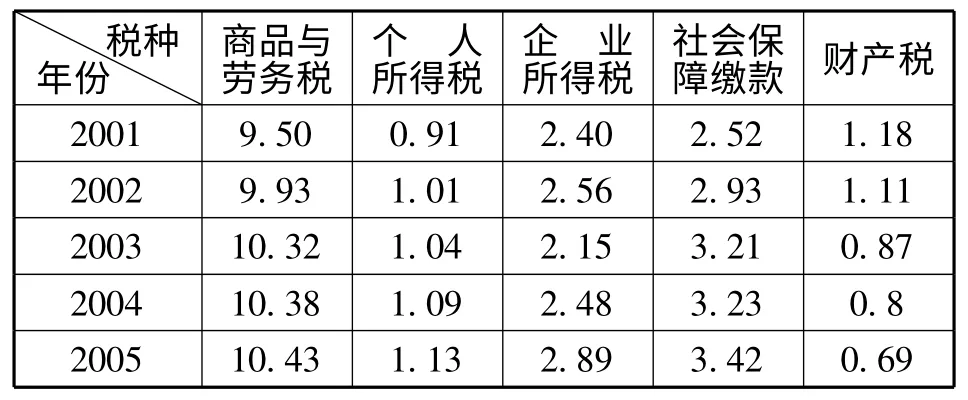

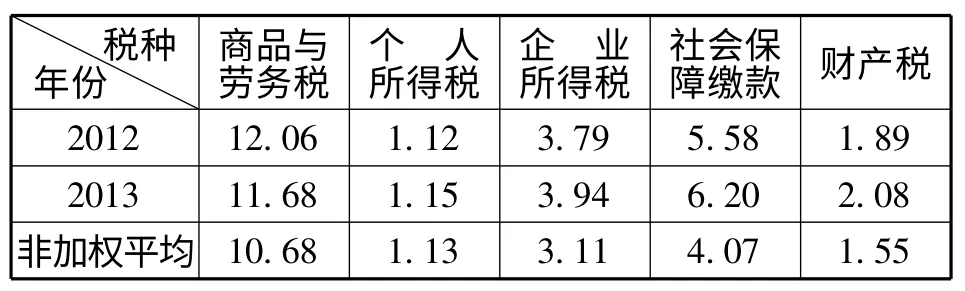

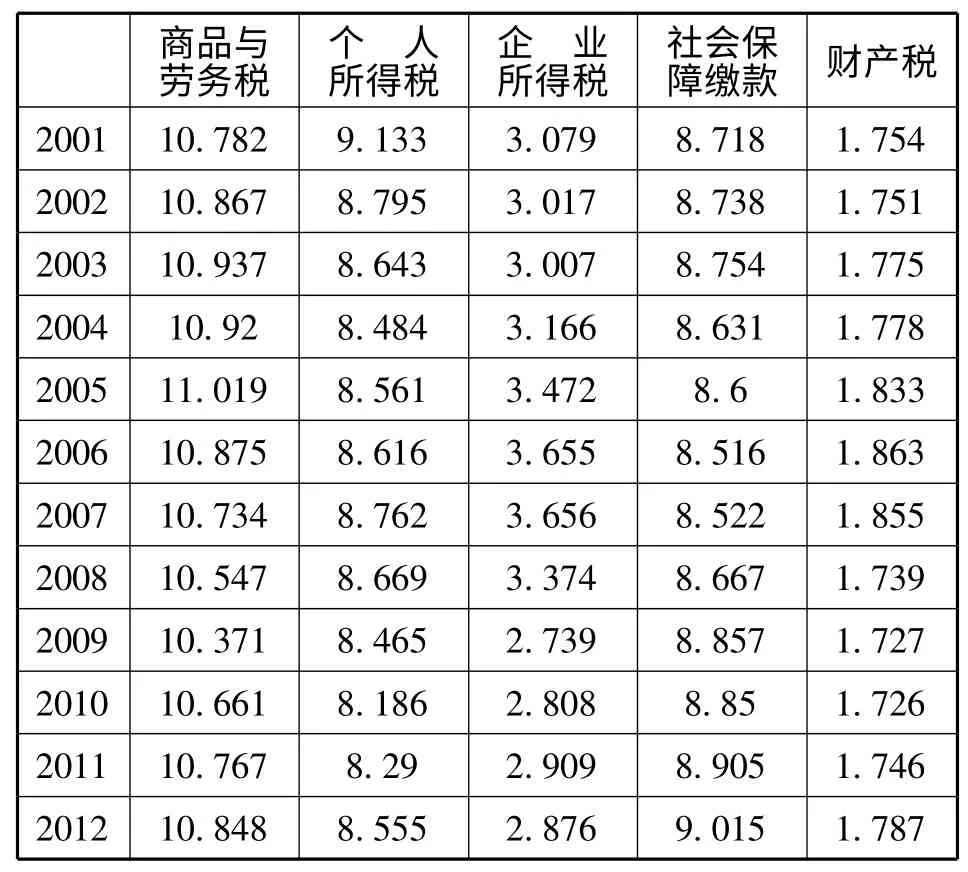

表2 我国各税种收入与GDP 的比率(%)

?

资料来源:《中国统计年鉴》

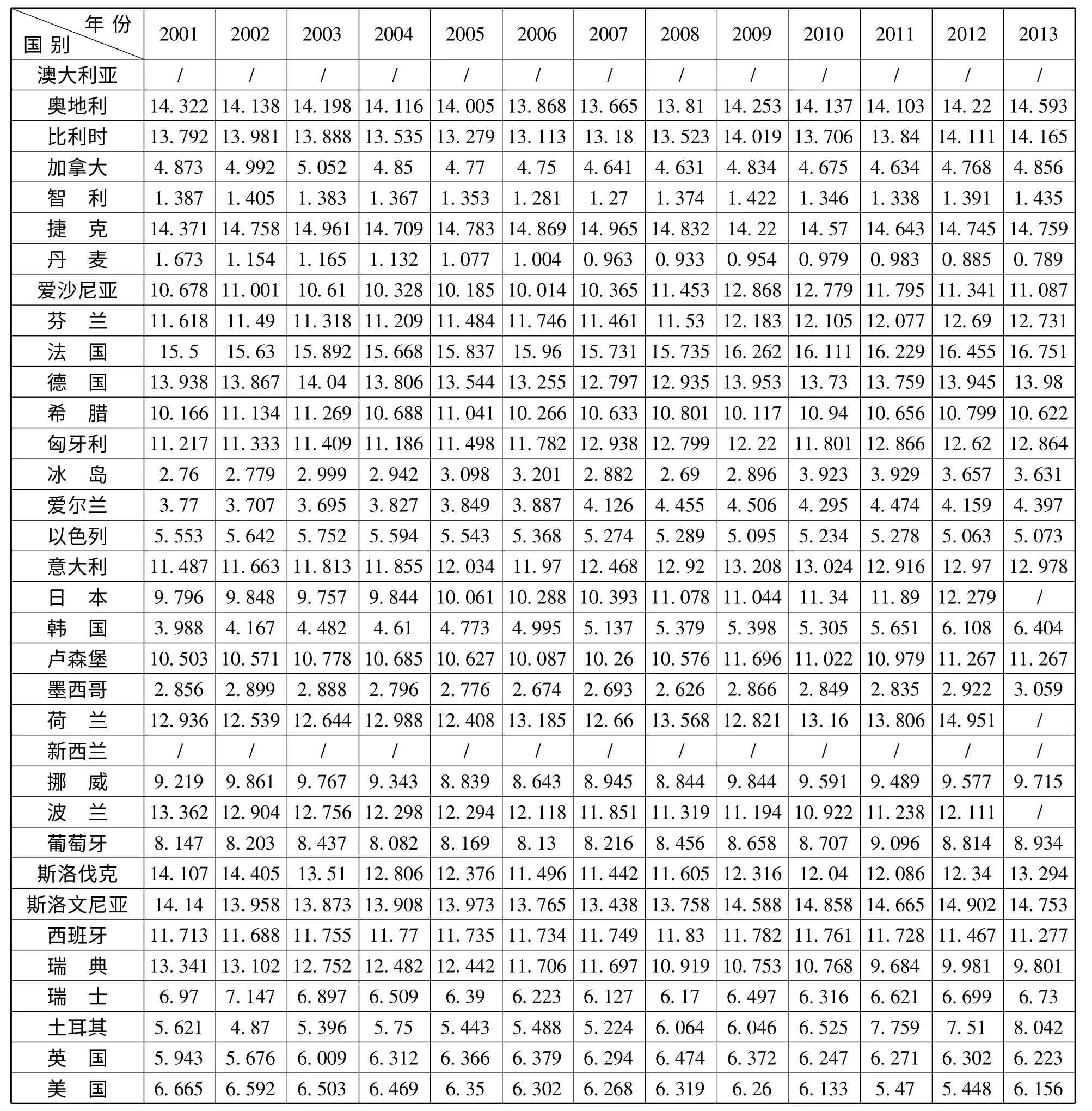

二、我国个人所得税税负与OECD 成员国的比较

在OECD 成员国中,2001 -2013 年,只有丹麦各年份的个人所得税税负水平高于20%,该税负水平每年均高于12%的有芬兰、冰岛两个国家,该税负水平每年均在10% -12%间的有比利时、加拿大、新西兰、瑞典四个国家,该税负水平每年均在8% -10%间的有澳大利亚、奥地利、挪威、瑞士、英国五个国家,该税负水平每年均在5% -8%间的有爱沙尼亚、匈牙利、以色列、卢森堡、荷兰、葡萄牙、斯洛文尼亚、西班牙八个国家,该税负水平每年均在3% -5%间的有捷克、希腊、日本、波兰四个国家,该税负水平每年均在2% -3%间的有斯洛伐克和韩国[2]。

2001 -2013 年,我国个人所得税占GDP 的比重各年均低于2%。与OECD 成员国相比,我国个人所得税占GDP 的比重明显偏低,调节个人收入分配乏力。

表3 OECD 成员国个人所得税与GDP 的比率(%)

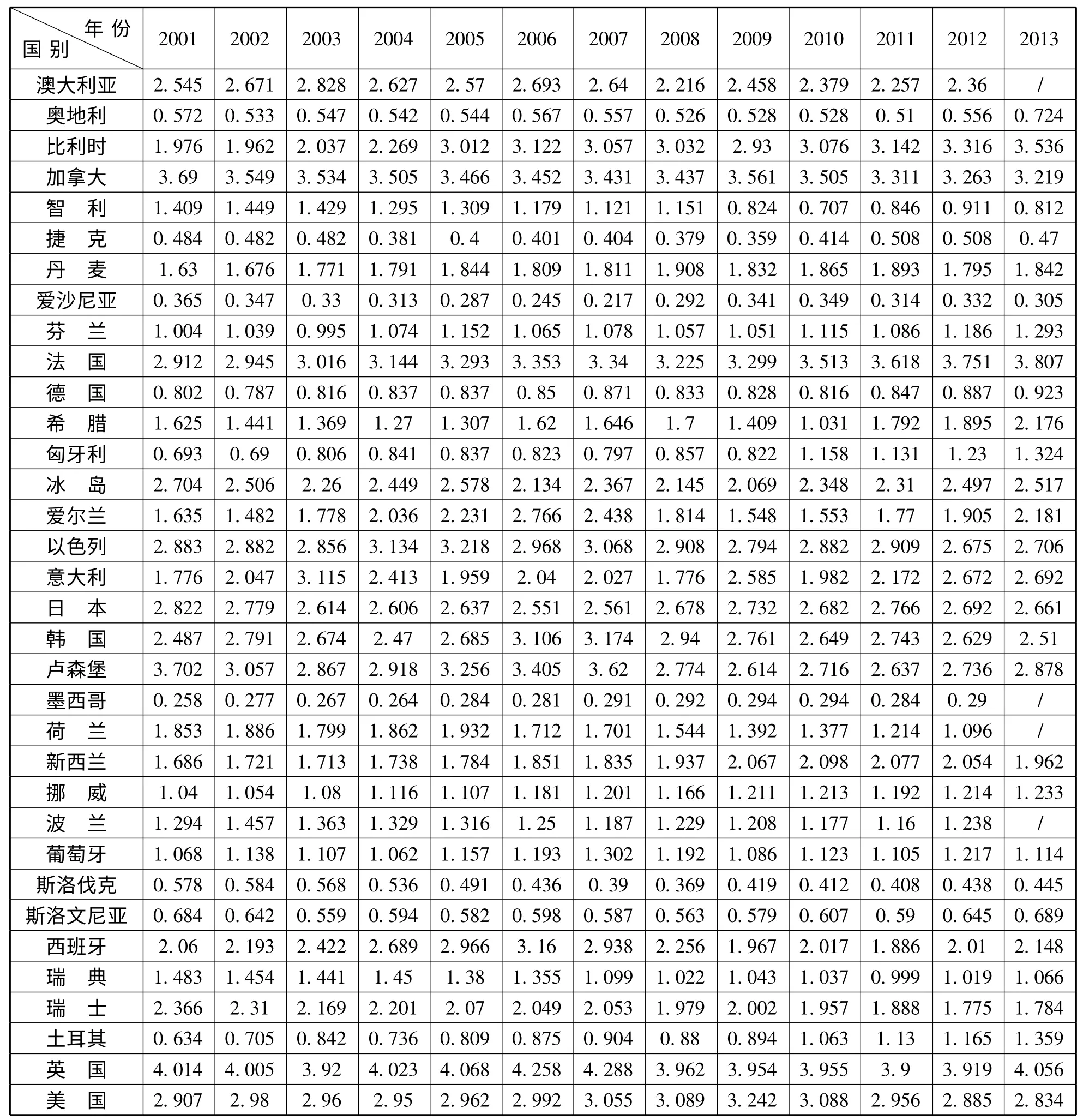

三、我国企业所得税税负与OECD 成员国的比较

在OECD 成员国中,2001 -2013 年,只有挪威各年份的企业所得税税负水平高于8%,澳大利亚、卢森堡两个国家各年份的企业所得税税负水平高于4%,捷克、日本、新西兰三国各年份的企业所得税税负水平都高于3%,比利时、加拿大、丹麦、希腊、爱尔兰、以色列、意大利、韩国、葡萄牙、斯洛伐克、瑞典、瑞士、英国十三个国家各年份的企业所得税税负水平高于2%,芬兰、法国、希腊、匈牙利、荷兰、波兰、斯洛文尼亚、西班牙、土耳其、美国10 个国家各年份的企业所得税税负水平高于1%,爱沙尼亚、德国两个国家各年份的企业所得税税负水平高于0.5%。

2001 -2005 年,我国企业所得税税负处于2% -3%之间。2006 -2013 年,我国企业所得税税负处于3% -4%之间。与OECD 成员国相比,我国企业所得税占GDP 的比重与大部分国家大致相当。

表4 OECD 成员国企业所得税与GDP 的比率(%)

四、我国社会保障缴款占GDP 比重与OECD 成员国的比较

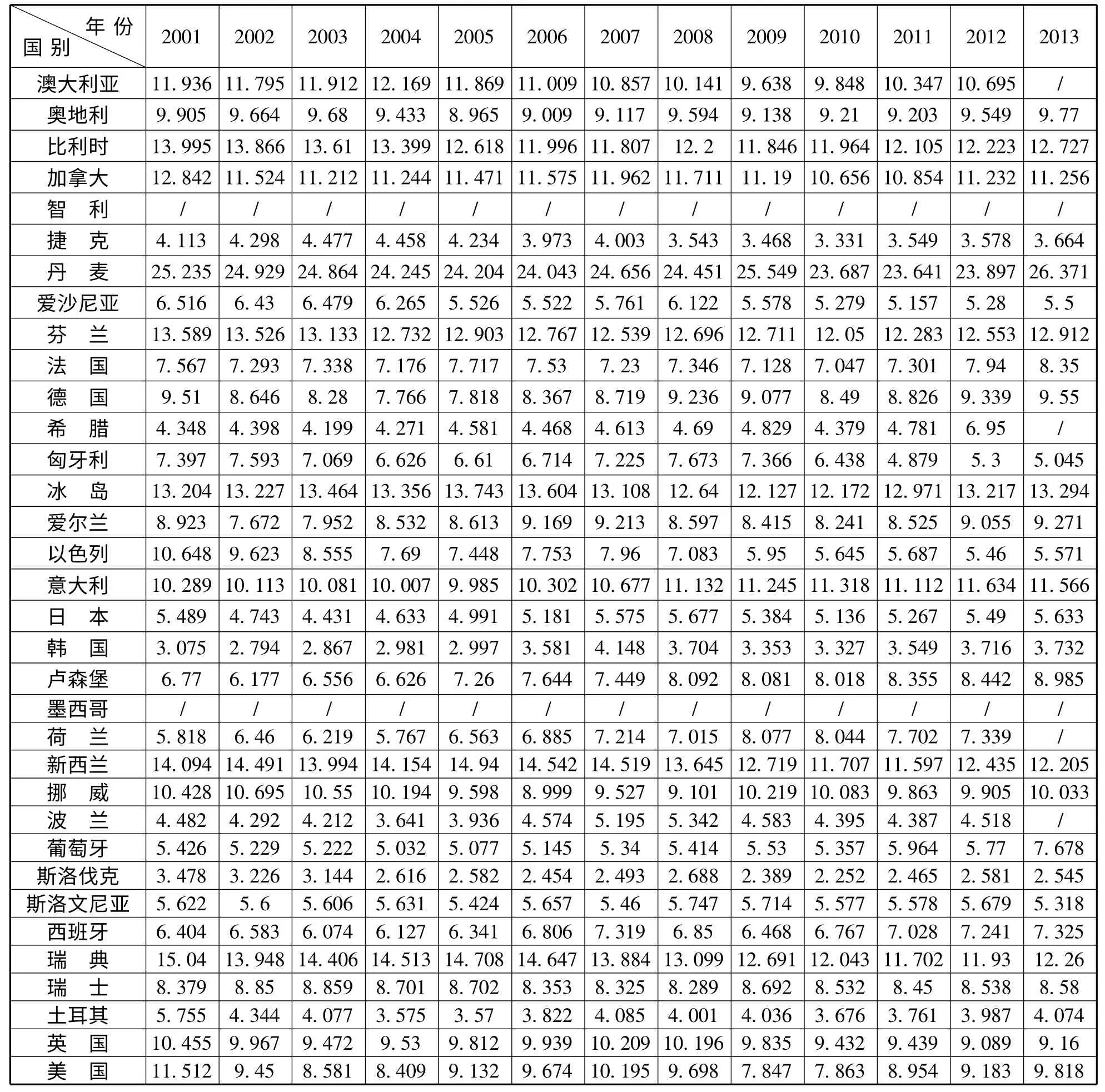

在OECD 成员国中,2001 -2013 年,法国、捷克两个国家各年份的社会保障缴款占GDP 的比重高于14%,奥地利、比利时、斯洛文尼亚、德国、荷兰五个国家各年份的社会保障缴款占GDP的比重高于12%,芬兰、匈牙利、意大利、波兰、斯洛伐克、西班牙、爱沙尼亚、希腊、卢森堡九个国家各年份的社会保障缴款占GDP 的比重高于10%,瑞典、日本、挪威、葡萄牙四个国家各年份的社会保障缴款占GDP 的比重高于8%,瑞士、加拿大、以色列、土耳其、英国、美国六个国家各年份的社会保障缴款占GDP 的比重高于4%,冰岛、爱尔兰、韩国、墨西哥四个国家各年份的社会保障缴款占GDP 的比重高于2%,智利、丹麦两个国家各年份的社会保障缴款占GDP 的比重低于2%。

在2001 -2013 年的13 年间,2011 -2013 年我国社会保障缴款占GDP 的比重超过4%,2001-2010 年我国社会保障缴款占GDP 的比重超过2%。与OECD 成员国相比,我国社会保障缴款占GDP 的比重明显偏低[3]。

表5 OECD 成员国社会保障缴款与GDP 的比率(%)

五、我国财产税税负与OECD 成员国的比较

在OECD 成员国中,2001 - 2013 年,英国、加拿大各年份的财产税税负水平高于3%,澳大利亚、法国、冰岛、以色列、日本、韩国、卢森堡、美国八个国家各年份的财产税税负水平高于2%,比利时、丹麦、芬兰、希腊、爱尔兰、意大利、荷兰、新西兰、挪威、波兰、葡萄牙、瑞士十二个国家各年份的财产税税负水平高于1%,爱沙尼亚、德国、匈牙利、墨西哥、斯洛伐克、斯洛文尼亚、土耳其七个国家财产税税负水平高于0.1%。

2006 和2013 年的我国财产税税负位居2%-3%之间,2001 年、2002 年、2007 -2012 年我国财产税税负位居1% -2% 之间,2003 -2005 年我国财产税税负低于1%。与OECD 成员国相比,我国财产税占GDP 的比重与其大部分国家基本持平。

表6 OECD 成员国财产税与GDP 的比率(%)

六、我国宏观税负结构与OECD 成员国的比较

2001-2012 年,OECD 国家税负中,商品与劳务税占GDP 的比重位居第一,最高为11.019%,最低为10.371%;个人所得税占GDP的比重位居第二,最高为9.133%,最低为8.186%;社会保障缴款占GDP 的比重位居第三,最高为9.015%,最低为8.516%;企业所得税占GDP 的比重位居第四,最高为3.656%,最低为2.739%;财产税占GDP 的比重位居第五,最高为1.863%,最低为1.726%。个人所得税、企业所得税、社会保障缴款和财产税之和占GDP的比重高于商品与劳务税占GDP 的比重,个人所得税的比重又高于企业所得税和财产税所占比重之和①。由于所得税和财产税属于税负难以转嫁的直接税,因而,OECD 国家以直接税为主的税制结构,意味着企业和个人承担的税负重,而产品和劳务的最终消费者负担的税负轻。纳税人承担的税负轻重与其财产和收入的多少正相关,由税制结构而引发的税收负担者的结构比较合理,某些纳税人负担的税收多并不意味着税负重,税收分配相对公平[4]。

表7 OECD 国家各税种收入占GDP 的非加权平均比重(单位:%)

2001-2013 年,我国商品与劳务税占GDP的比重位居第一,最高为12.06%,最低为8.35%,平均为10.68%,总体上低于OECD 成员国水平;社会保障缴款占GDP 的比重位居第二,最高为6.2%,最低为2.52%,平均为4.07%,明显低于OECD 成员国水平;企业所得税占GDP 的比重位居第三,最高为3.94%,最低为2.15%,平均为3.11%,总体上低于OECD 成员国水平;财产税占GDP 的比重位居第四,最高为2.89%,最低为0.69%,与OECD 成员国基本持平;个人所得税占GDP 的比重位居第五,最高为 1.28%,最低为0.91%,平均为1.13%,低于OECD 成员国的税负水平。我国商品与劳务税、个人所得税、企业所得税、社会保障缴款占GDP 的比重均低于OECD 成员国,这说明我国宏观税负水平有较大的提升空间。我国所得税、社会保障缴款和财产税之和占GDP 的比重低于商品与劳务税占GDP 的比重,意味着我国是以间接税为主体税种的税制结构。与OECD 成员国相反,我国公司所得税占GDP 的非加权平均比重高于个人所得税,表明我国个人所得税对收入分配的调节力度有限。

七、对我国以间接税为主的税制结构的评价

我国以间接税为主体的税制结构在一定时期内存在合理性、必然性。一是它适应了我国低水平经济发展阶段的需要。根据经济发展水平与税制结构的关系,一国经济发展水平越高,人均收入越高,直接税的比重越大;反之,间接税的比重越大。1994 -2013 年我国人均国民总收入还处于低收入国家、中下等收入国家、中上等收入国家行列,人均收入少,间接税税负自然就高,直接税的税负就低②。二是由于我国经济增长水平较低,促进经济增长的任务较重,间接税比直接税更能促进经济增长[5]。三是间接税征管手段的技术要求等要比直接税低。四是就政府职能的实现对税收收入的需求而言,在工业化中期阶段,间接税与直接税相比,具有更强的聚集财政收入的功能。但是,随着经济新常态的来临和政府职能的归位,以间接税为主的税制模式的弊端日益明显地暴露出来。

由于间接税税负容易转嫁,从表面上看,间接税是由从事货物、劳务流转业务的企业、个人上缴了,但实际上,税负却转嫁给了货物和劳务的最终消费者[6]。在恩格尔定律的支配下,富人用于消费的收入比重小,穷人用于消费的收入比重大。因而,富人并没有多负担间接税,穷人也没有少负担间接税。这违背了税收的量能负担原则,抑制了我国消费需求的扩大,制约了经济增长方式的转变[7]。

在我国现行18 个税种中,只有企业所得税、个人所得税、房产税等少数税种在发挥着调节收入、财产分配的作用,但其功能也微不足道。具体来说,与OECD 成员国相比,企业所得税的税负相对适中,个人所得税、财产税的税负偏低,具有税收性质的社会保障缴款占GDP 的比重更低。财产税税负偏低造成社会财产分配的日益不公,个人财产税的基本缺失导致了税制体系的不完整。个人所得税分类模式的缺陷和税负的偏低,致使其调节个人收入分配的乏力甚至逆向调节。社会保障缴款占GDP的比重偏低,制约了社会保障制度的有效运行及其公平功能的正常发挥。

【注 释】

①OECD 成员国的税种由个人所得税、企业所得税、工薪税、社会保障缴款、财产税、商品与劳务税、其他税组成。

②按照世界银行2011 年标准,高收入国家是年人均国民总收入12476 美元或以上者,中上等收入国家是人均国民总收入4036-12475 美元之间的,中下等收入国家是人均国民总收入1026-4035 美元之间的,低收入国家是人均国民总收入1025 美元或以下者。

[1] 陈颂东. 我国宏观税负水平的合理性判断[J]. 湖南财政经济学院学报,2013,(2):129 -135.

[2] 张景华. 新型城镇化进程中的税收政策研究[J]. 经济学家,2013,(10):55 -61.

[3] 刘克崮,贾 康,高培勇等. 深化财税体制改革的基本思路与政策建议[J]. 财政研究,2014,(7):2 -10.

[4] 刘文谨,陈颂东. 我国宏观税负水平和结构的国际比较及税制结构优化[J]. 税收经济研究,2013,(3):21 -26.

[5] 廖楚晖等. 财政收入结构与经济增长[J]. 湖南社会科学,2014,(4):135 -138.

[6] 白 贵,张 煜. 分税制财政体制改革中的利益集团博弈研究[J]. 财经理论研究,2014,(5):1 -10.

[7] 国家发改委经济研究所课题组. 我国宏观税负研究[J].经济研究参考,2014,(2):3 -86.