我国企业社会责任报告鉴证的影响因素研究——来自沪市上市公司的经验证据

2015-07-09阳秋林

唐 洋 阳秋林 刘 萍

(南华大学 经济管理学院,湖南 衡阳 421001)

2014 年10 月28 日,十八届四中全会通过并发布的《中共中央关于全面推进依法治国若干重大问题的决定》提出“加强企业社会责任立法”。这不仅表明我国政府为社会责任的整体推进提供了较好的法律政策机制和环境,也进一步凸显出了政府在推动企业履行社会责任过程中的引导作用。而企业社会责任报告作为披露企业社会责任履行情况的工具,越来越受到企业关注。在经济全球化发展的过程中,我国已经融入了世界经济体系,国外先进的社会责任理念给我国社会责任的发展带来了新的方向。许多国际组织和机构一直都积极推动着社会责任报告的发展,如毕马威会计师事务所(KPMG)从1993 年开始每隔两年都会发布一份关于社会责任报告的全球调查报告,毕马威声称:“越来越多的企业想要保证企业社会责任数据的质量和可靠性,提高信誉是公司为了寻求鉴证最常见的驱动力”。在毕马威会计师事务所发布的《2013 年社会责任报告调查》中,有59%的G250 企业进行了鉴证,而2011 年的时候只有46%;而N100 中只有38%的企业选择了鉴证。全球报告倡议组织(GRI)称,虽然社会责任报告在全球各个国家和行业中存在差异,但是目前总的趋势是社会责任报告朝着需要鉴证的方向发展。

目前我国企业进行的社会责任报告鉴证活动还停留在自愿阶段,鉴证的数量较少。根据商道纵横统计的数据,2013 年初至2013 年8 月31 日,我国社会责任报告经第三方独立审验的报告仅为48 份,占已发布报告总数的4.6%。上海证券交易所在2012 年发布的《公司履行社会责任的报告》编制指引中明确指出上市公司应聘请第三方机构验证企业社会责任的履行情况,并且应披露其验证结果。2014 年1 月,中国社科院企业社会责任研究中心也发布了最新的社会责任报告编制指南,同时修订了《中国企业社会责任报告评级标准》,该中心近几年一直致力于企业社会责任报告编制和评级的研究工作。在经济全球一体化的背景下,国际上企业社会责任报告鉴证业务的发展和国内相关政府部门对企业进行社会责任报告鉴证活动的日益重视,都有利于我国企业社会责任信息披露水平的提高。为此,笔者着重于对企业社会责任报告鉴证影响因素的研究,进一步探析哪些因素将会影响到企业社会责任报告的鉴证。

一、国内外企业社会责任报告鉴证的研究现状

目前全世界只有法国、瑞典和丹麦三个欧洲国家要求企业必须进行社会责任报告鉴证。我国的社会责任报告鉴证属于企业自愿行为,中远集团在2006 年聘请了挪威船级社(DNV)和中国企业联合会全球契约推进办公室共同对其编制的《2005 年度可持续发展报告》进行了鉴证,该次鉴证活动是我国企业首次对社会责任报告进行鉴证。然而,在企业社会责任报告鉴证的理论研究方面,国内外的专家学者主要集中在以下两个方面:

1、社会责任报告鉴证的框架与鉴证标准研究

O’Dwyer 和Owen (2005)以2002年英国和欧洲可持续发展报告奖中的81份报告为样本,发现存在管理者控制企业社会责任报告鉴证的迹象,鉴证缺乏独立性,并认为为了更好地完善企业社会责任报告鉴证,需要利益相关者参与到鉴证过程中[1]。Bebbington et al.(2007)也称,为了确保社会责任报告鉴证的信誉和可靠性,在信息披露过程中,有必要加强利益相关者参加机制[2]。O’Dwyer (2011)从专业服务机构的视角介绍了社会责任报告鉴证的方法和理论框架,重点探讨了鉴证主体、客户与已有的审计知识之间的关系、社会责任报告鉴证理论以及外部专家的作用和可信度等[3]。Moroney et al. (2012)称不同的鉴证群体如财务会计人员和非财务会计人员会采用不同的鉴证标准,会计师事务所趋向于采用ISAE 3000,非会计师事务所可能倾向于采用AA1000AS[4]。而作为鉴证提供者,会计师事务所和非会计师会计事务所的差异不仅仅是在选择标准上的差异,Perego (2009)认为会计师事务所在报告格式和程序方面能提供更高质量的鉴证,非会计事务所在相关方面的建议和意见能提供高质量的鉴证[5]。关于社会责任报告鉴证主体,Hodge et al. (2009)对澳大利亚两所大学145 名MBA 学生进行访问时发现,当鉴证提供者是高级的会计师事务所时,报告使用者对可持续发展报告更加有信心[6]。在Cheng et al. (2012)的研究中也得以证实,如果该企业的可持续发展报告鉴证提供者是会计师事务所,会增加非专业投资者的投资以及专业投资者会更愿意投资该企业[7]。而Allegrini et al(2011)却认为内部审计人员才是可持续发展报告鉴证提供者的发展方向[8]。Renzo 和Julie(2014)对全球的社会责任报告和社会责任报告鉴证的现状进行了描述性统计,发现澳大利亚、日本和欧洲一些发达国家的企业社会责任报告鉴证的水平高于其他地区[9]。

虽然我国目前还没有制定统一的鉴证标准,但许多学者积极介绍国际上的鉴证标准,以此借鉴并引导国内鉴证标准的制定。如杨海燕和许家林(2009)首次将企业社会责任报告第三方审验引入国内,详细介绍了ISAE3000 和AA1000,并从这两种审验标准的目标、审验范围和重要性、保证程度等方面进行了详细的分析比较,并提出我国可先进行自愿审验[10]。而黄彤(2011)不仅介绍ISAE3000 和AA1000 审验标准,还介绍了挪威船级社的《企业社会责任报告审验规章》,并分析了这三种主要国际审验标准的不同侧重点,并提出应尽早制定具有中国特色的审验标准[11]。沈洪涛等(2010)从鉴证者特点、鉴证标准、评价原则、工作程序以及发表的鉴证意见等方面详细介绍了社会责任报告鉴证在我国的发展现状[12]。袁蕴(2011)为完善我国社会责任报告的第三方验审从标准的验审主体、全面的验审内容、恰当的验审程序与方法、有效的验审时限和精确的验审结论五个方面提出了详细的建议[13]。赵涛涛(2012)从注册会计师角度证明了拓展企业社会责任报告鉴证业务的必要性和可行性,并介绍了目前注册会计师拓展企业社会责任报告鉴证业务的现状及问题,还借鉴国外经验,探讨了制定注册会计师鉴证业务的标准[14]。何丽梅等(2014)通过实证研究发现,会计师事务所和专业机构的鉴证内容主要包括数据准确性、企业社会责任报告的编制流程、重要社会责任事项披露情况、利益相关方的有关情况以及是否遵循相关原则等,而行业协会、专家评级委员会、专家及相关方则主要就报告编制和企业社会责任本身进行相关建议[15]。

2、企业社会责任报告鉴证的实证研究

Park 和Brorson (2005)采访了瑞典的28家企业及提供社会责任报告鉴证的4 家机构,发现企业选择鉴证的主要动因是提高报告的可信度和可靠性,以及改善内部管理制度与企业的社会绩效;有的企业认为鉴证费用过高、鉴证并不能提高报告的价值、进行鉴证的条件不充分以及利益相关者没有施加压力,基于这四点原因,企业不愿意进行鉴证[16]。Simnett et al. (2009)发现,社会责任报告鉴证活动的主要影响因素包括国家法律、制度和执行机制,实施法典法的国家或地区和法律制度完善的国家更倾向于企业社会责任报告鉴证行为[17]。而O’Dwyer et al. (2011)寻求新的合法性的鉴证形式,分析从事可持续发展报告的鉴证人员在进行鉴证的过程中如何体现合法性,特别是发表鉴证声明,还揭示了一个复杂和相互作用的三个维度:务实、道德和认知。务实的合法性取决于与客户建立的道德合法性,而确保道德的合法性又依靠公司的内部风险部门的合法性[3]。Giacomo Manetti 和 Simone Toccafondi(2012)采用内容分析法对161 家跨国公司的可持续报告鉴证报告进行了实证研究,结果表明,大股东的参与对企业可持续报告鉴证有重要影响[18]。Klaus 和Alexander (2013)基于委托代理理论、代理成本、信号传递理论,选取了德国、英国和荷兰三个国家的上市公司作为样本,实证结果显示,企业规模、设立独立的可持续发展机构、GRI 指南以及企业首次发布可持续发展报告与企业是否进行报告鉴证显著相关[19]。

我国学者主要是通过实证研究分析社会责任报告鉴证的影响因素和市场反应。戴慧婷和秦信任(2012)通过逻辑回归分析发现,影响我国企业社会责任报告鉴证的因素主要包括社会责任表现、企业特征、公司治理和审计师类型等[20]。李正、李增泉(2012)[21]和阳秋林等(2013)[22]均采用事件研究法发现,企业社会责任报告鉴证意见具有显著的正向反应,应该从政策上积极推进企业发布经过鉴证的社会责任报告。孙岩(2012)创新性地采用实验方法,研究发现,如果企业的社会责任信息披露质量高,并且经过了第三方鉴证,市场投资者会给予较高的评价,对其股票价值的评估也会相应提高,从而增加了投资者对企业投资的可能性[23]。李正等(2013)通过实证分析发现,法律制度健全地区的上市公司更倾向于进行社会责任报告鉴证行为;公司的规模、负债水平等企业内部因素也对企业进行社会责任报告鉴证活动具有影响[24]。翟华云等(2014)以深沪两市2008 -2011 年披露社会责任报告的A 股上市公司为研究对象,检验了社会责任表现、报告鉴证对审计的影响,发现社会责任表现较好的公司,其审计费用较低;报告鉴证并没有增加社会责任表现的可信性,报告鉴证并没有增加社会责任表现和审计定价之间具有反向关系[25]。

二、研究假设

1、企业的社会责任报告质量与社会责任报告鉴证

如果企业的社会责任披露出现了问题,如不够完整、真实,企业就不敢聘请独立第三方进行鉴证。因此,企业的社会责任表现好,才敢于邀请第三方鉴证者对其报告进行鉴证。但目前关于第三方鉴证与社会责任质量的关系还没有定论,这方面的研究尚少。戴慧婷、秦信任(2012)将每股社会贡献值作为社会责任表现,实证证明企业社会责任表现履行的越好,企业更愿意通过鉴证来提高社会责任报告的可信度[20];而翟华云等(2014)选取了来自润灵环球责任评级(RKS)的社会责任报告得分作为衡量企业该年度的社会责任表现,通过实证发现,报告鉴证并不能增加社会责任表现的可信度[25]。笔者将根据和讯网的社会责任评价方法对企业社会责任报告进行评分,认为得分越高的企业其社会责任履行的越好,越倾向于进行社会责任报告鉴证。据此提出假设1。

假设1:社会责任报告质量越高的企业越愿意进行社会责任报告鉴证。

2、企业的财务绩效与社会责任报告鉴证

一般来讲,企业的财务绩效越好,盈利水平越高,企业承担社会责任的意愿也就越强,从而会积极披露公司的社会责任信息,主动进行报告鉴证。沈洪涛(2007)通过实证研究发现,公司的规模、盈利能力与披露社会责任信息呈正相关关系[26]。张兆国等(2009)研究也发现,企业的财务绩效与企业的社会责任履行情况正相关[27]。企业并不会因为履行的社会责任而增加运营成本,企业社会责任的履行还会提升企业未来的盈利能力。通过上述分析,笔者认为,由于目前我国企业进行的社会责任报告鉴证活动还处于自愿阶段,财务绩效较好的企业,邀请第三方鉴证机构进行社会责任报告鉴证的意愿就越强。据此提出假设2。

假设2:财务绩效好的企业更愿意进行社会责任报告鉴证。

3、审计机构类型与社会责任报告鉴证

Romero et al. (2010)研究发现大型上市公司更愿意选择会计师事务所进行社会责任报告鉴证,会计师事务所发布的鉴证声明被认为比非会计师事务所出具的声明具有更高的质量[28]。张正勇(2010)认为注册会计师将有助于提高我国企业社会责任报告鉴证的质量,同时发现会计事务所提供鉴证的比例占据半壁江山,尤其是选择国际“四大”会计师事务所进行鉴证的较多[29]。众所周知,“四大”凭借其优质的服务、良好的声誉,在财务报告审计中占有绝对优势。通常企业会选择同一所会计师事务所对企业的年报和社会责任报告进行审计。因此,笔者认为当企业选择“四大”进行年报审计时,企业也有可能同时会要求该审计机构对企业的社会责任报告进行鉴证。据此提出假设3。

假设3:选择“四大”会计师事务所作为年报审计机构的企业更愿意对社会责任报告进行鉴证。

4、企业的行业属性与社会责任报告鉴证

企业的社会责任信息披露活动会受到企业行业属性的影响,如徐金杰(2010)在研究中发现,重污染行业企业如石油、化工、塑胶等企业的社会责任信息披露质量较高,在年报中披露的社会责任信息较充分,并将这些行业作为社会责任敏感性行业[30]。不同行业中的企业所承担的社会责任各不相同,如金融企业不仅要保护客户的资产安全,还要维护经济健康运行,因此要求承担更多的社会责任;采矿业、石油、化工、冶炼等企业在产品安全、节能减排方面等面临更多的社会责任,因此,利益相关者会更关注企业在这些方面的责任表现。

笔者根据2010 年环保部发布的《上市公司环境信息披露指南》,结合商道纵横社会责任咨询机构的行业划分,将金融、采矿、冶炼、煤炭、石油、化工和天然气等行业作为社会责任敏感性行业。社会公众对这些行业中的企业关注度较高,一旦它们的社会责任履行出了问题,会使得这些企业的声誉遭受损失,必然会对企业的生产经营活动产生影响。因此,为了避免这些风险的产生,企业会对社会责任投入较多,社会责任信息披露质量也会较高,并且还会通过第三方鉴证来增强社会责任报告的可信度。据此提出假设4。

假设4:社会责任敏感性行业中的企业更愿意进行社会责任报告鉴证。

5、企业董事会规模与社会责任报告鉴证

董事会作为企业制定未来规划和管理方针的经营决策部门,负责监督和控制企业管理层的各项经营管理活动,企业董事会的组成人员较多,每个成员所涉及的专业知识面不同,能够起到集思广益的作用,从而会更好的协调企业各利益相关者的利益。因此,在企业社会责任履行方面,董事会会做出有利于提升企业声誉的社会责任事宜,这样也有助于企业对社会责任报告进行鉴证。据此提出假设5。

假设5:董事会规模与企业进行社会责任报告鉴证成正相关关系。

三、研究设计

1、样本选择与数据来源

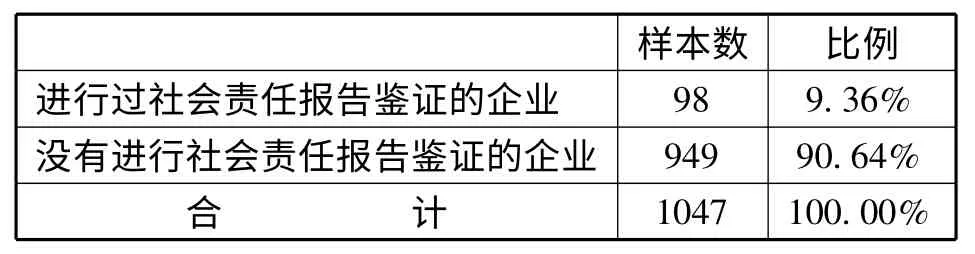

选取2012 -2014 年沪市上市公司所发布的社会责任报告作为研究样本。企业社会责任报告鉴证变量是通过对巨潮咨讯网以及各企业的官方网站上的资料手工收集而得,企业社会责任表现得分来源于和讯网。企业属性、行业属性和地域因素数据来源于国泰安数据库、企业可持续发展报告资源中心和相关政策文件。财务绩效和审计机构类型数据来源于国泰安数据库。为了使研究结果更加真实有效,在研究中剔除了ST 类公司和连续三年没有发布社会责任报告的企业,最终得到349 家公司的1047 个有效样本,具体见表1。

表1 企业社会责任报告的鉴证情况

2、研究变量

(1)被解释变量

选用企业社会责任报告鉴证作为被解释变量。企业社会责任报告鉴证的数据来源于包括由国际“四大”会计师事务所和国内的会计师事务所、挪威船级社(DNV)、必维国际检验集团(BV)、瑞士通用公正行(SGS)和劳氏质量认证(LRQA)等认证机构所出具的独立社会责任鉴证报告,以及国内的中国社会科学院企业社会责任研究中心专家评级委员会、上海质量体系审核中心、中国企业联合会全球契约推进办公室,还有各行业组织协会专家对这些企业社会责任信息披露情况进行的第三方评级报告。若该企业对年度社会责任报告进行了鉴证则取值为1,若该企业没有对年度企业社会责任报告进行鉴证,则取值为0。

(2)解释变量

企业社会责任报告质量。采用和讯网的企业社会责任报告评价标准对企业披露的社会责任信息进行打分,评价的内容包括股东责任、员工责任、供应商、客户和消费者权益责任、环境责任以及社会责任,最终计算出的分值用来衡量该企业社会责任报告的质量。

财务绩效。用净资产收益率指标来衡量企业财务绩效的好坏。净资产收益率反映的是净利润与平均净资产之比,主要是用来衡量企业净资产的收益水平,该指标越大,说明企业投资所带来的收益越高。

审计机构类型。若企业财务报告的审计机构为“四大”取值为1,否则为0。

行业属性。将金融、采矿、冶炼、煤炭、石油、化工和天然气作为社会责任敏感行业。若企业为敏感性行业的,取值为1,否则为0。

董事会规模。以董事会的人数来衡量。

(3)控制变量

将企业股权性质和地域因素作为控制变量。国有企业是国民经济的重要支柱,关系着国家安全和国民经济命脉,国企的生产经营活动涵盖到整个社会经济和国民生活的方方面面。国企要认真履行好本身应承担的社会责任,这不仅是使命和责任,也是社会公众对国有企业的期望和本质要求。目前国资委正在探索构建评价央企社会责任履行质量的评级体系,这样可以促使国企更好地履行社会责任,从而有利于发挥国有企业在促进社会经济发展中的带头作用。因此,国有企业对其披露的社会责任报告进行鉴证的意愿更强。以实际控股股东为国家或省市政府相关部门作为国有企业,若为国有企业则取值为1,否则为0。

表2 变量说明

另外,在地域因素方面,我国东部沿海地区经济发达,所处的地理位置优越,当地人们的价值观念和消费观念与内地不相同,社会大众对企业社会责任披露的信息需求较多。而且东部沿海地区的跨国公司较多,它们带来了先进的社会责任管理理念,该地区的国内企业应该会受到影响,从而在社会责任履行方面也应当较好。根据国家统计局发布的数据,2014 年度地方生产总值(GDP)排名前三的分别为:广东省、江苏省、山东省,当前全国已有北京、上海、天津等8 个省市进入人均GDP “1 万美元俱乐部”。因此,根据2014 年31 省市GDP总量的排名,结合2014 年的人均GDP 的排名,将北京、天津、上海、浙江、江苏、广东、福建、山东这八个省市作为经济相对发达地区。具体研究变量如表2 所示。

3、模型设计

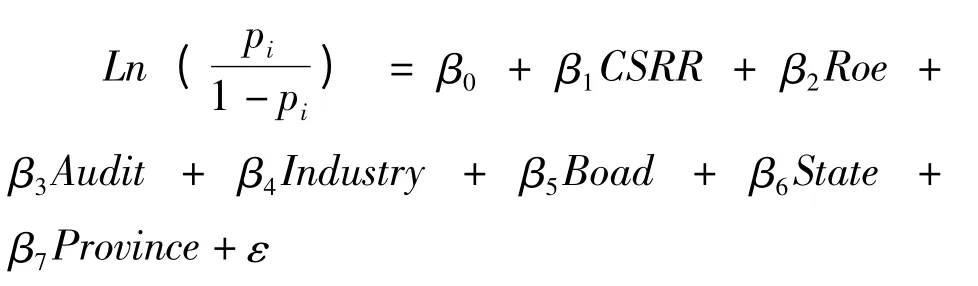

在实证检验中主要采用Logistic 回归模型,如下:

其中,pi反映的是样本企业进行社会责任报告鉴证的概率,βi(i =1,2,…7)为各研究变量的回归系数,ε 为误差项。

四、实证检验及结果分析

1、描述性统计分析

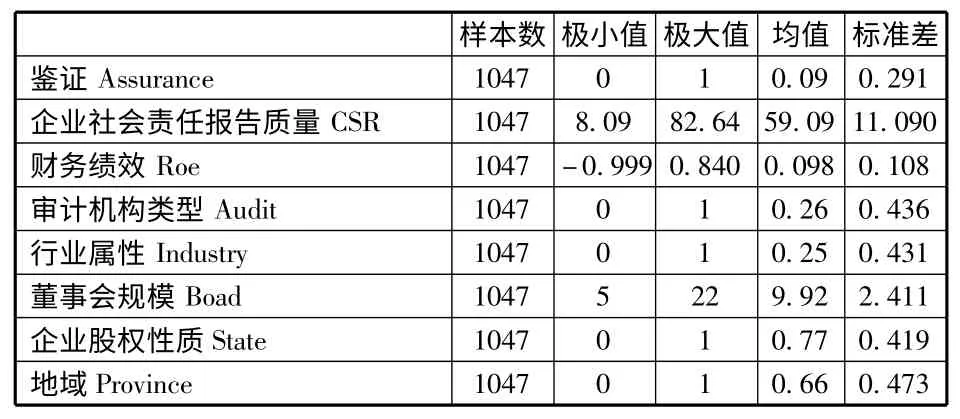

表3 主要变量描述性统计

表3 是主要变量的描述性统计。社会责任报告鉴证(Assurance)的均值为0.09,这说明2012 -2014 年沪市上市公司发布的社会责任报告中只有9%的企业进行了鉴证,大多数企业还没关注到社会责任报告鉴证,也没意识到报告鉴证的重要性。企业社会责任报告质量(CSR)的均值是59.09 分,从总体上来看,我国社会责任报告这几年发展迅速,企业社会责任意识增强,使得社会责任报告质量有了进一步的提高。财务绩效 (Roe)的极小值为-0.999,极大值为0.840,均值为0.098,说明选取的样本企业具有一定的盈利能力。审计机构类型(Audit)的均值为0.26,说明有26%的企业选择的是“四大”会计师事务所对该企业年报进行审计。行业属性(Industry)的均值为0.25,说明有25%的企业属于社会责任敏感性行业。董事会规模(Boad)的均值为9.92,说明在样本企业中董事会的人数大约为10 人。企业股权性质(State)的均值为0.77,说明样本企业中有77% 的企业是国有企业。地域(Province)的均值有0.66,说明所选样本企业中有66%的企业所在地是在经济较为发达的省份。

由表4 和表5 中可见,企业社会责任报告质量(CSR)在鉴证组的得分为66.25,在非鉴证组的得分为58.35。财务绩效(Roe)在鉴证组的均值为0.153,在非鉴证组的均值为0.093。审计机构类型(Audit)在鉴证组的均值为0.74,在非鉴证组的均值为0.20。行业属性(Industry)在鉴证组的均值为0.57,在非鉴证组的均值为0.21。董事会规模(Boad)在鉴证组的均值为12.69,在非鉴证组的均值为9.63。企业股权性质(State)在鉴证组的均值为0.88,在非鉴证组的均值为0.76。地域(Province)在鉴证组的均值为0.95,在非鉴证组的均值为0.63。由此可以看出,鉴证组的变量均值均高于非鉴证的均值,基本符合前文的假设。

表4 鉴证组的描述统计量

表5 非鉴证组的描述统计量

2、Logistic 回归分析

先分别将企业社会责任报告质量、财务绩效、审计机构类型、行业属性和董事会规模变量单独放入Logistic 回归模型中,与控制变量一起进行回归检验,然后将五个变量同时放入Logistic 回归模型中进行检验。结果见表6 所示。

由表6 可见:第一,企业社会责任报告质量与社会责任报告鉴证在1%的水平上显著正相关,回归系数为0.095,假设1 获得支持,这说明企业的社会责任报告质量越高,企业社会责任表现越好,企业更愿意进行社会责任报告鉴证;第二,衡量财务绩效的净资产收益率与社会责任报告鉴证在1%的水平上显著正相关,回归系数为6.327,与假设2 相符,表明财务绩效越好的企业越愿意自主进行社会责任报告鉴证;第三,审计机构类型与社会责任报告鉴证在1% 的水平上显著正相关,回归系数为2.137,很好地支持了研究假设3,说明选择审计机构为国际“四大”会计师事务所的企业也十分看重社会责任报告的真实性和可靠性;第四,社会责任敏感性行业与社会责任报告鉴证在1% 的水平上显著正相关,回归系数为1.694,假设4 得到验证,说明社会责任敏感性行业中的企业更愿意进行社会责任报告鉴证;第五,董事会规模与社会责任报告鉴证在1%的水平上显著正相关,回归系数为0.375,说明董事会人数越多,其代表的利益相关者越广泛,越有利于企业进行报告鉴证。

表6 Logistic 回归结果

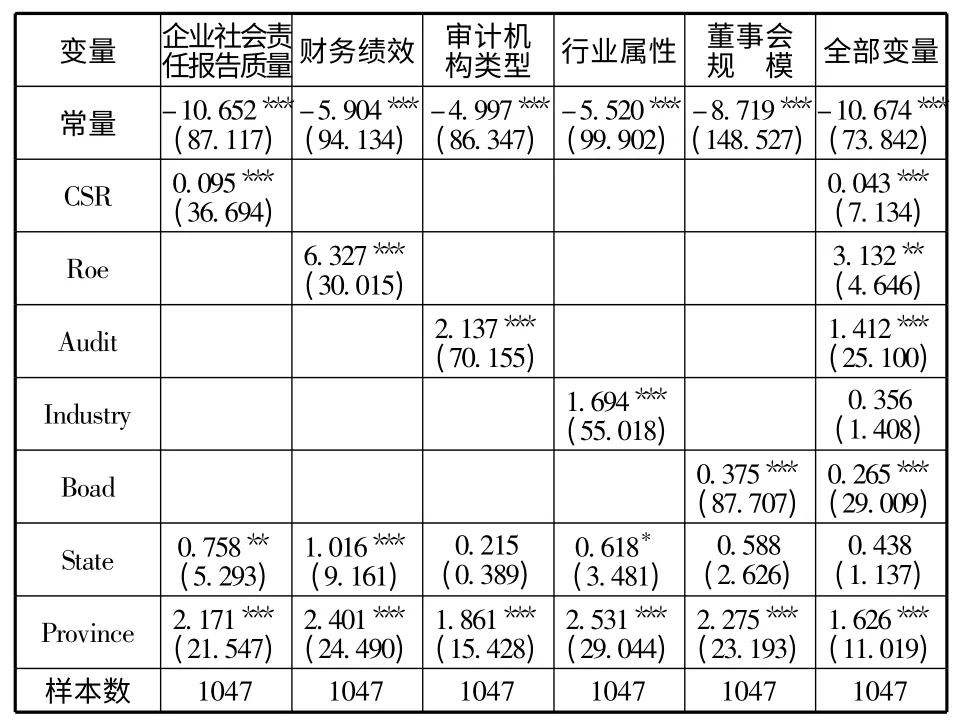

当五个变量一起放入Logistic 回归模型中时,企业社会责任报告质量、财务绩效、审计机构类型和董事会规模这四个变量仍然与企业社会责任报告鉴证显著正相关。其中,企业社会责任报告质量、审计机构类型和董事会规模仍在1%的水平上显著正相关,而财务绩效的显著性水平由1%变为5%,说明在所有研究变量的共同作用下,财务绩效对社会责任报告鉴证的影响作用有所下降。当引入其他解释变量时,企业行业属性对企业是否进行社会责任报告鉴证的影响变得不显著。

另外,在控制变量中,企业股权性质不显著,这说明许多民营企业和外资企业也想通过鉴证来提高企业的形象和声誉。地域因素与社会责任报告鉴证正相关,回归系数为1.626,且在1%的水平上显著,这也反映了我国经济发展一直存在地区差异,在经济较为发达地区的企业更愿意进行社会责任报告鉴证。

五、结论与建议

1、结论

以2012-2014 年沪市上市公司发布的社会责任报告作为研究样本,研究发现:企业社会责任报告质量、财务绩效、审计机构类型和董事会规模都与社会责任报告鉴证呈正相关关系,但行业属性在全部变量的实证检验中并不显著,这与之前学者们的研究基本一致。说明企业社会责任报告质量、财务绩效、审计机构类型和董事会规模都会影响企业社会责任报告鉴证,具体表现为:当企业社会责任报告质量越高时,企业社会责任表现越好,越会主动进行第三方鉴证;当企业财务绩效越好,盈利水平越高,也越会愿意进行社会责任报告鉴证;当企业的年报是国际“四大”会计师事务所进行审计时,也会愿意进行社会责任报告鉴证;当企业董事会的规模越大时,企业也会愿意进行社会责任报告鉴证。

2、建议

近几年来虽然我国企业通过鉴证的社会责任报告数量在逐步增多,但当前我国社会责任报告鉴证业务中还存在着鉴证标准不够规范、鉴证主体不够明确、鉴证水平有待提升等问题。基于此,提出以下建议:

第一,政府监管部门应联合社会责任评级的相关组织机构统一制定社会责任报告鉴证指引,从而增加其权威性,并且通过舆论,引导企业增强履行社会责任的意识,加强与企业利益相关者的沟通[31]。要让企业认识到社会责任报告鉴证的重要性,从而促使其自愿进行鉴证。

第二,重污染行业中的国有企业应率先进行社会责任报告鉴证,然后再逐步扩大鉴证企业的范围。由于重污染企业的生产经营活动对环境都造成了很大的污染,理应承担更多的社会责任,政府监管部门要严格要求其社会责任信息披露的内容和形式,并且还应组织相关评级机构对其披露的社会责任报告进行鉴证。

第三,会计师事务所应成为社会责任报告鉴证的主体。美国注册会计师协会(AICPA)最早致力于鉴证业务研究。1993 年,AICPA 就指出鉴证业务是未来审计的发展方向,后成立了鉴证业务执行委员会(ASEC),其任务是通过识别新兴的趋势和市场鉴证的需求以及开发相关的鉴证方法指引,来给决策制定者使用,保证信息具有相关性和有用性。另外,注册会计师在专业胜任能力、职业道德水平、学习能力以及鉴证经验等方面都具有其他审验机构和行业协会无可比拟的优势,这也是在国内外企业当中由注册会计师来主导社会责任报告鉴证业务的主要原因,因而在企业社会责任报告鉴证业务中,会计师事务所要积极发挥其重要鉴证主体的作用。

[1]O’Dwyer B.,Owen D.Assurance statement practice in environmental,social and sustainability reporting:a critical evaluate [J] .British Accounting Review,2005,(2):205-229.

[2]Bebbington,J.,Brown,J. Theorizing engagement:The potential of a critical dialogic approach. Accounting,Auditing & Accountability Journal [J]. 2007,(3):356-381.

[3]O’Dwyer,Owen,and J. Unerman. Seeking legitimacy for new assurance forms:the case of assurance on sustainability reporting [J].Accounting,Organizations and Society,2011,(1):31-52.

[4]Moroney. Evidence of assurance enhancing the quality of voluntary environmental disclosures:An empirical analysis. Accounting & Finance [J]. 2012,(3):903-939.

[5]Perego. Causes and consequences of choosing different assurance providers:An international study of sustainability reporting. International Journal of Management [J]. 2009,(3):412-425.

[6]Hodge. Assurance of sustainability reports:Impact on report users’confidence and perceptions of information credibility [J]. Australian Accounting Review,2009,(3):178-194.

[7]Cheng,M.,Green,W. &Ko,J. The impact of sustainability assurance and company strategy on investors’decisions [J]. Australian Accounting Review,2012,(2):58-74.

[8]Allegrini,M.,G. D’Onza,R. Melville et al. The IIA’s global internal audit survey:What’s Next for Internal Auditing?Report IV[R]. The Institute of Internal Auditors Research Foundation,Altamonte Springs,FL,2011:25.

[9]Renzo Mori Junior,Peter J. Best,Julie Cotter.Sustainability Reporting and Assurance:A Historical Analysis on a World -Wide Phenomenon [J].J Bus Ethics,2014,(1):1-11.

[10]杨海燕,许家林. 企业社会责任报告第三方审验主要标准述评[J]. 证券市场导报,2009,(12):60-64.

[11]黄 彤. 公司社会责任报告外部审验国际标准比较与借鉴[C].中国会计学会财务成本分会2011 年年会暨第二十四次理论研讨会论文集[A].2011,(7):56-60.

[12]沈洪涛,万 拓,杨思琴. 我国企业社会责任报告鉴证的现状及评价[J]. 审计与经济研究,2010,(6):68-74.

[13]袁 蕴. 论企业社会责任报告第三方验审[J]. 财会通讯,2011,(3):25-27.

[14]赵涛涛. 注册会计师拓展企业社会责任报告鉴证业务之研究[D]. 杭州:浙江工商大学硕士学位论文,2012.23-28.

[15]何丽梅,张海燕,张 苗. 企业社会责任报告鉴证内容及方式研究[J]. 中国注册会计师,2014,(12):63-67.

[16]Park.J,Brorson T. Experiences of and views on third-party assurance of corporate environmental and sustain -ability reports[J].Journal of Cleaner Production,2005,(10):1095-1106.

[17] Simnett,R.,Vanstraelen,A.,and Chua,W.F. Assurance on sustainability reports:an international comparison[J]. The Accounting Review,2009,(3):937-956.

[18]Giacomo Manetti,Lucia Becatti. Assurance Services for Sustainability Reports:Standards and Empirical Evidence [J] . Journal of Business Ethics,2009,(87):289-298.

[19]Klaus Ruhnke ,Alexander Gabriel.Determinants of voluntary assurance on sustainability reports:an empirical analysis [J].J Bus Econ,2013,(83):1063-1091.

[20]戴慧婷,秦信任. 企业社会责任报告鉴证影响因素研究[J].财会月刊,2012,(9):17-20.

[21]李 正,李增泉. 企业社会责任报告鉴证意见是否具有信息含量——来自我国上市公司的经验证据[J]. 审计研究,2012,(1):78-86.

[22]阳秋林,毕立华,李冬生. 基于事件研究法的社会责任报告鉴证的市场反应研[J]. 国际商务财会,2013,(3):70-73.

[23]孙 岩. 社会责任信息披露的清晰性、第三方鉴证与个体投资者的投资决策——一项实验证据[J]. 审计研究,2011,(4):97-104.

[24]李 正,官 峰,李增泉. 企业社会责任报告鉴证活动影响因素研究——来自我国上市公司的经验证据[J]. 审计研究,2013,(3):102-112.

[25]翟华云,郑 军,方 芳. 社会责任表现、报告鉴证与审计定价[J]. 证券市场导报,2014,(6):32-37.

[26]沈洪涛. 公司特征与公司社会责任信息披露——来自我国上市公司的经验证据[J]. 会计研究,2007,(3):9-16.

[27]张兆国,尹开国,李庚秦. 公司社会责任与财务绩效关系研究:基于利益相关者理论[J]. 会计论坛,2009,(2):13-24.

[28]Romero,S.,Ruiz,S. Assurance statement for sustainability reports:The case of Spain [J]. Proceedings of the Northeast Business&Economics Association,2010,(2):105-112.

[29]张正勇. 我国企业实施社会责任审计的基本依据、作用机理及实现路径[J]. 南京财经大学学报,2010,(2):63-67.

[30]许金杰. 社会责任会计信息披露对企业绩效的影响研究[D].长沙:中南大学硕士学位论文,2010.65-68.

[31]吴艾莉等. 幸福感视角下的企业社会责任研究[J]. 湖南社会科学,2014,(5):146-149.