内部控制对反倾销会计信息证据效力的影响研究

2015-07-09曾辉祥刘爱东沈红柳

曾辉祥 刘爱东 沈红柳

(中南大学 商学院,湖南 长沙 410083)

一、引言及文献综述

金融危机的重创诱发了世界范围内新一轮贸易保护,欧美各国(地区)纷纷采取各种贸易保护措施来维护自身利益,致使全球范围内贸易摩擦愈发频繁,尤以反倾销更为突出。随着中国经济的崛起,频发的反倾销调查已成为困扰我国企业走出国门的顽疾, “两低一高”(应诉率和胜诉率双低,最终裁定的反倾销税率较高)现象的普遍存在,更使我国反倾销涉案企业的境地雪上加霜。应对国际反倾销的理论研究表明,企业应对反倾销诉讼的成败最终取决于会计信息证据效力的可采性,而企业应对反倾销的会计信息质量受会计信息加工、生成与监管等多方面因素的影响。从企业内部控制层面探究有效规避和应对反倾销的会计战略,对出口企业提升管理水平、维护自身权益及增强反倾销摩擦免疫能力具有重大现实意义。

国外关于反倾销问题的研究由来已久,研究文献主要集中于以下三方面:经济学视角下的反倾销本质与经济效应,法学视角下的反倾销规则、贸易救济措施等,以及会计学视角下的产品成本核算、会计信息决策等。Douglas(2006)认为反倾销在实践中的运用有违保护公平竞争的本质,滥用反倾销措施是对公平性、合理性的极大扭曲[1]。部分学者通过对涉案产品和涉案国进行具体研究,揭示了反倾销对消费者利益及市场公平性的损害,并通过实证研究佐证了反倾销不利于出口贸易和全球贸易的自由发展这一论点。反倾销的经济效应方面的研究主要是从反倾销税、进出口贸易、对外投资、技术创新、反倾销涉案产业等视角进行分析的。虽然西方国家没有反倾销会计这一提法,但会计视角下的研究已遍及成本、盈余管理、价值链分析等方面。William 与Donald (1990)肯定了会计信息在反倾销应诉中的作用[2];Magnan 与Nadeau (1999)通过对加拿大反倾销应诉的过程进行研究,发现盈余管理的有效性是企业应诉反倾销的关键[3];Schotter (2009)认为有效的内部审计措施是企业披露真实成本信息的关键,同时有效的税率政策也能够达到这一效果[4]。我国作为国际反倾销的重灾区,专家学者一直致力于宏观层面和微观层面反倾销应对策略的探索。

企业应对反倾销的过程中,内部控制的核心职能是保障会计信息真实完整,这也体现了内部控制的目标和构成要素。王仲兵(2006)认为在内部控制条文体系中规定与反倾销应诉相关的项目具有重要实践价值[5]。孙芳城等(2011)通过实证研究内部控制与反倾销应对之间的相关性,发现公司内部控制越好,会计信息质量越高,被最终裁定的反倾销税率越低[6]。李桦(2010)认为以控制活动为切入点,才能提高企业内部控制的总体水平,增强出口企业抵御反倾销风险的能力[7]。温辉(2011)研究了内部控制对企业会计信息质量的影响,并提出了有助于提高会计信息真实性与有效性的相关对策[8]。

综上,企业内部控制对于反倾销应对的重要性基本达成共识,但已有研究多集中于理论推导层面,运用经验数据进行验证的研究成果较少。基于此,笔者沿袭已有研究成果,收集我国反倾销涉案企业在内部控制方面的数据,分别从五个层面来检验内部控制对反倾销会计信息质量效力的影响机理,以期为我国反倾销涉案企业增强反倾销免疫力提供经验证据和理论支持,进而实现有效规避和高效应对国外对华的反倾销冲击。

二、研究假设

应诉反倾销看似是国际贸易问题,实则是反倾销涉案企业与进口国政府之间的会计信息博弈。会计信息的重要作用主要体现在反倾销调查当局的问卷调查和实地考察阶段,会计信息的完整性与涉案产品成本核算的规范性是其重点关注对象。对反倾销应诉企业而言,制定恰当的销售策略,建立专门的反倾销风险预警机制,完善会计信息证据生成机制,并保证其经营活动符合市场经济标准,才是有效规避反倾销调查和提供高质量会计信息证据的终极目标。从这个意义上讲,企业应诉反倾销对会计信息的诉求已经远远超越了传统会计核算及控制体系的边界,而是内部控制核心体系与反倾销会计主旨的暗暗契合,将内部控制的原理和规定运用到反倾销,终能增强反倾销应诉的能力,在反倾销调查过程中有效的内部控制可以提高反倾销会计信息的可靠性。根据刘启亮等(2013)的研究结果可以推断,企业内部控制质量越高,其会计信息质量越高,最终被调查机构裁定的反倾销税率越低[9]。另外,基于内部控制能够有效应对反倾销诉讼的可能性,其作用机理主要表现为内部控制的反倾销规避功能、反倾销预警功能、反倾销举证功能以及反倾销抗辩功能。然而,企业应诉反倾销导向下的内部控制系统是内部控制五要素(控制环境、风险评估、控制活动、信息与沟通和内部监督)的有效整合。

1、内部环境与反倾销会计信息证据效力

内部环境是企业实施内部控制的基础。在反倾销应诉中,良好的治理结构、合理的机构设计、权责分配以及有效的人力资源分配是企业高效应诉、提供有效会计信息的前提,同时也是影响反倾销会计信息证据效力的重要因素。由此分析,提出假设1。

H1:内部环境与反倾销会计信息证据效力显著正相关。

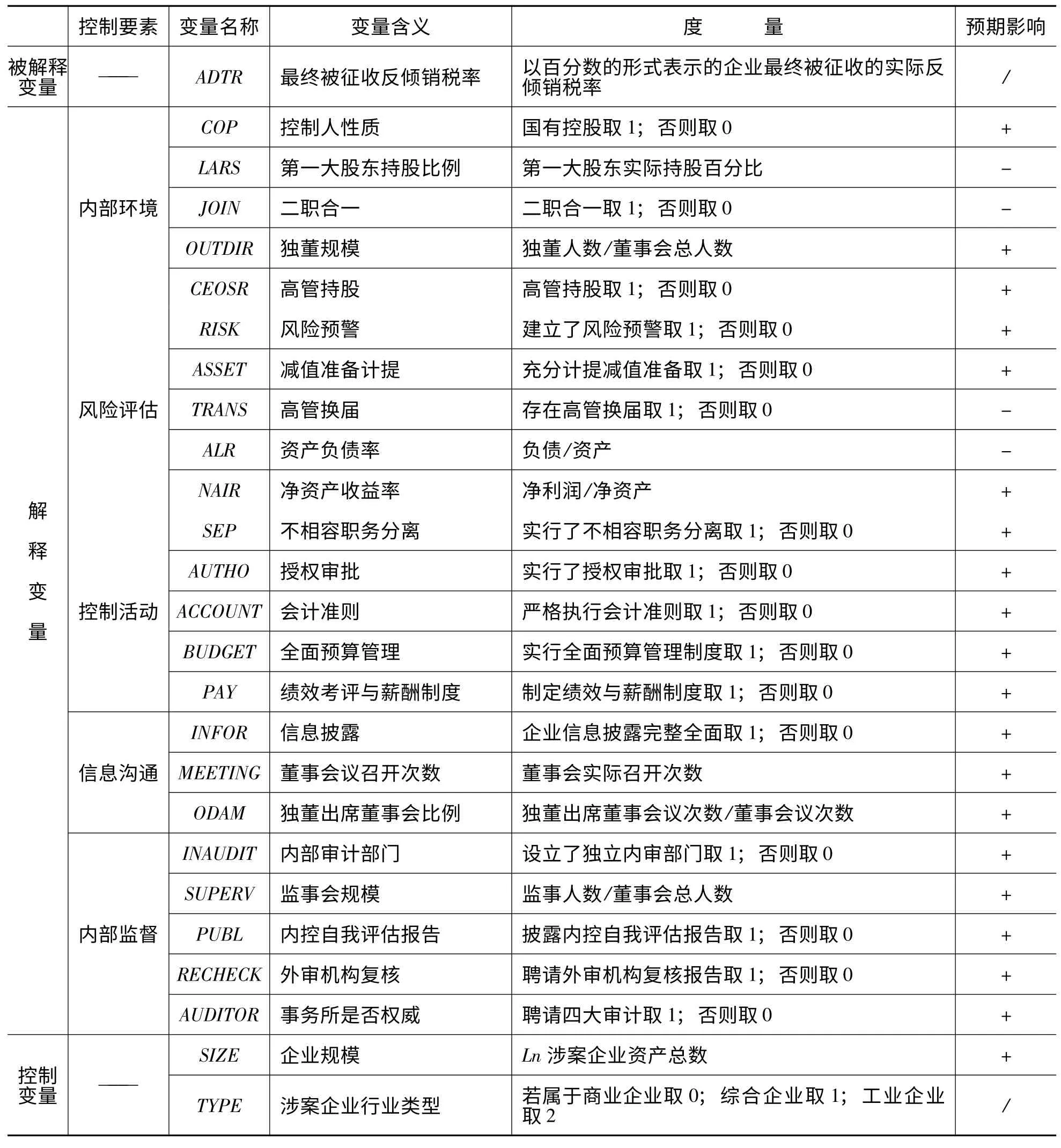

为了更深入地研究内部环境与反倾销会计信息证据效力的相关性,将内部环境指标进一步细分,选取企业最大控股股东属性、第一大股东持股比例、董事长与总经理二职合一、高管持股、独立董事规模五个关键因素对反倾销会计信息证据效力的影响作进一步的假设检验(各个指标预期影响方向如表1 所示,下同)。

2、风险评估与反倾销会计信息证据效力

我国企业频繁遭受反倾销调查主要是缺乏风险管理意识。如果企业在事前选择相应的风险规避、风险分担和风险承担策略,建立包括信息收集、风险识别与分析、风险信息发布及风险管理措施等风险评估机制,能有效将反倾销风险降到最低。即使是进入反倾销应诉程序,基于风险识别、分析和应对三个阶段的前期准备工作,也便于企业在反倾销应诉过程中明确导致反倾销应诉不利的影响因素、不利影响的程度、应该采取的应对措施等问题。基于此,应诉过程才能够更高效的进行,反倾销会计信息证据效力才会更高,因此提出假设2。

H2:风险评估与反倾销会计信息证据效力显著正相关。

笔者进一步选取影响风险评估的关键因素进行研究,主要包括建立风险预警机制、风险评估、企业资产负债率、净资产收益率和高层管理人员换届,并进行验证。

3、控制活动与反倾销会计信息证据效力

企业控制活动的目的在于帮助企业规避风险,具体体现为确保管理层指令得以实现的政策和程序。控制活动包括从生产经营、法务事宜到会计信息系统等一系列关键环节的控制,有效的控制活动必须从制度和执行两个角度入手才能体现出其效果。会计信息系统控制是控制活动中的关键环节,事关企业财务报告的质量,对反倾销应诉而言,直接影响到企业提供的反倾销会计信息的有效性及真实性。据此提出假设3。

H3:控制活动与反倾销会计信息证据效力显著正相关。

针对防范反倾销和反倾销调查所关注的要点,通过对销售策略、定价机制等环节的控制,可以有效规避反倾销风险,规范的生产经营活动、明晰的核算资料是有力的抗辩依据。而这一系列举措均是控制活动的结果,如不相容职务分离控制、授权审批控制、会计信息系统控制、预算控制和绩效考评控制等,笔者将依次进行检验。

4、信息、沟通与反倾销会计信息证据效力

信息与沟通实施的效果直接影响企业内部控制质量,以及内部控制各要素的有效协调。反倾销应诉本身即为传递信息与相互沟通的过程,良好的信息系统和沟通能力势必直接关系到企业能否有效进行事前预防、事中举证及事后减损。可见,高效的信息与沟通有助于将我国企业的实际生产经营状态传递给反倾销调查当局,提高会计信息证据效力,增强我国企业胜诉的可能性。根据以上分析,提出假设4。

H4:信息与沟通与反倾销会计信息证据效力显著正相关。

就反倾销应诉企业而言,有效的举措之一是将自身的经营信息传递给对方,以争取市场经济地位待遇或反倾销撤诉。因此,有效的信息披露、董事会会议召开次数、独立董事出席董事会会议的比例等因素均可从不同侧面反映企业在信息沟通方面的能力。

5、内部监督与反倾销会计信息证据效力

杨维波等(2008)认为内部监督可以发现控制活动与控制目标不相符的行为,并及时加以改正,将企业遭受反倾销打击的风险降到最低,为企业有效会计信息提供良好的支撑平台[10]。除此之外,反倾销应诉中涉案企业的市场经济地位裁决、单独税率的申请等都离不开外部监督和内部监督,由此可见内部控制对企业应诉反倾销会计信息证据效力的重要地位。基于以上分析,提出假设5。

H5:内部监督与反倾销会计信息证据效力显著正相关。

企业是否设立独立的审计部门、企业的监事会规模、披露《内部控制自我评估报告》、聘请外部审计机构对《内部控制自我评估报告》进行复核、由权威会计师事务所(四大)进行审计等因素都可以反映企业实施内部监督的效果和力度。鉴于此,笔者将分别对预期影响方向进行检验。

三、研究设计

1、样本选取

以2008 -2012 年间我国遭遇反倾销的上市公司为研究对象。数据收集分为两个阶段:第一步,根据中国贸易经济信息网和WTO 数据库,确定2008 -2012 年间我国参与反倾销应诉的上市公司,共搜集到94 家样本企业;第二步,进一步对样本进行筛选,剔除其中案件信息不完整、重复以及年报披露不完整的样本,最终得到50 个研究样本,通过上市公司披露的年报及自我评估报告(巨潮资讯网和RESSET数据库)获取内部控制信息。使用Eviews6.0进行数据处理。

2、变量定义与度量

被解释变量:企业应对反倾销的会计信息证据效力是调查机关判断是否存在倾销及倾销幅度的依据(刘爱东,2012)[11]。反倾销会计信息贯穿于反倾销应诉的各个阶段,应诉企业根据反倾销调查机构的要求提供真实可靠的会计信息资料,并针对申诉方的主张充分利用适当的会计信息证据进行申辩和反驳,以充分发挥会计信息在反倾销应对中的证据效力。反倾销税率是反倾销终裁结果的最重要指标,反倾销税率越高,表明调查机关不认可应诉企业提供的会计信息证据,此时会计信息证据的效力较低;反之,若反倾销税率越低甚至为零,则表明调查机关肯定应诉企业提供的会计信息资料,此时会计信息证据充分发挥其效力。因此,笔者承袭孙芳城等(2011)[6]的研究方法,选用反倾销税率(ADTR)来反映应对反倾销会计信息证据效力。

控制变量:上市公司按性质和类别分为11类,行业类型不仅影响出口产品构成损害程度大小的认定,其提供的相关会计信息评价标准也不一样;另外,即使是同样的倾销幅度,若出口总量不同,则倾销损害幅度也不同。因此,笔者选取对反倾销会计信息证据效力有直接影响的企业所属行业类型(TYPE)与涉案企业规模(SIZE)作为控制变量。

解释变量:根据前文提出的待检验研究假设,将企业内部控制分为内部控制环境、风险评估、控制活动、信息与沟通和内部监督五部分,并用相应的二级指标进行度量。

所选取的被解释变量、解释变量和控制变量的定义与度量方法见表1:

表1 变量定义与度量汇总

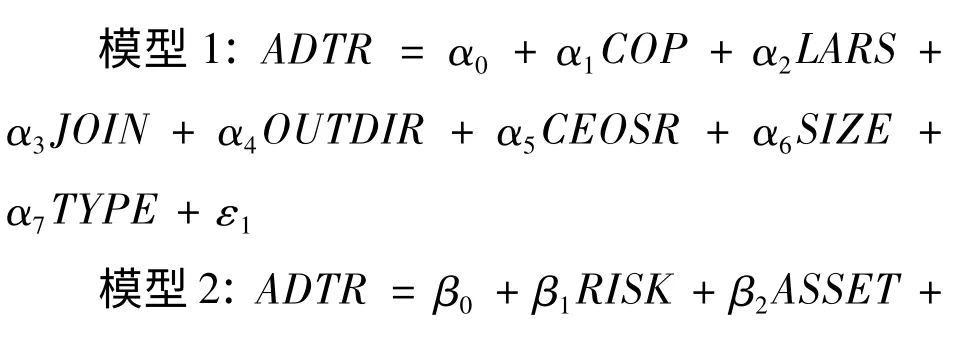

3、模型设计

笔者研究内部控制下多个二级指标对反倾销会计信息证据效力的影响,且符合多元线性回归方法的要求。为了检验前述5 个假设,设定如下多元线性回归模型进行验证。μ5AUDITOR + μ6SIZE + μ7TYPE + ε5

其中,α0、β0、λ0、σ0、μ0为常数项;ε1、ε2、ε3、ε4、ε5为误差项;αi(i=1,2…7)、βi(i=1,2…7)、λi(i =1,2…7)、σi(i =1,2…5)、μi= (i =1,2…7)为自变量的系数。模型1 用于检验H1,模型2 用于检验H2,模型3 用于检验H3,模型4 用于检验H4,模型5 用于检验H5。

四、实证结果及分析

1、描述性统计、相关性检验及方差检验

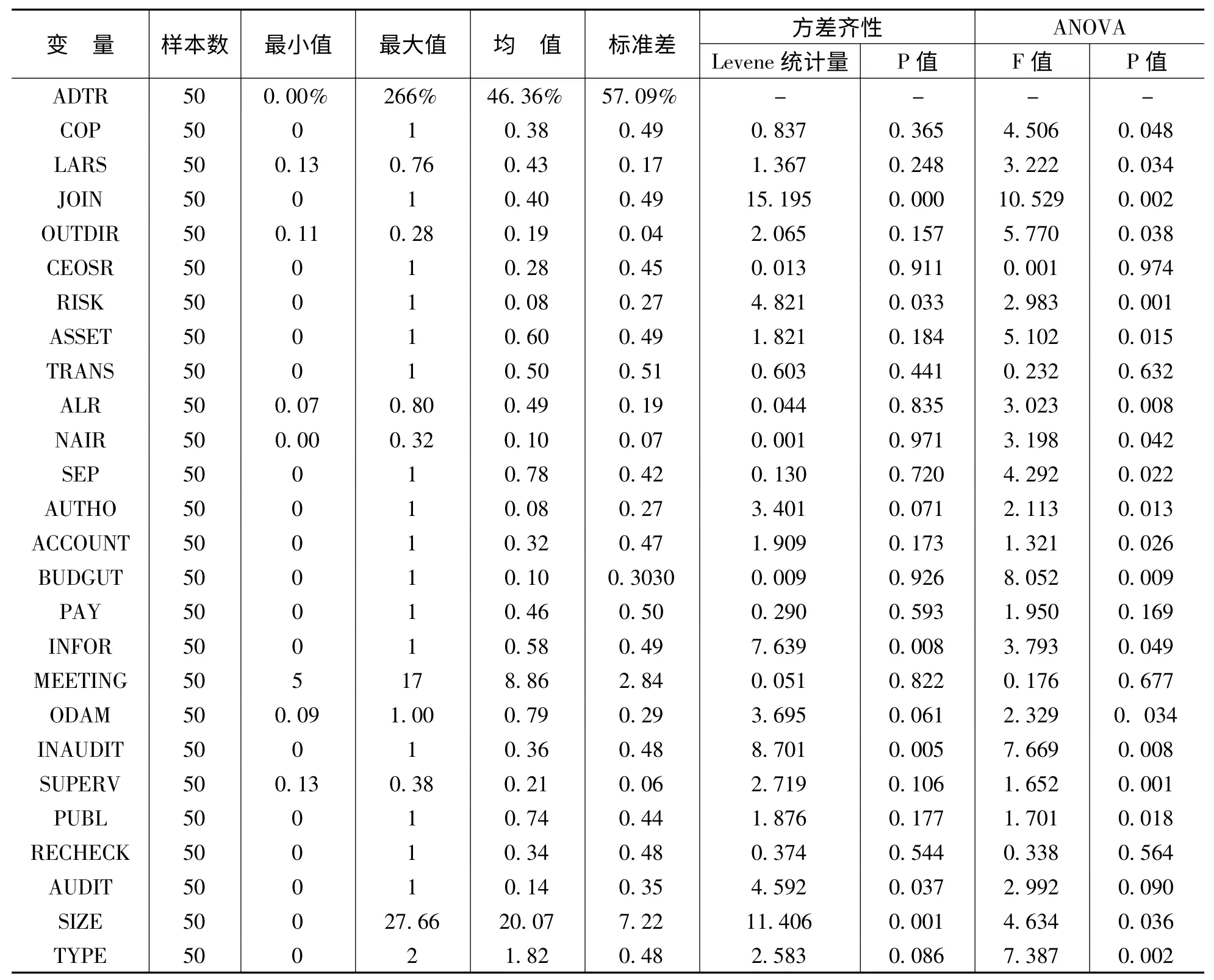

被解释变量、解释变量及控制变量的最值、均值及标准差如表2 所示。

表2 描述性统计与方差检验

表2 显示,样本企业被征收的反倾销税率从0 到266%不等,均值为46.36%,表明国外反倾销调查机构认为我国出口企业存在较严重的反倾销行为,一旦应诉企业的会计信息证据不被调查机构认可,则可能面临很高的反倾销税率。也表明:第一,样本企业的内部环境总体平稳,样本之间存在显著差异;第二,风险预警机制(均值0.08)、高资产负债率(均值0.49)及企业减值准备计提(均值为0.6)等指标说明样本企业在涉案年度的风险水平整体较高;第三,企业在内部控制活动的制度建设与具体执行方面还存在较大的提升空间;第四,在信息与沟通方面,董事会议召开次数均值为8.86,标准差为2.84,独立董事出席董事会议指标均值为79.91%,标准差为0.29,说明企业的会计信息在客观性方面具有一定保证;第五,内部审计部门设立、披露内部控制自我评估报告指标表明企业在一定程度上实施了有效的内部监督,但借助外审机构辅助内审的力度还不够。

笔者采用Pearson 相关性检验方法对所有变量之间的关系进行检验。结果表明,模型1 -5中自变量、控制变量之间均不存在共线性问题(鉴于篇幅限制,不再一一列示)。在相关性检验的基础上,为了检验由单一因素影响的因变量各组之间的均值是否存在显著差异,笔者分别从内部环境、风险评估、控制活动、信息与沟通及内部监督五个方面对模型进行单因素方差检验(非分类变量先通过“均值±标准差”的方式转化为分类变量,再进行方差分析)。检验结果(见表2 的第7、8 列)显示,除了高管持股(CEOSR)、高管换届(TRANS)、绩效考评与薪酬制度 (PAY)、董事会议召开次数(MEETING)及外审机构复核 (RECHECK)外,其他单一因素均会使得反倾销会计信息证据效力在0.05 或0.01 的水平上存在显著差异。

2、回归分析

内部控制在多方面影响企业反倾销会计信息证据效力,且各因素之间可能存在关联性。在回归分析之前,通过采用反向逐步回归法检验解释变量、被解释变量及控制变量之间的共线性问题,发现多重共线性问题基本得到消除。基于此,进一步采用逐步回归方法分别从内部环境(模型1)、风险评估(模型2)、控制活动(模型3)、信息与沟通(模型4)以及内部监督(模型5)五个方面进行研究,结果见表3。

表3 逐步回归结果

表3 列示了5 个模型在控制变量SIZE 和TYPE 基础上的回归过程、回归系数、T 值及标准误差等。模型1 中,依次进入解释变量COP、LARS 与JOIN、OUTDIR、CEOSR,得到模型1-1 和模型1 -2,二者依次解释了反倾销会计信息证据效力68.2%的总变差(R2=0.682)和75.7%的总变差(R2=0.757)。控制人性质、独立董事规模以及高级管理人员持股情况与反倾销会计信息证据效力与反倾销会计信息证据效力正相关,而企业第一大股东持股比例与董事长总经理“二职合一”现象对反倾销会计信息证据效力无明显影响。模型2 中,逐步回归模型2 -1 (进入解释变量RISK、ASSET、TRANS)和模型2 - 2 (进入解释变量ALR、NALR)的结果表明,企业高管人员换届(β =0.141,P=0.149)对反倾销会计信息证据效力无显著影响。模型3 中,进入解释变量ACCOUNT、BUDGET、PAY 的模型3 -2 表明,除了全面预算管理(BUDGET)、绩效薪酬制度(PAY)外,其他解释变量均与反倾销会计信息证据效力显著正相关。模型4 -2 解释了反倾销会计信息证据效力67.1%的总变差,其中董事会议召开的次数、独立董事出席董事会议次数对反倾销会计信息证据效力并无显著影响。模型5 中,独立审计部门的设立、监事会规模、《内部控制自我评估报告》的披露对反倾销会计信息证据效力具有正面影响,而聘请外部审计机构对《内部控制自我评估报告》进行复核以及是否由权威会计师事务所进行审计对反倾销会计信息证据效力无明显影响。

3、稳健性检验

为了使实证结果更加稳健可靠,进一步收集样本企业被诉反倾销前5 年的内部控制相关数据,并用其平均值进行稳健性检验。稳健性检验结果显示:模型1、模型2、模型3、模型4 和模型5 分别解释了反倾销会计信息证据效力72.4%、68.3%、69.5%、66.6%和59.9%的总变差。且模型中解释变量的回归系数符号、显著性水平并未发生实质性改变,结果总体上与回归分析结果一致,表明实证结果具有可靠性。

五、结论及建议

1、结论

基于企业内部控制对反倾销会计信息证据效力的影响机理,在系统深入论证的基础上提出研究假设,并进行实证检验。结果表明:公司内部控制越好,提供反倾销会计信息证据的效力越高;在内部控制的5 个指标中,风险评估对反倾销会计信息证据效力的影响最为显著,内部环境、内部监督及控制活动次之,而信息与沟通对反倾销会计信息证据效力的影响较弱。实证结果揭示了反倾销涉案上市公司内部控制对反倾销会计信息证据效力的重要影响,为我们思考、探讨反倾销涉案上市公司优化内部控制和提高反倾销会计信息证据效力提供了重要实证支持。

2、建议

(1)增强反倾销涉案上市公司的风险评估意识

企业面临反倾销调查时,可以依靠的外部力量有限,内部控制系统的完善与否直接影响到涉案企业的应诉效果[12]。企业需要以自身战略为基础制定合理的经营、成本以及资源管理计划,按照被诉反倾销的可能性及其影响程度,对出口产品及出口市场进行反倾销风险评估,合理定价,随时根据进口国同类产品的销售量及价格变动调整出口策略[13-15]。

(2)关注反倾销涉案上市公司的内部控制环境和强化内部监督问题

控制环境是反倾销应诉企业内部控制体系的基石,内部监督是企业对内部控制机制建立和有效实施的保障。强化高管层的内部控制意识、巩固企业文化治理机制及有效的人力资源政策等是企业高效应对反倾销调查的长效机制。借助内部审计举措监督控制环境和控制活动的有效性,并根据风险评估结果进行具有针对性的监督检查,可以帮助企业实现预期控制目标,摆脱应诉反倾销不力的尴尬局面。

(3)探索反倾销涉案上市公司应对反倾销会计信息决策有用性的联动方案

企业应对反倾销的成败,取决于应诉企业快速响应的态度和所提供会计信息(或会计数据)的支持效力。其中,企业应对反倾销的会计信息质量受会计信息加工、生成与监管等多因素的影响,但单纯的会计信息只能解决企业应对反倾销在技术层面的可操作问题,还需要从反倾销会计规避、会计定价控制及会计决策视角建立一个完整、有效的反倾销会计联动机制模型,发挥会计信息证据的会计举证和会计抗辩等不可替代的重要功能。

[1] Douglas Nelson. The Political Economy of Anti-dumping:A Survey [J]. European Journal of Political Economy,2006,(22):554 -590.

[2] William J. Bollom ,Donald R. Simons. The use of Accounting Data in Antidumping Cases:A Public Policy Perspective [J].Journal of Accounting and Public Policy,1990,(9):1 -18.

[3] Michel Magnan,Cathy Nadeau,Denis Cormier. Earnings Management during Anti - dumping Investigations:Analysis and Implications [J]. Revue Canadiennedes Sciences de I’Administration,1999,(6):149 -161.

[4] Matschke,A. Schotner. Anti-dumping as Strategic Trade Policy under a Symmetric Information [J] . Working Paper,2009,(1):54 -71.

[5] 王仲兵. 应诉反倾销会计——理论框架与运作实务[M].北京:经济科学出版社,2006. 64 -89.

[6] 孙芳城,梅 波,杨兴龙. 内部控制、会计信息质量与反倾销应对[J]. 会计研究,2011,(9):47 -54.

[7] 李 桦. 基于反倾销风险应对的出口企业控制活动研究[D]. 重庆:重庆理工大学硕士学位论文,2010.11.

[8] 温 辉. 基于内部控制视角的企业会计信息质量研究[J].生产力研究,2011,(11):194 -200.

[9] 刘启亮,罗 乐,张雅曼,陈汉文. 高管集权、内部控制与会计信息质量[J]. 南开管理评论,2013,(1):15 -23.

[10] 石水平,杨维波. 内部控制对反倾销企业税负影响的实证分析[J]. 当代经济管理,2008,(2):70 -76.

[11] 赵金玲,刘爱东. 企业应对反倾销会计信息质量影响因素的实证研究[J] . 湖南大学学报(自然科学版),2012,(4):87 -92.

[12] 刘晓平,孟 琪. 从贸易摩擦到协调合作[J]. 邵阳学院学报(社科版),2014,(3):83 -88.

[13] 刘爱东,曾辉祥. 基于TCD 和ADI 测度的11 国对华反倾销案件实证分析[J]. 湖南财政经济学院学报,2013,(3):24 -31.

[14] 张世兵,刘承智. 我国出口贸易结构优化研究[J]. 邵阳学院学报(社科版),2014,(3):70 -76.

[15] 刘爱东,曾辉祥. 基于动态博弈分析的企业反倾销应诉“成本——收益”决策模型研究[J]. 江西财经大学学报,2014,(3):109 -118.