上半年我国外贸实际增长好于数据表现

2015-07-07吴海英

◎文/吴海英

上半年我国外贸实际增长好于数据表现

◎文/吴海英

价格因素拉低了近期中国外贸增速

1.扣除价格因素后的外贸实际增速高于名义增速

通常海关公布的各种外贸增速均是名义增速,包含了价格变动的影响。在价格大幅变动时,名义增速和扣除价格变动后的实际增速之间的差距就会较大,干扰我们对实际情况的判断。今年上半年的外贸情况便属于这种情形,尤其对进口而言。2014 年7月以来,以石油、铁矿砂、大豆等为代表的大宗商品价格开始显著下跌,同期美元持续走强,中国进口商品价格也随之大幅下滑。今年上半年我国进口价格同比下跌10.9%,第二季度下跌12%,而扣除价格变动之后的进口实际增速(数量增速)大大高于名义增速。第二季度,进口名义增速下降了13.6%,但数量增速只下降1.8%。同期进出口实际增速也变为-1.2%,高于-7.4%的名义增速。同理,扣除价格因素后,今年上半年进出口增速实际只下降了1.4%,明显高于下降6.9%的名义增速(见下表)。

2.进口实际增长显著高于名义增长

2015年以来,我国进口增速持续双位数下滑,接近2009年全球经济危机期间进口的平均跌幅,让人不免担心。但剔除大宗商品价格大幅下跌、美元走强导致进口价格下降带来的影响后,我国进口的实际增速只有小幅下降,同时部分大宗商品进口数量增速实现正增长。今年上半年,进口实际增速下降5.3%,低于名义增速15.7%的下降幅度;原油进口金额下降41.8%,但进口数量增长7.5%;大豆进口金额下降21.6%,但进口数量增长2.8%;铁矿砂进口金额下降了46.3%,但进口数量只下降0.9%。

3.价格因素是导致出口名义增速放缓的一个重要原因

一国出口增速大致等于外需增速(贸易伙伴进口增速)和出口市场份额增速(该国出口产品在贸易伙伴进口市场的份额增速)之和。全球范围内的大宗商品价格大幅下降和美元走强,通过影响外需增速和出口市场份额增速,拉低了我国出口的名义增速。

(1)外需回落是近期我国出口增速放缓的主要原因。今年4-5月,以美元计中国出口面对的主要外需增速(中国13个主要贸易伙伴从世界的进口增速)为-15.5%,较一季度的-12.8%继续下滑。其中,美国、欧盟、日本、东盟和印度各自从世界的进口增速依次为-6.2%、-18.2%、-20.3%、-14.7% 和-12.4%,除日本和印度较一季度略有好转外,其他国家的进口增速均在回落。5月,美国和日本进口增速继续下滑(-6.8%和-22.9%)。

(2)外需回落更多受到进口价格下降的影响,排除价格因素后的实际外需增速和一季度基本持平。4-5月,来自中国6个主要贸易伙伴的外需名义增速(其从世界的进口名义增速)同比下降15.1%,扣除进口价格的影响后,实际外需增速下降4.9%,较一季度的-3%略有下滑。这一趋势与WTO提供的全球进口增速类似(见图1)。主要贸易伙伴进口价格下跌开始于2014年下半年,受到了大宗商品价格大幅下跌和美元走强的影响。今年一季度以来,进口同比价格持续显著下滑,严重拖累外需的增长。从图1也可以看出,目前全球贸易低迷,贸易量增长在1%上下波动。今年前5月,中国实际出口增长1.7%,好于全球-0.8%的实际出口增速,实属不易。

数据来源:WTO,世界经济预测与政策模拟实验室。说明:中国的6个主要贸易伙伴为美国、欧盟、日本、韩国、中国台湾和加拿大。

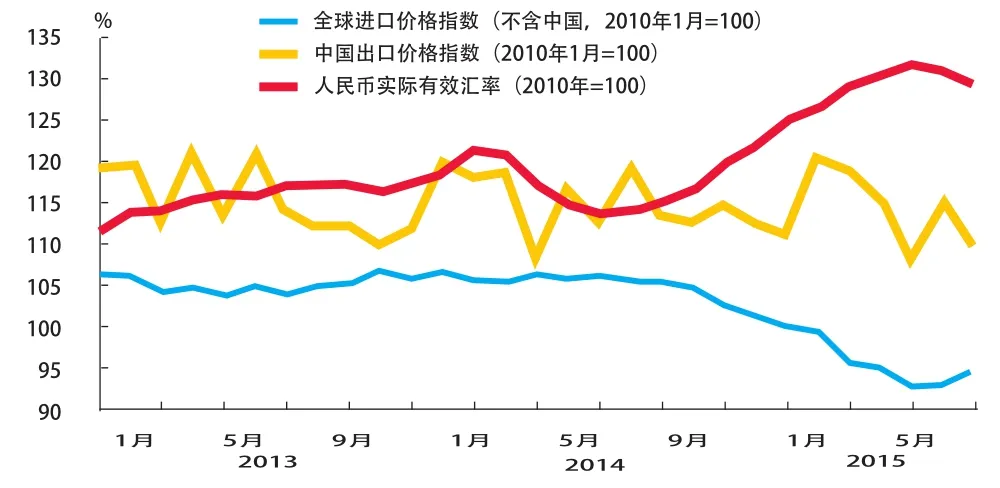

(3)人民币实际有效汇率走强拖累中国出口市场份额增速和出口名义增速。2014年下半年以来,受大宗商品价格暴跌和美元走强的影响,我国进口商品价格持续走低,同时人民币实际有效汇率跟随美元走强。中国出口产品价格同时受到进口价格走低和人民币实际有效汇率走高的反向影响,结果是我国出口产品价格较为平稳,而全球进口价格(不含中国)大幅走低(见图2)。当进口国选择从中国进口还是从其他国家进口同类产品时,中国便处于不利地位,中国出口产品在进口国的市场份额增长由此受到拖累。今年4-5月,我国出口产品在13个主要贸易伙伴的市场份额同比增长10.7%,较一季度19%显著下降。我国在大部分13个贸易伙伴的市场份额增速均有明显放缓,最终导致我国出口名义增速的放缓。

图2 近期全球进口价格走低而中国出口价格相对平稳

4.价格因素也导致了货物贸易顺差继续高企

今年二季度货物贸易顺差达1395亿美元,较2014年同期增加536亿美元,继续维持高位。今年上半年,货物贸易顺差达2633亿美元,较去年同期增加1607亿美元。进口疲软是导致贸易顺差维持高位的主要原因。其中,大宗商品价格持续大幅下跌显著拉低了我国的进口增长。商务部的初步测算显示今年前5月,成品油、钢材、铜、大豆、铁矿砂、原油等大宗商品价格下跌导致进口大幅减少,进而外贸顺差增加近800亿美元。

外贸形势展望

1.三季度我国出口有望回升

(1)外需有望回暖,提升出口。今年6月加工贸易进口在高基期的情况下,同比增速较5月仍有回升,一定程度上预示三季度外需回暖的可能性在增强。外需回暖的积极因素有两个:一是6月美国、欧元区和日本PMI持续向好,发达经济体依然处于温和复苏过程中。美国经济在二季度反弹,预计三、四季度GDP增速为2.6%左右,整体向好。欧元区经济处于复苏轨道,三季度低油价、宽松货币弱欧元仍将持续,希腊政局不确定性缩小,预计欧元区GDP增长约1.6%,较上季度快0.1个百分点。日本经济增长有所改善,中日贸易出现回暖迹象。二是三季度大宗商品价格同比跌幅有望明显收窄,直接导致外需同比增速回暖。我们预计和二季度相比,三季度油价反弹动力已基本释放,金属和农产品价格仍会延续疲弱态势,价格小幅下跌。由于大宗商品价格显著下降从2014年7月开始,计算今年下半年同比增速时基期就较上半年低,因此从同比增速看,三季度大宗商品和中国进口商品价格跌幅较上半年有望明显收窄。

■ 零露浓浓 陈宝林/摄

(2)三季度我国出口产品在主要贸易伙伴的市场份额增速较二季度有望企稳。鉴于今年上半年外贸的严峻形势,商务部正在千方百计从减免外贸环节收费、促进融资、贸易便利化和跨境电子商务等方面促进外贸增长。这些措施有望在三季度使我国出口市场份额增速企稳,避免进一步下滑。

(3)基期高将一定程度上制约三季度出口增速的回升。2014年三季度12.9%的出口同比增速明显高于当年二季度4.9%的水平。

2.预计三季度我国进口亦有所回升

(1)三季度进口同比价格上升和促贸易政策将促进进口增长。类似以上对出口的分析,三季度大宗商品和进口价格同比跌幅有望收窄,这将直接导致我国进口名义增速的回暖。在促进口政策方面,除了以上提到的促进融资、贸易便利化和跨境电子商务之外,7月15日国务院6项促贸易增长的措施中,调整了《鼓励进口技术和产品目录》及进口贴息政策支持范围,明确要加大先进技术设备及国内需求较大的部分消费品进口。同时自6月1日起,我国降低了部分服装、鞋靴、护肤品等14种日用消费品的进口关税税率,平均降幅超过50%。这些措施都将一定程度上促进三季度进口的增长。

(2)我国经济有望企稳复苏,促进一般贸易进口增长。二季度我国经济供给面出现亮点:综合PMI指数、综合PMI就业指数触底回升;企业开始主动补库存;工业增加值增速触底回暖,主要工业产品生产活动也出现弱势企稳。三季度有望延续复苏态势,支撑一般贸易进口回升。

(3)外贸回暖,有望带动加工贸易进口回升。

*本文受到中国社会科学院世界经济预测与政策模拟实验室的资助

■ 编辑:马振东

作者单位:(中国社会科学院世界经济与政治研究所)