高职院校财务绩效评价探讨

2015-06-30陈小琴王晓明

陈小琴 王晓明

摘 要:财务绩效评价是现代社会先进的管理思想和方法,能极大的推进高职院校的发展。本文针对高职院校的具体特点,对高职院校财务绩效评价进行必要的分析,探讨建立有针对性、科学性的適应于高职院校的财务绩效评价指标体系。

关键词:高职院校;财务绩效;评价体系

近年来我国高职院校的发展得到了长足发展,高职教育面临着空前的发展机遇。随着经济的发展,我国国力的加强,国家对高职院校的投入力度在加大。发展中的高职院校离不开资金的支持,因此,高职院校的财务管理日渐重要,但是我们可以清楚的看到,我国高职院校起步晚,历史短,相应的财务管理工作也才刚刚起步,建立科学完善的财务绩效评价体系仍然处于探索阶段。在经济社会高速发展的今天,高职院校财务绩效体系的构建和完善愈显的重要,提高高职院校教育资源的优化配置效率是一个重要的课题,财务绩效评价体系提供了一个可量化操作的评价教育资源效率的方法,对于促进高职院校发展有着重要意义。

1 国内外研究现状

早在20世纪70年代末,财务绩效在西方发达国家就得到了普遍的应用,因为财务绩效评价可以为高职院校的发展提供简单明了的科学决策信息。到了20世纪90年代,在英美等国家财务绩效成了衡量学校实习的重要指标。19世纪70年代,英国教育学会颁布了Jarrat Report,把高职院校的财务绩效指标分为外部指标、内部指标和运行指标三类。80年代末,英国高校拨款机构又对高职院校的财务指标重新划分为输入指标、过程指标和输出指标。

在我国,北京大学厉以宁教授采用理论指标体系来衡量高职院校的投入与产出,具体指标包括了教育年限、发展指标、培养指标等几类。世界银行在2000年资助了我国教育部对高校财务评价指标体系的研究,该研究建立了三类指标,分别为高校综合实力、财务发展能力和财务运行绩效指标,这个评价体系也是我国高职院校中有权威性代表性的体系。

2 高职院校财务绩效评价指标体系的设计原则

①科学性原则。对于高职院校的财务绩效评价要实事求是,要依据科学的标准来进行,不以个人喜好为评定依据,更能在制定标准后随意改动。②全面性原则。在财务绩效评价指标中,要全面的体现高职院校评价的各个方面,不能过分地侧重于某方面而忽视了某方面的指标,片面性地评价更不可取。③整体优化原则。财务绩效评价体系是一个多方面的指标体系,对于高职院校的财务绩效评价同样也面临着多目标决策问题,因此要注意代表性和体系性,也就是根据目标层次有侧重的进行反映高职院校的总体绩效。④可比性与可行性。从理论上来讲要注重科学性和全面性,但在实践中要兼顾财务绩效评价的可行性与可比性。因此,构建相应的体系时,数据可获取性以及可比较的问题需要关注。

3 高职院校财务绩效评价指标体系的内容

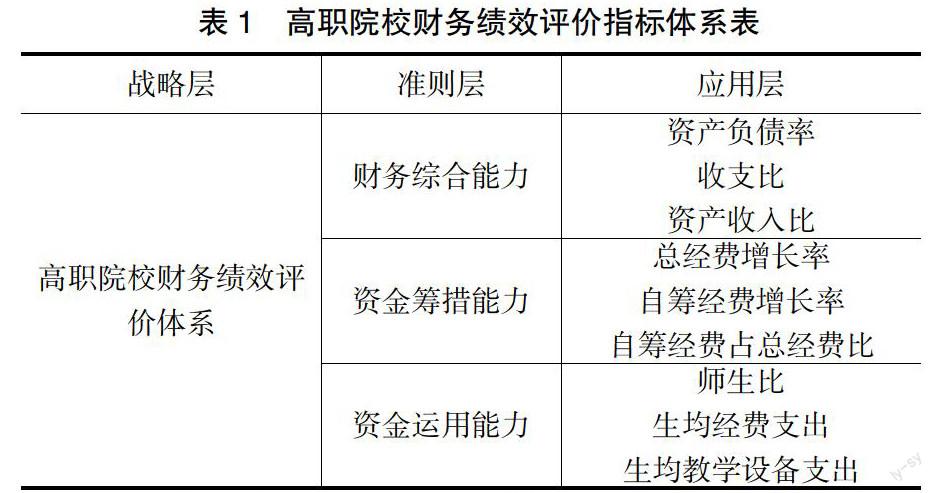

上述的原则下,构建高职院校财务绩效指标体系需要体现高职院校的特色,结合高职院校的目标发展方向和管理需求。按照层次化的思想,将其划分为三个层次的指标体系。第一层次为战略层;第二层为准则层;第三层为应用层次,主要为准则层次下的细分指标。总体而言,高职院校财务绩效指标体系内容为准则层次方面的内容。

①高职院校财务综合能力。高职院校的教学投入指的是高职院校自身财务的整体实习,反映的是高职院校在综合运用学校教育资源优化配置的结果。②高职院校资金筹措能力。高职院校的资金筹措能力是指学校资金筹措来源能力,反映其资金的来源保障性,反映高职院校的财务管理水平和获取资金的能力。③高职院校资金运用能力。高职院校资金运用能力是参考投入产出的机理对高职院校运用资金效率的评价。

4 高职院校财务绩效评价具体指标的选取

本文结合高职院校目前发展的特色,选取具体的高职院校财务绩效评价指标体系,具体见表1所列。

①资产负债率=负债总额/资产总额*100%,主要反映的是高职院校的综合财务管理水平,体现财务风险高低的一个指标,一般来说,高职院校资产负债率应保持在一个较低的水平。②年度收支比率=年度总收入/年度总支出,评价总体财务状况重要指标,该指标值一般情况下为大于1,说明学校财务尚有结余,运转基本正常。③资产收入比=年度总收入/年度平均总资产。④总经费增长率=本年经费增长额/上年总经费*100%。⑤自筹经费增长率=(本年学校自筹收入-上年学校自筹收入)/上年学校自筹收入*100%。⑥自筹经费占总经费比=自筹经费占总经费/学校总收入。⑦师生比=学生总人数/教师总人数。师生比体现的是高职院校人力资源的利用效率,间接体现学校的师资力量和教学质量,一般来说该比率应保持在适当水平,过高说明师资力量不足,过低则说明教师利用效率低。⑧生均经费支出=总经费/学生总人数。该指标说明高职院校的办学实习,对于学生的支出有保障。⑨生均教学设置支出=教学设备支出/学生总人数。该指标是指高职院校在教学设备上投入水平,高职院校对于教学设备的投入是基础,因此,该指标是衡量高职院校的重要指标之一。

5 总结

本文对高职院校的财务绩效评价指标体系进行了设计,将指标体系一体化。一方面可以将财务绩效评价的理论可以延伸到高职院校,完善相关理论;另一方面,本研究可以形成切实可行的高职院校财务绩效评价指标体系,有利于高职院校财务管理水平的提高。

参考文献:

[1]谢军占.高等学校财务管理[M].西安:陕西人民出版社,2004.

[2]杨顺利,张满侠.高校财务绩效评价指标体系构建[J].财会通讯,2014(31).

作者简介:陈小琴(1976-),女,陕西延安人,延安职业技术学院高级会计师,陕西科技大学2013级会计学专业在职研究生。