融资约束、股权集中度与公司绩效

2015-06-27贺凤丽

贺 康,贺凤丽

(1.西南民族大学 管理学院,四川 成都 610041;2.四川农业大学 管理学院,四川 成都 610030)

融资约束、股权集中度与公司绩效

贺 康1,贺凤丽2

(1.西南民族大学 管理学院,四川 成都 610041;2.四川农业大学 管理学院,四川 成都 610030)

以沪深两市2008~2014年788家制造业上市公司的平衡面板数据为研究样本,运用面板VAR模型对融资约束、股权集中度与公司绩效之间的动态关系进行脉冲响应函数分析和方差分解。结果表明:首先,公司绩效对融资约束的冲击反应为负,即融资约束程度的上升会显著降低公司绩效;其次,公司绩效对股权集中度的冲击反应为正,即股权集中度的提高会显著改善公司绩效;最后,股权集中度的提高会加剧融资约束程度,融资约束程度的上升会提高股权集中度,而公司绩效对融资约束和股权集中度均没有显著影响。

融资约束;股权集中度;公司绩效;面板VAR;制造业;上市公司

一、引 言

中国企业普遍认为融资约束是制约其经营发展的主要因素。依据MM理论,在完美的资本市场中,公司内部融资成本等于外部融资成本,并且可以随时从外部获取资金支持,从而使公司的投资行为完全独立于融资行为。但在现实中完美的资本市场并不存在。此外,公司出于信息保密的需要,在实际经营过程中不可能将其研发投入、项目进度、人员配置以及激励方式等信息充分及时地披露出来,导致企业的经营透明度较低,资金的供需双方产生严重的信息不对称,于是增加了公司外部融资成本,造成内外部融资差异,公司不得不更多地依赖成本较低的内部融资进行投资,使得公司面临着不同程度的融资约束。

那么这样的融资约束,是否会对公司绩效造成影响?如果存在影响,这个影响的程度有多大,同时是否具有持续效应?更进一步地,信息不对称不仅存在于资金的提供方和需求方,而且在不同股权持有者之间也广泛存在,于是股权集中度对公司绩效的影响也受到了学者们的广泛关注。应该说,关于股权集中度对公司绩效的影响问题,现有文献已经从各行业和多角度做出了较为详尽的呈现。但是,目前针对融资约束与公司绩效的关系问题,相关的文献还较为少见,而将融资约束、股权集中度与公司绩效三者结合起来研究的文献则更是少之又少。因此,本文利用新发展起来的面板VAR模型,将融资约束、股权集中度和公司绩效放在一个统一的研究框架中,通过脉冲响应函数和方差分解研究三者之间的动态变化规律,希望能对现有公司治理领域的理论和实践进行有益的补充和完善。

二、文献综述

1.融资约束与公司绩效

关于融资约束对公司绩效的影响,现有的研究成果主要从最优资本结构理论和代理成本理论的视角来进行解释。支持最优资本结构理论的学者认为融资约束导致公司无法自由选择融资方式,阻碍其最优资本结构的实现,从而无法充分利用财务杠杆所带来的收益,因此不利于公司绩效的实现。Harrris and Trainor(2005)[1]以北爱尔兰工业企业为研究对象,发现融资约束程度较弱的企业更能促进工业生产水平提高,进而改善公司绩效。颜秀春和陈春春(2012)[2]利用面板VAR模型实证检验了中国制造行业230家公司融资约束、治理结构与经营绩效的关系,结果表明上市公司所面临的融资约束程度的下降能够明显地改善公司绩效。倪磊(2014)[3]利用中国工业数据库2004~2007年浙江民营企业的公司数据作为研究样本,结果表明在控制其他变量的条件下,每当融资约束增加一个单位时,民营企业的绩效就会下降1.52个百分点,这说明融资约束阻碍着民营企业的绩效增长。

但是,部分学者从代理成本理论出发,认为融资约束能够有效地降低管理层逆向选择和道德风险,因此,存在融资约束的公司具有减少非效率投资行为的动力,即能够促使公司提高资金使用效率,改善公司的经营绩效。Badia and Slootmackers(2009)[4]认为,存在融资约束的公司在投资决策时更能保持一种谨慎的态度,减少公司的非效率投资行为,从而使公司的经营绩效提高。Hovakimian(2011)[5]的研究表明,由于融资会带来非便利性和超额成本,于是管理层需要放弃一些低收益的投资机会,选择更有价值的投资项目,从而实现更好的经营效率。邓可斌和曾海舰(2014)[6]使用可准确区分“融资约束”与“财务紧张”概念的动态模型结构估计方法计算了沪深上市公司WW融资约束指数,发现融资约束与公司股票收益正相关。

2.股权集中度与公司绩效

股权集中度与公司绩效的关系一直以来都是公司治理领域的研究焦点。部分学者认为股权集中度与公司绩效为正相关关系,股权集中度的提高使得大股东有动机和能力去改善公司的经营状况,同时降低股东与管理层之间的代理成本,使得股东与公司的利益趋于一致,即存在“利益趋同效应”。徐莉萍等(2006)[7]认为:股权集中度与公司绩效之间存在显著的正相关关系,而且这种关系在国有企业和私有产权控股的上市公司中均存在。石大林(2014)[8]以2009~2011年沪深两市主板上市公司为样本,应用面板数据个体固定效应模型研究发现,股权集中度与公司绩效有显著的正相关关系。贺炎林(2014)[9]以2011 年末在沪深 A 股市场上市的618 家新兴产业公司为研究样本,实证发现股权集中度和股权制衡度对企业的经营绩效产生了正向影响,并且两者相互促进共同提高了各自对公司绩效影响的显著性。

但是,La Porta(2002)[10]等认为:在缺乏合理的公司治理结构情况下,控股股东可能会凭借其控制权地位侵占中小股东的利益,即存在“利益侵占效应”。李增泉和王晓坤(2005)[11]认为,由于我国上市公司还没有形成对控股股东的有效约束,导致控股股东侵占公司和中小股东的利益,想方设法“掏空”上市公司资产,因此股权集中度与公司绩效负相关。谭兴民等(2010)[12]通过对2006~2009年11家股份制商业银行的研究,发现较高的股权集中度和控制能力阻碍了银行绩效的提高。

综上所述,融资约束的存在,一方面阻碍了公司最优资本结构的实现,另一方面又减少了公司的非效率投资行为,因此融资约束与公司绩效的关系并没有达成一致结论;此外,股权集中同时带来“利益趋同效应”和“利益侵占效应”,使得股权集中度与公司绩效之间的关系也不明朗;再者,现有文献主要针对的是股权集中度与公司绩效的关系问题,而对于融资约束和公司绩效的关系问题,相关的论述还不多见,把融资约束、股权集中度与公司绩效三者有机结合起来分析的文献则更为少见。因此,本文选择沪深两市2008~2014年788家制造业上市公司的平衡面板数据为研究样本,运用面板VAR模型进行脉冲响应和方差分解,充分探讨沪深两市制造业上市公司中融资约束、股权集中度与公司绩效之间的动态变化规律,以期能对公司治理领域的理论和实践进行有益的补充和完善,同时也为公司管理层提供决策参考。

三、研究设计

1.样本选取

根据中国证监会2001年颁布的《上市公司行业分类指引》,制造业涵盖了最多次类行业和最多上市公司,并且我国是一个制造业大国,制造业对我国经济发展具有重要影响。因此,本文选取2008~2014年沪深两市制造业上市公司为研究样本,在剔除了数据缺失和同时在A股、B股上市的公司之后,最终得到742家上市公司的7年共计5194个观测值,数据来源于CSMAR数据库。

2.指标的选取

(1)融资约束的度量。公司面临的融资约束程度与外部市场环境和自身个体特征等因素密不可分,导致难以形成统一的度量融资约束的指标。对于融资约束的度量,学者们有各自的见解。一些学者利用单变量指标来衡量公司的融资约束程度,如Cleary(1992)、Maestro et al.(2001)等使用以股息支付的增加或减少衡量公司的融资约束程度;Fazzariet al.(1988)、Agung(2000)等以留存收益率作为融资约束的代理指标;Fama(1990)、Titman and Wessels(1998)等选择公司规模来衡量公司的融资约束程度。虽然单变量指标具有简单便捷地划分公司融资约束程度的优点,但其主观性过强,存在一定的误差。因此,部分学者通过选取多个变量构造综合指数来衡量公司面临的融资约束程度,如Kaplan and Zingales(1997)使用经营现金流、资产负债率、现金、股利和Tobin Q值等财务指标,运用Ordered Logit模型进行回归,构建KZ指数;Whited and Wu(2006)选取资产负债率、总资产对数、行业销售增长率及现金流与总资产比等财务指标构造了 WW 指数。由于WW指数较好地契合了融资约束概念,因此其受到的批评和质疑相对较少。于是本文借鉴WW指数的思想,选取财务冗余、资产负债率和销售净利率等财务指标,运用二元Logit模型进行回归构建融资约束指数(SA),步骤如下:首先,选取企业规模作为分组指标,将样本按企业规模从小到大排序;其次,分别将前25%和后25%的样本划分为融资约束程度较高和融资约束程度较低的公司,用二元变量SA=1和SA=0表示;然后,建立二元Logit回归模型:

SA=β1×FR+β2×QUA+β3×LEV

(1)

其中FR表示财务冗余,FR=(货币资金+交易性金融资产+0.5*存货+0.7*应收账款-短期借款)/固定资产净值,QUA表示销售净利率,LEV表示资产负债率;最后,利用前25%和后25%的样本公司进行Logit回归得到参数估计值,再将参数估计值代入建立的Logit模型计算所有样本公司的融资约束系数(SA)。该系数的取值越大,表明该样本公司面临的融资约束程度越强。

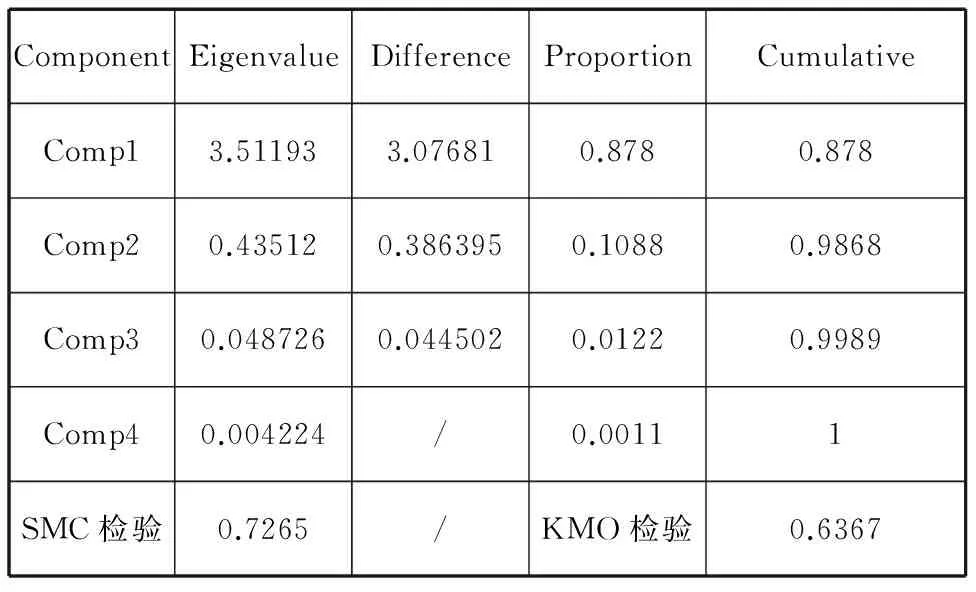

(2)股权集中度的度量。股权集中度的衡量指标有很多,目前学者们并没有达成一致结论。李志斌(2013)[13]使用前五大股东持股比例之和衡量股权集中度,还有学者如杨建君、杨慧军等(2015)[14][15]同时使用第一大股东持股比例以及前三大股东持股比例来综合评价。本文借鉴颜秀春等(2014)[16]的研究,对第一大股东、前三大股东、前五大股东和前十大股东的持股比例进行主成分分析来测算股权集中度,结果如表1所示。

表1 股权集中度测算结果

从表1可以看出,SMC检验和KMO检验值均在可接受范围内。第一主成分的特征根为3.51 193,其方差贡献率为87.8%,而第二主成分的特征根远小于1,于是根据第一主成分来衡量股权集中度。通过因子得分系数矩阵,将股权集中度表示为前n位大股东持股比例的线性组合:

OC=0.4391×shrcr1+0.5268×shrcr2+0.5243×shrcr3+0.5047×shrcr4

(2)

(3)公司绩效的度量。目前对公司绩效的度量指标,主要有以下三个:一是总资产收益率(ROA);二是净资产收益率(ROE);三是托宾Q值,该值是指企业的市场价值与企业重置成本的比率。国外学者在研究中大多采用托宾 Q 来衡量企业绩效,然而对于中国企业而言,该指标在企业市场价值估计方面存在一定困难性,因而其可信度比较低。净资产收益率反映了公司利用权益资本获取净利润的能力,但是由于配股机制对净资产收益率有硬性规定,上市公司对净资产收益率的操纵现象十分严重。因此,在借鉴现有研究成果的基础上(周建和李小青,2012[17];常健,2014[18]),本文选取ROA作为公司绩效的衡量指标。

3.实证模型

考虑到研究样本为平衡面板数据,存在个体差异和时间差异;同时融资约束、股权集中度和公司绩效的变化状况可能严重地依赖于自身的水平;更为重要的是,公司绩效在受到融资约束和股权集中度的冲击后,可能存在一定的持续效应。因此,本文采用面板VAR模型,运用脉冲响应和方差分解对融资约束、股权集中度与公司绩效这三个变量之间的动态变化规律进行实证分析。此外,根据AIC、BIC和HQIC信息准则,选择模型的最优滞后项为1,因此设定面板VAR模型如下:

yit+αi+βt+Ayi,t-1+μit

(3)

其中,yit={SAit,OCit,ROAit}为融资约束(SA)、股权集中度(OC)和公司绩效(ROA)所构成的3×1的向量组;A是一个3×3的系数矩阵,αi是3×1的个体效应向量,βt是3×1的时间效应向量,μit为服从正态分布的随机扰动项。此外,对于面板VAR模型中的相关参数,采用系统广义距估计方法(System—GMM)来获取。

四、实证结果

1.面板VAR的估计

对面板VAR模型进行估计时,通过采用“向前均值差分法”(Helmert转换)消除每个个体向前的均值,保证了滞后变量与转换后的变量正交,进而与误差项无关,因而可以使用滞后变量作为工具变量,采用System—GMM方法进行估计,结果见表2。

表2 面板VAR估计结果

注: h_·说明变量经过了Helmert转换,L.h_·表示h_·的一阶滞后项;b_GMM和t_GMM分别表示GMM估计系数和T检验值;***、**、*分别表示在1%、5%、10%的水平上显著.

表2和方程(3)是本文分析的重点,融资约束的一阶滞后项(L.h_SA)对公司绩效(h_ROA)的影响显著为负(-0.042**),说明提高融资约束会显著降低公司绩效。这可能是因为存在融资约束问题的公司无法自由选择融资方式,阻碍了其最优资本结构的实现,使得融资约束对公司绩效产生负向作用。股权集中度的一阶滞后项(L.h_OC)对公司绩效的影响显著为正(0.001***),说明股权集中度的提高能够提高公司绩效。这可能是因为股权集中度的提高对大股东产生了正向激励,大股东有动力去改善公司的经营状况,并监督管理层的行为,降低了股东与管理层之间的代理成本,提高了公司绩效。

虽然融资约束和股权集中度不是本文分析的重点,但是从方程(1)中不难看出,股权集中度的一阶滞后项(L.h_OC)对融资约束(h_SA)产生显著的正向影响(0.002***),说明股权集中度的提高会加剧公司的融资约束程度;而从方程(2)中可以看出融资约束的一阶滞后项(L.h_SA)对股权集中度(h_OC)的影响显著为正(9.435**),说明融资约束程度的上升也会带来股权集中度的上升;此外,公司绩效的一阶滞后项对融资约束和股权集中度均没有显著影响。

2.脉冲响应函数分析

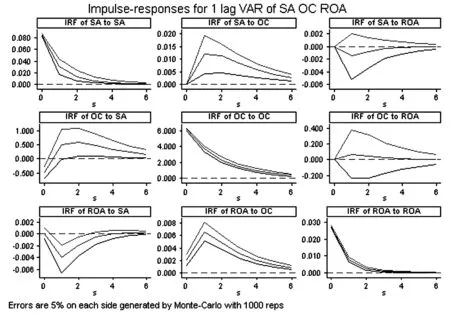

为了进一步检验融资约束和股权集中度与公司绩效之间的动态关系,本文模拟了公司绩效对融资约束和股权集中度的脉冲响应函数。脉冲响应函数是用来衡量随机扰动项的一个标准差的冲击对系统各个变量当前和未来取值的影响,能够比较直观刻画出变量之间的动态交互作用和效应。本文通过给予变量一个标准差的冲击,使用Monte Carlo模拟了1000次得到脉冲响应函数图,见图1。

注:横轴代表冲击反应的之后期数,纵轴代表变量对冲击反应的响应程度,中间曲线为脉冲响应函数曲线,两侧为95%的置信区间.图1 脉冲响应函数图

从图1第三行前两幅图可以看出的主要信息有:

第一,给融资约束(SA)一个标准差的冲击,当期的公司绩效(ROA)没有产生反应,但是其在第1期开始产生负反应,并在第1期期末达到最大,然后在第2期迅速减弱并开始趋向于0,在第3期时已与0没有显著差异。说明融资约束的上升对公司绩效产生负向作用,但不具备持续效应。这可能是因为融资约束使得公司难以从外部获得经营所需的资金,导致公司不得不放弃有利可图的投资机会,从而扭曲资源配置方向并降低了公司绩效。

第二,给股权集中度(OC)一个标准差的冲击,当期的公司绩效(ROA)会产生一个正反应,并在第1期期末达到最大,余下期间虽然反应有所减弱但始终在95%的置信区间内显著异于0,说明从整体上来看,股权集中度的提高会对公司绩效产生正向作用,同时具备长期效应。股权集中度的提高会对大股东产生正向激励,大股东有动力去改善公司的经营状况,减弱中小股东“搭便车”现象,并监督管理层的行为,使得管理层与股东之间的代理成本降低,提高了公司绩效。

综上所述:融资约束程度上升会对公司绩效产生负面影响,但不具备持续效应;而股权集中度的上升会对公司绩效产生正面影响,同时具备长期效应。

3.方差分解

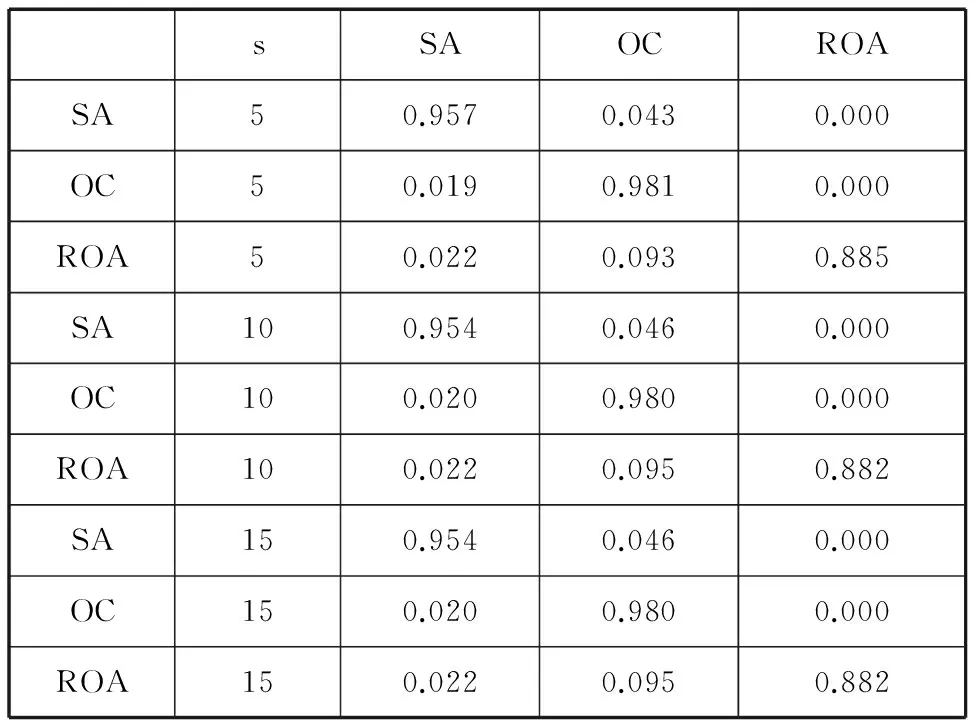

为了更清楚地分析融资约束和股权集中度对公司绩效的影响程度,本文通过方差分解的方法,考察随着时间的积累,融资约束和股权集中度对公司绩效波动的解释程度。表3给出了5个预测期、10个预测期和15个预测期的方差分解结果。

表3 面板VAR模型方差分解结果

从表3可以看出:

第一,第15个预测期与第10个预测期的方差分析结果基本一样,说明在第10个预测期之后系统已基本稳定,对结果没有影响,故本文选取10个预测期进行分析。

第二,公司绩效的预测误差方差中有2.2%来源于融资约束,另有9.5%来源于股权集中度,说明融资约束和股权集中度均是影响公司绩效的因素,且融资约束比股权集中度对公司绩效的影响更小。此外,公司绩效的预测误差方差中有88.2%来源于自身。对此,我们的解释是:影响公司绩效的因素除了融资约束和股权集中度以外还有很多,如企业内部组织关系和外部市场环境等。这些因素都融入以往的公司绩效之中,因而公司绩效主要受自身波动的影响。

第三,融资约束的预测误差方差中有95.4%来源于自身,说明融资约束自身对其的影响较大,股权集中度和公司绩效对其的影响较小。这个结论与实际情况完全相符:评级机构对某一公司的信用评级,不会因为公司某一年度的优异绩效而大幅调整该公司的信用级别,而是会参考过去几年的信用级别进行评级。同理,银行等金融机构在一般情况下也不会因为公司某一年的优异绩效而大幅提高该公司的信贷额度,更为合理的做法是在往年的信贷额度上进行微调。所以,融资约束主要受到自身波动的影响。

第四,股权集中度的预测误差方差中有98%来源于自身,说明股权集中度同样主要受到自身波动的影响,融资约束和公司绩效对其的影响较小。新公司法规定,上市公司的主要股东若要转让股权或改变持股比例等,需要经过董事会的讨论和表决,并且对转让份额和转让时间等也都有相应的规范。因此,股权集中度主要受到自身波动的影响。

五、结 论

本文利用沪深两市2008~2014年788家制造业上市公司的平衡面板数据,运用新发展起来的面板VAR模型,通过脉冲响应函数和方差分解研究了融资约束、股权集中度与公司绩效之间的动态变化规律,得出诸多富有意义的结论。

首先,融资约束对公司绩效的影响表现为负面效果。这可能是因为对制造业上市公司来说,融资约束问题的存在使得公司无法自由选择融资方式,即较难通过公司外部融资来谋求发展,只能大部分通过内部融资来获得经营发展所需要的资金。进一步地,导致公司无法实现最优资本结构,也无法做出最优的投资决策,使得公司不得不放弃回报较高的投资机会,从而扭曲资源配置方向并降低了公司绩效。

其次,股权集中度对公司绩效的影响表现为正面效果。这可以从代理成本的视角出发给予解释:由于现代股份制企业经营权和所有权两权分离,导致公司股东与管理层产生信息不对称,管理层的逆向选择和道德风险问题并存。管理层可能会做出损害公司股东利益而追求自身利益的行为,如在职消费、短期行为以及过度投资或投资不足等,导致公司的经营效率低下。但是,随着股权集中度的上升,大股东有动力和能力去改善公司的经营状况,减弱中小股东“搭便车”现象,并监督管理层的行为,降低股东与管理层之间的代理成本,提高公司绩效。

最后,股权集中度对融资约束有正向作用,即提高股权集中度加剧了融资约束问题,这可能是因为股权集中度的提高使大股东侵占外部投资者利益的情况更容易发生,企业外部融资成本变大,融资约束问题加剧,于是表现为股权集中度对融资约束产生正向作用。另一方面,融资约束对股权集中度也具有正向作用,即融资约束程度上升带来了股权集中度的提高,这可能是因为受到融资约束问题困扰的公司难以从外部进行债权融资,于是只得选择内部股权融资,这一方面缓解了融资约束程度,但另一方面也在一定程度上提高了公司的股权集中度,于是表现为融资约束对股权集中度产生正向作用。

[1]Harris R, Trainor M. Capital Subsides and Their Impact on Total Factor Productivity: Firm-Level Evidence from Northern Ireland [J]. Journal of Regional Studies,2005,45(1):49-73.

[2]颜秀春,陈春春. 融资约束、治理结构与上市公司经营绩效——基于Panel-VAR模型对中国制造业的实证研究[J].福建论坛(人文社会科学版),2012, (11): 25-33.

[3] 倪 磊.融资约束对浙江民营企业绩效影响的机制研究[D].杭州:浙江财经大学,2014.

[4]Badia M M, Slootmackers V. The Missing Link between Financial Constraints and Productivity [R].Working Paper, 2009.

[5]Hovakimian G. Financial Constraints and Investment Efficiency: Internal Capital Allocation Acrossthe Business Cycle [J]. Journal of Financial Intermediation, 2011, 20(04):246-283.

[6]邓可斌,曾海舰.中国企业的融资约束:特征现象与成因检验[J].经济研究,2014,(2):47-60,140.

[7]徐莉萍,辛 宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006,(1):90-100.

[8]石大林.股权集中度、董事会特征与公司绩效的关系研究[J].东北财经大学学报,2014,(1): 28-33.

[9]贺炎林.战略性新兴产业中股权集中度对公司绩效的影响[J].西南民族大学学报(人文社会科学版),2014,(2):124-132.

[10]La Porta R, Florencio L, Shleifer A, et al. Investor Protection and Corporate Valuation [J]. The Journal of Finance, 2002,57(3):1147-1170.

[11]李增泉,余谦,王晓坤.掏空、支持与并购重组——来自我国上市公司的经验证据[J].经济研究,2005,(1):95-105.

[12]谭兴民,宋增基,杨天赋.中国上市银行股权结构与经营绩效的实证分析[J].金融研究,2010,(11):144-154.

[13]李志斌.内部控制、股权集中度与投资者关系管理——来自A股上市公司投资者关系调查的证据[J].会计研究,2013,(12):72-78, 97.

[14]杨建君,王 婷,刘林波.股权集中度与企业自主创新行为:基于行为动机视角[J].管理科学,2015,(2):1-11.

[15]杨慧军,杨建君.股权集中度、经理人激励与技术创新选择[J].科研管理,2015,(4):48-55.

[16]颜秀春,陈春春,徐 懿.企业融资约束、股权集中与创新效率互动关系实证研究[J].河北工业大学学报(社会科学版),2014,(1):23-31.

[17]周 建,李小青.董事会认知异质性对企业创新战略影响的实证研究[J].管理科学,2012,(6):3-14.

[18]常 健.内部薪酬差距与公司绩效——基于上市公司的实证研究[J].南方经济,2014,(8):71-90.

责任编校:裴媛慧,孙咏梅

2015-08-12

贺 康,男,四川内江人,硕士研究生,研究方向为公司治理与公司财务。

F271.5

A

1007-9734(2015)05-0123-06