中国企业会计准则思想演进的历史考证(之五)

——政府政策的视角

2015-06-27刘常青

刘常青

(郑州航空工业管理学院 会计学院,河南 郑州 450015)

中国企业会计准则思想演进的历史考证(之五)

——政府政策的视角

刘常青

(郑州航空工业管理学院 会计学院,河南 郑州 450015)

中国企业会计准则思想经过30年的演进,依次经过准备阶段,基本准则的建立、颁布和实施阶段,具体准则的建立、颁布和实施阶段,新会计准则体系的全面建立、颁布和实施阶段以及新会计准则体系的进一步完善和发展阶段。首先对中国企业会计准则思想以及对其演进有着很大影响的政府政策进行了历史考察,接着在构建模型的基础上根据历史资料验证了政府政策对于中国企业会计准则思想演进的积极作用。经过研究发现:当政府政策的正向增量作用达到一定程度,就会通过促进企业会计准则思想供求的提升,包括促进需求的增强和更有效,供给的量、质提高以及供求间沟通的更有效,进而通过交易费用的减少来促进中国企业会计准则思想的演进。

中国;企业会计准则思想;政府政策;验证

一、引 言

中国企业会计准则思想经过30年的演进,依次经过准备阶段,基本准则的建立、颁布和实施阶段,具体准则的建立、颁布和实施阶段,新会计准则体系的全面建立、颁布和实施阶段以及新会计准则体系的进一步完善和发展阶段①-⑥。

中国企业会计准则思想的演进有着丰富的经济和社会原因,归纳起来主要有以下几个方面:经济发展水平、会计准则思想的供求关系、社会环境等⑥。社会环境又可以分为与企业会计准则思想密切相关的政府政策和风俗习惯。⑥⑦本文拟构建一个模型来解释中国企业会计准则思想演进与政府政策之间的关系。

(一)简要模型

1.被解释变量。中国企业会计准则思想的演进是需要我们解释的对象,标识码为TA。

2.解释变量。与企业会计准则思想密切相关的政府政策,在中国企业会计准则思想的演进中发挥着促进或者制约的作用,标识码为SEG。

当经济发展处于较低水平时,漠视甚至抵制会计准则传播和推行的政策会影响、削弱,甚至阻碍会计准则思想的供求,使得会计准则思想的供给成本、需求成本以及在供求双方之间传播的交易成本均非常高,从而限制甚至阻止了会计准则思想的传播和演进。

随着经济发展以及经济发展水平的提高,鼓励会计准则传播和推行的政策,可以推动经济发展,推动本国各行业之间的交流,甚至推动他们走出国门,去参与国际交流,从而使会计准则思想的需求逐渐变得迫切和多元化,会计准则思想的供给更加多元化,也更能够适应会计实务需求,最终通过减少会计准则思想的供给成本、需求成本以及供求双方之间沟通的交易成本,进而促进中国企业会计准则思想的传播和演进。

3.模型的表达式及其作用机理。模型的表达式为:TA=F(SEG)。当政府政策的正向增量作用达到一定程度,就会通过促进企业会计准则思想的供求提升,包括需求的增强和更有效,供给的量、质提高以及供求之间沟通的有效,进而通过会计准则思想供给成本、需求成本以及供求间交易费用的减少来促进中国企业会计准则思想的演进。

(二)研究方法

在纵向历史考证的基础上,采取重要事件考察等方法,通过揭示政府政策与中国企业会计准则思想演进的关系,以证明前者对于后者的促进作用。

二、模型中各个变量的历史考察

(一)中国企业会计准则思想的演进①-⑥

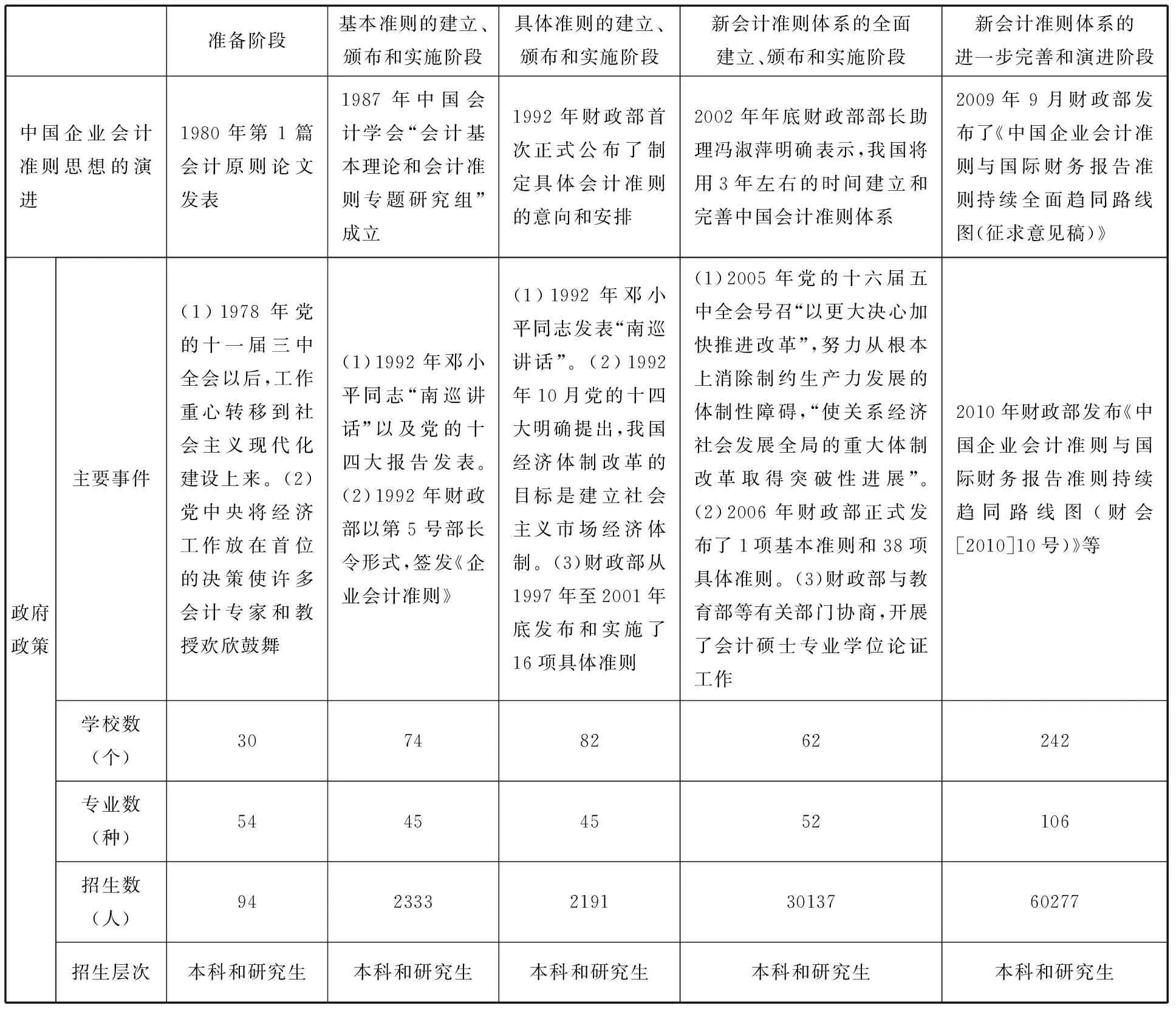

1.1980年,新创刊的《会计研究》第1期发表了第1篇有关会计原则的论文——《论社会主义会计的原则》⑧,该文认为社会主义会计应该遵循科学性原则、阶级性原则、经济核算原则等三个方面的原则,标志着中国企业会计准则思想的演进进入了准备阶段。

2.1987年,中国会计学会在年会上宣布成立了7个专题研究组,其中一个就是“会计原则及会计基本理论研究组”,该组负责的课题中有两个与企业会计准则密切相关,它们分别是“社会主义会计原则的含义、内容、层次及其地位和作用”和“制定社会主义会计原则的方法、程序及其相应机构”。可见,1987年中国会计学会“会计基本理论和会计准则专题研究组”的成立,标志着中国企业会计准则思想的演进进入了基本准则的建立、颁布和实施阶段。

3.1992年2月,财政部主持的第1次会计准则国际研讨会在深圳市召开。在这次会议上,财政部首次正式公布了制定具体会计准则的意向和安排,宣布:准备在未来3年左右的时间里,按照需要和可能,制定30多个具体会计准则。这标志着中国企业会计准则思想的演进进入了具体准则的建立、颁布和实施阶段。

4.2002年年底,第16届世界会计师大会在香港召开,在这次会议上财政部部长助理冯淑萍明确表示,我国将用3年左右的时间建立和完善中国会计准则体系⑨。这标志着中国企业会计准则思想的演进进入了新会计准则体系的全面建立、颁布和实施阶段。

5.2009年9月,财政部发布了《中国企业会计准则与国际财务报告准则持续全面趋同路线图(征求意见稿)》,宣布:“中国企业会计准则与国际财务报告准则实现持续全面趋同的完成时间……确定为2011年……财政部计划2010年启动准则体系的修订工作,力争2011年完成,2012年起在所有大中型企业实施……2011年之后,中国企业会计准则和国际财务报告准则都将进入相对稳定时期,实务中如果出现新的交易或事项,将通过持续全面趋同机制加以解决。”⑩2010年4月财政部发布了《中国企业会计准则与国际财务报告准则持续全面趋同路线图(财会[2010]10号)》,宣布:“中国企业会计准则将保持与国际财务报告准则的持续趋同,持续趋同的时间安排与IASB的进度保持同步,争取在2011年年底前完成对中国企业会计准则相关项目的修订工作,同时开展必要的宣传培训,确保所有上市公司和非上市大中型企业掌握相关会计准则的变化,并得到有效应用。”这标志着中国企业会计准则思想的演进进入了新会计准则体系的进一步完善和发展阶段。

(二)与企业会计准则思想密切相关的政府政策及其变化

在经历了几千年“重农抑商”政策的传统束缚以后,我国早已举起了“改革开放、与时俱进”的大旗,因此本文在分析政府政策的变化时,主要从与企业会计准则思想密切相关的宏观经济政策、财政政策、货币政策、会计教育政策等方面来考察,并最终体现在招收经济学专业的学校数、专业个数、人数、教育层次等成果和效果上。

1.准备阶段(1980~1986年)。1978年党的十一届三中全会召开,我国社会经济发展的工作重心逐渐转移到社会主义现代化经济建设上来,并实行改革开放政策。党中央将经济工作放在首位的决策使许多会计专家和教授欢欣鼓舞,他们开始重新积极地开展会计理论研究,探讨会计准则,从而促进了人们对会计准则思想的重新认识。与此相应,1980年招收经济学(含管理学)专业的学校数、专业个数、人数、教育层次等分别为:(1)财经类高等学校数为30个;(2)财经类专业数为54种;(3)财经类专业研究生招生人数为94人;(4)财经类专业招生层次为兼有本科层次和研究生层次。

2.基本准则的建立、颁布和实施阶段(1987-1993年)。(1)党中央“对外开放、对内搞活”的方针得到了很好的贯彻,并在20世纪80年代中期初见成效。(2)1992年邓小平同志的“南巡讲话”以及党的“十四大”报告在我国会计准则的制定和实施方面起到了定心丸和催化剂作用。(3)财政部在制定和实施会计准则中发挥了重要作用。第一,1989年3月8日财政部会计司(当时为会计事务管理司)印发了《关于拟定我国会计准则的初步设想(讨论稿)》和《关于拟定我国会计准则需要研究的几个主要问题(讨论稿)》,从此开始了我国企业会计准则的研究和制定工作。第二,在经过一段时间的研究、讨论以后,1990年4月,会计准则组正式提交了第1份会计准则草稿《中华人民共和国会计准则(草案)提纲》,印发各地广泛征求意见。第三,1990年10月在广泛吸收各方面意见并做进一步修改以后,形成了第二稿《中华人民共和国会计准则(草案)提纲(讨论稿)》,并作为会议文件提交给同年11月召开的第三次全国会计工作会议进行讨论。第四,1991年11月26日,财政部发布了经过修订以后的会计准则第三稿《企业会计准则第1号——基本准则(草案)》。第五,在充分讨论、长期准备的基础上,1992年11月30日,经过国务院批准,财政部以第5号部长令的形式,签发了《企业会计准则》,并要求从1993年7月1日起开始实施。这样,我国基本会计准则正式出台,以会计准则取代统一会计制度的改革形式,初步取得了成功。与此相应,1987年招收经济学(含管理学)专业的学校数、专业个数、人数、教育层次等分别为:(1)财经类高等学校数为74个;(2)财经类专业数为45种;(3)财经类专业研究生招生人数为2 333人;(4)财经类专业招生层次为兼有本科层次和研究生层次。

3.具体准则的建立、颁布和实施阶段(1992~2001年)。(1)进入20世纪90年代初,中国经济在经历了两年的整顿与调整以后,进入了一个关键时期,全国人民都在认真地对着同一个问题苦思冥想:中国经济未来的发展是继续搞计划经济,还是搞市场经济?(2)在这紧要关头,1992年春天,邓小平同志发表了重要的南巡讲话,他明确提出:中国未来经济的走向要搞社会主义市场经济体制。这个讲话不仅解决了中国经济体制改革的发展方向问题,而且也为深化我国会计改革创造了良好的环境。(3)1992年10月党的“十四大”明确提出,我国经济体制改革的目标是建立社会主义市场经济体制。(4)1993年11月党的十四届三中全会通过了《关于建立社会主义市场经济体制若干问题的决定》,明确指出建立现代企业制度是社会主义市场经济体制的基础和企业改革的方向。(5)1994年开始我国在财政、税收、外汇、金融等领域实施了一系列重大改革。特别是企业改革,国家正式提出国有企业的改革目标是实行现代企业制度,实行所有权和经营权分离、明晰产权、完善法人治理结构等。(6)财政部积极主动地承担起制定具体会计准则的任务。第一,自1994年2月14日财政部会计司正式发布具体准则的征求意见稿起,到1996年底已先后发布了6批共30份具体准则的征求意见稿。第二,财政部于1997年5月22日正式发布了第一项具体会计准则《企业会计准则——关联方关系及其交易的披露》,并于1997年1月1日起在上市公司实行,随后颁布了一系列具体准则。与此相应,1992招收经济学(含管理学)专业的学校数、专业个数、人数、教育层次等分别为:(1)财经类高等学校数为82个;(2)财经类专业数为45种;(3)财经类专业研究生招生人数为2 191人;(4)财经类专业招生层次为兼有本科层次和研究生层次。

4.新会计准则体系的全面建立、颁布和实施阶段(2002~2009年)。(1)2003年10月党的十六届三中全会根据十六大精神,通过了《关于完善社会主义市场经济体制若干问题的决定》,对于新世纪新阶段的改革做出了全面规划和部署。2005年10月党的十六届五中全会号召“以更大决心加快推进改革”,努力从根本上消除制约生产力发展的体制性障碍,“使关系经济社会发展全局的重大体制改革取得突破性进展”。同时强调,在国内市场和国际市场联系日益紧密的情况下,我们要有宽广的世界眼光,着力提高对外开放水平,实施互利共赢的开放战略。为了贯彻落实党中央精神,国务院把2005年确定为改革攻坚年,并发布了关于2005年深化经济体制改革的意见,包括股权分置改革、投资体制改革、国有企业改革等一系列改革在内的重大行动加速推进。(2)财政部带领全国会计界,在加快我国会计准则体系的全面建设和实施中起到了关键性作用。经过反复征求意见和修订,2006年2月15日正式发布了1项基本准则和38项具体准则,并规定于2007年1月1日起在上市公司范围内开始施行,鼓励其他企业执行,这标志着一套与中国国情相适应同时又充分与国际财务报告准则趋同的、涵盖各类企业各项经济业务、能够独立实施的企业会计准则的完整体系正式建立。(3)财政部与教育部等有关部门协商,开展了会计硕士专业学位论证工作,并成立了专家论证小组。与此相对应,2002年招收经济学(含管理学)专业的学校数、专业个数、人数、教育层次等分别为:(1)财经类高等学校数为62个;(2)财经类专业数为52个;(3)财经类专业研究生招生人数为30 137人;(4)财经类专业招生层次为兼有本科层次和研究生层次。

5.新会计准则体系的进一步完善和演进阶段(2009年至今)。2010年4月财政部发布了《中国企业会计准则与国际财务报告准则持续全面趋同路线图(财会[2010]10号)》,与此相对应,2009年招收经济学(含管理学)专业的学校数、专业个数、人数、教育层次等分别为:(1)财经类高等学校数为242个;(2)财经类专业数为106种;(3)财经类专业研究生招生人数为60 277人;(4)财经类专业招生层次为兼有本科层次和研究生层次。

三、模型中各变量的取值及验证

(一)各变量的取值(见表1)

表1 因变量和自变量的取值

注:①将准备阶段作为基期.

②假设所有未考虑的因素在本期与在相比较的对象期相同.

③将本期的前一个比较对象期与本期(包括本期)之间所发生的变化视为本期的变化.

(二)验证

表2 各影响因素在中国企业会计准则思想演进中的作用

注:①将第一阶段“准备阶段”作为基期。②假设所有未考虑的因素在本期与在相比较的对象期相同。③将本期的前一个比较对象期与本期(包括本期)之间所发生的变化视为本期的变化。④各因素变化为正的为正向作用,记为“+”;各因素变化为负的为反向作用,记为“-”; 各因素没有变化的为无作用,记为“0”。⑤对第五阶段因素作用的评价需要谨慎对待,因为截止到目前,本期经历的时间还嫌短暂,随着时间的推移,本期中各因素的作用或许还会发生新的变化.

表2表明,政府政策的增量发展及其作用表现为:

1.第一阶段到第二阶段,包括:(1)主要事件,由没有准则,到颁发《企业会计准则》。(2)学校,由30个增加到74个。(3)专业,由54种减少到45种。(4)招生,由94人增加到2 333人。(5)招生层次,没有发生变化。在上述所有因素中,专业数发生减少而起到了负作用,招生层次的作用不明显,其他所有因素发生了正向变化,从而起到了促进作用。

2.第二阶段到第三阶段,包括:(1)主要事件,由仅仅颁发1项《企业会计准则》,到1997年至2001年年底发布和实施16项具体准则。(2)学校,由74个增加到82个。(3)专业,专业数没有变化,仍然维持了原先的45种。(4)招生,由2 333人减少到2 191人。(5)招生层次,没有发生变化。在上述所有因素中,招生人数发生减少而起了负作用,专业数、招生层次的作用不明显,其他所有因素发生了正向变化,从而起到了促进作用。

3.第三阶段到第四阶段,包括:(1)主要事件,由1997年至2001年年底发布和实施16项具体准则,到2006年正式发布1项基本准则和38项具体准则。(2)学校,由82个减少到62个。(3)专业,由45种增加到52种。(4)招生,由2 191人增加到30 137人。(5)招生层次,没有发生变化。在上述所有因素中,学校数发生减少而起到了负作用,招生层次的作用不明显,其他所有因素发生了正向变化,从而起到了促进作用。

4.第四阶段到第五阶段,包括:(1)主要事件,由2006年正式发布1项基本准则和38项具体准则,到发布《中国企业会计准则与国际财务报告准则持续全面趋同路线图(征求意见稿)》,进一步推动会计准则及其体系的修订、完善。(2)学校,由62个增加到242个。(3)专业,由52种增加到106种。(4)招生,由30 137人增加到60 277人。(5)招生层次,没有发生变化。在上述所有因素中,招生层次的作用不明显,其他所有因素发生了正向变化,从而起到了促进作用。

四、结 论

经过验证,我们发现,在中国企业会计准则思想演进的不同阶段,招生层次的作用均不明显,同时各个具体因素所起的作用有所不同,从第一阶段到第二阶段,专业数发生减少而起到了负作用,其他所有因素发生了正向变化,从而起到了促进作用;从第二阶段到第三阶段,招生数发生减少而起了负作用,专业数的作用不明显,其他所有因素发生了正向变化,从而起到了促进作用;从第三阶段到第四阶段,学校数发生减少而起到了负作用,其他所有因素发生了正向变化,从而起到了促进作用;从第四阶段到第五阶段,所有因素发生了正向变化,从而起到了促进作用。

总之,尽管在中国企业会计准则思想演进的整个过程中,政府政策中各个具体因素所起的作用,或者是正向促进作用,或者是负向作用,或者是作用不甚明显,但是起正向作用的因素远远超过起负向作用的因素。当政府政策的总体正向增量作用达到一定程度,就会通过促进企业会计准则思想的供求提升,包括需求的增强和更有效,供给的量、质提高以及供求之间沟通的有效,进而通过会计准则思想供给成本、需求成本以及供求之间交易成本的减少来促进中国企业会计准则思想的演进。当然鉴于历史资料的搜寻与研究实非易事,我们需要进一步挖掘有关资料,以充实我们的研究成果。

注 释:

①刘常青.中国企业会计准则思想发展路径的考证之一(背景)[J].郑州航空工业管理学院学报,2009,(5):113-119.

②刘常青.中国企业会计准则思想发展路径的考证之二(特点)[J].郑州航空工业管理学院学报,2009,(6):105-110.

③刘常青.中国企业会计准则思想发展路径的考证之三(创新)[J].郑州航空工业管理学院学报,2010,(1):63-71.

④刘常青.中国企业会计准则思想发展路径的考证之四(积累和挑战)[J].郑州航空工业管理学院学报,2010,(2):81-87.

⑤刘常青.中国企业会计准则思想发展路径的考证之五(总结与思考)[J].郑州航空工业管理学院学报,2010,(3):64-69.

⑥刘常青.中国会计思想发展史[M].成都:西南财经大学出版社,2005:230-241.

⑦Liu Changqing,Principal Factors Affecting IDBT Evolution [J]. Journal of Service Science and Management,2011,(4):445-452.

⑧李宝震.论社会主义会计的原则[J].会计研究,1980,(1):11-19.

⑨冯淑萍.中国的会计改革与发展——在第十六届世界会计师大会“中国论坛”上的演讲[J].上海会计,2003,(1):1-3.

⑩财政部.中国企业会计准则与国际财务报告准则持续全面趋同路线图(征求意见稿) [J].会计研究,2009,(9):3-5.

[1]财政部.制定具体会计准则的目标、内容、组织和程序[J].会计研究,1994,(4):1-3.

[2]财政部.财政部成立会计准则咨询专家组[J].会计研究,1993,(6):49.

[3]陆 兵.加快建立中国会计准则体系 促进社会主义市场经济发展[J].会计研究,1995,(1):4-9.

[4]财政部全国会计人员继续教育教材编审委员会.企业会计准则及股份有限公司会计制度讲解(1998)[M].北京:中国财政经济出版社,1999.

[5]刘玉廷.中国会计改革理论与实践[M].北京:民主与建设出版社,2003.

[6]任明川,大卫·阿历山大.中国会计准则的发展问题:背景分析[J].陈 莹,等译.中国会计与财务研究,2000,(3):93-107.

[7]王 进,肖菁华.国际会计准则发展的最新动态及对我国的启示[J].交通财会,2000,(1):46-49.

[8]白 莉.我国会计准则的现状及发展趋势[J].山西经济管理干部学院学报,2004,(3):40-41.

[9]王建新.我国会计准则的建设成就与发展趋势[J].中国总会计师,2006,(2):24-26.

[10]何和平.我国企业会计基本准则的发展与变化[J].北方经贸,2006,(9):70-72.

[11]付 磊.我国企业会计改革的回顾与思考[J].会计研究,2007,(12):23-28.

[12]喻 灵,冷 冰.积极行动 稳步推进企业会计准则持续全面趋同[J].会计研究,2009,(9):10-14.

[13]陈信元,金 楠.新中国会计思想史[M].上海:上海财经大学出版社,1999.

[14]郭道扬.会计史研究(第二卷)[M].北京:中国财政经济出版社,2004.

[15]Ren M C,Alexander D. Issues in Developing Accounting Standards in China: A Contextual Perspective [J]. China Accounting and Finance Review, 2000,(3):108-125.

[16]中华人民共和国国家统计局.中国统计年鉴2011[M].北京:中国统计出版社,2011.

责任编校:张 静,罗 红

2015-07-26

国家社会科学基金后期项目(06FZS005);河南省2013年度会计领域软科学支持项目(201364);航空基金项目(2013ZG55032)

刘常青,男,河南安阳人,经济学博士,教授,硕士生导师,研究方向为会计思想发展、财务与会计等。

F230

A

1007-9734(2015)05-0111-06