大病医保政策实施现状及问题研究—“华南地区大病医保政策系列研讨会”综述

2015-06-24李小晶胡正路

李小晶,胡正路

(中山大学公共卫生学院,广东 广州 510000)

大病医保政策实施现状及问题研究—“华南地区大病医保政策系列研讨会”综述

李小晶,胡正路

(中山大学公共卫生学院,广东 广州 510000)

大病医保政策是解决居民“看病贵、看病难”的一项重要举措,文章描述了广东、湖南、海南三省大病医保政策实施的现状,探讨了实施过程中遇到的资金风险、政策风险和管理风险,并且针对这些风险提出了明确商业保险机构经办大病保险的意义、规范完善大病保险政策、建立重特大疾病保障机制、引入竞争机制、完善委托管理机制等建议。

大病医保;资金;管理;政策

2014年12月6日,由湖南省医疗工伤生育保险研究会主办的“华南地区大病医保政策系列研讨会”第一次会议在长沙顺利进行。该次会议就广东、海南、湖南三省大病医保政策实施的现状与成效、遇到的问题以及今后努力的方向展开了讨论,现将主要内容和观点综述如下。

1 大病医保的实施现状

1.1 广东省大病保险实施现状与成效

1.1.1 广东省大病保险发展历程

我国新型农村合作医疗保障制度在2002年出台并开始试点实施,在2007年,又建立了城镇居民医疗保险,至此初步建立了全民医保的基础框架,医保覆盖率逐年增加[1]。但是我国居民的医疗负担依然很重,主要是由于我国基本医疗的覆盖面广,保险筹资水平弱,保险结构方式单一等,尤其对于有大病患者的家庭来说,更是承受着“因病致贫、因病返贫”的痛苦,所以建立与基本医疗保障衔接的大病保证体系迫在眉睫[2]。2009年,湛江市进行了城乡居民医疗保障一体化改革,为了减轻改革带来的压力,湛江市大胆试水,首次采用了引入商保参与经办社保的方式[3],并选择向中国人民健康保险股份有限公司(简称“人保健康”)湛江分公司购买大病保险[4],“人保健康”与社保部门合作,实现了“三个一体化”:一体化合署办公、一体化咨询服务平台、一体化支付结算平台,形成了以“城乡一体、市级统筹、商业保险参与”为鲜明特色的“湛江模式”[1,5]。从2009年开始至2012年,参保人从546万人增加到637万人,增长率是16.67%,住院人次从2009年的6200多人次增加到2011年的13,000人次,报销人次从2009年的12,000多人次增至2011年的40,000人次,增长率是233%,报销金额也从2900多万元增至9100多万元[6]。“湛江模式”的城乡居民住院医疗保障结构是住院统筹基金为主、大额医疗补助和大病医疗补助为补充,最高报销限额从2009年的1.5万元提高到2012年的一档25万(二档30万),三、二、一类医院的支付比例分别依次递增,分别为50%、65%、75%。

2012年8月24日,《关于开展城乡居民大病保险工作的指导意见》(以下简称《意见》)由国家发改委等六部委联合下发,这就标志着我国大病保险政策的实施全面启动,广东省也发布了《关于印发开展城乡居民大病保险工作实施方案(试行)的通知》,并且提出了广东省大病保险“三步走”计划,第一步是在2012年完善并推广“湛江模式”;第二部是在开展试点基础上,2013年全省推广到50%以上地级市;第三步是2015年实现全覆盖。应政策要求,2012年广东省扩大了试点范围,2013年共有14个市正式实施城乡居民大病保险,至2014年底全省均实施了大病保险政策,实现了全覆盖。

1.1.2 广东省大病保险具体做法和成效

广东省大病保险的具体做法有三点。首先,政策体系与基本医保保持一致,采取市级统筹,保障对象是全体城乡居民医保参保人,保障范围坚持目录管理;其次,筹资待遇建立“四挂钩”机制:①筹资水平与基本医保基金收入挂钩,全省平均筹资水平人均25元;②起付线与城乡居民收入挂钩;③报销比例与个人负担的医疗费用支出挂钩,原则上≥50%;④封顶线与城乡居民收入挂钩;最后,承办管理确保规范化和多样化,全省18个市采取由商保公司承办的方式,东莞市和中山市由政府直接承办。2013年全省共划拨8.9亿元开展大病保险,大病待遇支出8.4亿元,受益人次20.4万人,大病患者的住院报销比例平均提高了10.8个百分点。2014年1月到9月,共支出了8亿元,大病医保的实践取得了一定的成效。第一,健全了保障层次,试点地区逐渐形成了以普通门诊统筹、门诊特定病种、住院补偿为主、大病保险为辅的多层次医保体系;第二,提高了大病保障水平,参保患者可以得到“二次报销”,进一步减轻了患者负担;第三,提高了城乡统筹质量,广东省提出同步推进大病保险与城乡统筹的思路,在建立完善统一的城乡居民医保制度的同时,借助商业保险网络、管理、人员等力量,进一步提升城乡统筹质量;最后,缓解了服务能力管理不足的问题,试点地区将部分管理服务职能委托给商业保险机构办理,一定程度上弥补了社保经办机构在人力、物力等方面的不足。

1.2 湖南省大病医保实施的现状和成效

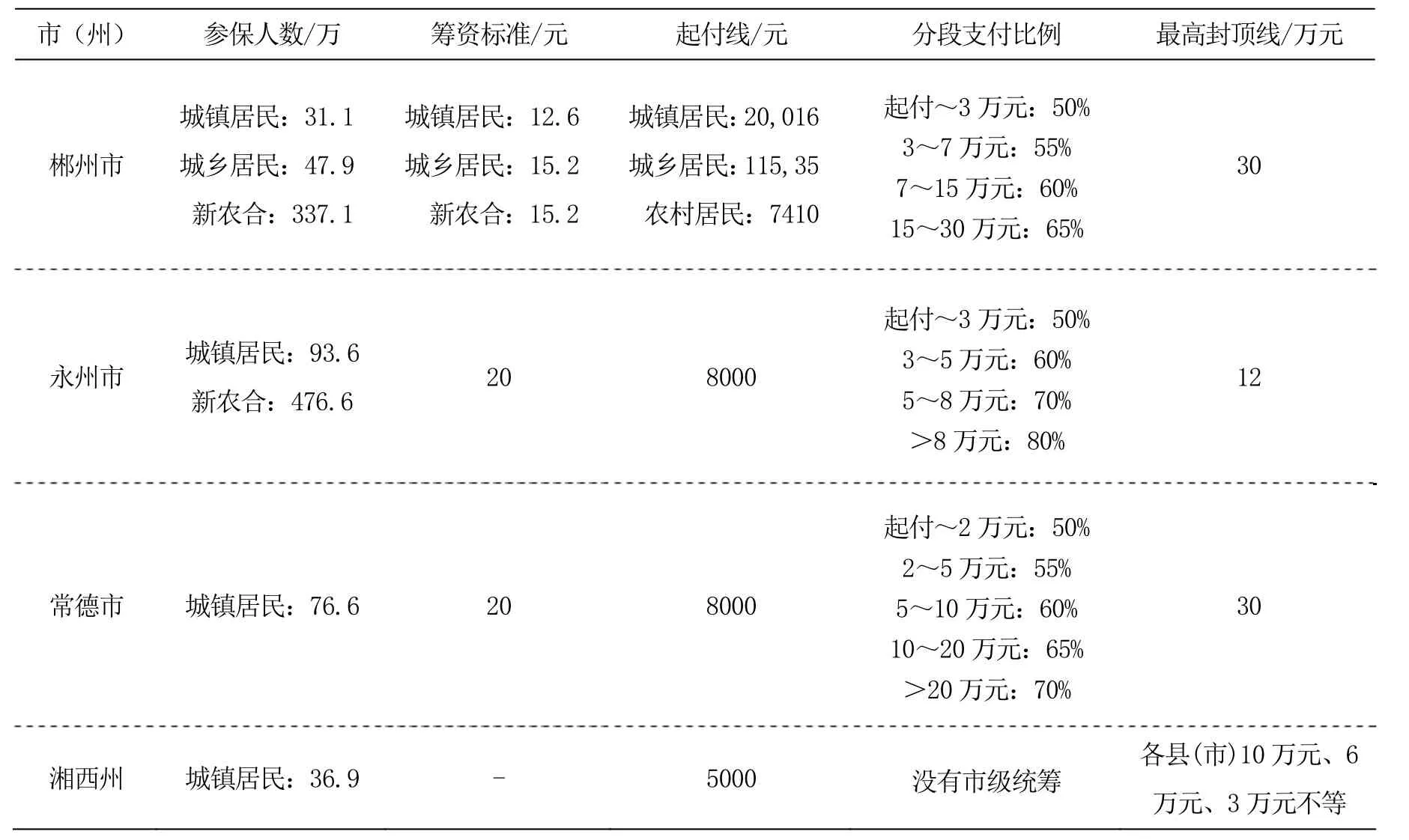

2013年5月,湖南省发布《湖南省城乡居民大病保险试点实施方案》,郴州市和永州市在全省率先启动了城乡居民大病保险试点,并从2013年1月1日起支付待遇。常德市在2014年4月启动了试点,并从2014年1月1日起支付待遇。湘西自治州也在2014年探索开展了居民大病补偿试点。长沙县、益阳高新区等部分县区也探索了大病保障措施。

到2014年底,湖南省各试点地区大病保险进展都比较顺利,郴州市、永州市、常德市、湘西州4个试点地区总参保人数达到了1099.8万人。筹资标准遵循“居民医保与新农合的平衡,居民医保与职工医保的平衡”原则,由于各地的经济发展情况、各自基本医疗保险的补偿水平及患大病发生高额医疗费用的情况不同而略有不同,起付线差异较大,充分考虑了各个地区之间和各种基本医疗保险之间的差异,跨度从5000元到20,016元;对于分段支付比例有具体详细的划分,最低报销比例为50%,最高报销比例为80%,各试点地区根据自己的特点规定了相应的最高报销金额,最高可达30万元(见表1);除了常德市突破了个别目录之外,其他市都遵循目录管理。

表1 湖南省大病保险四个试点地区实施现状

2014年5-7月,湖南省人社厅组织了专家调研小组,对郴州、永州、常德和湘西自治州开展的居民大病保险试点工作进行了深入调研评估。总体来看,居民大病保险工作取得了初步成效,一是减轻了部分大病患者的高额医疗费用负担,对于试点地区政策范围内住院费用支付比例普遍提高12.00%左右,共有3‰的人群享受到这项政策,人均减少5000元,最高可达15万元。二是提高了医保基金的使用效率,扩大了保障范围。湖南省2014年前三季度居民医保基金当期结余率15.53%,同比下降了2.22个百分点,其中一个因素是部分资金投向了大病保险,在普通保障的基础上,压缩当期剩余结余,强化对参保者大病高额医疗费用的保障。三是试点城市通过政府统一招投标平台,公开、公正确定大病保险承办商业保险公司,医保管理机构从中积累了谈判协商委托管理的经验,探索了创新公共管理服务的路径。

1.3 海南省大病医保实施现状与成效

海南省在2014年8月公布了《海南省人民政府关于开展城乡居民大病保险工作的实施意见》(以下简称为《实施意见》),提出了城乡大病保险最主要的目的是对重特大疾病的救助,不应受病种限制,对大病保险设置了最低8000元的起付线和最高22万元的封顶线,并且为了防止对城镇职工医疗保险的参保积极性造成很大的冲击,规定目前的大病保险不会突破目录管理。与广东省、湖南省不同,海南省的城乡大病保险实行省级统筹,根据新农合和城镇居民医疗保险的差异规定了与之相符的筹资标准,分别为25元/(人•年)和29元/(人•年),根据参保人的费用高低进行分段支付,从50.00%~75.00%共分为6个档。虽然海南省也采取了向商业保险购买服务的方式,但是不会采取商业保险分段累进报销政策,而是对大病保险进行单独核算,并且要严格控制商业保险的盈利率和管理成本费用,控制在大病保险筹资总额的5.00%左右,并且要具体衡量这个比例是否真正合理。《实施意见》强调了与商业保险合作的信息共享安全问题,这一点对于海南省大病保险工作的顺利进行起到了至关重要的作用。

2 大病保险实施过程中的问题

2.1 资金风险

首先,居民医保基金既要消化医疗费用的不断增长,又要划出一块来建立大病保险,形成了双重压力,部分地区基金没有结余,压力更大,即使基金有结余,但是也担心难以长期支撑制度运行,还担心委托商保机构后难以监管,造成支出失控。湖南省2014年1-9月全省居民医保基金当期支出同比增幅14.58%,高于收入同比增幅3个百分点;我国的居民医保筹资财政补助所占的比例从2002年的47.9%上升到2013年的78.27%,已经达到很高比例,今后个人缴费增加速度会加快(2015年预计,财政补助增加60元,个人缴费增加30元)。其次,大病保险采取社保与商保结合的方式,但是政策文件中并没有具体的盈利率和管理成本标准,各地在执行中五花八门,对于商业保险机构的管理成本难以核算,各地区指定的盈利率是否合理也难以评估,对基金安全造成较大的风险。有研究表明我国各地区承办大病医保的30多家机构都处于亏损状态,从长远来看,这种情况会在很大程度上影响我国大病医保的可持续发展[7,8]。

2.2 政策风险

目前大病保险筹资渠道单一,抗风险能力较弱,随着群众保健意识、保障要求逐步提高,医疗消费支出逐年提高,但是只有少部分省市出台了相关解决方法的文件,比如山西省提出可以采用社会捐赠来筹资[9],大部分的省市没有出台行之有效的配套解决方法,影响大病保险的可持续发展。另外,居民医保的缴费较低,待遇较好,极少数居民大病患者的待遇甚至超过了职工大病患者,这对灵活就业人员、农民工参与职工医保的积极性有一定的影响,但是并没有及时出台应对这种冲击的政策,对于大病保险和职工医保的衔接没有充分考虑,可能会引起医疗保险行业发展的不平衡。虽然现在各个省市都积极推行大病保险,但是很多核心政策像合规费用、待遇设定、盈利率等在多部门协调中难以统一,地区间的政策也存在差异,而且差异较大。合规费用、筹资标准、起付线、封顶线等范围界定差异也较大,这样的差异对于各地区间的医疗可持续发展会产生大的影响[10]。没有一套与商业经办机构之间的监管、评价体系[11],由于政府的监管问题,经办商的逐利性问题,医院公益性淡化问题和参保人信息不对称等问题都对政策落实情况会产生不利影响[12]。

2.3 管理风险

大病保险委托管理在我国是首次出现的事物,不管是对于社会保险机构还是商业保险机构都没有丰富的合作管理经验,起步阶段存在协调、签约、衔接等各方面的难题。商业保险机构存在很多疑惑,比如是否保本、市场太小会导致运营成本过高等问题[13],而且商业保险机构派出的工作人员普遍存在学历低、专业水平有限等情况,远远达不到精细化管理的程度,人员流动也比较大,容易发生安全隐患。另一方面,由于双方信息对接困难,衔接机制不健全,事前事中的监管机制不健全,商业保险机构往往不会全程参与,所以不能充分发挥机构的精算优势[14]。反过来,有的管理机构工作人员不能理解委托商业保险机构的必要性、重要性,存在疑虑,社会保险机构也会存在一些担心,比如是否与商业保险机构实行信息共享,如果共享,是部分共享还是全部共享,如果信息共享会不会造成参保人的个人信息不安全,信息外泄等问题。

3 政策建议

3.1 明确商业保险机构经办大病保险的意义

考虑到大病保险的可持续发展问题,急需明确商业经办没有改变大病保险的社会保险性质。首先,大病保险的所有参保人是强制参保,不是商业保险的自由选择参保,凡是新农合和居民医疗保险的参保人都强制性的缴纳大病保险基金;其次,大病保险可报销的项目都是各省市明确规定的,不是由商业保险机构自行决定的;不论是市级统筹还是省级统筹,大病保险基金都是政府筹资,而且,商业保险机构对于大病保险基金要实行专户管理,单独核算,与医院等建立一体化平台,尽量简化报销程序;最后,虽然对于商业保险机构的盈利率还有一些疑问,但是政府对于盈利率有严格的控制作用,这些特点都说明了大病保险实质上还是一种社会保险的形式,应该向相关行业的工作人员进行专业培训和宣传,使他们进一步了解和理解国家政策的内涵,促进他们工作的积极性,加快他们与商业保险公司的合作,保证大病保险政策进一步顺利实施。

3.2 规范完善大病保险政策,建立重特大疾病保障机制

各省市应该根据大病保险的具体进展情况,借鉴其他省市成功经验的基础上,不断调整完善自己的政策,对于具体实施过程中的问题尽可能做到细化,政策的实施要到位[15]。随着医保报销比例的逐渐增大,药品制剂研发的飞速发展,高费用病例使用目录外药品比例逐渐增加,突破目录已经成为一种必然趋势,如何突破目录应该是各地区重点考虑的问题。广东、青岛、江苏等地采取了基于谈判的准入制,可以借鉴,但是目前还不是很成熟,在药品遴选、谈判依据收集、临床管理和支付规则的制定、议价后优惠等方面都应该加强对经验的总结、文件的及时修订和完善,为大病保险下一步的进展探索一条更方便有效的途径。

3.3 引入竞争机制,完善委托管理机制

让商业保险机构经办大病保险最核心的意义在于引入竞争机制,而不是专业技术,在服务质量、保险费用等方面都可以形成良好的竞争,而且商业保险机构有更加灵活的人员聘用机制和经费投入机制,可以为社会保险机构的发展提供良好的经验。完善管理机制,应该使监督方与运行方分开,可以借鉴德国的方法[4]。德国政府建立了风险调剂基金按风险分配部分资金,由参保人(或团体)直接选择保险机构,90.00%的德国国民选择社会保险,所以商业保险只有通过不断地提升自己,推出满意的实惠的产品去竞争市场份额,而且同时社会保险机构也不得不注重自己的服务品质来保证市场份额的不缺失,从而形成了很好的竞争环境。管理机制还应该实行精细化,可以借鉴美国的做法,针对不同的人群设定不同的保险,对于老人、儿童、军人等不同层次、不同职业的人群根据他们的特点设定专门的精细化的大病保险制度,使我国的大病保险制度更加趋于完善。

[1] 李剑华,王 聪,陈 光.3种模式探路大病保险[J].健康管理,2014,(8):21-2.

[2] 曾理斌.大病医疗保障“湛江模式”的成效、经验与启示[J].西部论坛,2014,(4):50-60.

[3] 曾理斌,倪少凯,陈祝萍.大病医疗保险保障的实践:湛江模式[J].南方金融,2014,(6):71-75,85.

[4] 高扬帆.大病医保引入商业保险运作的模式研究[J].征信,2013,31(7):86-89.

[5] 刘德浩.大病医保经办服务外包的湛江做法及思考[J].中国机构改革与管理,2014,(7):31-32.

[6] 卓朝兴,赵天雅医保“湛江模式”大胆“试水”[EB/OL].(2012-02-28).http://www.gdzjdaily.com.cn/ zjnews/zjsociety/2012-02/28/content_1450536.htm.

[7] 钟伟家,陶四海.城乡居民大病保险筹资机制探讨[J].管理观察,2014,(25):97-99.

[8] 吴海波.大病保险筹资与控费机制改革研究[J].中国卫生经济,2014,33(5):17-19.

[9] 王 琬.大病保险筹资机制与保障政策探讨——基于全国25省《大病保险实施方案》的比较[J].华中师范大学学报(人文社会科学版),2014,53(3):16-22.

[10] 黄 渤,王海燕.大病保险运行现状及存在问题分析——以辽宁省城镇居民大病保险实践为例[J].中国医疗保险,2014,(9):33-35.

[11] 周新发,白 薇,石安其琛.从湖南省城乡居民大病保险试点工作的成效看完善对策[J].保险职业学院学报,2014,28(4):49-50.

[12] 向 星.大病医保中社保机构与商保机构合作机制研究[J].经营管理者,2014,(3):310-311.

[13] 王明慧,陶四海.我国大病医疗保险实施的影响因素分析[J].经营管理者,2013,(21):298.

[14] 远 峰.实现大病医保“全覆盖”要冲破三重阻碍[J].天津社会保险,2014,(2):28-29.

[15] 戴天凤.大病医保新政落实面临困境及对策研究[J].现代商贸工业,2013,25(6):29-30.

(本文编辑:张永光)

Research on implementation status and problem of major illness insurance policy ---Summarization of “Major Illness Insurance Policy Seminar in South China”

LI Xiao-jing, HU Zheng-lu

(Public Health School of Sun yat-sen university, Guangzhou Guangdong 510000,China)

Major illness medical insurance policy is an important measure to solve the residents’ “difficulty and expense of medical service”.The article describes current implementation situations of major illness medical insurance policy in Guangdong, Hunan and Hainan provinces. Discusses the financial, policy and manage risk in the process. It puts forward corresponding suggestions .

major illness medical insurance, management, policy

R19-0

A

:1003-2800(2015)06-0368-04

2015-02-11

李小晶(1989-),女,山西临汾人,在读硕士研究生,主要从事卫生政策与医院管理等方面的研究。

胡正路(1963-),男,湖北人,硕士,副教授,主要从事医院经营管理(医院发展战略、医院经济管理、医院服务营销、

医患纠纷处理与防范、医疗保险)方面的研究。