互联网金融平台对银行传统职能的解构研究*

2015-06-24彭惠,唐雯

彭 惠,唐 雯

互联网金融平台对银行传统职能的解构研究*

彭 惠,唐 雯

(北京邮电大学经济管理学院,北京100876)

互联网金融是互联网与金融相融合的产物,是不同于市场和中介的第三种金融模式。这种新兴的互联网金融模式对传统银行的职能到底会产生何种影响一直是学术界争论的问题。互联网金融作为市场与银行竞争合作的产物,形成了对银行传统职能的解构以及功能衍生。“职能解构”并非是银行对该项职能的放弃,而是意味着某项职能的执行者从银行延伸到互联网金融平台,且职能的执行方式出现变化。研究表明,现有的三类互联网金融平台——第三方支付类、融资平台类、金融服务类分别从不同的侧重点对银行的传统职能进行了解构。

互联网金融;金融中介理论;职能解构;职能衍生

互联网已经渗透到各个行业中,不断改变着各行业原有的属性和运作方式。其中,最为显著的是互联网金融的迅速崛起并在金融领域占领了一席之地。近几年,各种形式的互联网金融在中国大规模兴起,尤其网络小额借贷呈现井喷式发展。如以阿里巴巴金融为代表的网络小贷模式,通过构建交易平台,获取客户交易信息,在数据筛选的基础上评估客户的还款能力,并通过网络进行贷款审批和放款。互联网金融在我国呈现出势不可挡的发展态势。

互联网金融是既不同于商业银行间接融资、也不同于资本市场直接融资的第三种融资方式,称为“互联网金融模式”[1]。金融中介理论曾有力地解释了传统的银行等中介机构为什么得以存在:Diamond[2]认为在信息获取和交易监督上的比较优势使金融中介得以形成;Kapur和Dutta[3]认为当事人的流动性偏好导致了金融中介的形成;Allen和Santomero[4-5]认为,正是由于金融中介能够降低交易成本、参与成本和信息不对称并进行风险管理,金融中介才有其存在的价值和意义。然而,互联网金融发展的破竹之势使得人们会设想银行是不是会就此消亡,互联网金融是否会成为银行的“掘墓者”。

近年来,关于互联网金融对银行影响的研究屡见不鲜,但从银行职能的角度剖析互联网金融平台对银行中介影响的研究却是学术界的空白。本文旨在填补这块空白,从职能的视角对此问题进行研究,分析不同类型的互联网金融平台如何导致对银行中介的“职能解构”以及相关的“职能衍生性”。

一、文献综述

当前学术界关于互联网金融是否会对银行产生冲击还未形成统一的定论,但总体的观点是基本认同在互联网金融时代银行不会消亡,其中的分歧在于这种影响会以怎样的形式表现出来。尽管从现实看互联网金融的迅速崛起导致了银行部分业务的萎缩,比尔·盖茨也曾预言:“传统商业银行是要在21世纪灭绝的一群恐龙。”但学术界却似乎对这种影响持有正面的积极态度,认为互联网金融的竞争会给对银行等传统金融机构带来“鲶鱼效应”,促使它们进一步降低成本,注重客户体验,加快技术创新,同时有利于打破传统银行的垄断地位等。冯娟娟[6]指出,商业银行相较于互联网企业在客户资源、资金实力、风控体系方面具有比较优势,而互联网金融所具有的便捷的交易流程、庞大的用户群体与海量数据的优势也是银行所欠缺的,互联网金融模式对传统银行业务既存在推动作用又具有竞争关系,短期内不会动摇商业银行的经营模式。部分文献提出这种影响不会动摇银行的地位,如罗翔[7]认为,虽然网络时代使得借贷双方可以直接在网上进行匹配进而成交,但是从大量信息中筛选有用且真实的信息仍需要成本,并且网上的借贷双方还存在着时间和空间上的不匹配性,于是他指出互联网时代,金融机构不会消失,相反,它会比以往显得更加重要。

现有的文献倾向于从宏观来探讨互联网金融对传统银行等机构的冲击,但却鲜有以相对微观的角度——金融功能——为切入点。基于此,本文从银行传统金融职能的视角对这种影响的形式进行研究,旨在更加微观深入地揭示这种影响,以及提出为应对这种影响银行应当采取的策略。根据Merton[8-9]的金融功能观,可知在不同时期的经济背景下,金融体系的基本功能是稳定的,但是其执行方式——金融中介的组织形式——是不断变化的,且朝着更加高效的方向发展,最终导致整个金融体系各项职能效率的提高。也就是说,银行职能是必需的,银行职能的组织形式和执行方式是随着经济社会背景的变化而不断变化的。互联网金融模式凭借其便捷性、低成本的服务正在迅速地占领小微金融市场,信用记录较低的中小企业和个人客户更倾向于通过互联网参与各种金融交易,商业银行传统职能的执行方式将会发生变革以促进机构结构的必要变化,而不是试图维持原有的结构。与此同时,银行机构自身的职能和执行方式也在不断变化。互联网金融的崛起,影响的不是银行等传统金融机构的生存与否,而是其存在方式。

二、互联网金融平台的类型及其对传统职能的解构

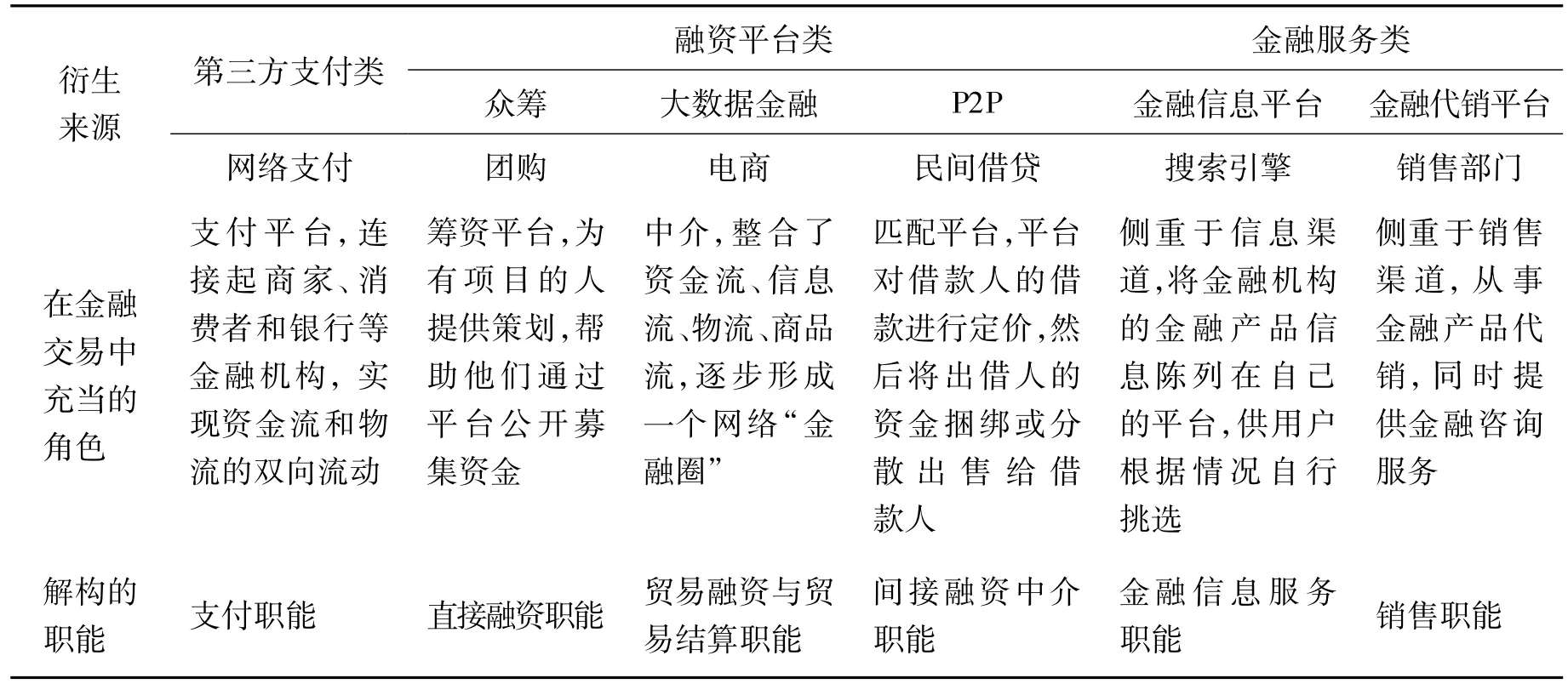

随着信息技术的迅猛发展,互联网金融平台呈现出多元化发展的趋势。虽然同属于互联网金融,但承担的功能却有所区别。所谓“功能解构”是指互联网金融平台对传统银行执行职能的部分取代。本文依据互联网金融对传统银行职能解构的不同侧重将互联网金融平台分为第三方支付类(对银行支付中介职能的解构)、金融服务类(对信息服务、销售服务等金融服务职能的解构)和融资平台类(对直接融资、贸易融资等信用中介职能的解构)。

(一)第三方支付及其对银行支付职能的解构

第三方支付是指非金融机构的第三方机构作为支付中介为商家和消费者提供的支付服务,如网络支付、银行卡收单等,主要涉及银行金融机构的支付结算业务。最早的真正意义上的第三方支付是1998年12月成立的美国PayPal公司。由于eBay成立之初,其支付手段繁琐,故与PayPal合作,后将PayPal收购,成为全资子公司。经过创新,PayPal将eBay的支付流程改进为买方在购物支付时,可以先将资金从信用卡转至Pal公司的银行账户,待买方收到货,检验无误确认收货后再将货款划付给卖家账户,这就是最早的第三方支付。在中国最典型且发展最完善的第三方支付是阿里巴巴旗下的支付宝。PayPal和支付宝以及后来兴起的腾讯财付通都是依托于自有B2C、C2C电子商务交易平台的非独立的第三方支付,能够在用户进行网络交易时提供担保,有利于约束买卖双方的行为,有机整合交易过程中的信息流、资金流和物流;另一种则是以快钱为代表的独立的第三方支付,不负有担保功能。

当前,第三方支付利用其积累的用户和资源,以非常低的成本与金融机构联合,为用户提供便捷的信贷等金融服务。而且,随着第三方支付的发展,其涉及的业务已逐渐渗透到信用卡和消费信贷领域,也就是说它与银行等金融机构重合的业务范围逐渐扩大。并且,随着移动支付热度和普及度的持续走高,第三方支付市场的移动支付规模将逐渐拓展到线下。这种线上与线下相融合的支付体系,将对银联小微商户的银行卡收单系统造成威胁。

(二)互联网金融服务类及其对银行金融服务职能的替代

1.互联网金融信息平台及其对银行金融信息服务功能的解构

金融服务类互联网金融,以执行金融服务职能为主要运营方式,如当前的金融搜索,以融360为例,即金融与搜索引擎相结合形成一个专业的互联网金融门户,为客户提供相关金融服务。各家金融机构将金融产品的相关信息放在平台上,用户通过搜索可选择适合的产品。金融搜索是搜索引擎在互联网时代的一个延伸,它主要与传统银行机构合作,将金融产品信息放在其平台上,通过比价等垂直搜索技术帮助客户寻求与自身需求相匹配的金融服务,为客户提供个性化服务。

金融服务类更多地充当传统金融机构的营销渠道,将金融机构的金融产品及相关金融数据信息陈列在自己的平台上,供用户根据情况自行挑选,而本身的网络平台不涉及金融交易过程,资金流一般不会经过平台。其收入来源主要是资金链上游——金融机构的手续费,以及金融数据服务和广告服务业务收入。

互联网金融拓宽了商业银行等金融机构的营销渠道,将互联网技术和搜索引擎技术引入金融产品的交易中,使用户能够在平台上获得金融服务体验,获得相对全面的金融信息数据,有利于用户利用这些有价值的信息做出判断和选择。

互联网金融信息平台是对银行金融信息服务的解构和延伸。实际上,由于各类门户网站都会提供金融信息服务,故这种解构方式并不会对银行造成太大的冲击。

2.互联网金融产品代销模式的演变及其对银行产品代销职能的解构

金融服务类互联网金融除了融360,还有像东方财富网这样的基金代销门户网站,它们是金融财经信息服务解决方案的提供商。这类平台侧重于代销基金、保险等金融产品,为客户提供金融产品信息和咨询服务。这类模式是对银行金融产品销售职能的解构。实际上,银行是基金、信托、保险的代销渠道之一(而非唯一),证券公司、专业代表机构都早已形成对银行代销职能的解构,因为银行在客户基础、网店渠道上的绝对优势,所以这类解构未对银行的代销职能以及其他核心职能造成威胁。

在互联网金融产品销售模式中,一个新兴并深具影响的趋势是以余额宝、理财通为代表的以第三方支付公司发起的基于移动和固定网络的金融产品销售模式。其和以往的互联网代销平台不同:客户基础庞大;投资起点低、符合微众金融的特点;支付便利;操作简单,查询和收益展示更为直观;移动金融。第三方支付平台提供的移动互联网金融销售模式虽然暂时还只是销售少数几只基金,还没有扩展到其他的产品,但已经吸引了大量的小额存款客户进行投资,其巨大的规模效应不仅对银行现有的代销职能产生了较大冲击,而且导致了大量存款的分流。虽然,这些存款最终会通过其他金融机构和企业的存款方式回流到银行体系,但银行的利差会缩窄,且长久下去银行会失去直接接触客户和销售其他产品的机会。尽管如此,新兴的互联网金融销售模式对于银行而言是可以并且容易复制的,目前国内的主要银行都有了移动交易平台,如招行、工行等,银行的技术、客户基础、自身丰富的银行理财产品库都能支撑银行将代销业务延伸至小额、移动的理财销售市场。相反,第三方支付平台并没有其他金融服务牌照,不能提供自身的理财产品,由于专业知识欠缺,所以在其能代销的产品种类上远不能满足市场的需求。因此,这类模式不可能完全将代销功能从银行职能中解构出来,只是形成了在小额理财、少数产品领域的部分解构。

(三)互联网融资平台及其对银行融资功能的解构

融资型互联网金融通常是人们借助互联网平台满足自身资金需求的一种新兴的融资方式,主要有P2P小额网络借贷、众筹、电商金融三种形式。

1.P2P对银行间接融资中介职能的解构

P2P是Peer-to-Peer lending的缩写,即点对点信贷,是指通过第三方互联网平台进行资金借贷双方的匹配,有资金需求的人通过网站寻找有出借能力且愿意基于一定条件出借的人群。P2P借贷模式可以看成是民间借贷在互联网的一个延伸和完善。它的借贷对象大多是被银行等金融机构所忽略的中小微企业或是资信和贷款额度过低的企业和个人。作为一种基于互联网的债务融资方式,P2P融资是对银行作为间接融资中介的职能的解构。

尽管P2P借贷模式形成了对银行中介的部分替代,但目前为止其解构的幅度是有限的,这主要在于:融资规模和人数受到严格的监管限制;担保模式由于更为接近银行的运作,未来将受到牌照发放的限制;互联网融资平台的资信不一,存在着信用风险和较高的坏账率,必然会受到监管约束。

2.众筹对银行、投资银行直接融资职能的解构

从资金流动的角度来看,众筹其实是一种团购,它是以预约的形式向公众募集资金。只是团购是一对一的形式,其标的是相应的商品和服务,而众筹是一对多的形式,多个投资人通过多少不等的金额投资一个项目,并获得回报。

从形式来看,众筹类似于公开募资在互联网的应用。同公募的规定有相同之处,众筹同样要求资金需求者说明:每个项目的筹资目标和筹资天数;投资者必须要有一定的回报;在募集期内,达到目标金额即成功,否则将已获资金退还给投资者。众筹平台会从募资成功的项目中抽取一定比例的服务费用。

从融资特点来看,众筹是一种物权或股权形式的小额融资,实际上,市场早已存在基于互联网的股票融资和IPO形式。在国外众筹发展得较好,模式也比较多样,除了项目众筹外,还有股权众筹、捐赠类众筹和债权众筹。项目和捐赠类众筹的回报一般较少,而股权和债权类众筹的收益较大,虽然四类众筹都属于融资平台,但后两类平台在欧美等国的规模与数量占据主导地位。

众筹的实质是对商业银行和投资银行在小额直接融资市场上的职能的解构。目前我国的众筹还处于起步阶段,规模小、模式单一原始,以项目和物权众筹为主,受众人群和接受度还很受限。由于我国对公开募集资金的规定,众筹很容易变成“非法集资”,具有较大的法律风险,因此它在国内的发展很受限。整体而言,其对金融机构直接融资职能的解构比较有限。

3.大数据金融(又称为电商金融)对银行贸易融资与贸易结算功能的解构

大数据金融又称为电商金融,它衍生于电商平台,是金融业在电商平台的应用。在互联网金融出现之前,电商平台就已经整合了资金流、信息流和物流。电商企业能够凭借其积累的用户交易数据、店家信用信息、历史交易信息等形成大数据,并且运用云计算等信息处理技术分析这些用户数据,进而挖掘和掌握客户的消费习惯和偏好需求,从而预测客户行为,这对于互联网融资方式的风险控制和管理有着积极的作用。

目前,大数据金融模式主要分为两种:以阿里小贷为代表的平台模式和以京东、苏宁为代表的供应链模式(见表1)。

表1 电商金融两种模式对比表

阿里小贷:属于平台贷款,其平台基础是淘宝,但资金的供给方只有阿里小贷,信用基础便是平台大数据。这种平台+贷款方的模式对淘宝的商业模式形成了一个闭环,即资金由淘宝贷出,生产出的商品在淘宝交易,营业收入再返还给淘宝。阿里小贷的限制在于国家法规限制,小贷公司只能贷出自有资本1.5倍的贷款。为了突破贷款限制,2013年7月11日,阿里小贷与诺亚财富完成了首支私募信贷资产证券化产品,这意味着互联网信用的完全建立,互联网金融的空间进一步打开,前景更为广阔。随后,其平台推出的余额宝也正是使整个融资投资流程形成闭合链的关键一环:余额宝高额的利息收入吸引储蓄者(投资人)将资金投入,随后阿里小贷寻找符合审核标准的融资者,以较高的利率放贷。

京东供应链金融:京东供应链金融是京东为供应商提供采购融资、入库融资、结算前融资、扩大融资等的服务。其核心思想是缩短供应商的应收账款回收时间,加快整体服务速度。供应商在给京东商城供货时,应收账款往往会被京东商城占用40天左右。在这段时间内,供应商处于资金短缺的状态,对于有意扩大生产规模的厂商不利。因此京东联合银行,对这些厂商进行贷款,使其能够继续生产。

两类电商金融都服务于参与电子商务过程中的一方(消费者、店铺、企业),并且围绕债务人的电子商务活动展开融资,这导致了对银行小额贸易融资功能的解构;此外,电商金融的融资活动还和电子商务过程中的交易流程、支付结算过程紧密结合在一起,从而导致了对银行在小额贸易结算功能的解构。

三、结论与策略

(一)结论

在互联网金融模式下,过去传统金融业的分工和专业化被大大淡化,一些银行职能被互联网及其相关软件技术替代。技术的进步导致交易成本、计算能力、服务能力的变化,说明某些简单的服务不一定局限于银行,可以由外部机构来替代。从表2可以看出,互联网金融平台在一定程度上取代了传统银行等金融中介机构所执行的部分职能,在金融交易中充当了不同的角色。互联网与金融行业的“融合”加速了银行机构部分传统职能的“解构”。

表2 不同平台对银行的职能的解构特征

值得注意的是,这种解构对银行来说并不只是单纯的负面影响。换个角度看,计算机技术和互联网的发展同样也使得银行在计算能力和服务能力上受益,因此银行能够利用自身优势和专业知识,提供更复杂、盈利空间更大的服务。况且,银行不是被动地被解构,而是通过自身具有的职能衍生性对这种职能解构进行调整和反应。

银行的职能衍生性即银行等中介机构为了维持自身地位、满足自身发展及竞争的需求,在特定经济背景下衍生出来的新变化。职能衍生性的特点如下:

第一,动态性。功能衍生性的特点会使金融机构在特定的时间和空间范围内发生动态变化,这种动态性的主导因素便是效率。它总会推动金融机构和金融系统朝着一个更为高效的方向发展。

第二,稳定性。尽管职能衍生性会使金融机构随着外界环境(经济环境、政治环境、技术环境等)的变化而变化,比如金融产品的创新、信息技术的发展都会导致全球金融机构结构的迅速变化。但同时,动态性也具有稳定性。金融功能观认为,金融功能比金融机构更加稳定,也就是说,金融系统的功能比运作这些功能的机构本身更为稳定。金融机构是金融功能的执行者和操作者,功能衍生性通常改变的是金融功能的表现形式和执行方式,而非其本身。

银行职能的动态衍生性是银行适应竞争、形成业务替代、追寻高盈利能力的主要策略。如果把解构看作是蜕化,那么功能衍生则是银行的升华和职能升级。银行在功能解构和衍生的动态过程中保持平衡,其结果是银行中介的功能不断被修改。

(二)银行基于职能衍生性的策略

1.外包

金融业务外包受到互联网金融影响的分为两类:一类是专业技术要求较高的业务,银行本身不是这方面的专家,不具备优势,而利用第三方服务可以获得更高的服务质量和付出更低的成本,如数据处理、金融服务等;另一类是部分操作性环节,如个人住房贷款业务、客户财务数据录入信贷业务的后台处理等工作。近几年,商业银行等金融机构都出现了不同程度的前后台业务分离的现象,外包已成为国际和国内银行等传统金融机构降低成本、提高效率、增强核心竞争力的重要手段之一。一般而言,银行倾向于将后台业务(如金融资产管理、客户服务中心等)非核心业务(所涉及的银行核心专业知识和技能较少)外包给专业的服务供应商。

2.批发性对接

银行不一定能提供所有的金融业务,当面对一些小额、少量业务(如小额支付)需求时,如果市场中存在自发的力量或机构愿意弥补该类业务的短缺,银行会提供骨干业务对接,为其他金融机构、第三方机构提供某些金融业务的延伸。比如,在支付业务中,第三方支付机构实际上是与银行签约,进行批发性的小额支付业务。银行是小额支付业务的批发提供商,而第三方支付是小额支付的零售业务提供商。

3.分立与外部专业机构的产生

一方面,银行的部分业务由于需要专业的人才、知识、系统,开始成为隶属于银行内部的独立的利润创造单位;另一方面,外部监管的趋势是在不同类型的业务线之间建立防火墙制度,以及部分国家强制性的分业经营的需要,导致了部分业务(如投资银行、证券、信托、保险)从银行的分离,专业机构的分立是对银行信托、融资、直接融资和保险功能的解构。这种业务板块的整体分立对银行的业务范围、客户基础、盈利能力会产生较大的影响。此外,伴随着部分银行职能分立过程的是独立的外部专业机构的产生,可以为客户提供替代银行部分功能的金融服务,这两者共同导致金融脱媒现象的出现。目前,互联网金融中的产品代销模式实际上就是独立的第三方销售机构对银行部分功能形成的解构,融资型互联网金融则是独立的网络平台对银行融资功能的解构。

4.金融创新

银行金融创新的作用表现在:第一,满足储蓄者、融资者的金融需求。第二,不断地刺激人们的金融需求。比如,银行推出的金融衍生产品,激发了企业和家庭对于风险管理和投机的需求。第三,将原本适用于特定对象的金融产品拓展到其他客户身上。比如,原来只针对企业客户推出的外汇期权、远期业务,开始面向零售客户;原来只针对高净值客户的黄金投资业务以纸黄金的形式扩展到零售客户。这些都使得银行的功能得以衍生、扩展,银行的地位得以维持,客户对银行的粘性增加。

5.重构

如果将核心业务外包,银行将失去自身的核心竞争力。为此,在互联网金融时代,银行等金融机构倾向于对核心业务选择“信息化重构”。重构是指商业银行等金融机构通过采用现代信息技术,对传统的运营方式进行改造,打造信息化的金融机构,实现经营和管理全面电子化。金融信息化是银行等金融机构利用自身雄厚的资产实力、丰富的客户资源、完善的风险控制体系等比较优势打造属于自己的“互联网金融”的过程。从发展前景来看,它既可以保留和充分利用传统金融机构的比较优势,又可以实现其在互联网时代的“华丽转型”,形成一个集金融职能、电商平台于一体的互联网金融新平台。

银行通过自建的电商平台,依靠自身数据去发掘用户的需求,可以增加原有用户粘性,积累真实可信的用户数据,这也在一定程度上解决了银行缺少小微客户信用信息的问题,从而有助于降低服务小微企业的成本。从经营模式上来说,传统的银行贷款流程化、固定化,银行从节约成本和风险控制的角度更倾向于针对大型机构进行服务,通过信息技术,可以缓解甚至解决信息不对称的问题,为银行和中小企业的直接合作搭建平台,增强金融机构为实体经济服务的职能。重构意味着商业银行传统职能的“解构”,但并不意味着它会放弃部分职能,而是将这些职能以另一种方式——信息化方式运作。

[1] 谢平,邹传伟.互联网金融模式研究[J].金融研究,2012(12):11-22.

[2] DIAMOND D W.Banking Theory,Deposit Insurance and BankRegulation[J].Journal of Business,1986(1):55-68.

[3] KAPUR S,DUTTA J.Liquidity Preference and Finan-cial Intermediation[J].The Review of Economics Stud-ies,1998(65):551-572.

[4] ALLEN S,SANTOMERO A M.The Theory of Financial Intermediation[J].Journal of Banking&Finance,1998(21):1461-1485.

[5] ALLEN S,SANTOMERO A M.What do Financial In-termediaries do?[J].Journal of Banking&Finance,2001(25):271-294.

[6] 冯娟娟.互联网金融背景下商业银行竞争策略研究[J].市场竞争能力建设,2013(4):14-16.

[7] 罗翔.互联网与金融中介机构[J].湖北社会科学,2003(11):119-120.

[8] ROBERT C,MERTON C.A Functional Perspective of Financial Intermediation[J].Financial Management,1995(24):23-41.

[9] MERTON C.Financial Innovation and Economics Pref-erence[J].Journal of Applied Corporate Finance,1992(a):12-22.

Internet Financing Platform’s Deconstruction on the Banking Function

PENG Hui,TANGWen

(School of Economics and Management,Beijing University of Posts and Telecommunications,Beijing 100876,China)

Internet Finance is the integration of the Internetand finance,different from the financialmarkets and interme-diary mode.The academy has been focusing on the problem about how this emergingmodel affects the functioning of tra-ditional banks.This paper studies the influence of the Internet financial platform on banks from the perspective of the banking function creatively,discovering dynamic function derivation and deconstruction.According to the different em-phasis on the decomposition of the traditional functions,we divide the platforms into three categories:third-part payment platform,financial service platform and financing platform.“Function deconstruction”does notmean that banks give up certain functions,but change the executor and the way of the performance.

Internet financial platform;financial intermediary theory;function deconstruction;function derivation

F830.2

A

1673-8268(2015)05-0103-07

(编辑:段明琰)

10.3969/j.issn.1673-8268.2015.05.019*

2015-03-11

彭 惠(1969-),女,湖南长沙人,教授,博士生导师,主要从事金融风险管理和电子商务研究。