国有股权、市场竞争度与银行稳定性

——来自中国上市银行的经验证据

2015-06-21宋清华宋一程

宋清华,宋一程,杨 璐

(中南财经政法大学 金融学院,武汉 430073)

国有股权、市场竞争度与银行稳定性

——来自中国上市银行的经验证据

宋清华,宋一程,杨 璐

(中南财经政法大学 金融学院,武汉 430073)

基于2007~2013年中国14家上市银行的经验证据,采用动态面板GMM模型对国有股权、市场竞争度与银行稳定性之间的关系进行实证检验,研究发现:对于第一大股东为国有性质的银行而言,适度降低自身的国有股权持股比例更有利于银行稳定;从整体上看,市场力量越强的银行具有更低的破产风险和更高的资本充足水平,但具体而言,第一大股东为非国有性质的银行这一特征更加显著。

国有股权;市场竞争度;银行稳定性;上市银行

一、引言

国有银行长期以来在我国银行业市场结构中一直占据主导地位。随着金融业市场化改革在世界范围内的推进,我国银行业的政府控制和垄断程度也在不断放松。随着全国性股份制商业银行和少数城市商业银行相继上市,我国银行业的竞争越来越激烈。2012年5月,银监会发布《关于鼓励和引导民间资本进入银行业的实施意见》,对民间资本投资银行业金融机构做出了规定,体现了监管当局进一步推进银行业市场化改革的决心。国有股权的减持和竞争的加剧对银行业风险和稳定性影响如何,值得重视和研究。

本文以2007~2013年中国14家上市银行的经验证据为基础,研究国有股权、市场竞争度与银行稳定性之间的关系。主要贡献在于:第一,在分别研究国有股权、市场竞争度两类指标与银行稳定性之间关系的基础上,对第一大股东的性质如何影响国有股比例以及市场竞争度与银行稳定性指标之间的关系进行了实证检验,在一定程度上支持了竞争度—脆弱性假说,并解释了国有股权在其中发挥的作用。第二,采用动态面板GMM模型方法对14家上市银行的平衡面板数据进行了实证研究,克服了内生性问题造成的估计偏差。第三,被解释变量中包含多个银行稳定性指标,从而能够比较全面地考察不同解释变量对银行风险及稳定性的影响。

本文余下部分的结构安排如下:第二部分为国内外文献回顾;第三部分为研究设计,介绍研究方法、变量定义和数据来源;第四部分是对实证研究结果的报告及分析;第五部分呈现了稳健性检验的结果;第六部分提出文章的主要结论及启示。

二、文献回顾

银行业是一个高风险行业,国家是否应该保持对银行业的控制一直是一个有争议的话题。西方学者对国有股权在影响银行经营与稳定方面的作用多持负面看法。Beck和Levine(2002)[1]认为,银行的国有股权会降低经营效率,不利于经济增长。Caprio和Peria(2000)[2]认为,国有银行可能具有更高的系统性金融风险,会提高银行危机出现的可能性。Goldstein和Turner(1996)[3]认为,国有股权和政府背景会扭曲银行的经营行为,可能是导致银行危机产生的重要原因。Barth 等(2004)[4]通过对107个国家样本数据的实证研究,证明银行体系中政府所有权或控制的比重越高,银行绩效与稳定性就越低。

虽然多数国外学者认为国有股权或者政府控制不利于银行体系的效率提升和稳健经营,但仍然有一部分研究认为,在制度环境不够完善,金融监管和存款保险不能充分发挥作用的发展中国家和转型国家,政府对银行资产的控制有助于提高公众对银行体系的信心,促进金融稳定。Altunbas 等(2001)[5]对德国银行业的实证研究发现,德国国有银行在某些方面比私有银行效率更高。Andrianova 等(2008)[6]对俄罗斯银行业的研究则认为,由于居民对存款安全性的担忧,国有银行在吸收公众存款方面仍然占有明显优势。

国内学者对国有股权和银行稳定关系的直接研究相对较少。曹廷求、郑录军和于建霞(2006)[7]对山东、河南两省中小银行调查数据的实证研究表明,银行第一大股东的政府背景对银行风险没有显著影响。Firth等(2009)[8]对中国银行业贷款分配的研究发现,国有银行的贷款资源更多流向国有企业,这在一定程度上降低了贷款资产的质量和安全性。程茂勇和赵红(2013)[9]以中国94家商业银行的面板数据进行实证研究,结果证明外资银行比国有银行具有更好的资产质量,并且在信用风险和资本充足率上均优于国有银行;同时,相比国有银行,城市商业银行和股份制银行的信用风险也显著较低。钱先航和曹廷求(2014)[10]在对政府股权与银行行为的研究中,重点考虑董事会成员特征的作用,通过对城市商业银行数据的实证研究,发现存在官员董事的银行具有审慎行为较差的现象,而且这种负面影响随着官员董事的行政级别和年龄的提高而更加明显。

关于银行市场竞争与风险之间的关系,国内外学者持有不同看法。一类观点认为,银行业竞争度的提高不利于风险控制和稳健经营,而单家银行市场势力的增强有助于提高自身的特许权价值,加强银行对特定风险的抵御能力,从而提高银行的稳定性,即竞争度—脆弱性假说。Diamond(1984)[11]认为,市场力量较强、集中程度较高的银行系统能够更好地实现风险分散和规模经济,从而增强银行业的稳定性。Petersen和Rajan(1995)[12]认为,市场力量强的银行更能够克服信息不对称现象,从而提高贷款资产的质量,并持续监督贷款的运用过程。Boyd 等(2006)[13]认为,市场力量较强的银行具备较高的利润水平和资本缓冲,有利于抵御来自外部的各类冲击,具有更高的安全性。在实证研究方面,Keeley(1990)[14]利用美国银行控股公司的经验证据支撑了竞争度—脆弱性假说。Jimenez 等(2010)[15]利用1988~2003年间西班牙107家银行的数据,分别以CR指数(集中比率)、HHI指数(赫芬达尔指数)度量银行集中度,以Lerner指数度量银行竞争度,以NPL(不良贷款)比率度量银行稳定性,通过实证研究发现,以Lerner指数衡量的银行市场力量与NPL比率之间存在着显著的负相关。Agoraki 等(2011)[16]则对中东欧国家543家银行的Lerner指数和NPL比率、Z-score之间的关系进行了检验,证明拥有较强市场力量的银行同时具有较低的信用风险和破产风险。Fungacova和Weill(2009),[17]Ariss(2010)[18]分别对俄罗斯非国有银行和60个发展中国家821家银行的样本数据进行了实证研究,结果同样支持市场力量会增强银行稳定,而高度的银行竞争会增加银行失败的概率。

另一类观点认为,市场竞争促进了银行业效率的提高,降低了借款人的道德风险和逆向选择倾向,有利于实现银行稳定,即竞争度—稳定性假说。Boyd和De Nicolo(2005)[19]认为,市场力量过强,集中度过高的银行系统容易出现“大而不能倒”的悖论,政府对缺乏足够竞争的大银行的隐性安全承诺非常容易导致道德风险问题,刺激银行从事高风险业务,反而损害了行业整体的稳定性。在实证研究方面,De Nicolo(2000)[20]对21个工业化国家的826家上市银行1988~1998年间Tobin’s Q和Z-score的关系研究中发现,市场力量越强的银行所承担的信用风险越大。此外,De Nicolo和Loukoianova(2007)[21]对133个非工业化国家银行股权、市场结构与风险的实证研究也支持了竞争度—稳定性假说,认为市场力量越大的银行面临着越高的未清偿风险,集中度越高的市场中银行破产倒闭的可能性也越大。

国内学者对银行业市场竞争与稳定之间的研究相对较少,最初的研究主要集中在银行竞争与效率之间的关系方面。黄隽和汤珂(2008)[22]对1996~2005年间韩国、中国台湾和中国大陆地区的银行业竞争度和效率的关系进行了比较研究,发现中国台湾地区的银行业竞争度较高,但竞争与效率之间呈负相关关系;而韩国和中国大陆的银行业垄断程度较高,竞争与效率的关系反而呈现正相关。邹鹏飞和欧阳青东(2011)[23]对中国、美国、日本等9个国家2523家银行的年度数据进行GMM估计,结论支持竞争度—稳定性假说。余雪飞和宋清华(2013)[24]对中国17家商业银行非利息收入、市场竞争与风险承担之间的关系采用面板门限模型进行了实证检验,结果也支持商业银行竞争度的提高有助于降低风险承担。杨天宇和钟宇平(2013)[25]采用Lerner指数衡量商业银行的竞争度,通过对125家商业银行非平衡面板数据的实证分析,认为我国银行业的竞争度和集中度与银行风险之间存在着显著的正相关关系,且银行集中度与竞争度之间不存在必然的因果关系。

三、研究设计

(一)样本选取与数据来源

本文重点研究国有股权、市场竞争与银行稳定之间的关系。在我国商业银行中,上市银行无疑具有最高的系统重要性和代表性,经营机制、公司治理、风险管理也最为完善,因此,选取的样本为14家上市银行2007~2013年的年度数据。*16家上市银行中,由于农业银行与光大银行为2010年上市,为了保证数据的可比性与平衡性,故剔除上述两家银行,选取剩下的14家银行构成平衡面板数据。选取样本中所包含的14家银行包括:平安银行、宁波银行、浦发银行、华夏银行、民生银行、招商银行、南京银行、兴业银行、北京银行、交通银行、工商银行、建设银行、中国银行、中信银行。所使用数据来源于国泰安数据库和上市银行年报。

(二)变量定义

1.银行稳定代理变量

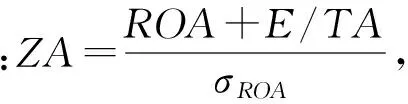

(1)ZA

(2)ZE

(3)ETA

ETA(资本资产比率)作为衡量银行资本充足水平的代理变量,最早由Berger 等(2009)[27]引入,更高的资本资产比率代表银行具有更低的偿债压力和更高的风险抵御能力。

(4)LLRNPL

(5)NPLEQ

2.解释变量及控制变量

(1)国有股权

为了确定国有股权对银行的经营行为进而对银行的风险承担和稳定性所产生的影响,本文借鉴曹廷求、郑录军和于建霞(2006)[7]的做法,采用大股东性质来刻画国有股权对商业银行的影响,构建虚拟变量SOE,当银行第一大股东性质为国有股或国有法人股时,令该虚拟变量取值为1,否则取值为0。*在选取的14家上市银行样本中,共有11家银行在样本期间内的第一大股东保持为国有性质,而在样本期间内第一大股东为非国有性质的银行有北京银行、民生银行、平安银行。此外,许江波(2009)[29]对混合所有制企业和上市公司的研究表明,国有股比例对企业的业绩和破产风险具有显著影响,因此采用国有股比例(PSOE)来衡量国有股权在商业银行股权结构中的比重,并进而考察其对银行风险和稳定性的影响。

(2)银行竞争度Lerner指数

在衡量银行业市场竞争度方面,使用Lerner指数(Maudos and Guevara,2007[30])作为反映单家银行的价格行为并进而体现市场竞争度的代理变量。相比宏观估算整个银行业竞争度的H指数(Panzar and Rosse,1987;[31]黄隽,2007[32]),Lerner指数可以在微观层面体现每家银行高于边际成本的定价能力,指数数值越高,代表银行所具有的市场力量越强,垄断程度越高,同时市场竞争度越低,其计算公式如下所示:

(1)

式(1)中,pi,t代表银行i在第t年总产出的相对价格,以总收入与总资产的比值来衡量。MCi,t代表边际成本。显然,银行i在第t年的Lerner指数数值越大,显示银行拥有越强的市场力量,能够获取高于边际成本越多的超额利润。对于边际成本MCi,t的估计方法,借鉴Maudos和Guevara(2007)[30]以及Ariss(2010)[18]使用的超越对数成本函数,其计算过程如下:

(2)

依据式(2)中估计得到的参数结果,银行的边际成本MCi,t的计算公式如下:

(3)

将公式(3)计算得到的MCi,t代入公式(1)中,即可得到每家银行在样本期间的Lerner指数,从而获知其所具有的市场力量和竞争度。

(3)控制变量ci,t

本文引入的控制变量有以下四个:银行总资产规模的自然对数,TA(Total Asset);银行流动资产占总资产的比重,LIQ;非利息收入占总资产的比重,EFF;银行网点数量的经验分布律,RBranch。

网点是商业银行重要的营销渠道,也是应对市场竞争的主要物质基础。分支机构的数量是银行市场竞争程度的直接体现(贾春新、夏武勇和黄张凯,2008[33]),本文依据上市银行年报中披露的各年度分支机构数量进行排序和经验分布处理,得到样本期内各银行网点数量的经验分布律。所有变量定义及描述如表1所示。

(三)模型构建

使用动态面板GMM模型(Arellano and Bover,1995[34])对国有股权、市场竞争与银行稳定之间的关系进行实证研究。动态面板GMM模型引入被解释变量的滞后项作为解释变量,可以在一定程度上反映个体动态变化的惯性及调整过程。另外,动态面板GMM模型可以选择一个或多个变量的滞后项作为工具变量,从而有效地克服解释变量的内生性问题。基本回归模型如下:

Di,t=λiDi,t-1+α1PSOEi,t+α2Ci,t+ηi+φt+i,t

模型(1)

Di,t=λiDi,t-1+β1Lerneri,t+β2Ci,t+ηi+φt+i,t

模型(2)

表1 变量定义及描述

模型(1)、(2)中,Di,t为衡量银行稳定性的五类被解释变量:ZA、ZE、ETA、LLRNPL、NPLEQ。Di,t-1为被解释变量的滞后一期。PSOE为国有股权持股比例,Lerner为衡量银行竞争度的Lerner指数,分别说明国有股权和市场竞争度对银行稳定性的影响。Ci,t为控制变量,基本模型中的控制变量包括:银行总资产的自然对数TA,银行流动资产占总资产比重LIQ和银行非利息收入占总资产比重EFF。ηi和φt分别代表模型中未观测到的个体效应和时间效应,i,t为随机误差项。模型(1)用于说明在不考虑第一大股东性质的前提下,国有股权持股比例对银行稳定性的影响。模型(2)则体现了各家银行的市场竞争度与银行稳定性之间的相互关系。在此基础上,为了进一步研究第一大股东性质分别对国有股权持股比例、市场竞争度与银行稳定性之间关系的影响,建立含交叉项的模型(3)、模型(4):

Di,t=λiDi,t-1+μ1SOEi,t+μ2(SOEi,t×PSOEi,t)+μ3PSOEi,t+μ4Ci,t+ηi+φt+i,t

模型(3)

Di,t=λiDi,t-1+θ1PSOEi,t+θ2(SOEi,t×Lerneri,t)+θ3Lerneri,t+θ4Ci,t+ηi+φt+i,t

模型(4)

在模型(3)中,μ1代表第一大股东性质对银行稳定性的直接影响,μ2则代表第一大股东性质对国有股权持股比例与银行稳定性之间关系的间接影响,而μ3体现了当银行的第一大股东为非国有性质时,股权结构中国有股比例对银行稳定性的影响。模型(4)综合考察了国有股比例、第一大股东性质及市场竞争度对商业银行稳定性的影响。其中,θ1衡量了国有股比例对银行稳定性指标的影响,θ2、θ3则体现了第一大股东性质影响下银行市场竞争度与稳定性之间的相互关系。当银行为国有控股,即SOEi,t取值为1时,市场竞争度Lerneri,t对银行稳定性的总体影响为θ2+θ3;而当银行为非国有控股,即SOEi,t取值为0时,市场竞争度Lerneri,t对银行稳定性的总体影响为θ3。

四、实证结果及分析

(一)描述性统计

变量描述性统计如表2所示,从中可以发现以下特征:(1)从衡量银行稳定性最常用的Z-score指标来看,国有控股银行的ZA、ZE指标在均值及中位数上要显著高于非国有控股银行,显示在平均水平上,国有控股银行的破产风险及违约可能性均小于非国有控股银行。(2)从拨备覆盖率LLRNPL指标来看,国有控股银行的拨备覆盖率在均值和中位数上略低于非国有控股银行,显示非国有控股银行在资产质量、风险控制和经营稳健性上相比国有控股银行具有一定优势。(3)从国有股持股比例来看,第一大股东为国有性质的银行(即表2中的国有控股银行)相比第一大股东为非国有性质的银行,在国有股比例上明显高出,体现出第一大股东性质对国有股比例的显著影响。(4)从市场竞争度Lerner指数来看,国有控股银行的Lerner指数指标在均值和中位数上均显著高于非国有控股银行,显示在平均意义上国有控股银行具有更强的垄断力量和议价能力。(5)从控制变量来看,国有控股银行在总资产规模上占有明显优势,非国有控股银行则具有更好的资产流动性,而非利息收入比重方面两者没有显著差别。

表2 变量描述性统计

(二)实证结果

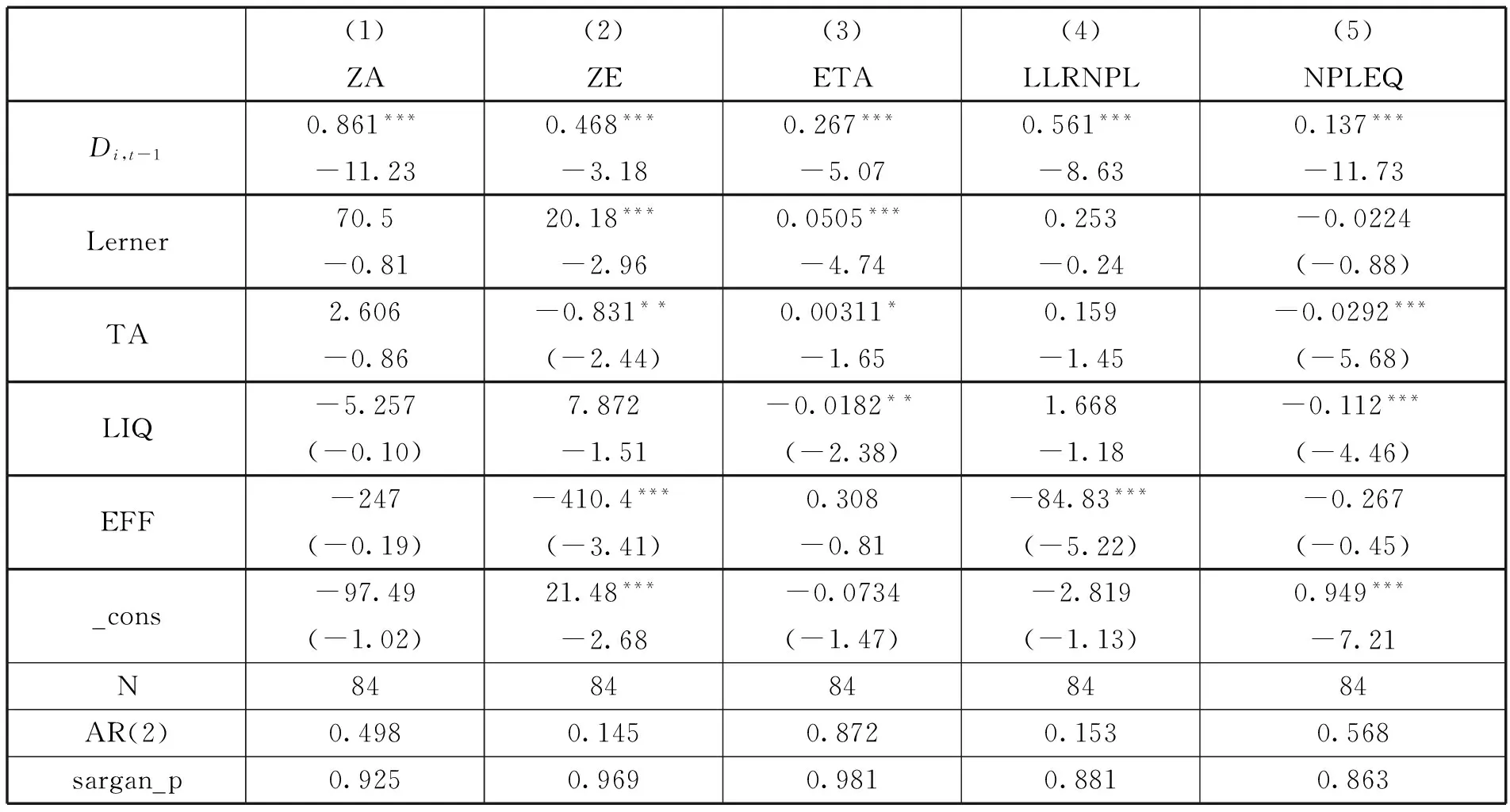

模型(1)的估计结果如表3所示,与描述性统计的结果一致,我国上市银行的国有股权持股比例与衡量银行稳定性的代理变量ZA、ZE呈显著的正相关关系,据此可以认为,在不考虑其他因素的前提下,国有股比例较高的银行具有更好的稳定性和更低的破产风险和违约可能性。

表3 国有股比例与银行稳定性估计结果

注:(1)表中省略个体效应及时间效应的估计系数。(2)*、**、***分别表示估计结果在10%、5%、1%的水平下显著。(3)sargan_p为工具变量有效性检定的结果,此表报告的结果证明工具变量是高度有效的。

表4 市场竞争度与银行稳定性估计结果

注:(1)表中省略个体效应及时间效应的估计系数。(2)*、**、***分别表示估计结果在10%、5%、1%的水平下显著。(3)sargan_p为工具变量有效性检定的结果,此表报告的结果证明工具变量是高度有效的。

表4报告了模型(2)的估计结果,从中可以发现,当因变量为ZE(Z-score ROE)和ETA(资本资产比率)时,市场竞争度指标Lerner指数与其显著正相关,显示我国上市银行的市场力量越强,垄断程度越高,所具有的银行稳定程度也越高。这个结果支持了竞争度—脆弱性假说。

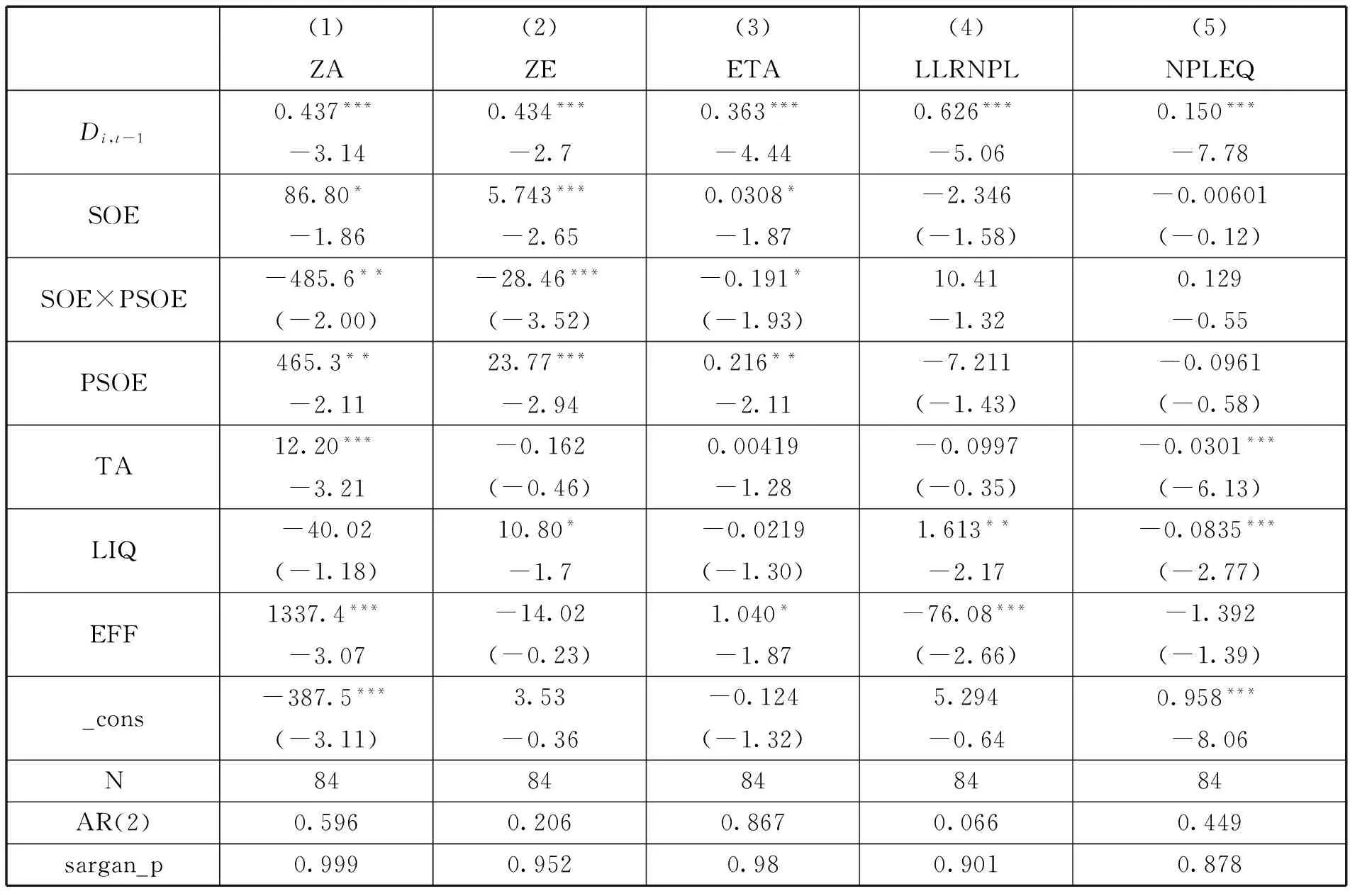

表5报告了模型(3)的估计结果,首先,对于ZA、ZE、ETA三类因变量,第一大股东性质SOE的估计系数显著为正,表明第一大股东的国有性质有助于降低上市银行的破产风险,同时提高了资本充足水平,与表2中描述性统计的结果也相互印证,即国有控股银行相比非国有控股银行具有更高的稳定性。其次,从国有股比例来看,对国有控股银行来说,国有股比例对Z-score指标(ZA、ZE)的总体影响显著为负,也即在第一大股东为国有性质的银行中,越高的国有股比例可能导致越高的破产风险。而对非国有控股银行来说,国有股比例对Z-score指标(ZA、ZE)的总体影响显著为正,显示在第一大股东为非国有性质的银行中,越高的国有股比例反而会降低银行的破产风险。再次,值得注意的是,当因变量为ETA(资本资产比率)时,不论第一大股东性质,国有股比例的总体影响均显著为正,但非国有控股银行的影响程度更大,证明国有股权有助于提高上市银行的资本充足水平,且对非国有控股银行的提升程度更大。

表5 国有控股、国有股比例与银行稳定性估计结果

注:(1)表中省略个体效应及时间效应的估计系数。(2)*、**、***分别表示估计结果在10%、5%、1%的水平下显著。(3)sargan_p为工具变量有效性检定的结果,此表报告的结果证明工具变量是高度有效的。

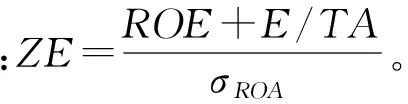

表6 国有股权、市场竞争度与银行稳定性估计结果

注:(1)表中省略个体效应及时间效应的估计系数。(2)*、**、***分别表示估计结果在10%、5%、1%的水平下显著。(3)sargan_p为工具变量有效性检定的结果,此表报告的结果证明工具变量是高度有效的。

模型(4)的估计结果如表6所示,首先,可以观察到国有股比例对ZA指标的影响显著为正,而对其他银行稳定性指标的影响并不显著,进而在一定程度上证明了表3的结论,即更高的国有股比例有助于降低银行的破产风险和违约可能性。其次,对于ZA、ZE、资本资产比率、拨备覆盖率四类因变量,银行竞争度Lerner指数的总体影响均显著为正,而对不良贷款权益比率的总体影响显著为负,这说明垄断力量不仅降低了上市银行的破产风险,同时对其资本充足水平和不良贷款风险控制都有显著的积极影响,几乎在各个方面都对提高银行的稳定性具有正面意义,结合表4的估计结果进一步支持了竞争度—脆弱性假说。

需要注意的是,当因变量为ZA、ZE、ETA(资本资产比率)时,交叉项SOE×Lerner的估计系数显著为负,而当因变量为NPLEQ(不良贷款权益比率)时,该交叉项的估计系数显著为正,说明相对于非国有控股银行,国有控股银行的竞争度Lerner指数对银行稳定性的影响更弱,换句话说,在我国上市银行中,市场力量对银行稳定性的促进作用在非国有控股银行中体现得更为明显,而国有控股银行具有的市场力量同样有助于提高其稳定性,只是影响程度相对较弱。

五、稳健性检验

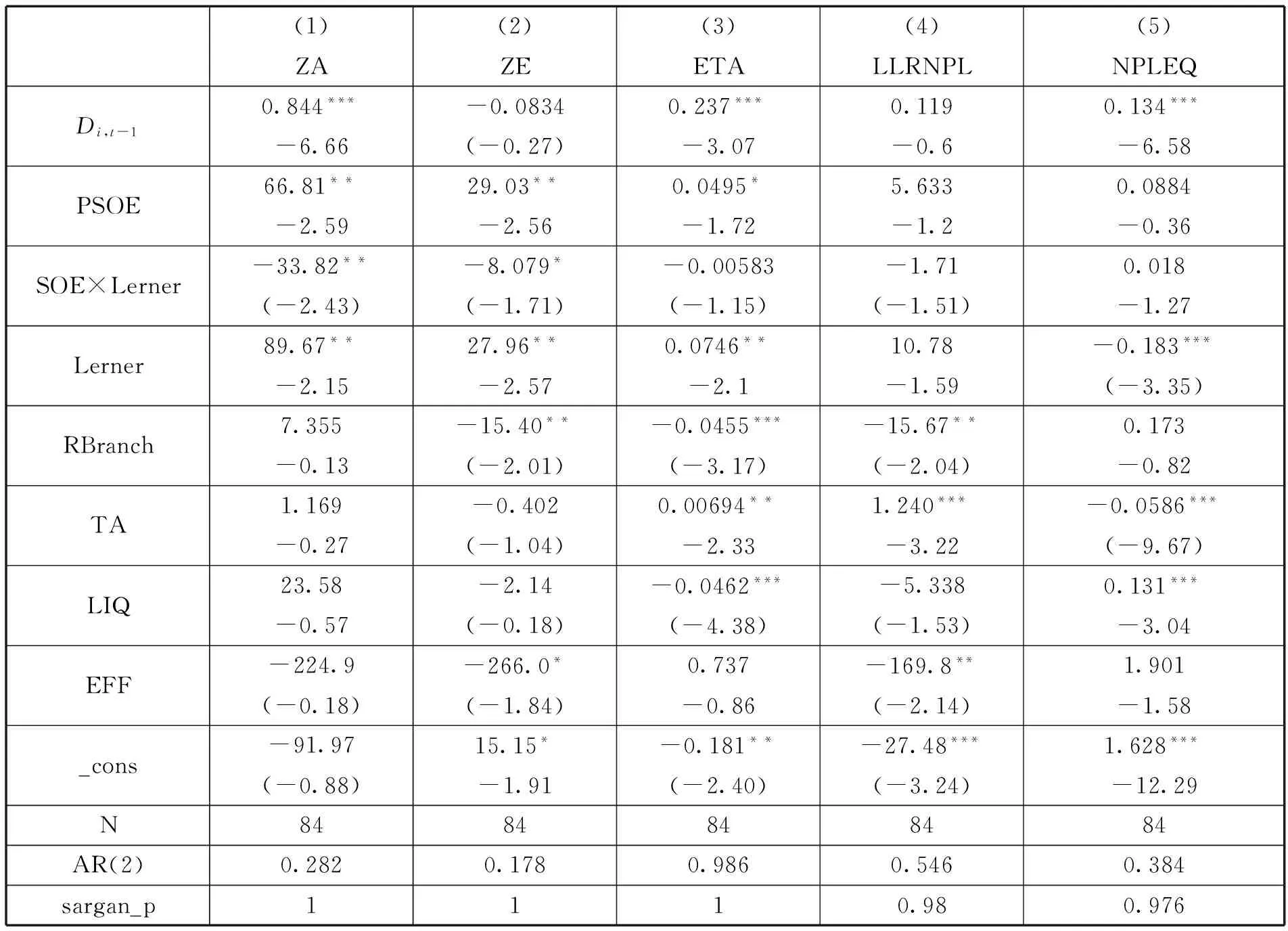

根据前文的部分实证检验结果及分析,可以认为,在一般意义上,国有股权有助于降低上市银行的破产风险,提高资本充足水平,对国有控股银行而言,适度降低国有股比例反而有助于提高其稳定性。此外,市场力量越强的银行明显具有更低的破产风险和更好的风险控制,这一因素对非国有控股银行的影响更加显著,而对国有控股银行的作用相对较弱。由于分支机构的数量是影响我国银行业市场竞争的重要因素(贾春新、夏武勇和黄张凯,2008[33]),因此引入银行网点数量作为控制变量对前文的实证分析结果进行稳健性检验,*由于我国上市银行中网点数量的绝对值差距较大,因此,本文以网点数量的经验分布律作为代理变量进行稳健性检验。估计结果在表7中予以呈现。可以观察到,主要变量的估计系数符号和显著性水平与前文基本一致,国有股权、市场竞争度和银行稳定性之间的关系并没有因为引入新的控制变量而发生明显变化,因此可以认为,相关结论是稳健的。对分支机构数量的代理变量RBranch,其系数估计结果发现,银行网点数量的增加也许并不一定有利于提高自身的稳定性,反而可能由于资本回报率的降低导致破产风险的提高,或由于业务过度扩张引起风险管理能力和资本充足水平的下降。

表7 稳健性检验估计结果

注:(1)表中省略个体效应及时间效应的估计系数。(2)*、**、***分别表示估计结果在10%、5%、1%的水平下显著。(3)sargan_p为工具变量有效性检定的结果,此表报告的结果证明工具变量是高度有效的。

六、结论与启示

国内外学者对国有股权、市场竞争度与银行稳定性之间的影响关系存在着不同看法。本文基于中国14家上市银行2007~2013年间的面板数据,对我国上市银行的国有股比例、第一大股东性质、市场竞争度(Lerner指数)和银行稳定性之间的关系进行了实证研究,并通过稳健性检验,得出以下结论:

第一,总体而言,第一大股东的国有性质有助于降低银行风险,提高银行稳定性,这表现在第一大股东为国有性质的银行平均而言具有更高的Z-score和资本充足水平。但具体来看,对于国有控股银行,适度降低自身的国有股比例更有利于增强其盈利稳定性,减少破产风险和违约可能性;对于非国有控股银行,结论则刚好相反,更高的国有股比例可以提高其资本充足水平和盈利稳定性,降低破产风险。当前我国银行业仍然处于市场化改革不断深化的进程中,一方面,国有股权在上市银行业金融机构的股权结构中处于重要地位,对维持机构的稳健经营,维护金融稳定发挥着积极作用;另一方面,民营资本的引入,对加快银行业市场化改革步伐,完善公司治理机制,促进股权结构多元化等改革目标的推进具有重要意义。依据本文得到的研究结论,我们认为,积极引导鼓励民营资本投资参股国有控股银行,不仅有助于银行业市场化改革的推进,更能够有效促进传统国有控股银行提升盈利稳定性和资本充足水平,增强风险抵御能力。

第二,市场竞争度Lerner指数与主要的银行稳定性指标均呈现显著的正相关。亦即具有更强市场力量和垄断能力的银行获得了更高的稳定性,这在一定程度上支持了竞争度—脆弱性假说。换句话说,对我国上市银行而言,激烈的竞争将提高各家银行的风险承担水平,引起银行业系统性风险的提升。

第三,第一大股东性质会影响市场竞争度与银行稳定性之间的关系。当第一大股东为国有性质时,市场竞争度Lerner指数对银行稳定性的促进作用相比第一大股东为非国有性质的银行更弱。因此,增强非国有控股银行的竞争能力将有助于银行业整体稳定性的提高。

[1] Beck T, Levine R. Industry Growth and Capital Allocation: Does Having a Market- or Bank-Based System Matter?[R].NBER Working Paper 8982,June 2002.

[2] Caprio G,Peria M S.Avoiding Disaster:Policies to Reduce the Risk of Banking Crises[R].Working Paper 47.The Egyptian Center for Economic Studies,2000.

[3] Goldstein M,Turner P.Banking Crises in Emerging Economies: Origins and Policy Options[R]. BIS Economic Papers,1996:46.

[4] Barth et al.Bank Regulation and Supervision: What Works Best? [J].Journal of Financial Intermediation,2004,13(2):205-248.

[5] Altunbas et al. Bank Ownership and Efficiency[J]. Journal of Money, Credit and Banking, 2001,(33): 926-954.

[6] Andrianova et al. Government Ownership of Banks, Institution and Financial Development [J]. Journal of Development Economics, 2008, (85):218-252.

[7] 曹廷求,郑录军,于建霞. 政府股东、银行治理与中小商业银行风险控制——以山东、河南两省为例的实证分析[J].金融研究,2006,(6):99-108.

[8] Firth M,Lin C,Liu P,Wong S.Inside the Black Box:Bank Credit Allocation in China’s Private Sector[J].Journal of Banking and Finance,2009,33(6):1144-1155.

[9] 程茂勇,赵红. 股权结构、上市状况和风险——来自中国商业银行的经验研究[J].管理工程学报,2013,(3): 11-19.

[10] 钱先航,曹廷求. 董事会中的官员与银行审慎行为——基于城市商业银行的实证研究[J].当代经济科学,2014,(11): 49-60.

[11] Diamond D W. Financial Intermediation and Delegated Monitoring [J]. Review of Economic Studies, 1984, (17):121-135.

[12] Petersen M,Rajan R G. The Effect of Credit Market Competition on Lending Relationships [J].Quarter Journal of Economics, 1995, 50(7): 235-257.

[13] Boyd J H, De Nicolo G. Bank Risk-Taking and Competition Revisited: New Theory and New Evidence[R]. IMF Working Paper, 2006:297.

[14] Keeley M C. Deposit Insurance, Risk and Market Power in Banking[J].American Economics Review, 1990, (5):1183-1200.

[15] Jimenez et al. How Does Competition Impact Bank Risk-taking? [R]. Banco De Espana Working Paper, Bank of Spain, Madrid, 2010:1005.

[16] Agoraki et al. Regulations, Competition and Bank Risk-taking in Transition Countries [J]. Journal of Financial Stability, 2011, 7(1): 38-48.

[17] Fungacova Z,Weill L. How Market Power Influences Bank Failures: Evidence from Russia[R].BOFIT Discussion Papers, Bank of Finland,2009.

[18] Ariss R T.On the Implications of Market Power in Banking:Evidence from Developing Countries[J].Journal of Banking and Finance,2010,34(4):765-775.

[19] Boyd J H,De Nicolo G.The Theory of Bank Risk Taking and Competition Revisited[J].Journal of Finance,2005,60(3):1329-1343.

[20] De Nicolo G.Charter Value and Risk in Banking: An International Perspective[R]. Board of Governors of the Federal Reserve System,International Finance Discussion Papers, 2000:689.

[21] De Nicolo G, Loukoianova E. Bank Ownership, Market Structure and Risk[R]. IMF Working Papers,2007:219.

[22] 黄隽,汤珂. 商业银行竞争、效率及其关系研究——以韩国、中国台湾和中国大陆为例[J].中国社会科学,2008,(1):69-86.

[23] 邹鹏飞,欧阳青东. 信贷市场竞争与银行业的稳定性[J].湘潭大学学报:哲学社会科学版,2011,(3):38-44.

[24] 余雪飞,宋清华. 商业银行非利息收入、市场竞争与风险承担的实证检验[J].统计与决策,2013,(4):139-141.

[25] 杨天宇,钟宇平. 中国银行业的集中度、竞争度与银行风险[J].金融研究,2013,(1):122-134.

[26] Laeven L,Levine R. Corporate Governance, Regulation, and Bank Risk Taking[J].Journal of Financial Economics,2009,93(2):259-275.

[27] Berger A N,Klapper L F,Ariss R T.Bank Competition and Financial Stability[J].Journal of Financial Services Research,2009,(35):99-118.

[28] Angkinand A,Wihlborg C.Deposit Insurance Coverage,Ownership,and Banks’ Risk-taking In Emerging Markets[J].Journal of International Money and Finance,2010,29(2):201-386.

[29] 许江波.公司治理与破产关系的理论与实证研究[J].中国工业经济,2009,(8):131-140.

[30] Maudos J,Guevara F J.The Cost of Market Power in Banking: Social Welfare Loss vs.Cost Inefficiency[J].Journal of Banking and Finance,2007,31(7): 2103-2125.

[31] Panzar C,Rosse N.Testing For “Monopoly”Equilibrium [J].The Journal of Industrial Economics,1987,35(4):443-456.

[32] 黄隽.银行竞争与银行数量关系研究[J].金融研究,2007,(1):79-92.

[33] 贾春新,夏武勇,黄张凯.银行分支机构、国有银行竞争与经济增长[J].管理世界,2008,(2):7-14.

[34] Arellano M,Bover O.Another Look at the Instrumental Variables Estimation of Error-components Models [J]. Econometrics,1995,68(10):29-51.

责任编辑、校对:陆为群

State-owned Equity, Market Competition and the Stability of Banks ——Evidence from China’s Listed Banks

SONG Qing-hua, SONG Yi-cheng, YANG Lu

(SchoolofFinance,ZhongnanUniversityofEconomicsandLaw,Wuhan430073,China)

Based on the empirical evidence from China’s 14 listed banks from 2007 to 2013, an empirical test is made on the relationship between state owned equity, market competition and the stability of banks by using dynamic panel GMM model. The main conclusions are as follows: Firstly, for banks with largest shareholder of state-owned nature, moderately reducing the share proportion of their state-owned equity is more conducive to the stability of the bank; Secondly, in general, banks with stronger market power actually have lower bankruptcy risk and higher level of capital adequacy. But specifically, banks with largest shareholder of non state-owned nature are more significant in the feature.

State-owned Equity;Market Competition;Stability of Banks;Listed Banks

2015-08-08

国家社会科学基金重点项目“金融机构高管薪酬、系统性风险与金融监管改革研究”(13AJY017)

宋清华(1965-),男,湖北通山人,中南财经政法大学金融学院教授,博士生导师,研究方向为银行管理、金融风险管理;宋一程(1989-),男,湖北咸宁人,中南财经政法大学金融学院博士研究生,研究方向为银行管理;杨璐(1988-),男,江西南昌人,中南财经政法大学金融学院副教授,研究方向为金融计量。

F832.5

A

1674-4543(2015)06-0078-12