CEO权力、产品市场竞争与在职消费

2015-06-21刘志强

刘志强

(云南财经大学 金融学院,昆明 650221)

CEO权力、产品市场竞争与在职消费

刘志强

(云南财经大学 金融学院,昆明 650221)

文章以2010~2013年沪深A股上市公司为样本,实证检验了CEO权力、产品市场竞争对高管在职消费的影响。研究发现:CEO权力与高管在职消费呈显著的正相关关系,CEO权力越大,在职消费水平越高;相对非国有企业来说,国有企业的在职消费更多,国有企业CEO权力对在职消费的影响更显著;随着公司所在行业产品市场竞争的加剧,公司高管权力对在职消费的影响得到有效抑制,相对非国有企业来说,国有企业的在职消费明显减少,产品市场竞争更明显地抑制了国有企业CEO权力对在职消费的影响。研究结论还说明打破行业垄断,降低行业准入门槛,促进市场竞争,有助于治理和解决中国上市公司(尤其是国有企业)中普遍存在的高管在职消费问题。

CEO权力;产品市场竞争;在职消费

一、引言

近年来,不断有媒体披露我国上市公司(尤其是国有企业)管理层高额在职消费,这一问题引起了监管层和社会各界的广泛关注。

已有的理论研究发现,当所有权和经营权相分离时,管理者事实上就拥有了在公司管理上更多的自由裁量权,[1]高管有可能利用手中权力通过各种手段来追求自身利益,[2]这一问题也就是委托代理问题。[3]

传统的主流观点认为高管薪酬激励是解决委托代理问题的手段之一,高管薪酬激励包括显性薪酬激励和隐性薪酬激励,其中隐性薪酬激励中最常见的就是高管在职消费,在职消费指的是公司高管利用职务之便获得的除货币之外的消费和津贴,如办公费、差旅费、业务招待费、通讯费、出国培训费、董事会费、小车费和会议费。然而,管理者薪酬激励的设计本身也是委托代理问题的产物,高管有可能利用手中权力为自己牟取更多的薪酬,包括作为隐性薪酬的在职消费,[4]在职消费容易成为企业高管获取个人好处的捷径,高管可以轻易通过这些项目报销私人支出,从而将其转嫁为公司费用,因此,在职消费是委托代理成本的重要组成部分。[3, 5]那么中国上市公司高管是否会利用手中权力获得更多的在职消费?尤其是国有企业普遍存在薪酬管制的情况下,[6]国有企业高管在职消费是否较非国有企业更多?国企高管是否充分利用手中权力牟取更多的在职消费?作为强有力外部治理机制的产品市场竞争是否会对高管(尤其是国企企业高管)利用权力获取在职消费产生抑制作用? 对这些问题的回答正是本文的研究目的所在。

以2010~2013年沪深A股上市公司作为样本对上述问题进行研究发现:CEO权力与高管在职消费呈显著的正相关关系,CEO权力越大,在职消费水平越高;相对非国有企业来说,国有企业的在职消费更多,国有企业CEO权力对在职消费的影响更显著;随着公司所在行业产品市场竞争的加剧,上市公司高管权力对在职消费的影响得到有效抑制;相对非国有企业来说,激烈的产品市场竞争使国有企业的在职消费明显减少,产品市场竞争更明显地抑制了国有企业CEO权力对在职消费的影响。

对已有文献的贡献主要表现在,该研究发现激烈的产品市场竞争有助于抑制和降低高管在职消费。已有在职消费治理的文献研究发现,现金分红、[5]媒体监督、[7]政治晋升[8]等有助于抑制和减少高管在职消费,本文的研究丰富了高管在职消费治理的相关文献。

后面的结构安排如下:第二部分为理论分析和研究假设;第三部分为样本选择和研究设计;第四部分为实证检验和分析;第五部分为研究结论及政策建议。

二、理论分析和研究假设

从委托代理理论的角度来看,公司高管不会总是按照股东的利益最大化原则来管理企业,因此,股东通过建立相应的激励和监督机制来使管理者和股东的利益保持一致,但是仍然不可能完全杜绝管理者的机会主义行为。如果没有监督机制,管理者就会通过不断增加其非货币福利来实现自身效用最大化,如果管理者持有公司股份越少,其承担的非货币福利成本就会越少,他们就会越倾向于享受更多的非货币福利(如在职消费)。[3]然而,管理者薪酬不仅是解决代理问题的潜在工具,而且其本身也是代理问题的一部分,管理者的权力和寻租行为对高管的薪酬设计有着重要影响,[4, 9~11]当高管控制权缺乏监督和制衡时,公司激励约束机制失效,导致总经理寻租空间增大,[12]公司高管可以利用手中权力为自己牟取更有利于自己的薪酬,[13]随着管理层权力的增大,薪酬契约的有效性受到了抑制和削弱,权力强大的CEO可以自己设计激励组合,在实现高货币性补偿的同时,还可以获取其他权力收益(如在职消费)。[14~16]因此,在缺乏监督的情况下,公司高管有可能利用手中权力为自己获取更多的控制权私有收益,如更多的在职消费。

基于以上分析,提出以下假设:

假设1:CEO 权力与在职消费正相关。

在我国相比于民营企业,国有企业的代理成本普遍高于其他产权性质的企业,[17~18]国有企业的自由现金流代理成本更高。[19]由于国有企业的股东虚置,导致国有企业严重的内部人控制,公司高管很可能成为企业的实际控制人,委托代理问题较为严重,在显性薪酬激励不足的情况下,通过过度的在职消费等隐性激励来获取更多的控制权私有收益成为国有企业高管的替代选择,[6]其具体表现为管理者持股比例的越低,在职消费越多;[20]相对非国有最终控制的公司而言,国有最终控制公司高管人员的在职消费程度与公司业绩负相关;[5]国有企业的政治关系网络给企业带来了更大的在职消费规模。[21]国有企业高管的权力越大,其获取的私有收益越高;管理层权力越大,薪酬与操纵性业绩之间的敏感性越大。[22]因此,相对于非国有企业,国有企业的代理冲突较为激烈,同时,在受到薪酬管制的情况下,国有企业高管通过不断增加在职消费来牟取控制权私有收益成为必然选择,权力更大的国有企业高管将会利用手中职权为自己牟取更多的在职消费。

基于以上分析,提出如下假设:

假设2:相对于非国有企业来说,国有企业的在职消费更高。

假设3:相对于非国有企业来说,国有企业CEO权力对在职消费的影响更显著。

激烈的产品市场竞争可以通过信息充分比较效应,使股东和外部投资者更容易通过对比竞争对手的公司绩效和经营成本(包括在职消费)来衡量本公司的业绩,鉴别和发现企业高管的工作能力和努力程度,市场中竞争的企业越多,信息不对称程度就越低,自由现金流代理成本越少。相反,在产品市场竞争较弱、垄断程度较高的行业中,股东缺乏对比衡量公司绩效和经营成本(包括在职消费)的参照公司,较难辨别公司经营绩效的好坏和经营成本的高低,因而不能及时发现、解雇和替换经营绩效较差的公司高管。[23-25]

激烈的产品市场竞争还可以通过破产清算效应给CEO获取控制权私有收益形成巨大的压力,[26~27]在垄断程度较高行业中的企业有能力产生额外的垄断租金,企业面临更高的自由现金流代理成本,企业高管受到产品市场竞争所带来的破产清算压力较小,更容易避免破产清算,因此公司的CEO更容易将自由现金流用于在职消费。与之相反的是,在高度竞争行业中的公司,如果CEO将更多的自由现金流用于在职消费,将导致公司经营成本增加,经营绩效和竞争力下降,公司价值减少,随之而来的是公司很可能成为收购兼并的目标,甚至破产。

国内学者也从多个方面证明了产品市场竞争在我国也具有显著的治理作用,可以有效降低代理成本,如蒋荣、陈丽蓉(2007)[28]研究发现,中国产品市场竞争在一定程度上增强了对CEO的监督,高竞争行业下,CEO变更对经过行业调整的业绩的敏感性高于对公司业绩的敏感性。刘志强、余明桂(2009)[29]研究发现,在其他条件一定的情况下,产品市场竞争程度与公司现金股利支付力度呈显著正相关关系。姜付秀、黄磊、张敏(2009)[30]研究发现,产品市场竞争能够降低企业的代理成本、提升代理效率。伊志宏、姜付秀、秦义虎(2010)[31]采用我国上市公司数据研究发现,随着产品市场竞争程度的提高,我国上市公司的信息披露质量显著提高。因此,产品市场竞争能够减少公司高管侵占和转移股东财富的风险,并能有效抑制我国上市公司(尤其是国有上市公司)CEO利用手中权力获取控制权私有收益,减少不必要的在职消费,不断激励CEO努力工作,使公司高管与股东的利益保持一致,提高企业经营效率。

因此,激烈的产品市场竞争既可以通过信息的充分比较效应来发现公司高管在职消费水平相对于同行业其他公司的高低,也既可以通过破产清算效应来抑制和减少高管(尤其是权力较大高管)的在职消费,特别是对于代理成本较高的国有企业高管在职消费的抑制作用更明显。

根据上述分析,提出如下假设:

假设4:产品市场竞争的激烈程度与在职消费负相关。

假设5:激烈的产品市场竞争有助于抑制CEO权力对在职消费的影响。

假设6:相对非国有企业来说,产品市场竞争能够更有效地抑制国有企业的在职消费。

假设7:相对非国有企业来说,激烈的产品市场竞争能够更有效地抑制国有企业CEO权力对在职消费的影响。

三、样本选择和研究设计

(一)样本选择和数据来源

1.变量的定义

(1)在职消费的定义

本文借鉴权小锋等[22]和Luo W.等[32]采用的方法,采用管理层在职消费与由经济因素决定的高管预期正常的在职消费之间的差额,即高管的非正常在职消费(Abperks)来表示。预期高管的正常在职消费水平用模型(1)估计:

(1)

其中,Perksit为高管在职消费, 数据取自管理费用中扣除了董事、高管以及监事会成员薪酬、计提的坏账准备、存货跌价准备以及当年的无形资产摊销额等明显不属于在职消费的项目后的金额;Assetsit-1为上期期末总资产;Δsaleit为本期主营业务收入的变动额;PPEit为本期厂房、财产和设备等固定资产的净值;Inventoryit为本期存货总额;LnEmployeeit为企业雇佣的员工总数的自然对数。利用模型(1)先对样本企业分年度分行业进行回归,通过模型回归得到的因变量预测值即表示正常的在职消费,实际在职消费与正常在职消费的差额即为非正常在职消费Abperksit。

为了保证研究结论的稳健性,本文还采用了已有文献[6][32~33]的方法,以企业在职消费作为企业高管人员在职消费的代理变量(Perks)。该数据通过查阅上市公司年报附注中“支付的其他与经营活动有关的现金流量”项目收集,这一项目将可能与企业高管人员在职消费有关的费用项目划分为八类:办公费、差旅费、业务招待费、通讯费、出国培训费、董事会费、小车费和会议费。这些项目容易成为高管人员获取好处的捷径,高管人员可以轻易通过这些项目报销私人支出,从而将其转嫁为公司费用。

(2)CEO权力的定义

本文借鉴吕长江、赵宇恒[14]的做法,用公司的董事长和总经理是否二职合一(用Power表示)代表CEO权力,如果二职合一则表示CEO权力更大,取值为1,否则则表示CEO权力较小,取值为0。

(3)市场竞争的定义

借鉴刘志彪等[34]的方法,利用赫芬达尔-赫希曼指数(Herfindahl-HirschmanIndex,以下简称HHI指数) 来度量产品市场竞争,HHI为反映市场集中度的综合指数,即HHI=∑(Xi/X)2,其中X=∑Xi,Xi为公司i的销售额,HHI指数合理地反映了产业的市场集中程度和竞争程度。当产业可容纳的企业数目一定时,HHI越小,相同产业内相同规模的企业就越多,产业内企业之间的竞争越激烈,企业行为的相互影响程度就越大。因此,在产业内企业数目一定的条件下,HHI越小,说明市场竞争程度越激烈,反之,则说明市场竞争集中度较高,竞争不激烈。

(4)控制变量

借鉴已有文献,本文还控制了以下变量:公司的所有权性质(SOE),[6][8]若为国有企业则为1,否则为0;公司成立年限(Age);[35]第一大股东持股比例(First);[22]公司规模(Size),[22]用公司总资产的自然对数表示;公司经营绩效(ROA)净利润/总资产[5][15];财务杠杆(Leverage)总负值/总资产[22][35];公司成长性(Growth),[22]用主营业务收入增长率表示;高管薪酬(Salary),[4][6][22]用薪酬最高前三名高管薪酬总额的自然对数表示;公司职工人数的自然对数(Workers);[6]管理层持股比例(Mhare);[8]董事会规模(Boardsize),[8]用董事会人数的自然对数表示;独立董事的比例(Independence),[8]用董事会中独立董事的比例表示。详见表1。

表1 变量的定义和说明

2.样本选型和数据来源

选取2010~2013年沪深A股上市公司作为研究样本,同时对数据做了以下处理:一是遵循以往惯例,剔除了金融保险行业的上市公司;二是剔除数据缺失的样本;三是为了减少奇异值的影响,对所有连续变量在1%和99%分位进行了Winsorize处理。经过以上处理之后,得到8276个观察值。财务数据来源于WIND数据库,公司治理数据来源于CSMAR数据库。

(二)研究模型

为了检验本文提出的假设,建立了回归模型(1)和回归模型(2),分别检验COE权力和产品市场竞争对在职消费的影响,具体如下:

AbperksorPerks=β0+β1Power+β2SOE+β3Power×SOE+β4ROA+β5Size+β6Leverage+β7Age+β8First+β9Growth+β10Salary+β11Worker+β12Mshare+β13Boardsize+β14Independence+∑Year+∑Industry+ε

(1)

其中,β0为截距项,ε为残差项,β1~β14为回归系数。

AbperksorPerks=β0+β1Power+β2HHI+β3Power×HHI+β4Power×HHI×SOE+β5SOE+β6ROA++β7Size+β8Leverage+β9Age+β10First+β11Growth+β12Salary+β13Worker+β14Mshare+β15Boardsize+β16Independence+∑Year+ε

(2)

其中,β0为截距项,ε为残差项,β1~β16为回归系数。

四、实证检验和分析

(一)描述性统计分析

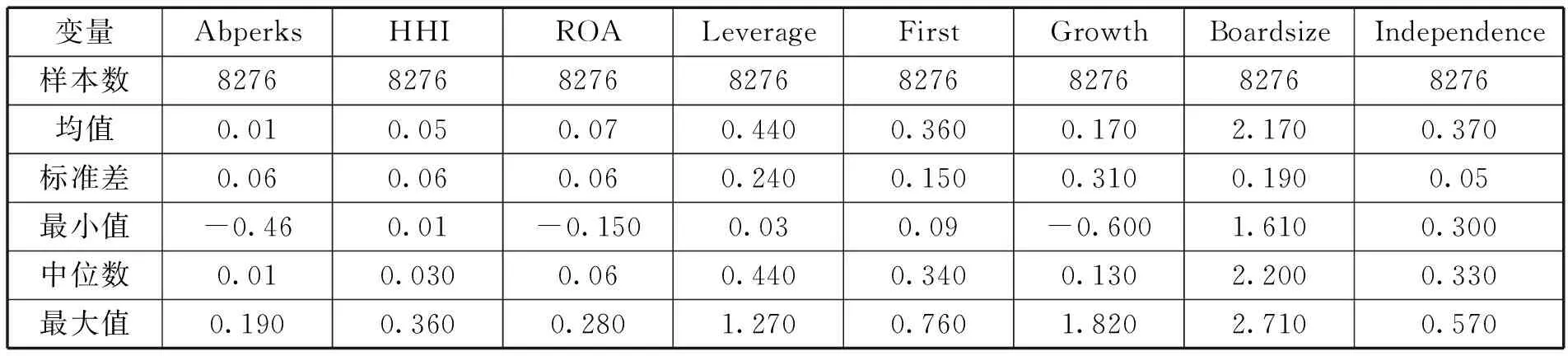

表2为主要变量的描述性统计结果。从表中可以看出,异常在职消费(Abperks)的均值和中位数均为0.01;HHI的均值为0.05,最大值为0.360,最小值为0.01;ROA的均值为7%,最大值和最小值分别为28%和-15%;Leverage的均值为44%,最大值和最小值分别为127%和3%,标准差为0.24,表明沪深A股上市公司的财务杠杆差异较大;First的均值为36%,最大值为76%,最小值为9%,说明我国上市公司的第一股东的持股比例差异巨大;Growth的均值为17%,最大值和最小值分别为182%和-60%,说明有的上市公司销售收入增长较快,而有的公司则增长缓慢,甚至出现负增长。

表2 主要变量的描述性统计

(二)相关性分析

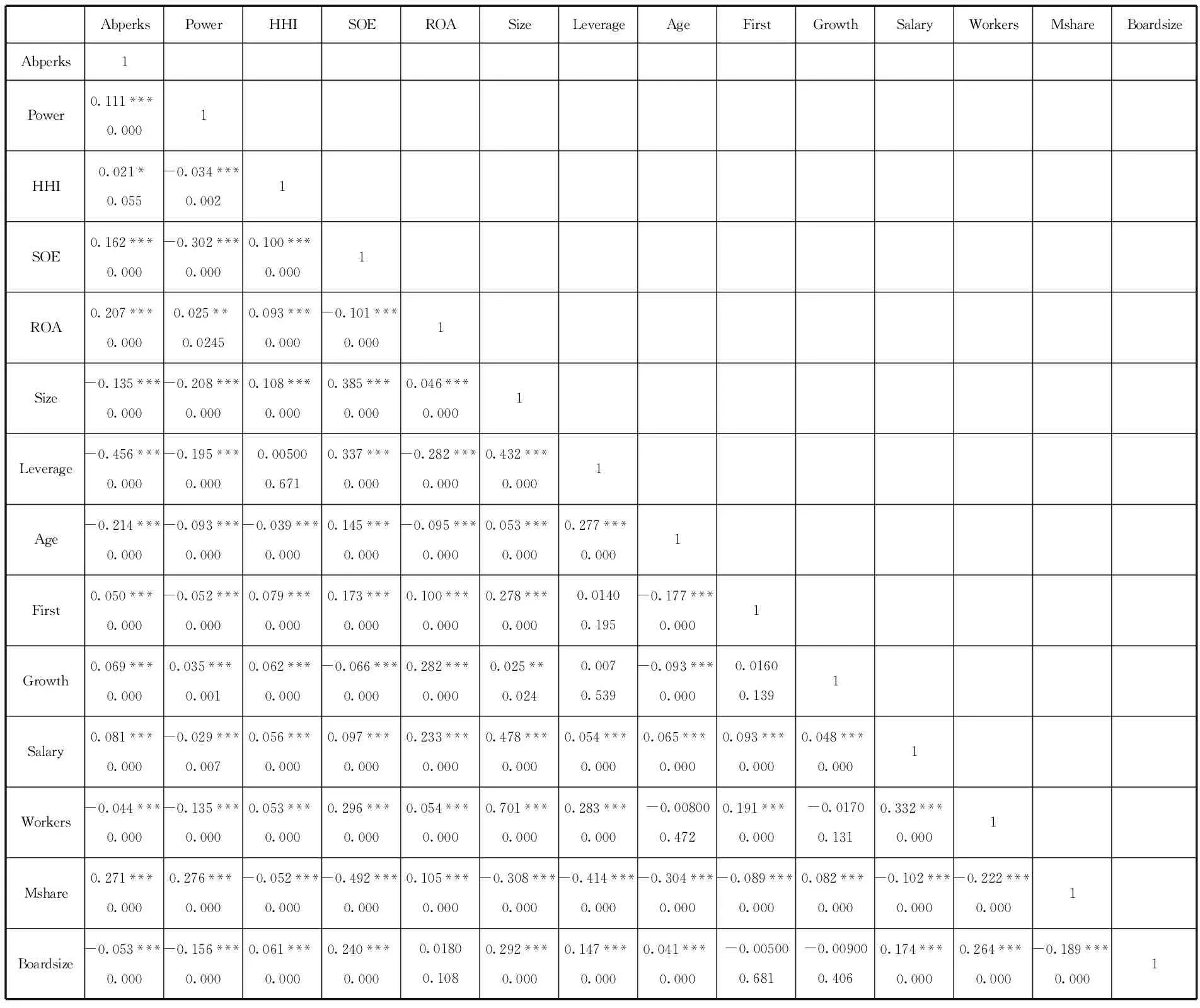

表3为主要变量的相关性分析结果。从表中可以发现,Power与Abperks的相关系数为0.111,且在1%水平上显著,说明CEO权力与高管异常在职消费正相关,即高管权力越大,异常在职消费越多,初步验证了假设1;HHI与Abperks的相关系数为0.021,且在1%水平上显著,说明随着产品市场竞争的加剧,高管异常在职消费不断减少,初步验证了假设3;SOE与Abperks的相关系数为0.162,且在1%水平上显著,说明相对非国有企业来说,国有企业高管的异常在职消费更多,假设2得到了初步验证;Leverage与Abperks的相关系数为-0.456,且在1%水平上显著,说明随着上市公司财务杠杆的增大,高管异常在职消费不断减少,财务杠杆对高管的在职消费具有明显的抑制作用。

表3 主要变量的相关性分析结果

注:表格中上行数据为系数,下行数据为P值;***、**、*分别代表在1%、5%和10%水平以下统计显著(双尾检验),下表同。

(三)均值差异检验

表4报告了高管在职消费的均值差异检验结果。为了考察不同高管权力和产品市场竞争对在职消费的影响,本文首先将样本按公司的董事长和总经理是否二职合一来划分,若二职合一,则划分组1,代表CEO权力较大组,否则划分组2,代表CEO权力较小组;其次按各年度表示产品市场竞争程度的赫芬因德指数(HHI)的大小将样本分为两组,小于均值的样本为组1,代表产品市场竞争程度较激烈组,大于均值的样本为组2,代表产品市场竞争程度较弱组。从表3中可以看出,Power的均值差异为0.016,且在1%水平上显著,权力较大组的在职消费明显高于权力较小组,这与假设1是一致的。此外,HHI的均值差异为-0.001,且在1%水平上显著,说明产品市场竞争较激烈组的在职消费明显低于产品市场竞争较弱组,这也与假设3基本一致。

表4 在职消费均值差异检验

(四)回归分析

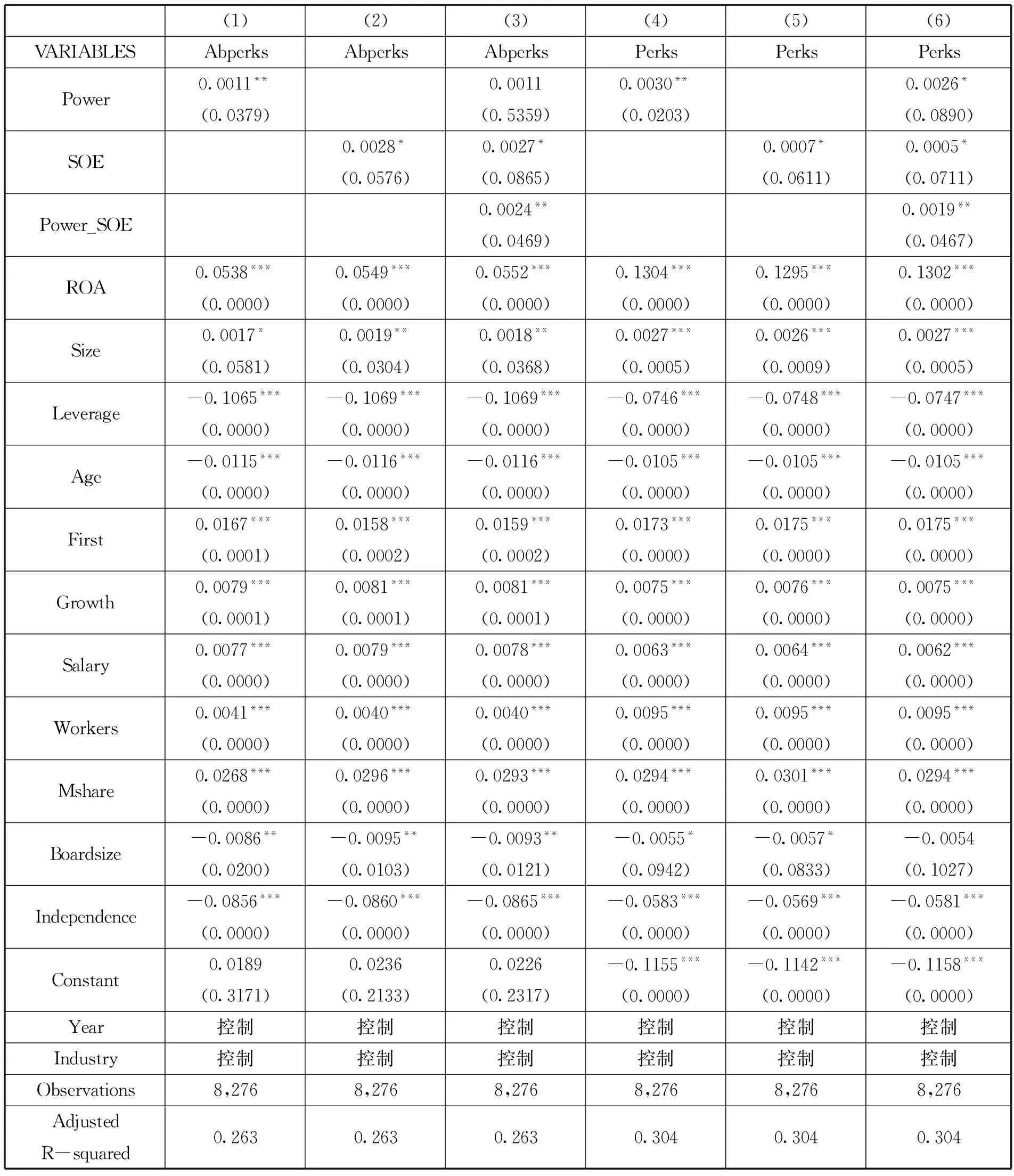

表5报告了CEO权力和所有权性质对在职消费影响的回归结果。在回归模型(1)~(3)中,用管理层在职消费与由经济因素决定的高管预期正常的在职消费之间的差额,即高管异常在职消费作为在职消费的代理变量(Abperks)。从回归模型(1)可以看出,Power的回归系数为0.0011,且在1%水平上显著,说明CEO权力与在职消费正相关,高管权力越大,在职消费越多,假设1得到验证;在回归模型(2)中,SOE的回归系数为0.0028,且在10%水平上显著,表明相对于非国有企业来说,国有企业的高管在职消费较高,假设2得到了验证;在回归模型(3)中,Power_SOE的回归系数为0.0024,且在5%水平上显著,说明相对于非国有企业来说,国有企业高管权力对在职消费的影响更显著,假设3得到了验证。在回归模型(4)~(6)中,用CEO在职消费的自然对数作为在职消费的代理变量(Perks)。在回归模型(4)中,Power的回归系数为0.0030,且在5%水平上显著;在回归模型(5)中,SOE的回归系数为0.0007,且在1%水平上显著;在回归模型(6)中,Power_SOE的回归系数为0.0019,且在5%水平上显著;回归模型(4)~(6)的分析结果进一步支持了回归模型(1)~(3)的研究结论,假设1~3得到了进一步验证。

从表5中还可以发现,ROA与Abperks和Perks的显著正相关,表明公司绩效越好,高管在职消费越多;Size和Workers的回归系数显著为正,表明公司规模越大,职工越多,代理成本越高,高管在职消费也越多;Leverage的回归系数显著为负,说明随着公司财务杠杆的增加,高管在职消费不断减少,进一步证明了公司负债的相机治理作用;Age的回归系数显著为负,说明公司年龄越大,管理越规范,越能更好地抑制高管在职消费;First 、Salary、Mshare与在职消费显著正相关,说明第一大股东、高管薪酬和高管持股并没有有效发挥治理作用。与之相反的是,Boardsize、Independence的回归系数显著为正,说明董事会规模越大,独立董事比例越高,高管在职消费越低,治理作用越明显。

表5 CEO权力和所有权性质对在职消费影响的回归结果

表6 产品市场竞争对在职消费影响的回归结果

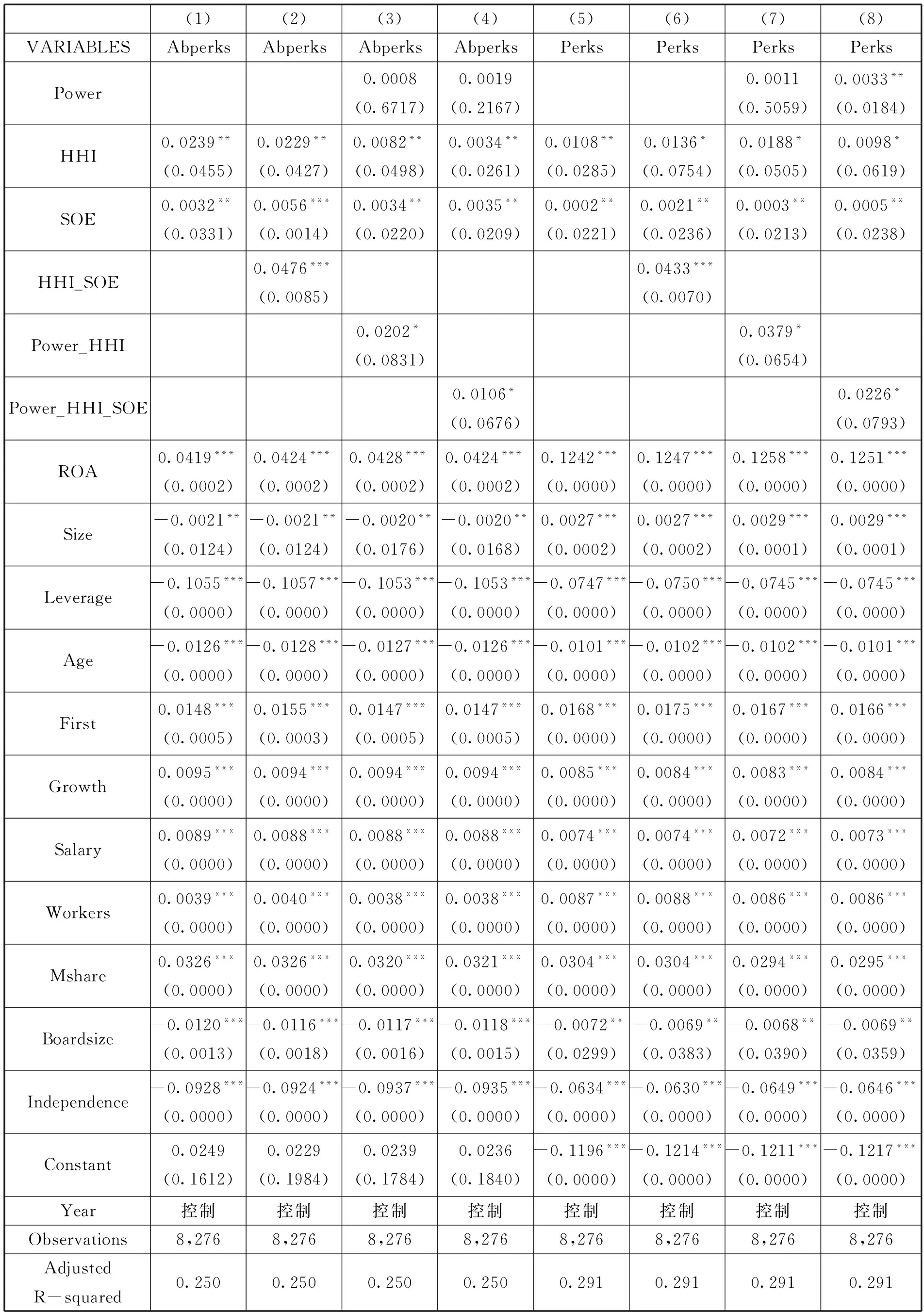

表6报告了产品市场竞争对在职消费影响的回归结果。在回归模型(1)~(4)中,用管理层在职消费与由经济因素决定的高管预期正常的在职消费之间的差额,即高管异常在职消费作为在职消费的代理变量(Abperks)。在回归模型(1)中,HHI的回归系数为0.0239,且在5%水平上显著,说明随着产品市场竞争激烈的程度提高,高管异常在职消费不断减少,即产品市场竞争的剧烈程度与高管异常在职消费负相关,假设3得到了验证;在回归模型(2)中,HHI_SOE的回归系数为0.0476,且在1%水平上显著,说明相对于非国有企业来说,产品市场竞争对国有企业高管异常在职消费的影响更显著,即随着产品市场竞争程度的提高,国有企业高管异常在职消费的减少更明显,假设4得到验证;在回归模型(3)中,Power_HHI的回归系数为0.0202,且在10%水平上显著,说明在CEO拥有较大权力的情况下,随着产品市场竞争程度的提高,高管异常在职消费不断减少,产品市场竞争对高管权力具有明显的抑制作用,假设5得到验证;在回归模型(4)中,Power_HHI_SOE的回归系数为0.0106,且在10%水平上显著,说明在CEO拥有较大权力的情况下,相对于非国有企业来说,随着产品市场竞争的提高国有企业高管异常在职消费下降更明显,假设6得到验证。

在回归模型(5)~(8)中,用CEO在职消费的自然对数作为在职消费的代理变量(Perks)。在回归模型(5)中,HHI的回归系数为0.0108,且在5%水平上显著,说明随着产品市场竞争激烈的程度提高,高管在职消费不断减少,即产品市场竞争的剧烈程度与高管在职消费负相关,假设3得到了进一步验证;在回归模型(6)中,HHI_SOE的回归系数为0.0433,且在1%水平上显著,说明相对于非国有企业来说,产品市场竞争对国有企业高管在职消费的影响更显著,即随着产品市场竞争程度的提高,国有企业高管在职消费的减少更明显,假设4得到了进一步验证;在回归模型(7)中,Power_HHI的回归系数为0.0379,且在10%水平上显著,说明在CEO拥有较大权力的情况下,随着产品市场竞争程度的提高,高管在职消费不断减少,产品市场竞争对高管权力具有明显的抑制作用,假设5得到进一步验证;在回归模型(8)中,Power_HHI_SOE的回归系数为0.0226,且在10%水平上显著,说明在CEO拥有较大权力的情况下,相对于非国有企业来说,随着产品市场竞争的提高国有企业高管异常在职消费下降更明显,假设6得到了进一步验证。

(五)稳健性检验

为了保证研究结论的可靠性,本文做了如下稳健性检验:

首先,本文在借鉴现有文献,对管理层权力间接度量的基础上,选择以下5个方面指标进行主成份合成管理层权力综合指标考量:一是管理层结构权力,公司CEO 不兼任董事职位时,取值1;CEO 兼任董事时,取值2;CEO 兼任公司董事长时取值3。数值越大,权力越大。二是CEO 任期,取值为CEO 在该职位上的任职年限。数值越大,权力越大。三是董事会规模,取值为每届董事会人数。数值越大,管理层权力越大。四是董事会中内部董事比例。五是国企金字塔控制链条的深度,取值为企业金字塔控制链条的最长层级。

其次,为了确保检验结果的稳健性,用公司所在行业中的企业数目(Number)来度量产品市场竞争,如果公司所在行业的企业数量较少,则行业较为集中,相反,如果公司所在行业的企业数量较多,则行业竞争较为激烈。

稳健性检验结果与前文研究结论基本一致,因此研究结论是稳健的。

五、研究结论及政策建议

高管在职消费,尤其是国有企业高管的在职消费是国家相关监管部门和社会各界普遍关注的问题,本文通过实证研究发现CEO权力与高管在职消费呈显著的正相关关系,CEO权力越大,在职消费水平越高,相对非国有企业来说,国有企业表现得更为明显,说明随着权力的增加,国有企业CEO越有动机和可能利用手中权力获取控制权私有收益,但是随着公司所在行业产品市场竞争的加剧,CEO权力对在职消费的影响受到削弱,相对于非国有企业来说,激烈的产品市场竞争对国有企业CEO利用权力获取在职消费的抑制作用更为显著。

本文的政策意义在于,当前治理企业高管在职消费,尤其是国有企业高管在职消费,除了应该不断改善公司内部治理结构,提高公司内部治理质量之外,还应该高度重视产品市场竞争这一重要的外部治理机制的作用,降低行业准入门槛,打破行业垄断,通过提高和促进竞争来抑制高管高额在职消费不断增长的势头。

[1] Berle A A,Gardiner C.The Modern Corporation and Private Property[M].New York:Commerce Clearing House,1932.

[2] Shleifer A,Vishny R W.A Survey of Corporate Governance[J]. The Journal of Finance,1997,52(2):737-783.

[3] Jensen M C,Meckling W H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[4] Bebchuk L A, Fried J M. Executive Compensation as an Agency Problem[J].Journal of Economics Perspectives,2004,117(2).

[5] 罗宏,黄文华.国企分红、在职消费与公司业绩[J]. 管理世界,2008,(9): 139-148.

[6] 陈冬华,陈信元,万华林. 国有企业中的薪酬管制与在职消费[J]. 经济研究,2005,(2): 92-101.

[7] 杨德明,赵璨.国有企业高管为什么会滋生隐性腐败?[J]. 经济管理,2014,(10): 64-74.

[8] 王曾,符国群,黄丹阳,等. 国有企业CEO“政治晋升”与“在职消费”关系研究[J]. 管理世界,2014,(5):157-171.

[9] Blanchard O J,Lopez-De-Silanes F,Shleifer A.What do Firms do with Cash Windfalls?[J].Journal of Financial Economics,1994,36(3):337-360.

[10] Yermack D.Good Timing:CEO Stock Option Awards and Company News Announcements[J]. The Journal of Finance,1997,52(2): 449-476.

[11] Bertrand M, Mullainathan S.Are CEOS Rewarded for Luck? The Ones Without Principals Are[J]. The Quarterly Journal of Economics,2001,116(3):901-932.

[12] 王克敏,王志超. 高管控制权、报酬与盈余管理——基于中国上市公司的实证研究[J].管理世界,2007,(7):111-119.

[13] 方军雄. 高管权力与企业薪酬变动的非对称性[J]. 经济研究,2011,(4):107-120.

[14] 吕长江,赵宇恒. 国有企业管理者激励效应研究——基于管理者权力的解释[J].管理世界,2008,(11):99-109.

[15] 卢锐,魏明海,黎文靖. 管理层权力、在职消费与产权效率——来自中国上市公司的证据[J]. 南开管理评论,2008,(5):85-92.

[16] 傅颀,汪祥耀,路军. 管理层权力、高管薪酬变动与公司并购行为分析[J]. 会计研究,2014,(11): 30-37.

[17] 李寿喜. 产权、代理成本和代理效率[J]. 经济研究,2007,(1):102-113.

[18] 平新乔,范瑛,郝朝艳. 中国国有企业代理成本的实证分析[J]. 经济研究,2003,(11): 42-53.

[19] 梅波. 行业周期、治理环境与自由现金流代理成本[J]. 经济与管理研究,2012,(11): 61-68.

[20] 冯根福,赵珏航. 管理者薪酬、在职消费与公司绩效——基于合作博弈的分析视角[J].中国工业经济,2012,(6):147-158.

[21] 周玮. 政治密度、在职消费与制度环境[J].软科学,2010,(8):65-69.

[22] 权小锋,吴世农,文芳. 管理层权力、私有收益与薪酬操纵[J].经济研究,2010,(11):73-87.

[23] Holmstrom B.Moral Hazard in Teams[J].The Bell Journal of Economics,1982,13(2):324-340.

[24] Nalebuff B J,Stiglitz J E.Information,Competition,and Markets[J].American Economic Review,1983,73(2):278.

[25] Shleifer A.A Theory of Yardstick Competition[J].RAND Journal of Economics,1985,16(3):319-327.

[26] Schmidt K M.Managerial Incentives and Product Market Competition[J].The Review of Economic Studies,1997,64(2):191.

[27] Aghion P,Dewatripont M,Rey P.Competition,Financial Discipline and Growth[J].Review of Economic Studies,1999,66(229):825-852.

[28] 蒋荣,陈丽蓉. 产品市场竞争治理效应的实证研究:基于CEO变更视角[J]. 经济科学,2007,(2).

[29] 刘志强,余明桂. 投资者法律保护、产品市场竞争与现金股利支付力度——来自中国制造业上市公司的经验证据[J].管理学报,2009,(3):1090-1097.

[30] 姜付秀,黄磊,张敏. 产品市场竞争、公司治理与代理成本[J]. 世界经济,2009,(2):46-59.

[31] 伊志宏,姜付秀,秦义虎. 产品市场竞争、公司治理与信息披露质量[J]. 管理世界,2010,(2):133-141.

[32] Luo W,Zhang Y,Zhu N.Bank Ownership and Executive Perquisites:New Evidence from an Emerging Market[J].Journal of Corporate Finance,2011,17(2):352-370.

[33] 陈冬华,梁上坤,蒋德权. 不同市场化进程下高管激励契约的成本与选择:货币薪酬与在职消费[J].会计研究,2010,(11):56-64.

[34] 刘志彪,姜付秀,卢二坡. 资本结构与产品市场竞争强度[J]. 经济研究,2003,(7):60-67.

[35] Gul F A, Cheng L T, Leung T Y. Perks and the Informativeness of Stock Prices in the Chinese Market[J].Journal of Corporate Finance,2011,17(5):1410-1429.

责任编辑、校对:李品秀

The Power of CEO, Product Market Competition and On-the-job Consumption

LIU Zhi-qiang

(SchoolofFinance,YunnanUniversityofFinanceandEconomics,Kunming650221,China)

With 2010 to 2013 Shanghai and Shenzhen A-share listed companies as samples, this paper empirically examines the impact of CEO power and product market competition on the on-the-job consumption of senior executives. The study shows that CEO power and the on-the-job consumption of them have significant positive correlation. The greater of the power, the higher level of the consumption. Compared with non-state-owned enterprises, SOEs have more on-the-job consumption. That is, the impact of CEO power of SOEs is more significant on the consumption. With the product market competition of a company becomes more and more intense in the industry, the impact of executive power on the consumption is effectively controlled, and the on-the-job consumption of SEOs significantly decreased compared with non-state-owned enterprises. Product market competition significantly restrains the impact of the power of CEO on the consumption in SOEs. Conclusions prove that it is beneficial for China to control and resolve the problem of on-the-job consumption of senior executives in listed companies (especially in SOEs) by breaking industrial monopolies, lowering the industrial barriers to entry and promoting market competition.

CEO Power;Product Market Competition;On-the-job Consumption

2015-08-20

国家自然科学基金“投资者法律保护、产品市场竞争与企业资本投资效率研究”(71162003);云南省科技厅应用基础研究面上项目“投资者法律保护、产品市场竞争与企业股权结构关系研究”(2010ZC097)

刘志强(1971-),男,云南昆明人,云南财经大学金融学院副教授,博士,主要从事公司金融和公司治理研究。

F830.9

A

1674-4543(2015)06-0124-11