河南省农村金融机构发展问题研究

2015-06-12刘真真

[摘要]农村金融在农业经济发展中占有重要地位,健全完善的农村金融体系能够有效促进农业经济持续健康发展。河南作为农业大省,农业经济是全省的经济支柱,因此农村金融在其经济发展中占有重要地位。通过研究河南省农村金融机构现状以及存在的问题,提出鼓励金融创新,建立健全农村金融体系、信用监督体系以及社会保障体系;提高农村金融服务水平;建立政策性农业保险和农业信贷风险补偿机制等推进河南省农村金融改革与创新的建议。

[关键词]农村金融体系;农业经济;金融改革

[中图分类号]F0615[文献标识码]A[文章编号]

2095-3283(2015)05-0094-04

[作者简介]刘真真(1989-),女,金融学硕士,研究方向:商业银行经营与管理。

近几年,我国为加强农村金融体系建设相继出台了一系列政策,深化农村金融体系改革并建立完善的农村金融体系,必须满足城乡一体化发展的需要,使农民能够享受与城市居民平等的金融服务。随着农村金融改革相关政策的陆续实施,全国掀起了一股“农金改”热潮,各地方政府和银行积极参与农村金融改革与创新。河南省应抢抓机遇,积极进行农村金融问题研究,推进农村金融机构体系改革与发展,规范金融机构和组织,合理引导非正规金融健康发展,探索新型农村金融机构的服务模式,尽快建立起完善的农村金融体系,为解决“三农问题”提供金融支持,促进农村经济协调发展,为中原经济区的崛起助力。

一、河南省农村金融体系发展现状

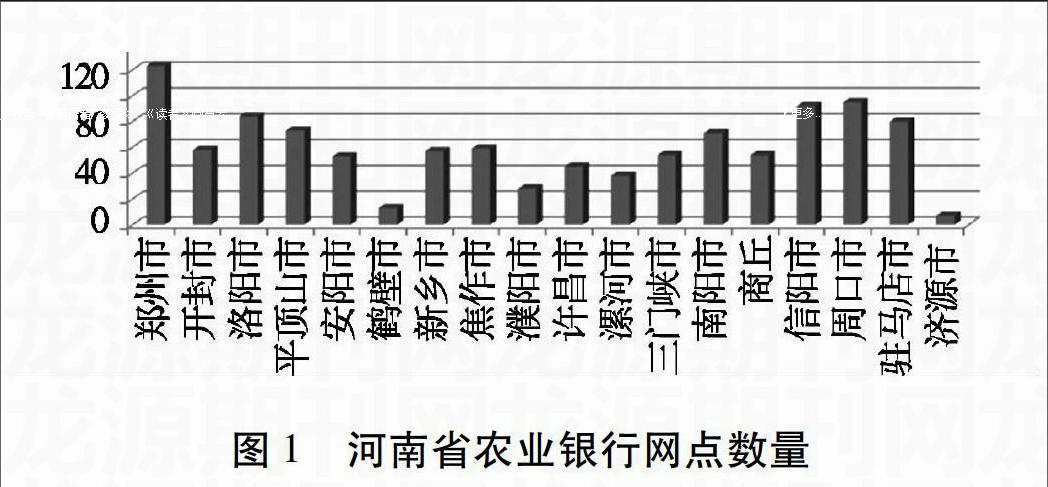

20世纪90年代,国有商业银行相继撤出农村市场,转向城市发展,农村的金融机构数量大幅减少。河南省农村金融体系经过多年的改革和发展,基本上形成了正规金融机构和非正规金融组织并存的结构。其中,服务“三农”的正规农村金融机构包括政策性银行、商业农业以及合作社性质的银行,即农业发展银行、农业银行、邮政储蓄、村镇银行、农村信用社等。非正规金融组织是被允许经营相关金融业务的非银行金融组织,包括民间自由借贷、农村合作基金会等。合作性组织、商业银行和政策性银行三类金融机构和组织共同构成了基础的农村金融体系。目前,河南省涉农金融机构网点规模总体不大,五大行总网点数占全国总网点数的62%(详见表1)。

中国银行、农业银行、工商银行、建设银行、交通银行五大行与农业发展银行只在市、县设立网点,乡镇只有农村信用社和邮政储蓄以及部分地区新成立的村镇银行。各银行网点主要分布在经济繁荣地区,如郑州、洛阳、新乡等。在主要依靠农业带动经济增长、缺乏工业支撑的地市,如信阳、周口等地农业银行网点相对较多(详见图1、图2)。

目前,河南省的主要农村金融机构发展情况如下:

1中国农业发展银行河南省分行

中国农业发展银行是国家政策性银行,主要支持国家粮棉购销储蓄业务、农业产业化经营、农村基础设施建设、生态农村以及新型农村建设。中国农业发展银行河南省分行成立于1995年1月5日,为河南省农村金融组织的发展奠定了基础。截至2014年底,中国农业发展银行共有各级各类机构2173个,而河南省农发行共有152个分支机构,占全国的699%,其中省分行直管支行1个,地(市)级分支机构17个,县级支行133个,占全国县级支行的795%。中国农业发展银行河南省分行紧紧围绕河南农业农村经济发展,加大支农力度,发挥政策性银行的职能作用,在服务国家宏观调控、支持国家粮棉购销储业务,确保国家粮食安全,支持农业基础设施建设,支持中原经济区建设等方面作出了积极贡献,发挥了农业政策性银行在农村金融体系中的骨干和支柱作用。截至2013年12月底,全行各项贷款余额144118亿元,在全国各省级分行中位居第三;累计发放各项贷款79003亿元;企事业单位存款余额17611亿元,实现账面利润2951亿元。目前,该行的经营范围已经涵盖粮棉油购销调储贷款,农、林、牧、副、渔业的产业化龙头企业贷款,农村路网、电网、水网、农村能源和环境等基础设施贷款,农业小企业贷款和农业科技贷款等18项主要业务,涉及20多个行业和领域,在“中原崛起、河南振兴”过程中发挥着越来越重要的作用。

2中国农业银行股份有限公司河南省分行

中国农业银行股份有限公司河南省分行在河南省经过几十年的发展,现已发展成为业务种类齐全、技术先进、专业人才储备较多、综合竞争力较强的一级分行。2014年底,全行共有1150个营业网点、8万多台ATM机,为客户提供多方面的金融服务。该行坚持服务“三农”的市场定位,积极推动城乡一体化金融机构建设,近年来重点支持了新农村建设、生态农村建设、农业化龙头企业、优质中小涉农企业、县乡域基础设施建设和农户生产经营,有力促进了全省县域经济发展,在城镇化建设中起到了重要作用。该行还依托互联网金融的发展,积极利用新技术、大数据创新金融产品,根据客户需求设计相应的服务和理财产品,特别是针对河南省小农经济的特点、农民的生活消费习惯等设计了“金益农”三农系列产品,极大地丰富了农村金融产品,在一定程度上满足了农村地区多层次的金融需求。

3河南省农村信用社

河南省农村信用社成立于1951年,是由河南省委省政府直接领导和管理的地方性金融机构。截至2014年底,河南省共有143家农村信用社县级法人机构,包含28家农村商业银行和115家县级分支机构。该行拥有5268个营业网点,为广大农村地区的农民提供基本的金融服务,如存贷款、粮食补贴款等业务。截至2013年12月末,全省农村信用社资产总额806521亿元,农信社各项存款673123亿元,较年初增加112181亿元;各项贷款416527亿元,较年初增加63161亿元;农信社涉农贷款余额383145亿元,较年初增加61998亿元,涉农贷款占全部贷款的9198%;农信社共支持中小企业77386家,贷款余额197775亿元,占全省中小企业贷款总额的40%左右。河南省农村信用社依据河南传统农区的特点开发了具有河南农信特色的惠民卡、青年卡、翔通卡等产品,累计发行金燕卡246675万张,受理农民工银行卡取款业务21350万笔,交易金额3321亿元,交易金额连续六年位居全国第一名;POS机、ATM机等现代化结算工具在农村地区的布放极大地方便了农村客户。endprint

4新型村镇银行

村镇银行是一种新型的农村金融机构,根植农村,服务“三农”。村镇银行的建立扩大了农村金融市场,改善了农村金融机构供给不足的现状。2008年,河南省设立了第一家村镇银行,栾川民丰村镇银行开业当年即实现盈利。2011年2月,河南省成立了第一家外资村镇银行——澳洲联邦银行(济源)。随着鼓励发展村镇银行政策的出台,河南银监局稳步推进村镇银行培育组建工作。截至2014年9月末,全省成立60余家村镇银行,其中南阳村镇银行、中牟郑银村镇银行发展较好。2014年,中牟郑银村镇银行实现各项存款余额5713亿元,各项贷款余额30亿元,资产总额近65亿元,主要经营指标在全省均居首位。

二、河南省农村金融体系存在的问题

随着经济技术、互联网金融的发展,以及大数据时代的到来,河南省农村金融体系存在的问题日益突显,包括信贷增长乏力、金融服务体系不健全、经营业务种类较少、服务质量低下、技术落后、金融监管缺位、民间借贷盛行等诸多问题,传统农区的金融服务与新型城镇化和新农村建设需求的差距日益明显。

1农村金融体系不健全,支农效应有限

目前,河南省传统农区县域设有“五大行”、农村信用社、农业发展银行、邮政储蓄等金融机构的分支行以及个别县域设立的村镇银行等金融机构,但在结构和布局上还存在很大缺陷,各类金融机构在支持农村经济和服务农民金融需求中发挥的作用有限。五大国有银行和农业发展银行只在县城设立分支机构,不在乡镇设立经营网点,只有农村信用社和邮政储蓄在乡镇设立营业网点,为农民提供基本的存贷款业务服务,真正为“三农”服务。农发行虽是支持农业发展的银行,但目前的涉农业务单一,只针对农业基础设施建设、农产品购销等贷款,不能向一般的涉农企业和农户提供贷款。农民直接接触的依然是农村信用社和邮政储蓄。农村信用社长期存在经营管理和体制问题,综合实力较弱,难以满足规模较大的资金需求,仅仅依靠农村信用社难以担当服务“三农”的重任。设在乡镇的邮政储蓄机构经营方式采取只存不贷,不仅挤占存款市场,也促使农村资金外流,不能为农民所用。传统农区缺乏相应的保险金融机构以及涉农保险业务,而农业受自然灾害影响严重,农业自然灾害保险是一项重要确保农民权益的金融产品却没有在广大农村地区推广应用。在正规金融机构发育不良的同时,民间非正规金融组织受政策、环境等因素影响,支农效应未能得到有效发挥。

2农村金融管理机制不完善

在经济发展新常态下,迫切需要进行经济体制的转型和经济结构的调整,计划经济下的农村金融向市场经济金融转变是农村金融的改革方向,但受河南省传统农区小农经营以及农村地区的经济特点的影响,改革困难重重,实施进度较慢。计划经济色彩在河南省广大农区仍然十分浓厚,尤其在产权改革上体现最为明显。农村信用社的产权改革问题一直没有得到有效解决,产权不明晰、政府干预过多、组织管理体系混乱、运行机制不规范,致使部分营业网点停业整顿甚至关闭。农行商业化改革使其工作的重心逐渐转向城市,农村地区的分支机构管理存在严重问题,如涉农贷款审批程序复杂,工作人员业务素质不高等。非正规民间金融组织长期以来得不到政府承认,缺乏对其监督和约束机制。因农民在正规金融机构贷款难而致使民间借贷组织盛行,部分金融组织违规经营,恶化了农村金融环境。农村金融机构监管缺位,不能有效监督支农机构的经营管理情况。

3信贷支农力度减弱

一是涉农贷款增速下滑,农民贷款困难。农村金融机构的商业化强化了其对盈利性目标的追求,减少了农民贷款量,增加了商业贷款,以获得较高的存贷利差。二是农村地区资金大量外流,支农力度减弱。河南省传统农区资金外流主要通过国有商业银行存款和邮政储蓄吸储两个渠道流向城市。河南省大部分传统农区的农户理财意识较差,一般会将所拥有的资金统一存入邮政储蓄或者农村信用社,同时贷款难问题造成农村金融机构资金闲置,部分闲置的资金通过同业存款存入国有商业银行,进一步流出农村地区,从而造成农村资金净流量呈现“内循环、外输出”。三是农村信用社的不良贷款率较高,远远高于其他商业银行,进一步减少了涉农贷款。

4农村金融服务功能弱化

一是涉农金融机构少、经营业务少,不能满足新时期农民的金融需求。县域金融机构开办少量的传统业务,抵押、担保、承兑、咨询服务、代收代付、理财产品等业务很少,证券、信托、基金等投资银行业务更少,几乎空白。乡镇农村信用社的经营业务更是单一。二是涉农贷款难批复。受管理体制、农民经济困难和资产无保障的影响,涉农贷款程序较为繁琐,审批困难,农户缺乏相应的担保资产,因此信用社对农户贷款设定较高利率,农民获取贷款的成本较高。三是农户大额贷款难以获批。随着新型城镇化的发展以及新农村建设的推进,发展现代农业、生态农业的资金需求规模日益扩大,农区有限的小额贷款业务无法满足农户资金需求,进一步限制了新型农业经济的发展。四是乡镇农村金融组织的部分工作人员服务意识较弱,服务态度恶劣,农民难以享受优质服务。

5农村信用体系不健全

首先,河南省是一个传统的农业大省,传统农区的农民具有小农意识,再加上农民文化水平较低,农村居民普遍缺乏经济意识、金融意识和信用意识,不了解市场经济规则,资金缺乏时主要依靠向亲友借款解决,而这种以血缘和人情为基础的民间借贷形式具有极大的风险性,在一定程度上促使农村信用环境恶化;其次,土地管理法的相关规定限制了农民的土地权益,农民不能拿土地使用权、房屋所有权、宅基地等作为担保获得贷款进行短期周转;第三,河南省农村地区的小企业大多从事成本较高、危险性大、污染严重、效率低下、利润微薄的生产,占用了大量贷款资源,但因资金回笼慢,难以及时还款,加剧了农村信用环境的恶化。第四,河南省山区农民使用简单农具进行耕种,耕种环境恶劣,虽然东部平原地区基本实现了机械化生产,但农户分散生产的格局没有改变,发展现代化农业缺乏资金、技术以及相应的政策支持,加之近年来自然灾害严重,农民收入下降,农民信用难以得到保障,增加了农户违约风险。endprint