基于SVAR模型的中国股票市场财富效应实证分析

2015-06-12胡玉龙

[摘要]通过构建结构化的向量自回归模型(SVAR)对我国股市的财富效应进行实证分析,得出我国股票收益与人均消费支出存在长期稳定关系。运用脉冲响应函数和方差分解等方法,分析在样本期内股票指数变化对消费水平的影响效应大小,实证结果显示我国股票市场财富效应存在一定缺失,对提振消费从而拉动经济增长的作用不明显,收入水平作为衡量居民拥有财富的直接变量对促进消费有明显作用,反映我国股票市场发展还不完善,制约了股票市场财富效应的发挥。

[关键词]财富效应;SVAR;脉冲响应函数;方差分解

[中图分类号]F830[文献标识码]A[文章编号]

2095-3283(2015)05-0084-05

[作者简介]胡玉龙(1987-),男,汉族,甘肃天水人,硕士研究生,研究方向:投融资理论与实践。

改革开放30多年来,我国经济规模不断扩大,社会财富不断积累。伴随着金融市场的发展和繁荣,资产价格的波动对我国货币政策的传导效应已成为迫切需要研究的问题。本文根据我国实际经济发展情况选取相关变量,对我国股票市场的财富效应进行实证分析。

一、财富效应理论及相关文献综述

有关股票市场财富效应的研究最早起源于美国,Modigliani提出居民的消费行为由其生命周期内短期劳动所得、长期持久收入、无形资产(金融资产)等财富所得决定。传统的经济理论认为,经济增长与股票市场的发展是双向影响的关系:股票市场规模的不断扩大对于投资者来说意味着财富值的增加,财富增加会促进消费或者通过再投资拉动经济增长;经济规模扩张也可以通过各种渠道带动股票市场自身发展。成熟的证券市场,股票价格指数的升高意味着居民对未来经济及收入有乐观的预期,因而增加当期的消费支出,对经济增长产生积极的推动作用。按照间接财富效应理论的观点,股市市值上升会使消费者对未来经济更有信心,增加更多的消费支出。Romer(1990)、Case(2001)、Steindel(1999)等学者从家庭财富结构的角度分析,将股市波动与消费者信心、商品价格、存款量等的波动联合起来分析财富效应 。Dynan和Maki(2001)分析了股票收益、家庭支出和消费支出的关系,认为证券财富值每增加1美元可以使中等收入家庭增加5~15美分的消费支出。Funke(2004)对印度、韩国等16个新兴市场的财富效应进行了研究,得出财富效应虽然小但显著的结论。李振明(2000)的研究表明我国股票市场的财富效应非常微弱,对经济增长的拉动作用有限,因此货币当局在制定政策时不必太多考虑股票市场的整体表现。李学峰、徐辉等(2003)比较分析1999年一季度至2002年三季度间的股价指数变动与居民消费变动数据,认为我国股票市场财富效应极其微弱,通过开启股市来刺激消费从而带动经济增长的方式不可行。余元全(2004)将股票市场因素引入修正的凯恩斯模型,通过建立一般均衡下的扩展IS-LM模型,采用TSLS定量分析股市对我国宏观经济及货币政策传导机制的影响。认为我国的股票市场已经体现出了显著的财富效应或流动性效应,股票市值的高涨对消费需求有一定的促进作用,但是财富效应相当弱。郭峰、冉茂盛、胡媛媛等(2005)采用E-G两步法和向量误差修正模型,对1995—2003年股票价格指数与消费支出进行实证分析,研究表明,无论从长期还是短期看,中国股票价格指数与消费支出均呈现较弱的正相关性,股票市场规模、投资收益分配格局、上市公司整体质量、宏观经济政策、股权分置等因素的存在也影响到了我国股市缺乏长期相对持续繁荣、稳定的动力,从根本上制约了财富效应的发挥。程立超(2010)对包含股票价格在内的新凯恩斯模型的结构方程进行分析,研究股票价格和货币政策与宏观经济波动之间的关系,认为将股票价格波动纳入货币政策的调控范围会改善货币政策效果,有助于稳定宏观经济。本文在国内外众多学者的研究基础之上,采用Johansen协整分析方法,构建结构化的向量自回归模型并运用广义脉冲响应函数对我国居民消费水平在遇到股票市场收益和收入水平变化时所产生的波动效应进行实证研究,进一步揭示股票市场收益与居民消费水平的关系。

二、变量选取、模型构建和数据预处理

(一)变量选取

依据Modigliani等人的生命周期理论,居民消费行为主要由其毕生的劳动财富、实物资产以及金融资产财富决定,股票收益则作为居民金融财富的重要组成部分。股票市场财富效应的作用机理(以扩张性的货币政策为例)主要是指居民持有的股票价格上涨而使包括居民金融财富在内的总财富增加,由此而引起居民消费水平的上涨。

居民消费公式为:

Ct =α+βWt +κYPt +εt(1)

其中,Ct表示t时期的消费支出;Wt表示消费者在t时期内拥有的净财富额;YPt表示消费者在t时期的永久收入;εt为随机误差项,α、β、κ为待估计系数。选取上海证券市场A股综合指数作为反映股价波动的变量,选取城镇居民人均可支配收入作为衡量收入的变量,虽然股票市场财富效应分析中也包含有关农村居民变量,但基于数据的可得性,本文只考虑城镇居民人均可支配收入和城镇居民人均消费支出。对股票价格的变动应考虑到选择一个完整的股市波动周期来进行分析,考虑我国在2005年开始逐步实施股权分置改革工作,因此,消费变量、收入变量以及股票价格变量等样本区间均选取2005第一季度至2014年第一季度共37个季度时间序列数据进行实证分析,其中,股价季度数据为当季度内每月末股票收盘价的平均值。样本观测值数据来自国泰安数据库和国家统计局季度数据库,计量分析软件采用Eviews80。

三、实证分析

(一)模型建立

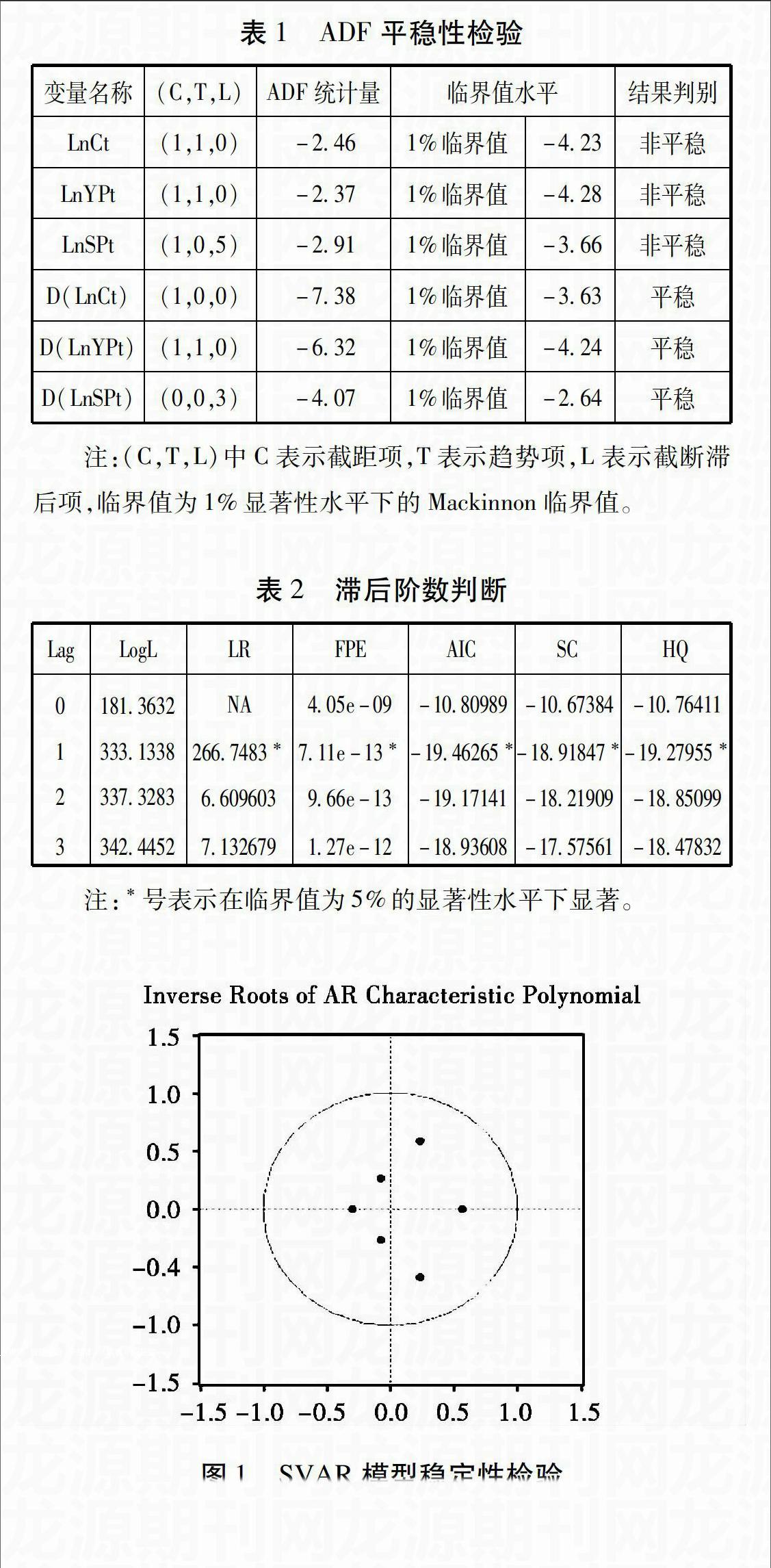

为了避免出现“伪回归”现象,首先要判断LnCt、LnSPt、LnYPt三个季度时间序列的平稳性,本文基于ADF方法对以上三个序列进行单位根检验,表1给出了所有序列首次平稳时的情况,可以看出LnCt、LnSPt、LnYPt 原序列在1%的显著性水平上是不平稳的,但它们的一阶差分值在1%显著性水平上是平稳的,所以可以对D(LnCt)、D(LnSPt)、D(LnYPt)序列进行协整分析。endprint

在对模型的残差进行Ljung-Box统计量检验后可知残差符合独立同分布的稳定性假设,因此采取1阶滞后作为最佳的滞后期进行SVAR模型分析,构建包含三个变量的SVAR(1)模型:

AXt = B(L)Xt-1+εt

其中,Xt=(Ct,YPt,St)′,Ct为消费支出变量,该指标表示居民在一定时期内消费支出情况;YPt为收入变量,该指标表示居民在一定时期内净财富所得;SPt为股票收益变量,该指标反映了股市投资者的收益情况。A为3×3维可逆矩阵,B(L)分别为3×3维滞后算子多项式矩阵,εt=(ε1t,ε2t,ε3t)′是相互独立的,分别作用于消费支出、收入所得、股票收益所得的结构式冲击,具体可见如下等式。

其中,αij为Xt中第i个变量对第j个变量结构式冲击的响应。ε1t、ε2t、ε3t分别表示来源于消费方面、股市方面、收入方面的结构式冲击,将B约束矩阵设定为单位矩阵,约束矩阵A中3个约束条件的含义分别为:

α23 =0表示股票市场收益对于收入水平冲击的响应为0。主要是由于我国居民收入投入股市的比重不大,相当一部分都进入了楼市或其他实体资产,那么股市收益冲击对居民整体收入水平的冲击响应就较小,故约束为0。

α31 =0表示收入水平对于消费水平冲击的响应为0。消费水平的波动效应对消费者的收入水平不起作用,故约束为0。

α32 =1表示股票市场收益对收入水平冲击的响应为1。随着股票市场收益率的提高,股市投资者的财富也在逐渐累积,相应的财富水平也在上升,约束为1。

据此,对模型进行估计,并得出Johansen协整检验的结果,如表3所示:

(三)脉冲响应函数

脉冲响应函数方法(Impulse Response Function,IRF)是基于模型当中一个随机误差项发生变动或者受到某种冲击时系统的动态变动。由于脉冲响应函数中的Cholesky分解结果非常依赖模型结构中变量的排序,因此本文采用广义脉冲函数进行分析,从SVAR模型的脉冲响应分析结果来看:居民家庭收入在第一季度对消费水平的影响最为强烈,最大值约为13个百分点,但是到了第二季度效应逐渐减弱,说明我国居民家庭收入对消费水平的影响存在短期效应,从图2可以看出消费在经历了前一阶段的大幅增长之后,在第三季度开始回落,即使收入水平增加,消费也不会像之前一样强劲增长,这也能从我国居民消费观念比较理性得到解释,到第四季度逐渐趋于平稳。另外,从图3可以看出,从一季度到二季度股市对消费的影响都是正向影响,这说明股市市值的上升能明显地提振消费者信心,并且在一定程度上改善消费者消费能力,从第二季度到第三季度效应逐渐减弱,但都是正向影响,到第四季度逐渐趋于平稳。相比较收入对消费的影响效应,股市作用明显且持续时间长,大约比收入长一个季度左右,但是股市响应强度较弱,最高约为035个百分点。

(四)方差分解

一般来说,脉冲响应函数捕捉的是一个变量的冲击对另一个变量的动态影响路径,而方差分解可以将SVAR模型系统内某一变量的方差分解到各个扰动项上,因此方差分解提供了关于每个扰动项因素影响SVAR模型内各个变量的相对程度。本文关于股市财富效应中消费支出变化的结构化方差分解结果如表5所示:

从表5中可以看出,股市冲击和收入冲击对居民消费的相对贡献率都是动态变化的,不考虑消费变量自身的贡献率,在滞后期内来源于收入水平的变化对消费水平冲击的相对贡献率逐期递增,最高到516%,贡献率基本上都在50%以上,期内的平均贡献率大约为51%。股票市场收益对消费水平的冲击相对贡献率在32%~50%之间,其平均值大约为34%,并且随着期数的增加,股市的相对贡献率是递减的。消费变动方差由自身变动解释部分基本上都维持在16%以上,基于以上的分析可以得出,相对于股市收益来说人均可支配收入是提振我国居民消费水平的主要原因。

(五)模型相关性分析

对人均可支配收入与人均消费支出以及股价指数与人均消费支出分别做相关性分析,从表6结果可知,在人均可支配收入与消费支出的相关性分析中,当期相关系数最大,但随着滞后期数的增加二者之间相关性逐渐减弱,说明当期收入还是对当期消费的影响效应最大,滞后1-3期内,相关系数逐渐降低,表明收入对消费存在一定的滞后效应,但不明显;在股价指数与消费支出的相关性分析中,可以看出二者的相关性极低,当期相关系数仅仅为1%左右,这也表明我国股市的财富效应不显著,达不到拉动消费的目的。

四、结论及对策建议

本文通过对我国股票市场财富效应进行实证分析可知,我国股价指数与消费支出呈现较弱的相关性,表明在某种程度上股票市场存在一定的财富效应,但并不能够对提振消费提供有力的支持,甚至在刚开始阶段股市还存在负财富效应,这可能归因于投资者处在对股市表现的一个观察期而未及时反映到消费上,从现阶段来看,可支配收入水平仍然是作用于消费强度最大的因素,这也符合我国的发展实际。近年来,尽管随着收入水平持续提高、财富规模不断扩大,居民对金融资产的多元化配置也有了更高的要求,但与发达国家45%以上的家庭持股比重相比,我国投资到资本市场的居民收入还比较少。因此,现阶段期望于股市财富效应来有效拉动消费需求从而促进经济增长是不切实际,股票市场经营模式不成熟、上市公司质量参差不齐、利益分配制度不完善、“政策市”等一些我国股市存在的问题导致其不能很好地发挥财富效应。

应逐步加强我国股票市场制度建设。一方面监管部门加强法律法规建设,优化投资环境,建立健全多层次的监管制度来提高股票市场抵御风险的能力。另一方面由于我国股市中90%都是中小投资者,他们又存在较大的边际消费倾向,要切实维护好股市投资者尤其是中小投资者的合法利益,改善上市公司分红制度,增加此类投资者的股市收益,从根本上发挥股市财富效应进而拉动经济增长。endprint

在股权分置改革之后,我国股市的财富效应在不断提高,随着我国股市规模的扩张,上市公司整体盈利能力的提高以及市场行为的逐渐规范,我国股市对消费需求及经济增长的影响会越来越大。

[参考文献]

[1]杜江,沈少波,易瑾股票市场“财富效应”和“投资效应”作用于宏观经济的有效性分析[J]经济纵横,2010(8):103-107

[2]Christina RomerThe Great Crash and the Onset of the Great Depression Quarterty[J]Journal of Economics,1990(10):97-624

[3]Karl ECaseComparing Wealth Effects:The Stock Market Versus the Housing Market[J]University of California,Berkeley,2011(9):64-67

[4]StetindelHow Important Is the Stock Market Effect on Consumption [J]Economic Policy Review,1999(2):29-51

[5]Dynan Karen E, Dean MMakiDoes Stock Market Wealth Matter for Consumption[R]Federal Reserve Board Working Paper,2001(18):23-35

[6]Nobert FunkeIs There a Stock Market Wealth Effect in Emerging Markets[J]Economics Letters,2004(83):417-421

[7]李振明中国股市财富效应的实证分析[J]经济科学,2001(3):58-61

[8]李学峰,徐辉中国股票市场财富效应微弱研究[J]南开经济研究,2003(3) :67-70

[9]余元全股票市场影响我国货币政策传导机制的实证分析[J]数量经济技术 经济研究,2004(3):140-148

[10]郭峰,冉茂盛,胡媛媛中国股市财富效应的协整分析与误差修正模型[J]金融与经济,2005(2):29-31

[11]程立超股票价格、货币政策和宏观经济波动[J]中央财经大学学报,2010(4):24-29

[12]高铁梅计量经济分析方法与建模[M]清华大学出版社,2006:267-293

Abstract: This article got cointegration analysis on the wealth effect of Chinas stock market by building Structured Vector Auto-Regression model (SVAR), and obtained that there had the long-term stable relationship existed in Chinas stock price returns with per capita consumption expenditure.Then the paper use Impulse Response Function and the method of Variance Decomposition for making the analysis of the changes from the stock price index when met the consumption level the influential effect sizeThe result of empirical analysis showed that there had some certain deficiency which consisted in the stock market wealth effect on our country,the promoting function getting through boosting consumption for economic growth was less obviousAs a straightforward variable that the wealth residents have ,income level played a significant role in promoting the consumptionThis also reflected the imperfect development of Chinas stock market which restricted the wealth effect producing the best possible results

Key words: wealth effect; SVAR;impulse response function;variance decomposition

(责任编辑:陈鸿鹏)endprint