浅谈等比数列在金融工具会计核算中的应用

2015-06-11高鑫高兴美

高鑫 高兴美

摘 要:等比数列作为数学知识的基础,是学习数学知识的必备知识,在这里笔者要介绍的是等比数列在会计核算中的具体应用。凡涉及持有至到期投资和具有融资性质的长期应收款的会计核算,都具有过程多、重复性强的特点,但是每一个重复过程不是原来的完全重复,而是一种变化了的重复,某些会计核算变量发生着有规律的变化。

关键词:等比数列;金融工具;会计核算

1 等比数列在持有至到期投资后续会计核算中的应用

2015年度注册会计师教材26页例题:

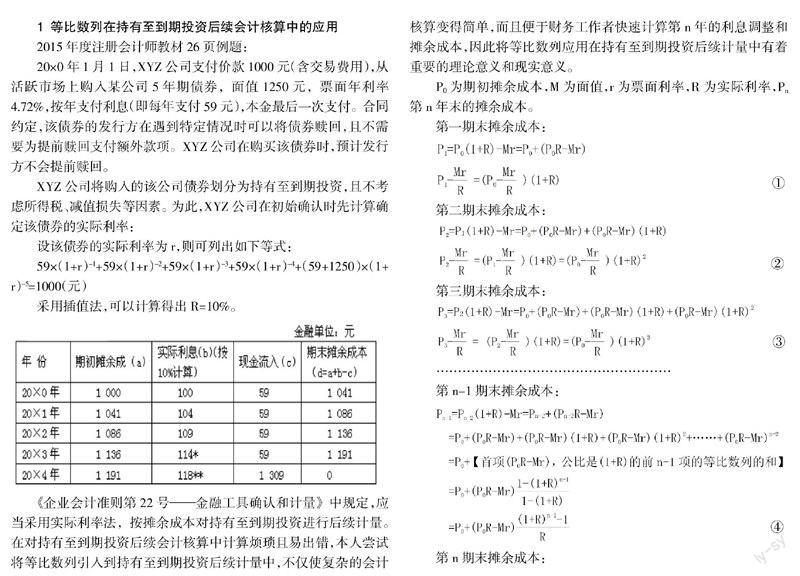

20×0年1月1日,XYZ公司支付价款1000元(含交易费用),从活跃市场上购入某公司5年期债券,面值1250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。XYZ公司在购买该债券时,预计发行方不会提前赎回。

XYZ公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。为此,XYZ公司在初始确认时先计算确定该债券的实际利率:

设该债券的实际利率为r,则可列出如下等式:

59×(1+r)-1+59×(1+r)-2+59×(1+r)-3+59×(1+r)-4+(59+1250)×(1+r)-5=1000(元)

采用插值法,可以计算得出R=10%。

《企业会计准则第22号——金融工具确认和计量》中规定,应当采用实际利率法,按摊余成本对持有至到期投资进行后续计量。在对持有至到期投资后续会计核算中计算烦琐且易出错,本人尝试将等比数列引入到持有至到期投资后续计量中,不仅使复杂的会计核算变得简单,而且便于财务工作者快速计算第n年的利息调整和摊余成本,因此将等比数列应用在持有至到期投资后续计量中有着重要的理论意义和现实意义。

P0为期初摊余成本,M为面值,r为票面利率,R为实际利率,Pn第n年末的摊余成本。

第一期末摊余成本:

[①]

第二期末摊余成本:

第三期末摊余成本:

………………………………………………

第n-1期末摊余成本:

第n期末摊余成本:

⑤-④得第n期利息调整

结论:(P0R-Mr)为第一期利息调整,(P0R-Mr)=0时债券平价发行,(P0R-Mr)>0时债券折价发行,(P0R-Mr)<0时债券溢价发行。(P0R-Mr)(1+R)n-1为第n期利息调整。P0+(p0R-Mr)为第n期末摊余成本,在P0,M,r,n已知情况下,利用期末P0+(P0R-Mr)=M,求解方程,亦可得出实际利率R。

应用上述结论解析2015年度注册会计师教材26页例题:

(P0R-Mr)(1+R)n-1为第n期末摊余成本。

代入数据得:

当n=1时 (P0R-Mr)(1+R)n-1=41

当n=2时 (P0R-Mr)(1+R)n-1=41×1.1=45.1≈45

当n=3时 (P0R-Mr)(1+R)n-1=41×1.12=49.61≈50

當n=4时 (P0R-Mr)(1+R)n-1=41×1.13=54.571≈55

当n=5时 (P0R-Mr)(1+R)n-1=41×1.14=60.0281≈60

末期存在尾数调整应当需要摊销总利息调整减去已经确认的利息调整:250-41-45-50-55=59

代入数据得:

理论上在P0,M,r,n已知下,

当n=5时P0+(P0R-Mr)=M,

通过解方程亦可得出R=10%

(P0R-Mr)=1000×10%-1250×4.72%=41

(P0R-Mr)=1000×10%-1250×4.72%=41

计算不仅迅速,而且易懂,便于非会计人员理解和掌握。对于期数较多的金融工具同样能快速得到摊余成本。

2 等比数列在具有融资性质的长期应收款会计核算中的应用

具有融资性质的分期收款销售商品。

【教材例11-5】20×5年1月1日,甲公司采用分期收款方式向乙公司销售一套大型设备,合同约定的销售价格为2 000万元,分5次于每年12月31日等额收取。该大型设备成本为1 560万元。在现销方式下,该大型设备的销售价格为1 600万元。假定甲公司发出商品时,其有关的增值税纳税义务尚未发生,在合同约定的收款日期,发生有关的增值税纳税义务。

根据本例的资料,甲公司应当确认的销售商品收入金额为1 600万元。

根据下列公式:

未来五年收款额的现值=现销方式下应收款项金额

因此,7% r=7.93% 每期计入财务费用的金额如下表所示。 *尾数调整。 根据上表的计算结果,甲公司各期的会计分录如下: 20×5年1月1日销售实现时: 长期应收款: r为折现率,C为每期期末收到现金,An为第n期末未收本金。 ④-③=An-An-1第n期末收回的本金 An-1r为第n期财务收益。C-An-1r为第n期末收回的本金,每年末收回的本金为首项C-A0r,公比(1+r)的等比数列。 利用上述结论,可以快速计算每期末收回的成本 A0=1600 r=7.93% C=400 (A0r-C)(1+r)n-1代入數据得: 当n=1时(A0r-C)(1+r)n-1=273.12 当n=2时(A0r-C)(1+r)n-1=273.12(1+7.93%)=294.778416 当n=3时(A0r-C)(1+r)n-1=273.12(1+7.93%)2=318.154344 当n=4时(A0r-C)(1+r)n-1=273.12(1+7.93%)3=343.383983 当n=5时(A0r-C)(1+r)n-1=273.12(1+7.93%)4=370.61433 通过以上案例验证了等比数列公式的实际可操作性。不仅对会计工作者适用,而且对非会计工作者亦可适用。