中国信托业效率综合评价及提升策略研究

——基于2013年65家信托公司的经验数据

2015-06-05张少杰丁玲

张少杰 丁玲

(吉林大学管理学院,吉林 长春130021)

·财政金融研究(学术主持人:曹廷求)·

中国信托业效率综合评价及提升策略研究

——基于2013年65家信托公司的经验数据

张少杰 丁玲

(吉林大学管理学院,吉林 长春130021)

信托业与银行业、证券业、保险业被并称为“国家金融体系的四大支柱”。通过对2013年中国65家信托公司的数据,对我国信托业效率进行综合评价与分析,剖析我国信托业经营现状,探究影响信托公司经营效率的根本原因,找出制约信托业效率提升的关键性因素,尝试性地提出改进我国信托业经营效率及规模收益的目标与方案。从效率评价结果来看,2013年中国信托业效率整体水平较高,纯技术效率偏低是制约中国信托业效率提升的主要因素;有效性分析表明,非DEA有效企业占公司总数近一半;规模收益分析表明,信托公司规模报酬收益情况分布较均匀,三种规模收益情况的公司大约各占1/3;投影分析结果表明,员工冗余以及信托资产不足是导致信托公司非DEA有效的主要原因。

信托业效率;规模收益;投影分析;综合评价

一、引言

信托业与银行业、证券业、保险业被并称为“国家金融体系的四大支柱”,它既涉足资本市场,可以进行证券投资,又涉及实体经济,可以进行股权投资,在经济发展中发挥着重要的金融中介作用。但是,由于历史和行业本身的原因,我国信托业长期以来规模偏小、效率偏低,没有有效地发挥出信托业应有的地位和作用。要改变我国信托业目前的这种弱势地位,不仅要继续建立健全信托制度,扩大信托业规模,同时还要重视提升信托公司经营效率。2010年7月,银监会颁布的《信托公司净资本管理办法》(以下简称《办法》),积极转变信托公司发展方式,提高信托公司主动管理业务水平,从单纯追求规模和短平快效益的粗放式经营向提升业务技术含量和产品附加值的内涵式发展转型。

《办法》实施几年来,拥有“全能型”金融牌照的中国信托业经营效率是否得到了显著提高?中国信托业的规模收益是否取得了良好预期?目前制约信托业效率提升的关键因素有哪些?应该具体从哪些方面着手改善和提升我国信托业经营效率?要回答这些问题,必须先对我国信托业经营效率及规模收益情况展开研究,并在此基础上进行综合评价。然而,国内学者对我国信托业经营效率方面的研究起步较晚、成果较少。罗巧利、蒲勇健(2010)在理论构建效率指标的基础上,运用Monte Carlo仿真模拟对信托业效率进行了实证分析,并构建出我国信托业效率评价指标体系。①罗巧利、蒲勇健:《我国金融信托业效率评价指标体系构建》,《科技与管理》2010年第4期。王洪礼等(2010)将DEA方法引入信托公司的效率测度,构建了信托公司效率评价模型,也对2007年我国信托业效率进行了测度。②王洪礼等:《DEA在信托行业效率评价中的应用》,《天津大学学报》(社科版)2010年第3期。周孝华、陈犁(2010)利用三阶段DEA方法对2008年我国28家信托公司的技术效率进行了研究。③邓旭升、高士亮:《我国信托公司投入产出效率区域差异比较》,《财经问题研究》2014年第7期。张强、张宝(2010)运用DEA方法对2008年我国信托业经营效率进行了测度,并分析了2004-2008年信托业全要素生产率的动态变化。①张强、张宝:《中国信托业效率测度及动态变化的实证研究》,《湖南大学学报》(自然科学版)2010年第18期。蒲勇健、罗巧利(2012)将Monte-Carlo模型与SFA相结合,对2004-2008年我国20家信托公司的经营管理效率进行了全面评价。②蒲勇健、罗巧利:《基于MC-SFA模型的我国信托业经营管理效率评价》,《系统工程理论与实践》2012年第5期。邓旭升、高士亮(2014)利用2005-2012年46家信托公司的数据,基于DEA方法构建了FAVAR模型,对我国不同地区信托公司的投入产出效率进行了深入分析研究。③邓旭升、高士亮:《我国信托公司投入产出效率区域差异比较》,《财经问题研究》2014年第7期。

总体上看,现有文献运用多种方法对中国信托业经营效率及规模收益进行了测度。但是,这些测度缺乏对制约中国信托业经营效率提升关键因素的深入分析,也没有为效率偏低的信托公司提出针对性的改进方案。对此,本文运用DEA方法,结合2013年中国65家信托公司的数据,对我国信托业效率进行综合评价与分析,剖析信托业经营现状,探究影响信托公司经营效率的根本原因,找出制约信托业效率提升的关键性因素,尝试性地提出改进我国信托业经营效率及规模收益的目标与方案,为监管部门制定信托业发展策略和相关政策提供针对性建议,以期推动中国信托业健康快速发展。

二、评价指标体系与模型构建

(一)评价指标体系

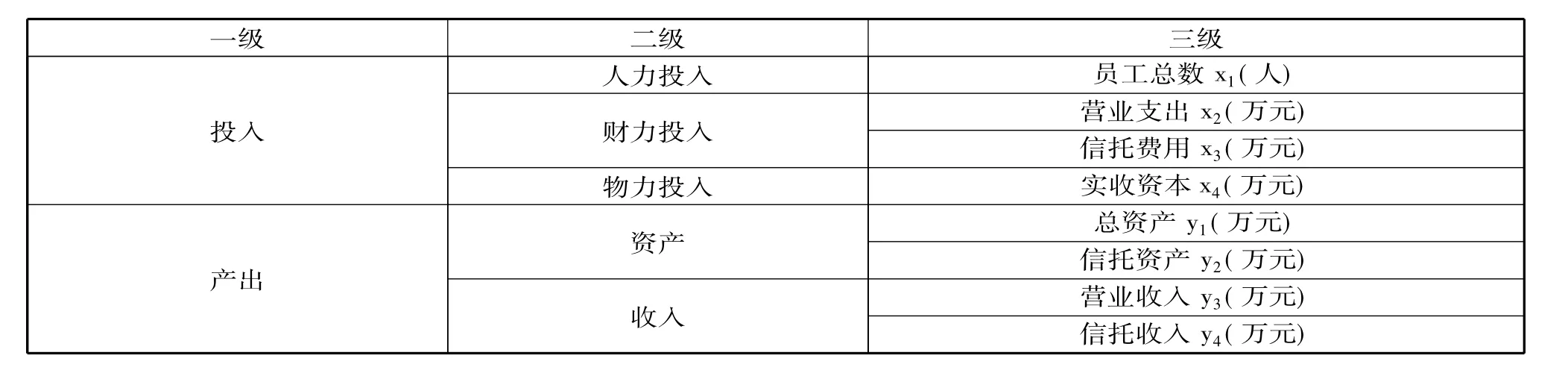

本文主要从投入和产出两个方面来构建我国信托业效率评价指标体系。投入指标主要从信托公司实际运作中投入的人、财、物三个方面考虑:选取员工总数来衡量信托公司“人”的投入;选取营业支出和信托费用两个指标来衡量信托公司“财”的投入;④Goldberg L G,Hanweck G A,Keenan M,et al.Economies of scale and scope in the securities industry.Journal of Banking&Finance,1991,15(1):91-107.选取实收资本来衡量信托公司“物”的投入。产出指标主要从“中间型”和“最终型”产出两个方面来考虑。通过选取总资产规模和信托资产规模来衡量信托公司的“中间型”产出,选取营业收入和信托收入来衡量“最终型”产出。同时,为保持数据跨度的一致性,实收资本、总资产和信托资产等指标均采用期初和期末的平均值。信托业效率评价指标体系具体如表1所示。

表1 信托业效率评价指标体系

(二)评价模型

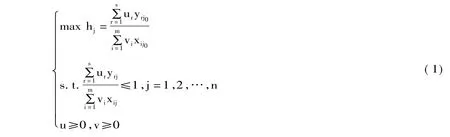

效率评价方法可分为参数法和非参数法两类,参数法主要以随机前沿生产函数分析法(SFA)为代表,非参数法则以数据包络分析法(DEA)为代表。与SFA等参数法相比,DEA方法能够自如处理多投入多产出指标的复杂问题,同时无需知道生产函数的具体形式。⑤Charnes A,CooperW,Rhodes E.Measuring the efficiency of decisionmaking units.European Journal of Operational Researeh.1978,(2):429.信托业经营是一项多投入和多产出的复杂活动,而且较难确定生产函数关系,因此本文选用DEA方法对信托业效率进行评价。

根据假设前提的不同,DEA方法又可分为C2R模型和BC2模型,前者主要处理“规模报酬不变”假设下的决策单元相对有效性评价问题,后者主要处理“规模报酬变动”假设下的有效性评价问题。由于信托公司的边际收益不确定,本文采用BC2模型对信托业效率进行评价。⑥赵树宽等:《基于DEA方法的吉林省高技术企业创新效率研究》,《科研管理》2013年第2期。

假设有n个待评价的决策单元,使用m种投入要素,生产s种产出。对于每一个决策单元DMUj都有对

应的效率评价指数:

其中,xij为决策单元DMUj第i种要素的投入量,xij>0;yrj为决策单元DMUj第j种产出的总量,yrj>0;vi为第i种投入的权系数;ur为第j种产出的权系数。

以第j0个决策单元的效率指数为目标,以所有决策单元的效率指数为约束,即可构造C2R模型:

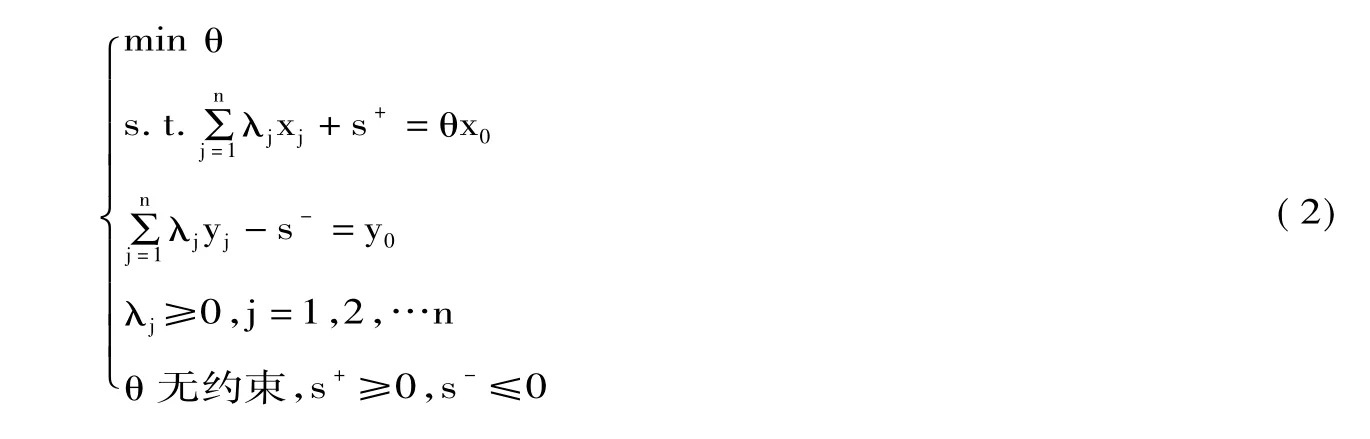

使用Charnes-Cooper变换对式(1)进行转化,取对偶形式,并进一步引入松弛变量s+和剩余变量s-,将不等式约束转化为等式约束,可得:

运用式(2)的最优解θ0、λ0、s0+、s0-,即可判定决策单元的有效性情况。

在C2R模型中引入∑λj=1,构建BC2模型,将综合效率分解为纯技术效率和规模效率,进一步判断决策单元报酬是处于不变、递增还是递减状态。

综上,本文运用DEA方法中的BC2模型,基于投入导向角度,采用多阶段算法,对信托业效率进行评价,深入分析信托企业经营活动的有效性和规模收益情况,并通过投影分析为非DEA有效的信托公司提出针对性的改进目标和方案。

三、实证分析

(一)研究方法与数据来源

1.研究方法。本文运用DEA方法,从效率、有效性、规模收益及投影分析四个方面,对我国信托业进行了评价与分析。首先运用BC2模型对信托公司的综合效率、纯技术效率以及规模效率进行测度,对比分析不同信托公司效率差异;其次判定信托公司中DEA有效、弱DEA有效及非DEA有效公司的数量与比重,探究信托公司经营有效性差异;然后通过规模收益分析,判断不同信托公司的规模收益情况;最后运用投影分析方法,分析非DEA有效信托公司的投入冗余和产出不足情况,深入探究影响公司效率的根本原因,找出制约效率的关键因素,提出效率改进目标与方案。

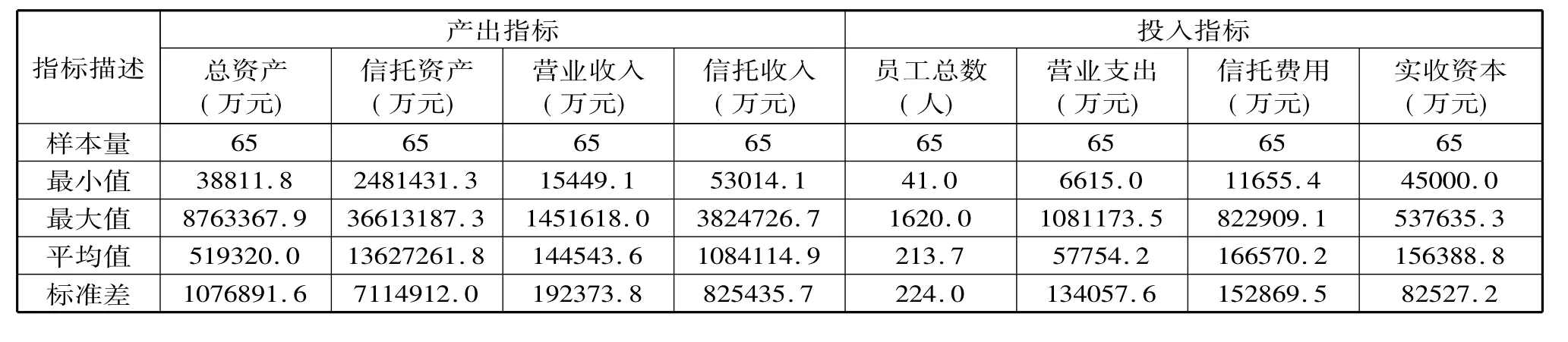

2.数据来源。基于数据的可获得性和完整性,本文选取2013年中国65家信托公司为样本,这65家信托公司的资产和营收占信托业的绝大部分,基本能够反映我国信托业的真实状况。样本数据主要来源于各

信托公司2013年的年度报告,具体数据如表2所示。

表2 2013年中国65家信托公司投入产出数据

(二)效率评价

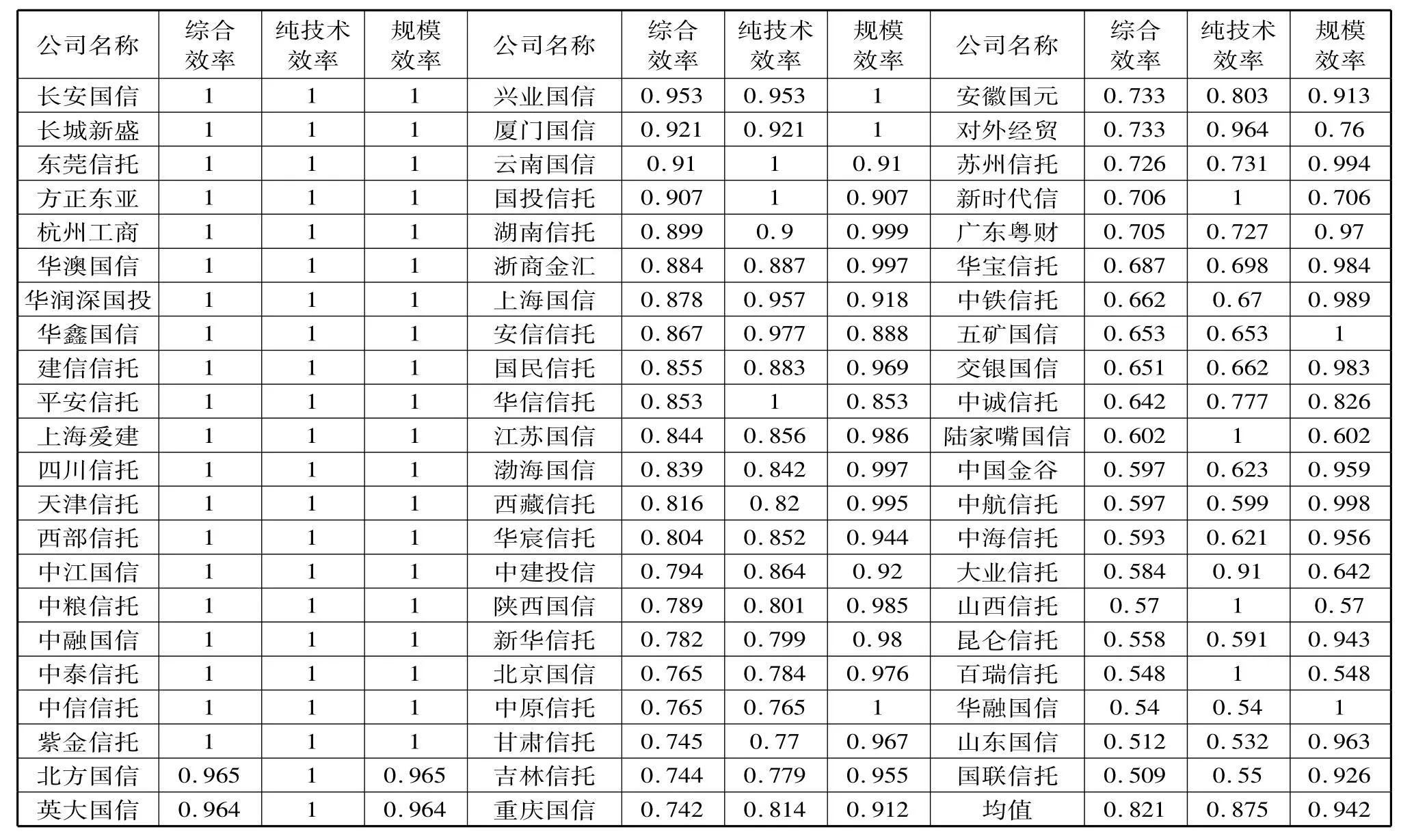

运用DEAP2.1软件,将65家信托公司投入产出数据引入模型进行计算,得到中国信托业效率评价结果,如表3所示。

表3 2013年中国65家信托公司效率评价结果

由表3可知,2013年中国信托业效率整体较高,平均为0.821,其中纯技术效率0.875,规模效率0.942。长安国信、平安信托等20家公司的综合效率、纯技术效率和规模效率均为1,效率在全国信托公司中排名前列,经营水平很高。国联信托、山东国信等信托公司效率相对较低,有较大的改善空间。效率排名靠后的10家信托公司综合效率平均为0.561,其中纯技术效率为0.697,规模效率为0.851。纯技术效率偏低是制约我国信托业整体效率的主要因素。

(三)有效性分析

根据效率评价结果,结合技术有效和规模有效的判定原则,对信托公司经营有效性进行分析,结果如表4所示。表4显示,在全国65家信托公司中,DEA有效企业20家,占公司总数的30.77%,即20家公司经营活动同时达到技术有效和规模有效。弱DEA有效企业14家,占公司总数的21.54%,即14家公司经营活动不是同时达到技术有效和规模有效。弱DEA有效企业中,9家公司为技术有效而规模无效,5家公司为规模有效而技术无效。非DEA有效企业共31家,约占信托公司总数的一半。

表4 2013 年中国65 家信托公司有效性分析结果

(四)规模收益分析

通过规模收益分析,得到各信托公司的规模收益情况,结果如表5所示。表5显示,在65家信托公司中,规模收益不变的信托公司共25家,占公司总数的38.46%,说明近四成的信托公司达到规模有效,处于最佳规模收益点。规模报酬递增和递减的信托公司分别为18和22家,分别占公司总数的27.69%和33.85%。信托公司规模报酬收益情况分布相对平均,三种规模收益情况的公司大约各占1/3。

表5 2013年中国65家信托公司规模收益分析结果

(五)投影分析

通过投影分析,探究非DEA有效企业中投入冗余和产出不足信托公司的数量,找出导致信托公司非DEA有效的根本原因,结果如表6所示。表6显示,在31家非DEA有效企业中,员工、营业支出、信托费用和实收资本投入冗余的企业分别有20家、10家、2家和12家,说明员工冗余是导致信托公司非DEA有效的主要原因。总资产、信托资产、营业收入和信托收入产出不足的企业分别有14家、19家、4家和5家,说明非DEA有效企业主要在信托资产和总资产方面产出不足。

通过投影分析,指出非DEA有效企业投入冗余量和产出不足量,为信托公司效率提供了改进依据。如表7所示,在非DEA有效的信托公司中,不同类型的投入改进幅度差别较大,员工和实收资本投入平均改进幅度较大,分别为17.93%和9.99%,说明非DEA有效信托公司亟需精简员工人数。在产出调整方面,信托资产和总资产平均改进幅度较大,分别为20.17和14%,说明非DEA有效信托公司应重点关注信托资产和总资产方面的产出。

表6 非DEA有效企业投影分析结果

表7 非DEA有效企业投入产出调整表①由于篇幅所限,本文仅列出了非DEA有效信托公司投入产出调整的平均值,若感兴趣者需要具体的投入产出调整目标与方案,可与作者联系。

四、结论与政策建议

本文运用DEA方法对2013年中国信托业效率行了综合评价与分析,得到以下结论:

其一,从效率评价结果来看,2013年中国信托业效率整体水平较高,《办法》的实施一定程度上引导了信托公司发展模式的转型,促进了中国信托业效率的提升。但是,不同信托公司的效率差异较大,如长安国信、平安信托等20家公司效率水平很高,国联信托、山东国信等信托公司效率相对较低,亟需改善。纯技术效率偏低是制约中国信托业效率提升的主要因素。

其二,有效性分析表明,在65家信托公司中,DEA有效、弱DEA有效和非DEA有效公司分别有20家、14家和31家,分别占信托公司总数的30.77%、21.54%和47.69%,非DEA有效企业占公司总数近一半。

其三,规模收益分析表明,在65家信托公司中,规模收益不变、递增和递减的企业分别有25家、18家和22家,分别占信托公司总数的38.46%、27.69%和33.85%。信托公司规模报酬收益情况分布较均匀,三种规模收益情况的公司大约各占1/3。

其四,投影分析结果表明,在31家非DEA有效的信托公司中,员工投入冗余的公司有20家,员工冗余是导致信托公司非DEA有效的主要原因。信托资产不足的信托公司有19家,非DEA有效的信托公司在信托资产方面有较大的改进空间。

根据以上结论,为持续提升中国信托业经营效率,从信托公司、行业协会和监管部门三个层面,提出以下政策建议:

1.信托公司应发挥信托行业的制度优势,加大业务创新力度,积极开展私募股权投资、房地产投资基金、资产证券化等创新业务,以提升信托业纯技术效率。信托公司应明确自身经营过程中存在的实际问题,如员工投入冗余、实收资本投入冗余或信托资产不足等,根据改进目标和方案,制订合理的改进措施、稳步实施,切实提升公司经营效率。

2.大力增强信托行业自律意识,构建行业自律机制,制定行业协会公约。发挥行业自律组织的专业知识优势,及时应对经济环境的变化。通过行业协会对信托公司各项业务进行指导、监督和管理,实现信托公司间的良性竞争,促进信托行业持续健康发展。

3.监管部门应继续出台促进信托公司产品和业务创新的相关法规,进一步引导信托公司进行业务创新和发展模式转型。同时,应强化分类监管,对资产质量良好、管理效率高的信托公司,给予它们在金融创新方面更多的政策鼓励。

总之,信托业经营效率受经济与政策环境、行业环境和公司自身三重因素的影响,为全面提升中国信托业经营效率,必须从以上三个层面着手,同时结合各信托公司的现实经营情况,采取有针对性的改进方案和措施,最终推动整个信托业持续健康发展。

(责任编辑:栾晓平)

F830.8

A

1003-4145[2015]11-0115-06

2015-07-10

张少杰,男,吉林大学管理学院教授、博士生导师。丁玲,女,吉林大学管理学院博士研究生。