基于面板数据模型的我国农村商业银行可持续发展能力分析

2015-06-05王刚

王刚

(湖北行政学院,湖北 武汉 430022)

基于面板数据模型的我国农村商业银行可持续发展能力分析

王刚

(湖北行政学院,湖北 武汉 430022)

本文通过构造面板数据模型分析了我国各区域农村商业银行的可持续发展能力,结果发现,农村商业银行的利润主要来源于利差,时间因素的变化对农村商业银行发展也存在不同影响,东部地区农村商业银行的可持续发展能力明显强于中西部地区,从供给角度看,这与当地政府的政策扶持及各机构的创新能力等有较大关系。

农村商业银行;可持续发展能力;区域差异;面板数据模型

一、引言

近些年,随着农村经济的快速发展及金融市场的逐步开放,金融资源开始向农村倾斜,金融对“三农”的支持力度逐步增强。截至2013年初,全国农村商业银行资产总额达720470亿元,所有者权益达3471亿元。其中,当年新增涉农贷款为7375亿元,新增农户贷款为3094亿元,期末余额同比增长分别为19%和16%。同期,银行业进入快速发展期,以服务于当地县域为主的农村信用社或农村合作银行资产规模和利润迅速膨胀,大量农村信用社和农村合作银行抛弃了以前的信用合作模式,改制成为农村商业银行。与此同时,村镇银行、小额贷款公司等新型农村金融机构也开始大量涌现,农村的金融服务环境得到明显改善。

农村商业银行作为一种新的金融机构形式,其发展面临许多其他机构的竞争,特别是近些年新型金融机构的出现及大量城市商业银行的跨区域经营和全国性商业银行经营重心的不断下沉,对农村商业银行的发展构成了挑战。因此,研究农村商业银行的可持续发展能力显得尤为重要,同时现有对我国农村商业银行的研究往往忽略了区域之间的差异,无法反映农村商业银行的区域差异性特征。本文以农村商业银行可持续发展能力为切入点展开研究,同时探讨农村商业银行可持续发展能力的区域差异。

二、文献综述

对金融发展的开创性研究始于20世纪60年代,以戈德史密斯、爱德华和麦金农等为代表的一批经济学家先后出版了以研究经济发展与金融发展为主要内容的专著,从而创立了金融发展理论,为以后的金融研究提供了理论参考和分析基础。麦金农(1973)提出了金融深化论;赫尔曼、斯蒂格利茨等人在麦金农和肖金融深化理论的基础上,提出金融约束论,运用信息经济学理论对发展中国家的金融市场和金融体系进行了研究。20世纪90年代末期,金融全球化、经济金融化以及金融自由化在支撑世界经济繁荣的同时,也带来了泡沫破裂的冲击,使很多经济学家开始改变纯技术化的、内生于经济体的研究视角,转而探讨经济发展中的金融适度和金融效率,提出了金融可持续发展理论。

白钦先(2000)率先将金融可持续发展的思想体系化,提出了将金融的适度发展与经济增长联系起来的金融可持续发展理论。同时,白钦先提出了以金融资源学说为核心的金融效率概念,认为金融效率是金融资源在经济系统与金融系统以及金融系统的内部子系统之间配置的协调度。在金融资源论的前提下,王振山(2000)指出金融效率就是资金融通的效率。周升业(2002)将金融效率划分为金融功能效率、金融配置效率和金融管理效率三个层次,金融管理效率的研究主要集中在银行效率问题上,包括银行的规模效率。孔祥毅(2004)指出只有协调的金融运行,才有金融经济发展的高效率,才有金融可持续发展,从而为金融可持续发展理论提供了有益的补充。王永亮、宋瑞卿(2006)提出金融可持续发展战略体系,包括金融总体发展战略、金融创新战略、金融监管战略、金融国际化战略,并为银行可持续发展提供了路径。邱伟(2007)在分析金融资源价值理论与可持续发展关系的基础上,引出了金融资源理论在我国商业银行可持续发展中的运用。尚静(2011)认为从金融可持续角度研究的银行监管不但要注重银行体系的安全和稳定,更要注重发展和效率,不但要考虑外部力量的介入,更要注重银行内部的激励相容。

以上的研究都是从整体金融体系的角度来研究金融的可持续发展,本文使用面板数据模型,研究农村商业银行可持续发展能力的区域差异,以及影响区域发展的地区性因素。

三、我国农村商业银行可持续发展能力区域差异分析

(一)面板数据模型的设定和指标选取

农村商业银行可持续发展能力受农村商业银行的总利润、投入要素、产出要素和风险变量的影响。其中被解释变量为总利润y,解释变量分别为投入要素、产出要素和风险变量。其中,投入要素分别为人力费用x1(职工工资福利及培训费)、固定资产净值x2;产出要素分别为贷款x3(当年贷款总额)、存款x4(当年存款总额)和非利息收入 x5(当年非利息收入总额);风险变量为不良贷款x6(当年不良贷款总额)。综合以上因素,可用如下函数表示:

为了消除异方差,对数据进行取对数(ln)的变化。具体的模型形式为:

其中,yit为第i个省在t期的农村商业银行的总利润,用这一指标来代表农村商业银行的发展水平;x1it为第i个省在t期的农村商业银行职工工资福利及培训费, x2it为第i个省在t期的农村商业银行的固定资产净值,x3it为第i个省在t期的农村商业银行贷款总额,x4it为第i个省在t期的农村商业银行存款总额, x5it为第i个省在t期的农村商业银行非利息收入总额,x6it为第i个省在t期的农村商业银行不良贷款总额,μit为随机扰动项。

(二)所用数据说明

数据来源于2006—2013年的各农村商业银行股份有限公司年报,由于部分银行年报统计口径不统一,有些数据经过整理和计算得到。

(三)全国农村商业银行可持续发展能力地区差异的实证分析

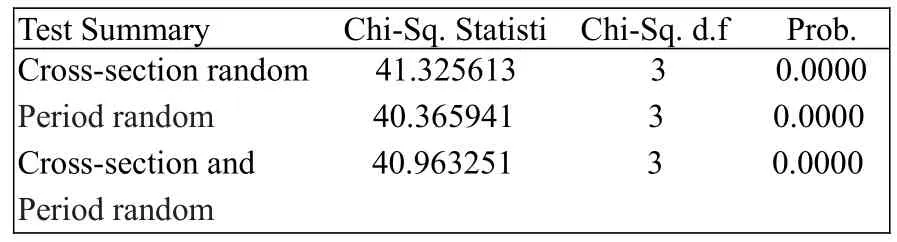

首先进行Hausman效应模型检验,结果如下:

表1:面板数据模型Hausman检验结果

模型在1%的显著性水平下拒绝了随机效应模型的原假设,因此选择确定效应模型。对于确定效应模型进行F检验,根据检验结果选择确定效应变截距模型。

为了体现时间因素对农村商业银行产业的影响,在模型中加入个体时期常量γt,模型的表达式为:

模型的F=81.9621,模型通过了显著性检验,R2=0.8169拟合度很高,DW=1.9421,模型的残差不存在自相关,模型的各项系数通过了检验。

表2:农村商业银行可持续发展能力地区差异α∗i的估计结果

表3:农村商业银行地区差异个体时期常量γt的估计结果

从各项系数来看,各地区农村商业银行贷款总额是影响农村商业银行总利润的重要因素,其次是各地区的农村商业银行存款总额,然后是农村商业银行非利息收入,影响程度最小的是农村商业银行职工工资福利及培训费,农村商业银行的固定资产净值和不良贷款总额与农村商业银行的总利润是负相关关系。

表3反映的是农村商业银行在不同年份的表现差异。从2006—2013年γt值的变化可以看出,时间因素对农村商业银行影响存在明显差异,2006年是时间因素影响最小的一年,影响最大的是2013年。时间因素的影响差异主要反映了金融改革的效应。2003年我国开始进行农信社改革,其后大量农村信用社逐步改制成农商行,公司治理结构明显改善,经营水平不断提高。农村商业银行不断优化信贷结构,以服务于大量城乡居民和中小企业为主,并进一步提高零售业务水平,同时注重信贷风险的分散化。经过多年的调整与发展,不良贷款实现了大幅下降,盈利水平也有了明显的提高。2010年末,农村商业银行资产规模达到10.6万亿元,其中贷款余额是5.7万亿元。与改革前的2003年相比,农村商业银行资金实力明显增强,改革成效显著。

四、结论

农村商业银行贷款数量对农村商业银行利润的增长起着重要的作用,说明农村商业银行的主要业务仍以贷款为主。不良贷款数量对农村商业银行的利润影响较小,说明农村商业银行的不良贷款有下降的趋势,反映了改革成效,职工福利和培训费用对于农村商业银行的利润来说影响是正向的,说明职工工资福利增加,对农村商业银行的盈利水平有一个正向的推动作用。

全国各省农村商业银行可持续发展能力有显著的差异。原因在于各个省的农村商业银行的发展方式有所不同,如江苏省农村商业银行可持续发展能力强主要原因在于当地政府政策扶持起很大的作用,浙江农村商业银行得益于金融创新。

个体时期常量是影响农村商业银行发展的一个因素。2006年是对农村商业银行发展影响最小的一年,因为农村商业银行改革从这一年才正式开始,影响最大的是2013年。可见农信社改革有一定的成效。

本文主要从供给角度探讨了农村商业银行的可持续发展能力。不可否认的是,需求方的承载能力也是影响农村商业银行可持续发展的重要因素,具体的影响有待进一步研究。

[1]Norus Jesper.2006.Building sustainable competitive advantage from knowledge in the region:The industrial enzymes industry[J].European Planning Studies,(6).

[2]David.B.Audretsch.2008.Industrial policy and competitive advantage[M].Edward Elgar Publishing,(3).

[3]Dong Xiao Hong,2012.The empirical study 0f financial development and economic growth of the relationship in Heilongjiang,journal of statistics and decision, Vol.3,No.3,(23).

[4]Werner Bjornm,Souder William.1997.Measuring R&D performance—U.S and German Practices[J].Research Technology Management,(5).

[5]吴超.声誉制度非正式约束:信用共同体建设的理论与实践[J].上海金融,2010,(2).

[6]邱春明.可持续发展理论与现实的冲突分析7J].江西师范大学学报(哲学社会科学版),2012,35.

[7]欧群萍.面向可持续发展理论的西方传统经济学[J].江西财经大学学报,2013,(3).

[8]赵志刚,巴曙松.我国村镇银行的发展困境与政策建议[J].商业银行经营管理,2010,(4).

[9]乔海曙.农村经济发展中的金融约束及解除[J].农村经济问题,2011,(3).

[10]李伟,张乐柱.农村民间金融的发展现状与治理对策[J].农村经济问题,2013,(4).

Analysis of the Sustainable Development Ability of Rural Commercial Bank:Based on the Panel Data Model

Wang Gang

(Hubei administration Institute,Wuhan Hubei 430022)

By constructing panel data model,this paper analyses the sustainable development ability of regional rural commercial banks.The results show that rural commercial bank's profit comes mainly from spreads;The time factor has different effect on rural commercial banks’development;sustainable development ability of rural commercial bank in east area is stronger than the Midwest and it strongly relates to the local government's policy support and innovation.

rural commercial bank,sustainable development ability,regional difference,panel data model

F830.341

A

1674-2265(2015)04-0076-04

(特约编辑 张立光;校对 YJ,GX)

2015-3-15

王刚,博士,湖北行政学院经济学与经济管理部。