从个体理性到交往理性:东海铸锻担保圈风险的形成和化解

2015-06-05刘贤军王银光黄启龙汪易易

刘贤军 王银光 黄启龙 汪易易

(中国人民银行聊城市中心支行,山东 聊城 253000)

从个体理性到交往理性:东海铸锻担保圈风险的形成和化解

刘贤军 王银光 黄启龙 汪易易

(中国人民银行聊城市中心支行,山东 聊城 253000)

交往主体作为“经济人”,在市场的博弈过程中,追逐自身利益最大化是个体理性的选择,但在日常经济活动中,个体理性往往导致集体非理性结局。本文运用哈贝马斯的“交往理性”理论剖析了山东省聊城市东海铸锻破产案,在政府主导或外部力量适度干预下,通过谈判磋商,最终促进多家银行与企业达到交往理性的均衡状态,并据此提出了相关风险处置的顶层设计。

个体理性;交往理性;担保圈;风险化解

一、引言

我国《担保法》规定:“保证担保包括一般保证和连带责任保证两种方式。接受连带责任保证的债务人在主合同规定的债务履行期届满没有履行债务的,债权人可以要求债务人履行债务,也可以要求保证人在其保证范围内承担保证责任”。所以提供连带保证的企业有可能在接受担保的企业破产之前被债权人要求代偿,而一般保证的保证人仅在债务人的财产不能完全清偿债权时,才对不能清偿的部分承担保证责任。保证担保作为风险缓释的手段,一定范围内可以对信用风险进行转移。然而,担保圈存在严重互保及关联担保时,圈内某企业出现风险,往往会通过多米诺骨牌效应引起风险传递与蔓延,并且担保虚化使保证贷款等同于信用贷款甚至比信用贷款更具风险。

国内文献一般是从作用机制角度,将担保圈定义为:多家企业通过互相担保或连环担保连接到一起而形成的以担保关系为链条的特殊利益体。朱静(2005)对新疆担保圈进行了案例分析,发现参与新疆担保圈的公司多达23家,如果某家公司破产,很可能引起多米诺骨牌效应,导致一系列公司倒闭,甚至引发地区金融危机。杜权等(2010)研究发现连带担保责任的存在,会使一家企业的银行债务问题连累到担保链上的其他企业,导致其他企业陷入财务危机甚至破产。吴堂保、刘蓉(2012)提出我国担保圈主要受市场环境、法律制度、银行风险控制偏好等方面的影响,担保的虚化、信息不透明、再生性等特点为担保圈带来风险。

本文以聊城市东海铸锻破产为例,试图运用个体理性和交往理性理论解释担保圈风险的形成和治理,对银企双方因个体理性导致信贷风险,最终通过交往理性成功维权并化解担保圈风险的案例进行分析研究。

二、担保圈风险形成及其化解:东海铸锻案例

山东省聊城市东海铸锻成立于1980年,公司员工1000余人,占地400亩,主营重型汽车配件、工程机械配件、农机配件等,年产能150万件,固定资产原值1.84亿元。东海铸锻发展30余年,经营业绩突出,2011年主营业务收入1.49亿元,税收416万元,在当地享有良好声誉,与银行合作关系一直较好,事发前没有出现过任何违约记录。

(一)风险的缘起:错综复杂的互保

图1:东海铸锻直接担保关系图

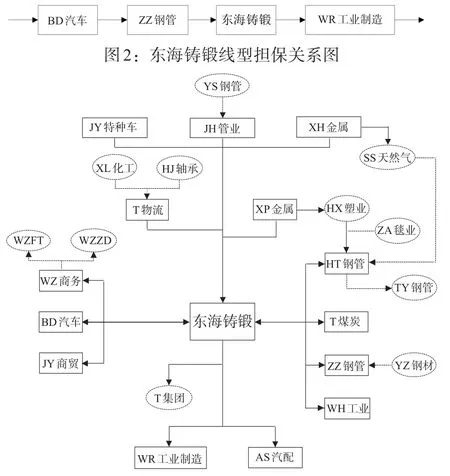

截至2012年2月末,东海铸锻债务余额25174万元,涉及金融债务14826万元,其中由企业担保授信11840万元,占授信总额的80%。出于银行贷款需要,该公司与辖内6家、辖外3家共9家金融机构建立信贷关系,并形成了多种担保形式交汇的担保网络。东海铸锻衍生出的担保形式有以下几种:一是简单互保。与东海铸锻存在直接担保关系的14家企业中,有7家企业与之互保(见图1),东海铸锻与T煤炭在同一银行互保,与WH工业和WZ汽车等在不同机构形成互保。14家担保企业之间又广泛存在互保的情况,如XP金属与XH、JY特种车与JY商贸、XP金属与JY商贸之间等。二是线型担保,主要表现为非关联企业担保关系的不断延伸,构成甲乙、乙丙、丙丁(丙甲)的传递性链条。如东海铸锻与BD汽车、ZZ钢管和WR工业制造等,企业间环环相扣形成开口线型担保链条(见图2)。关联企业间的担保形成担保网,主要表现为集团与集团之间的复杂担保,使多个集团内部担保交结,组成更为复杂的担保网。如:T集团与东海铸锻的担保关系,T集团持有T煤炭经销76%的股权,持有T物流100%股权,通过T煤炭和T物流为东海铸锻提供担保,东海铸锻为T集团提供担保,T集团借助于东海铸锻实现在银行融资的担保需求(见图3)。

图3:东海铸锻担保网关系图

(二)风险的暴露与演进

在辖内外各金融机构的支持下,东海铸锻先后于2009年和2010年改造生产线并扩大生产规模,斥资近2亿元建设两个钢铁项目,然而项目试产未能达到预期收益,加之2012年以来原有产品市场萎缩,企业开工出现严重不足,流动资金日趋紧张。为维持企业正常生产以及在各银行的信用,该公司开始不惜向其他企业或个人借用高息资金来偿还到期银行贷款。截至2012年2月26日,该公司应收账款2282万元,债务总计25174万元,其中:包括9家银行贷款10810万元,承兑汇票4000万元,信用证16.47万元,向投资公司借款2150万元,向企业借款3130万元,向社会个人高息借款2950万元,包括月息高达6分的个人借款500万元,尚有3384万元的应付材料款。据核算,东海铸锻在上述各行贷款年息超过1000万元,向企业和个人借款的年息近2000万元,支付利息项年财务成本总计约3000万元。在此情况下,企业财务成本愈来愈高,盈利能力严重下降,筹集资金日益困难。

2012年2月25日,东海铸锻在某银行济南分行差额承兑500万元到期,该行要求企业2月24日归还资金到账,东海铸锻因暂时资金紧张,未能合理安排好归还资金,引起银行的高度关注。随后,社会谣言四起,传言东海铸锻无力偿还到期债务,欲行破产。东海铸锻的供货商闻讯后,纷纷赶到企业哄抢、打砸企业现存资产,各债权银行闻讯纷纷赶往企业现场了解情况,要求东海铸锻及担保企业偿还贷款,债务危机爆发。

(三)风险的遏制与化解:政银企协商联动

东海铸锻资金链问题发生后,聊城市开发区管委会与东海铸锻负责人进行了沟通与交流,详细了解了企业生产经营状况,立即召集由各主管部门与债权人参加的联席会议,讨论研究化解东海铸锻担保风险的方案。最终决定:(1)当地政府协调偿还银行贷款。一是聊城市开发区管委会由财政筹集资金5000万元,二是召集担保企业要求依法承担责任,各保证人按担保金额10%提取1400万元作为还款保证金,合计6400万元作为担保单位偿还银行到期贷款的保证金,帮助东海铸锻偿还到期银行贷款。(2)帮助担保企业规避风险。为避免风险传递至担保企业,影响担保企业资金链条,由管委会协商相关金融机构为担保企业增加代偿金额50%—120%的授信,并且给予利率优惠,对担保企业的损失,政府以税收返还,并且由政府主导处置分配东海铸锻的资产。(3)制定应急预案,采取急救措施。为维护金融及社会稳定,开发区管委会向东海铸锻派驻专门工作组,与各债权人进行沟通和政策解释,安抚哄抢的供货商及民众,确保社会稳定,对可能发生的突发情况制定应急预案,及早部署,提出对策,做到防患于未然。

在政府、金融机构、担保企业协商下,为东海铸锻提供担保的企业先后全额代偿银行贷款,8家担保企业共为其代偿11840万元。聊城T集团股份有限公司先后为其担保代偿贷款2700万元,由于担保代偿金额较大,企业受到冲击最为严重。

(四)风险的后续效应:T集团难以存继

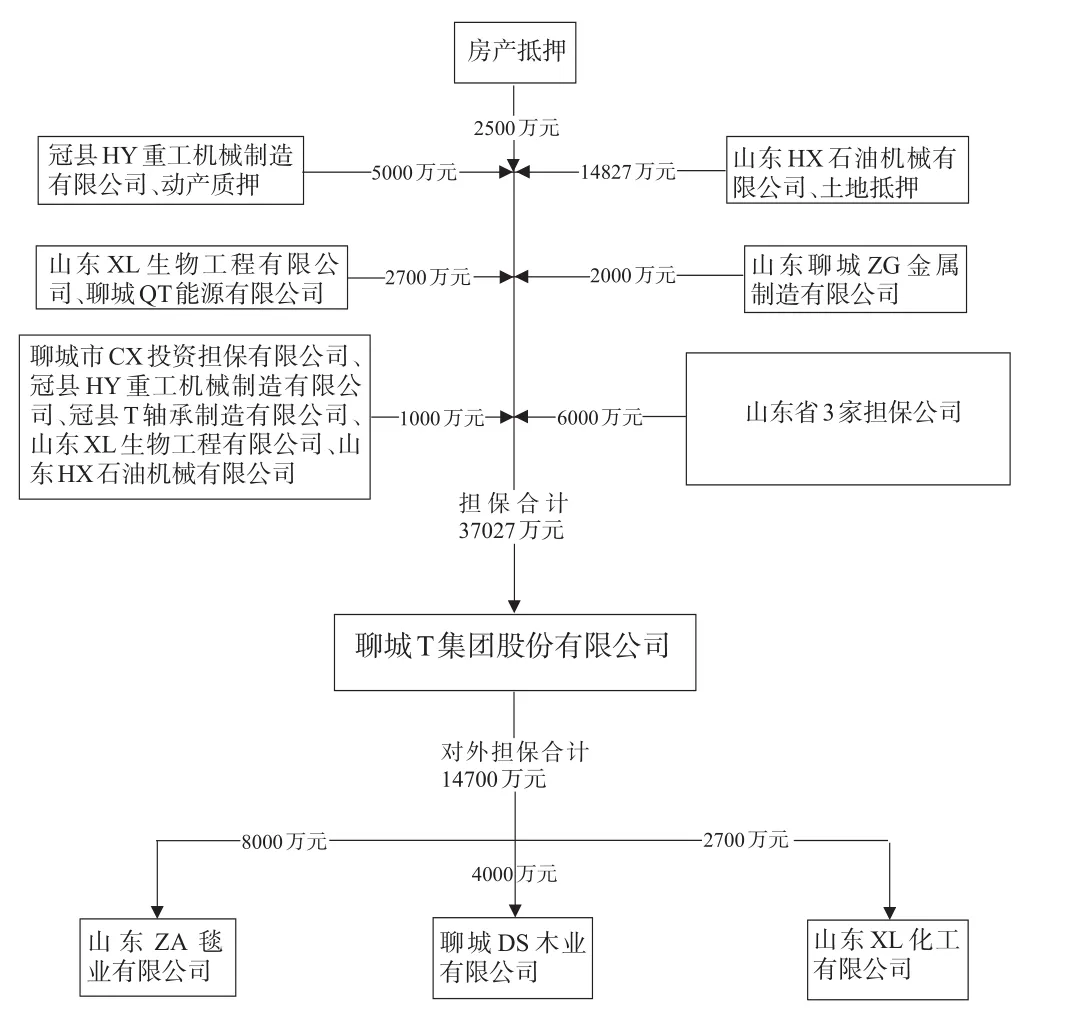

T集团成立于2003年5月27日,注册资本13550万元,从事煤炭批发、钢材、建材、保温材料、铝矿石、铝矾土销售,自营和代理各类商品和技术的进出口业务。2012年该企业为东海铸锻担保代偿2700万元,2013年又为HX钢构建筑工程有限公司再次担保代偿。两次代偿不仅为T集团带来较大的财务负担,同时对T集团的信誉也造成较大损害,导致其融资环境急剧恶化,存量续作出现困难,于2014年3月出现资金链断裂,T集团被逐步推向破产,新的担保圈风险正在酝酿形成(见图4)。

图4:T集团担保关系图

三、东海铸锻案例思考:从个体理性到交往理性

东海铸锻破产处置已近尾声,但需要我们细细分析。透析这一案例,如何运用个体理性和交往理性理论加以解释,其中暴露出的问题对今后的实践有哪些启示,以及在这一案例中能得出什么样的一般结论,都值得我们深入思考。

(一)担保圈风险是银行个体理性与集体理性的悖论表现

新古典经济学认为,市场经济制度的正常运作需要两个条件:完全信息和完全竞争。然而在现实社会中这两个条件一个也不具备,于是市场经济下的众多博弈中,竞争个体往往以自身收益最大化目标来安排博弈策略,但基于这种个体理性的策略选择在众多参与人的博弈中并不一定总能带来预期的收益,有时候反而会损害自身和集体利益,从而走向“囚徒困境”和“公地悲剧”等自我毁灭的情境,即所谓的“市场失灵”。在金融领域,信贷竞争与金融维权过程中因银行自利行为引发金融风险的案例就是典型的“囚徒困境”现象。

首先,风险担保圈的形成是根源于特定时期的银行担保偏好。作为“理性经济人”,没有人愿意为其他人主动提供过多担保,因为在银行实施授信额度限额管理的条件下,企业担保越多其可得授信份额便越少。担保过度问题实质是银行方“一手”造成的,银行不仅主导了企业担保行为,而且其扩大贷款规模的顺周期行为也在客观上导致了企业担保额度成倍放大。由于“担保圈”内的企业户数、担保关系、保证金额、风险传导途径等均处于动态变化中,往往涉及多家金融机构,这样就会出现某家商业银行虽然有意积极破解风险“担保圈”,而随着其他商业银行信贷业务开展,看似独立、封闭的“担保圈”继续构成新的担保关系,导致已破解风险的“担保圈”衍生成风险更大的“担保圈”。

其次,担保圈风险爆发是银行个体理性维权造成的。在合约协议和国内现有清算制度安排下,公平清偿是破产法的重要原则,但债务人在进入破产程序之前有可能会破坏这一原则。债务人有可能在已经出现偿付能力困境的情况下,基于各种原因而先对个别债权人进行优先性清偿,之后再向法院申请破产,从而使其他债权人利益受到损害。因此,本案例辖外银行当事人即期催收债务是一种理性选择,供货商哄抢企业财产和辖内债权银行闻风而动集体催债,也是一种理性选择。

实践中,“公地悲剧”和“囚徒困境”说明从个体理性追求利益最大化出发,不仅没有增加公共利益,反而使个体利益受损。正如案例所示,银行表现出的“个体理性”,便是贯穿始终的规模膨胀和利润追逐,这种个体理性的选择事实造成了集体意义上的非理性—担保圈风险,而贷款风险一旦在担保圈内循环、传递、放大,银行贷款将处于担保不足或无担保境地,形成了个体理性与集体理性的悖论表现。

(二)当事方趋向交往理性是信贷风险得以化解的成功途径

经济学要处理的是处于社会中的人的问题,其真正困难在于,如何说明群体之中理性的个体之间的相互影响、相互制约、相互协调。德国哲学家哈贝马斯“交往理性”的概念,正是通过所有与问题相关之人的自由和公开讨论,最终依赖于更充分和更有力的论证做出决定。在传统的标准理性观看来,个体理性只有一个维度,它涉及命题之间的逻辑关系,并成为思想和单个主体行为的中心。与此不同,交往理性是双维度的,涉及不同主体之间的对话关系。当交往理性取代个体理性之后,人与人之间不再是单纯的控制与被控制、操作与被操作的“我—他”模式,社会交往也不再是我听你说的“独白”,而是人人可以自由表达、互相听说的“商谈”。最终,通过设定妥协目标,促成多方合作形成帕累托改进或最优的结果,部分解决“市场失灵”的问题。

从逻辑上看,如果本案例担保企业有能力为借款人偿还贷款,银企双方理性维护合约要义,即能顺利维护金融债权,也就不会产生担保圈风险。关键的问题是,所有担保圈内的企业资金链条都处于紧绷状态,如果任由债权人诉讼保全和追偿担保单位,会使本来就很虚弱的企业雪上加霜,违约风险就会立刻蔓延放大,形成大面积的金融风波,严重的还有可能引发区域性金融风险。此时,开发区管委会为了维护辖区稳定,邀约当事人协商谈判,最终决定:由开发区管委会牵头筹集资金,作为东海铸锻偿还贷款应急资金;金融机构对担保企业追加贷款,避免使担保企业重陷困境;担保企业按合同承担代偿责任,及时偿还东海铸锻的银行贷款。作为政府、银行和企业三方,如果从个体利益最大化出发,以上三项措施显然是不理性的。但是,三方经过并不轻松的协商谈判,措施安排趋向交往理性方式,正如交往理性理论所说,“互动参与者的行为当然受到了以自我为中心的利益算计的左右,并且被不同的利益阵营协调起来”。正是这种交往理性风险处置方式,使濒临爆发的担保圈危机,暂时得到缓解,使三方的利益合集呈现最大化结果。

(三)从一般理性到交往理性是顶层设计需要研究的新课题

哈贝马斯认为,在现实交易中,具有交往理性的人们在交往中创立了一系列正式制度,限制了他人的自利行为,也同时限制了自身的自利行为,保证了交易的正常进行,增进了他人行为的可预见性和稳定性。随着时间的流逝,这些行为规则成为人们交换时的自愿选择,但随着反复交易,又会产生新规则。也就是说,互惠一致的意识形态制约了人们的行为,交往理性协调着个人理性,约束追求个人利益最大化的行为,协调着人们的经济行为。

正如案例所揭示,东海铸锻破产当事方因为趋向交往理性,担保圈风险得到控制。而反思其过程,9家金融机构在第一时间,均是与担保企业进行协商承接贷款,而令人费解的是所有机构的贷后管理均成形式。责任人不了解该公司上项目短期贷款长期占用的事实,也未察觉该公司大量拆借企业和个人高息资金的情况,甚至在该公司即将出现流动性风险的情况下,还有7家金融机构于2012年1月份以后直至事发前3天对该企业新增授信合计3236.47万元,由此足见银行对借款企业动态变化的忽视和企业担保的严重依赖。

现实生活中,合作与竞争并存,经济生活与社会生活的井然有序,仿佛被“一只看不见的手”操纵和引导。这只看不见的手用孤立的个体理性是无法解释的,但在哈贝马斯的交往理论下,此种行为并不难解释。说到底,就是一种维持交换和行动得以继续的能力。愈演愈烈的担保圈危机正考验着银行的经营模式以及风险防控能力,从技术细节来说,担保只是转移了风险,并没有化解风险。正如案例揭示,东海铸锻担保圈风险虽然暂时得到化解,但也为信贷风险的进一步蔓延埋下了隐患,两次为被担保企业代偿的T集团不久后破产的遭遇,为这种隐忧提供了印证。

商业银行应该反思的是,在发放贷款时是否应重归“信贷”的本质,对借款企业的经济效益、发展前景等情况进行详细考察,根据企业的信誉和还款能力来决定是否发放贷款。对担保圈中互保额度较大的融资是否要进行清理;对于信用等级较高、贷款风险可控的借款人,是否可以直接采用信用贷款方式。目前,就商业银行自身的管理体制和对其的监管来说,基层机构和一线人员无权变更,需要顶层设计对其信贷文化、经营理念、考核指标等内容进行反思,就弱化外部担保进行新的制度设计,从根本上解决担保事实上已经虚化的问题。

四、基本结论

综上所述,当经济出现逆向波动,微观经济实体的景气度急速下滑时,被过度放大的担保风险是由顺周期贷款规模扩张中,银行信贷制度的个体理性造成的。

第一,银行在金融维权过程中,如果单纯追求自身利益,会引发并扩大金融风险,造成典型的“囚徒困境”。在政府主导或外部力量的适度干预下,通过谈判磋商使当事方趋于交往理性,有助于减少或避免发生类似的“囚徒困境”现象。

第二,银行在与企业的信贷交往过程中,面对担保圈这一复杂的情况和问题,无论是金融机构还是监管部门都不能靠简单的“补漏”来解决,需要进行顶层思考。要从深化体制、机制改革入手,改进银行风险管理模式,进一步完善监管手段和方式,严格防控系统性和区域性金融风险。

[1]朱静.上市公司啤酒花的担保陷阱案例分析[D].北京:对外经济贸易大学,2005.

[2]杜权,郑炳蔚.对当前浙江企业担保链问题的思考[J].浙江金融,2010,(6).

[3]冉晓东.小额贷款公司与融资担保公司的运行机制与发展对策[J].西南金融,2013,(4).

[4]吴堂保,刘蓉.对担保圈贷款风险管理的探索与思考[J].金融与经济,2012,(1).

[5]曾中秋.从个体理性到交往理性——“经济人”假设的范式替换.安康学院学报,2011,(6).

From Individual Rationality to Communicative Rationality:Risk Formation and Mitigation of Donghai Cast Guarantee Circle

Liu Xianjun Wang Yinguang Huang Qilong Wang Yiyi

(Liaocheng Branch of PBC,Liaocheng Shandong 253000)

Communication subjects as the economic man chase benefits maximization,which are the choice of individual rationality.While individual rationality is always not achieved instead of communicative rationality finally.In this paper,Habermas theory of communicative rationality and the bankrupt case of Donghai cast in Liaocheng are combined to analyze.It describes how individual rationality reaches equilibrium of communicative rationality,and then points that government leading or moderate intervention of external forces are helpful to reduce the prisoner’s dilemma through consultations,so as to realize the optimal allocation of social resources.At last,it puts forward a new idea of top-level design for reducing credit risk fundamentally.

individual rationality,communicative rationality,guarantee circle,risk mitigation

F830

B

1674-2265(2015)04-0066-05

(责任编辑 刘西顺;校对 XR,WX)

2015-3-15

刘贤军,男,山东莱阳人,中国人民银行聊城市中心支行行长,高级经济师;王银光,男,山东阳谷人,供职于中国人民银行聊城市中心支行,高级经济师;黄启龙,男,山东聊城人,供职于中国人民银行聊城市中心支行;汪易易,女,山东高唐人,供职于中国人民银行聊城市中心支行。