宏观审慎视角下短期跨境资本流动风险防范研究

2015-06-05乔兆颖吴晓利

李 伟 乔兆颖 吴晓利

(中国人民银行济南分行,山东 济南 250021)

宏观审慎视角下短期跨境资本流动风险防范研究

李 伟 乔兆颖 吴晓利

(中国人民银行济南分行,山东 济南 250021)

本文在归纳宏观审慎管理工具进行跨境资本风险防范的理论和现实依据基础上,构建了短期跨境资本流动风险预警体系对风险进行识别,并采用向量自回归(VAR)模型分析危机指数和各项预警指标的定量关系,通过脉冲函数揭示了每项指标对危机指数的月度影响,进而提出注重价格管理措施、探索外汇存贷款规模与结售汇头寸限额挂钩、资本管制等管理建议。

宏观审慎;跨境资本;流动风险;防范

一、引言

2007年开始的国际金融危机,使宏观审慎管理理念进入各国监管当局视野,其目标是防范系统性风险可能对实体经济造成的巨大危害。美国、英国和欧盟等国家或地区已将强化宏观审慎管理作为金融监管改革的方向和重点,我国也已将宏观审慎管理纳入“十二五”规划建议中。目前,学者普遍认同的一个观点是宏观审慎管理是从整个金融体系角度出发,防范系统性风险,进而避免或降低系统性危机对实体经济的冲击。其中,跨境资本流动管理是宏观审慎政策的关键内容之一,因为历史经验表明,跨境资本大规模剧烈波动是引起系统性风险的主因。

国家外汇管理局《2013中国跨境资金流动监测报告》指出:“要尽快建立健全跨境资金流动的宏观审慎管理体系,加强对跨境资金流动形势变动的触发条件、实现渠道和潜在风险进行分析,积极研究采用宏观审慎的逆周期手段,防范市场大幅波动风险。”跨境资本大规模双向流动,在促进资本有效配置的同时,也可能累积金融风险、加剧金融动荡。因此,构建短期跨境资本流动风险预警体系,及时运用宏观审慎管理工具予以应对显得尤其紧迫和重要。

二、文献综述

(一)宏观审慎管理理论研究

1.宏观审慎概念的界定及其研究基础。1979年,英格兰银行在参加BIS的一次会议中首次使用“宏观审慎”一词。1998年1月,IMF在《迈向一个健全的金融体系框架》报告中正式提出了应用宏观审慎的理念。2000年10月,安德鲁·克罗基特(Andrew Crockett,时任BIS总裁)指出,宏观审慎管理是以维护整个金融体系稳定为目标的。博里奥(Borio,2003)指出,宏观审慎重点在于防范整个金融体系积累的潜在风险,从而避免系统性风险造成的经济动荡。黄亭亭(2010)认为,宏观审慎管理可以将影响系统性风险的集体行为因素考虑在内,进而实现抵御风险的目的。

综上不难发现,国内外学者一致认为,系统性风险的存在是实施宏观审慎管理的重要原因,是进行宏观审慎管理研究的基础。如何防范并预警系统性风险理应成为加强宏观审慎管理的重要课题之一。

2.宏观审慎管理框架研究。卡马那(Kamgna,2009)认为要解决三个关键性问题:在不改变经济周期的情况下保证宏观审慎管理政策的有效落实;有效隔离金融机构共同面临的风险敞口;有效运用各种宏观审慎管理工具,以增强金融机构防范风险、抵御风险的能力。伯南克(Bernnanke,2009)认为,宏观审慎管理应该是全面的金融监管,不仅要关注微观金融机构个体行为,更要关注系统性金融风险。布劳沃(Brouwer,2009)认为,宏观审慎管理框架应该包括以下五个方面内容:识别和监测系统性金融风险;发出有效预警并实施宏观审慎政策;制定并实施全面有效的金融稳定状况评估;构建具备预见性的宏观审慎监测系统。巴曙松(2009)认为,宏观审慎管理可以从时间和横向两个不同的层面,分别选择自动稳定器和自由裁量制度两种不同的方法进行监管。李文泓(2009)认为,一是对加强金融体系顺周期性的机理因素研究,降低其顺周期性;二是引入逆周期政策工具,以缓解系统风险。综上,框架大体归为以下几类:从时间维度考虑经济的顺周期性,以及横向维度考虑系统重要性金融机构出发,从两个层面构建宏观审慎管理框架;加强宏观审慎政策及工具研究,以构建合理有效的宏观审慎管理框架;构建预警体系,识别经济顺周期性阶段特征及系统性风险,加强宏观审慎防范风险的能力。

3.宏观审慎管理工具介绍。一是风险预警,侧重于事前防范。二是压力测试,侧重于事后应对。三是逆周期资本缓冲机制。即在经济繁荣期增加缓冲资本,使得经济繁荣期有更充足的资本应对经济下滑之需。四是动态拨备制度,加之逆周期的监管思想,即在经济上行期多计提资产拨备。除上述大家普遍公认的监管工具外,宏观审慎管理工具还包括会计准则及公允价值会计方法改革、逆周期激励监管机制、逆周期杠杆率调节机制等时间维度监管工具;此外,宏观审慎管理还包括横截面维度上的系统性重要金融机构的监管。

(二)跨境资本流动理论研究

1.跨境资本流动的影响效应及其影响因素。阿卢瓦利亚(Ahluwalia,2000)研究认为,跨境资本异常变动常引致金融危机。杨海珍等(2009年)认为,影响跨境资本流动的因素主要包括利率、汇率预期、资产价格等,并认为各因素间存在复杂的影响机制和关联性。杜鹏(2011)认为,利率汇率的联合作用是影响跨境资本流动的主因。陈宝泉等(2011)通过实证研究发现,短期跨境资本流入的主要原因是人民币汇率升值预期和国内外存在利率差。从已有研究成果看,跨境资本流动的影响因素较多,主要包括部分宏观数据与GDP的比值指数,及某些资产价格,比如利率因素、汇率因素、股价等,但就这些指标对跨境资本流动的动态的影响机制仍需进行深入研究。

2.跨境资本流动风险防范研究。周豪、温晓敏(2010)通过实证检验发现,工业生产总值、货币信贷政策、实际有效汇率是跨境资本流动的先行指标,且构建的预警指标体系能够发挥较好的预警作用。钟辉(2011)对风险防范提出了以下建议:构建短期跨境资本流动风险预警体系,制定危机应急措施。从目前国内学者对跨境资本流动的研究成果看,针对其影响因素引申的预警或风险防范体系研究较少。然而,在跨境资本流动双向波动明显增强的形势下,结合宏观审慎管理理念,对影响跨境资本流动的宏观经济因素进行有效预警,进而预防系统性风险带来的金融危机,具有重要的实践意义。

(三)基于宏观审慎视角的短期跨境资本流动风险防范研究

尚福林早在2010年就提出,为有效监管跨境资本流动,对国际金融市场风险进行有效预警并处置,进而维护金融体系和资本市场的本体安全,我国有必要建立宏观审慎管理制度。同年,夏斌提出,在金融稳定问题上,除了微观审慎管理外,更需要利率政策、汇率政策、资本管理政策及逆周期政策在内的一系列政策的协调配合。2013年,国家外汇管理局采取以银行综合头寸下限管理调节境内外汇贷款的措施,将管理重心转向宏观总量的管理,引入了逆周期的监管理念。可以看出,把宏观审慎管理理念融入短期跨境资本流动风险防范中具有极其重要的现实意义。

三、风险预警和识别

(一)风险预警思路

思路分四步:(1)测度我国短期跨境资本流动规模,确定其具有顺周期性特征,并将月度短期资本流动量/月度外汇占款增量比例作为基准序列。(2)选择备选指标,通过灰色关联度确定入选指标,并对其与基准序列的同步性与先行性进行格兰杰因果检验。(3)以灰色关联度为权重,将同步指标合成危机指数,通过主成分分析法将先行指标合成预警指数,以达到识别并预警风险的目的。(4)对危机指数和预警指数的信号区间进行进一步实证检验,以保证风险预警的合理性与有效性。

(二)跨境资本流动顺周期性实证研究

1.短期跨境资本规模测算。本文以2000年1月到2014年4月的短期跨境资本规模月度数据为样本进行测算,测算方法以世界银行的间接法为基础,参考并改进张明(2011)及伦晓波等(2011)的算法①,利用以下公式来测算短期跨境资本规模:

月度短期跨境资本规模=月度外汇占款增量-正常的月度贸易顺差-月度实际利用FDI

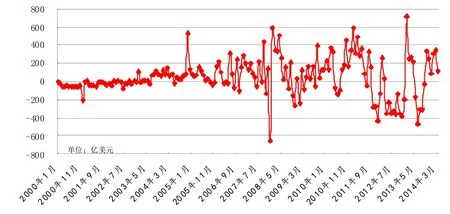

在此需说明的是:(1)金额单位均为亿美元。(2)本文用外汇占款增量取代外汇储备增量作为被减数,更真实地反映了资本流入。(3)本文根据国家外汇管理局公布的月度对美元折算率,将月度外汇占款增量金额由亿人民币折算为亿美元。(4)经实证检验,2000年至2003年间我国贸易顺差序列比较平稳,因此将其确定为正常的贸易顺差。采用移动加权平均的方法,将2003年以来的贸易顺差原值调整为正常的贸易顺差。具体方法:首先算出2000年至2003年各月贸易顺差的估计值,当月贸易顺差估计值=前12个月贸易顺差的移动平均值。其次确定权重= 2000年至2003年各月实际贸易顺差/当月贸易顺差估计值。再次将得出的各月比值平均得到权重为1.06,将2003年以来的贸易顺差原值按此权重调整为正常的贸易顺差,测算结果如图1所示。

图1:我国短期跨境资本流动趋势(2000.01—2014.04)

2.顺周期性分析。从图1不难发现,月度数据清晰地展现出危机爆发前后跨境资本流向逆转的现象。2008年1月至9月,规模达2356亿美元的短期跨境资本持续流入中国,2008年10月至2009年1月,伴随全球金融海啸爆发,合计629亿美元的短期跨境资本持续流出中国。欧洲主权债务危机爆发前后,2010年1月至9月,1069亿美元的跨境资本流入中国,但当年5、6、7三个月由流入转为流出,流出规模在304亿美元左右。2011年上半年,欧美经济逐渐复苏,新兴市场经济体增长强劲,2128亿美元的短期跨境资本回流中国。下半年欧元区债务危机持续发酵,短期跨境资本流向出现逆转。2011年10月至2012年1月间1122亿美元短期跨境资本外流,双向流动特征日益明显。

上述分析,再次印证了跨境资本流动有顺周期性的特征,容易积累系统性风险,因此有必要以逆周期的视角构建跨境资本流动宏观审慎预警体系,并对其可行性进行验证。

(三)指标选取和识别

1.指标选取原则。宏观审慎指标选取需遵循以下原则:(1)全面性。入选指标需涵盖跨境资本流动的各层次、各方面及各类主体(包括监管部门、银行、企业等)。(2)针对性。即应以尽可能少的预警指标,实现尽可能多的预警需求。(3)动态性。不断根据国际经济金融形势来修正指标内容,以确保预警的准确性。(4)时效性。要求所选指标在数值上的细微变化能敏锐反映跨境资本流动变化。(5)可行性。应尽可能采用在国内外相对成熟和权威的指标,以便于评价应用和国际比较。(6)独立性。为保证逆周期宏观审慎预警结果的有效性和合理性,必须要求每个指标相互独立,

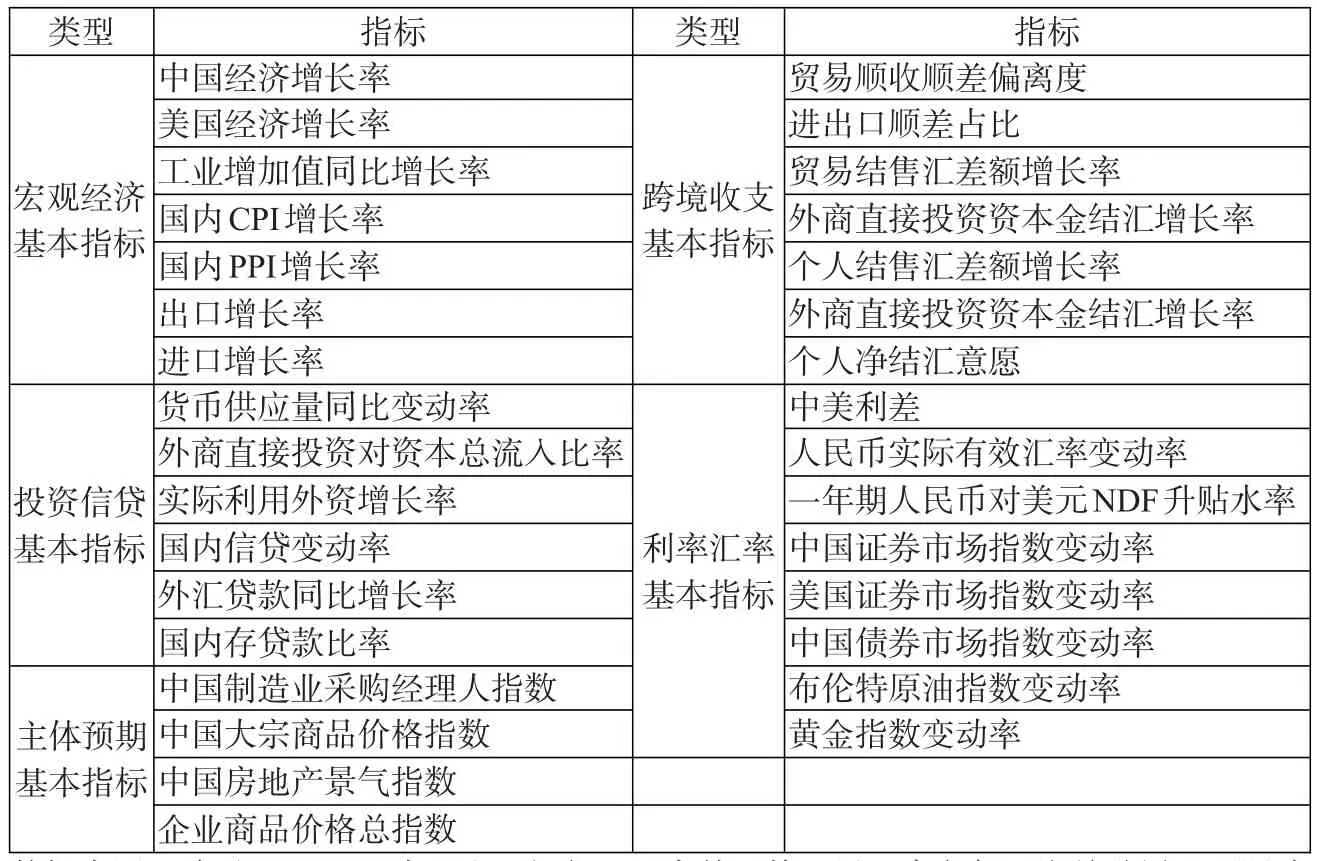

2.指标选取结果和数据来源。本文通过初步筛选,共确定了32项备选指标作为跨境资本流动预警指标,具体内容见表1。

本文通过计算上述备选指标与基准指标时间序列的灰色关联度,将关联度值大于0.9的4项指标:进出口顺差占比、人民币实际有效汇率变动率、贸易顺收顺差偏离度、货币供应量M2同比变动率作为同步指标使用,并进一步使用格兰杰因果检验法对其同步性进行检验。通过检验表明,以上4项指标与基准指标互为格兰杰原因,印证了上文中我们选取其作为同步指标的正确性。具体检验结果见表2。

(四)危机指数的合成

危机指数R具体计算公式为:

其中,x1,x2,x3,x4分别代表进出口顺差占比、人民币实际有效汇率变动率、贸易顺收顺差偏离度、货币供应量M2同比变动率的指标值;分别为各指标的均值;σ1,σ2,σ3,σ4分别为各指标的标准差;w1,w2,w3,w4分别为各指标的灰色关联度权重。

表1:跨境资本流动监测预警体系备选指标

表2:格兰杰因果检验结果

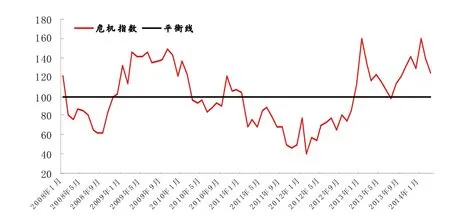

经计算,如图2所示,危机指数R=100说明当前跨境资本流动处于平衡状况;R>100应重点关注跨境资本流入式风险,R<100应重点关注跨境资本流出式风险,且数值越大说明相应的顺差、逆差失衡程度越大。

图2:危机指数走势图(2008.01—2014.03)

(五)预警指数的合成

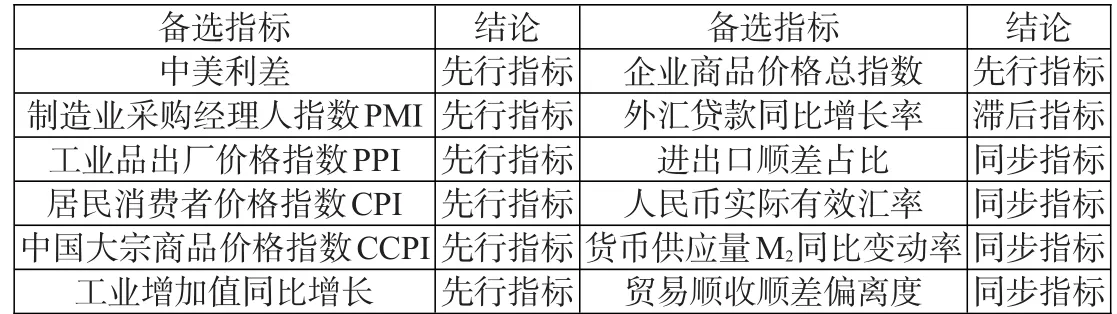

通过对先行指标分别作KMO检验和Bartlett球形检验,说明先行指标适合做因子分析。因此,本文采用主成分分析法提取特征值大于1的主因子。其中,X1为中美利差,X2为中国制造业采购经理人指数PMI;X3为工业品出厂价格指数PPI;X4为居民消费者价格指数CPI;X5为中国大宗商品价格指数CCPI;X6为工业增加值同比增长;X7为企业商品价格总指数。根据因子分析结果,得出各个因子的得分矩阵。在此基础上,计算预警指数公式为:

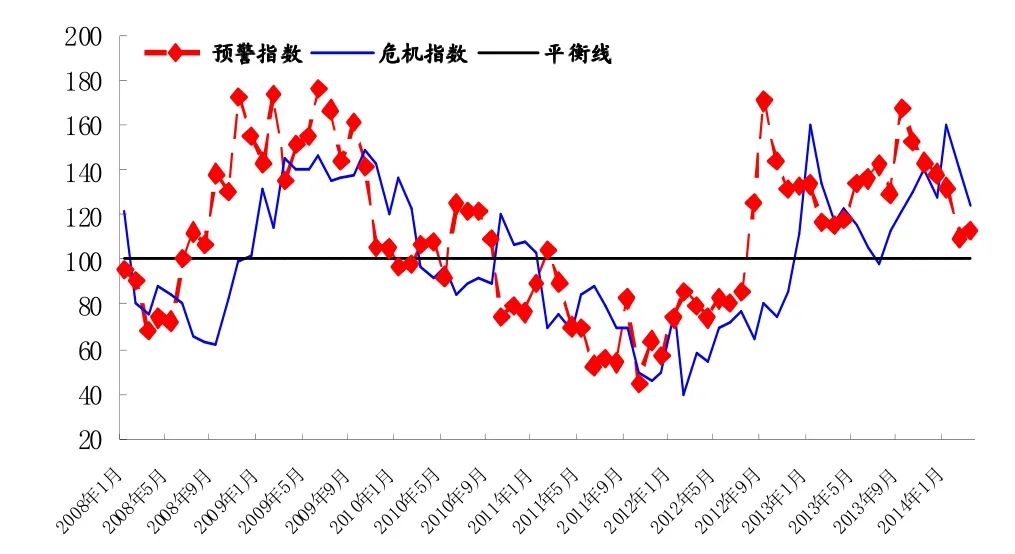

同危机指数一样,当预警指数C=100时,说明未来处于平衡状况;C>100应重点关注流入式风险,C<100应重点关注流出式风险。数值越大说明未来顺差、逆差失衡程度越大。将预警指数与危机指数进行比较来看(见图3),前者均领先或同步于危机指数达到跨境资本流入流出峰值,达到了预警目的。

图3:危机指数与预警指数走势图

(六)预警能力检验

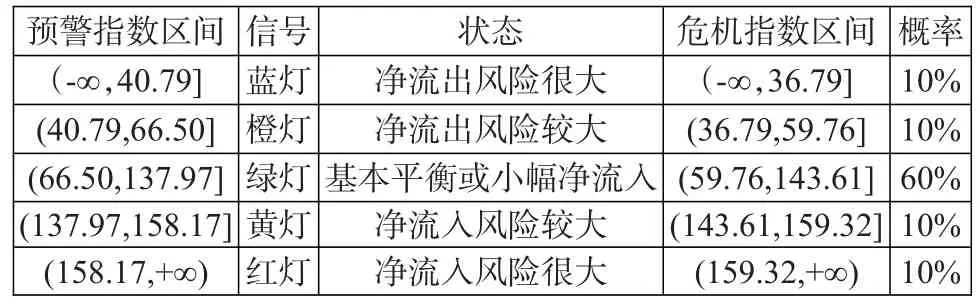

根据危机指数和预警指数的历史数据分别呈现的分布概率,确定两个指数的信号区间(见表3)。

表3:预警指数、危机指数运行区间及信号指示

按照信号的判定范围,对2008年1月至2014年4月期间危机指数发生的红灯和蓝灯月份进行预警检验(见表4)。

表4:预警指数检验结果

从表4可以看出,预警能力总体较好,通过了样本期内检验。实证检验结果与理论分析过程一致,中美利差(LC)、制造业采购经理人指数(PMI)、工业品出厂价格指数(PPI)、居民消费者价格指数(CPI)、中国大宗商品价格指数(CCPI)、工业增加值同比增长(GY)、企业商品价格总指数(QY)等几项指标对我国跨境资本流动危机有很好的预警能力。

四、实证分析与建议

既有研究中将宏观审慎管理理念融入跨境资本流动风险管理之中的尝试较少,本文尝试运用VAR模型对跨境资本流动系统性风险进行实证分析,并据此给出宏观审慎管理对策。

(一)VAR模型实证分析

本文选择向量自回归(VAR)模型,研究基准指标与先行指标的数量关系。将危机指数(R)序列作为基准序列,依次研究上述分析中的7项先行指标对其的影响程度。先行指标依次为:中美利差(LC)、制造业采购经理人指数(PMI)、工业品出厂价格指数(PPI)、居民消费者价格指数(CPI)、中国大宗商品价格指数(CCPI)、工业增加值同比增长(GY)、企业商品价格总指数(QY)。

1.序列平稳性检验。在建立模型之前需要对原序列和差分序列进行单位根检验,以测试其平稳性。从检验结果看,一阶差分后,序列的ADF统计值均小于5%显著水平下的临界值,为平稳序列。由此可知,上述序列均为1阶单整序列。

2.滞后期选择。将上述8项指标作为内生变量构建VAR模型,在5个评价统计量中有4个认为滞后期应选择2期,即建立VAR(2)模型。

3.模型的建立。模型应是一个含有若干8×8矩阵的表达式,此处将关于危机指数R的表达式单独展开如下:

表达式定量反映了在上述VAR模型中,7项先行指标及危机指数R本身的先行两期对危机指数R观察期的影响程度。从系数上看,中美利差(LC)和居民消费者价格指数(CPI)对R的变动影响较大。

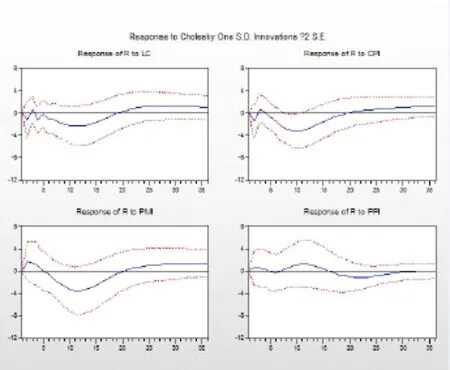

(二)脉冲响应分析

由图4可见,中美利差(LC)与跨境资本流动短期内呈负相关,长期内呈正相关,即中美利差增加在前19个月内引起跨境资本流出,其中第7—16个月作用最强,而在中美利差增加20个月后会增加跨境资本流入。

居民消费价格指数(CPI)与跨境资本流动在短期内呈负相关,在长期内呈正向相关。CPI的上升在第18个月内引起跨境资本流出,在第19—36个月内增加跨境资本流入。

制造业采购经理人指数(PMI)的增加最初对跨境资本流入产生正向作用,持续5个月后转而引起跨境资本反向运动,且幅度加大,尤其是第8—17个月时跨境资本流出危机程度最大,这可能与市场主体担心经济存在虚假繁荣的预期变化相关。这一影响在第20个月时再次发生方向反转,其后跨境资本流入压力持续增大,影响时间较长。

工业品出厂价格指数(PPI)的增加初期对跨境资本流动危机的发生影响较小,在第7—16个月内引起跨境资本流入,而后在第16—32个月内引发跨境资本流出,远期影响逐渐减小。

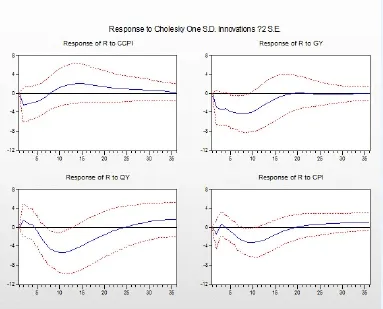

由图5可见,中国大宗商品价格指数(CCPI)的增加在第1—8个月引起跨境资本流出危机,以第2个月流出幅度最大、来势迅猛,然后逐渐减弱。在第9个月开始逐渐引起跨境资本流入危机,第12—18个月程度最明显,但影响较第一阶段更温和,长远看仍呈正相关关系,但程度逐渐减弱。

图4:LC、CPI、PMI和PPI一个标准差变化对R的冲击影响

企业商品价格总指数(QY)的增加短期内引起跨境资本流入压力,在4个月之后转而引发持续20个月的流出危机,影响强度超出其他各项指标,且在第10个月达到顶点。在第21个月开始又转为跨境资本流入危机,长远看程度渐强。即国内企业商品集中交易价格提高在近期和远期均能引起流入危机,但在中期需要警惕更大强度的流出危机。

工业增加值同比增长率(GY)的增加虽然在前期对跨境资本流动影响较大,但长期影响渐趋于0。

(三)宏观审慎管理对策

从上述结果发现,实证分析与理论逻辑较为一致,影响短期跨境资金流动的主要因素是价格(包括资金价格和商品价格)和经济景气程度。应对建议主要有:一是注重采取价格管理措施,如运用税率、利率、汇率及托宾税等价格工具,并通过价格传导机制对跨境资本流动实施有效的逆周期调节。二是要进一步探索将外汇存贷款规模与银行结售汇综合头寸管理限额相挂钩的宏观审慎管理工具。如2013年,国家外汇管理局采取的以银行综合头寸下限管理调节境内外汇贷款的措施,将管理重心转向宏观总量的管理,引入了逆周期的监管理念。三是实行资本管制控制资本流动,对特定的资本流动提取外汇准备金,以防范其突然大幅逆转带来的风险。

图5:CCPI、QY和GY一个标准差变化对R的冲击影响

五、结论

本文通过对跨境资本流动规模进行测度,验证了跨境资本流动具有顺周期性特点,因此对其进行宏观审慎预警及管理十分必要。本文突出之处在于将宏观审慎管理理论与跨境资本流动管理紧密结合,构建了跨境资本流动宏观审慎预警体系,并提出了宏观审慎管理措施。所选指标的覆盖范围广,并且遵循了宏观审慎预警指标选择的原则,较好地反映了宏观经济基本面,保证了危机指数与预警指数在一定程度上的代表性,为预警体系的构建奠定了良好的基础。鉴于当前经济形势的错综复杂变化,所选同步指标与先行指标的范围也可能发生变化,本文只是基于样本期内的跨境资本流动数据进行筛选,因此所选指标的科学性仍有待完善。

注:

①关于短期跨境资本规模月度数据的测算,本文在方法上采用张明的间接法(见参考文献)。在数据处理上,参考伦晓波的思路(见参考文献),后者将2000年至2004年的贸易顺差视为正常贸易顺差,使用加权移动平均法调整其余各期贸易顺差,权重为1.16。本文做数据处理时,将2000年至2003年的贸易顺差视为正常贸易顺差,权重为1.06。

[1]Bernanke,B.2009.Financial Reform to Address Systemic Risk.Remarks at the Council on Foreign Relations,(3).

[2]BIS.2005.Towards a More Operational Macroprudential Framework[R].75th Annual Report,(7).

[3]Borio C.2003.Towards a Macroprudential Framework for Financial Supervision and Regulation[J].CES I Economic Studies,49(2).

[4]Brouwer,H.2009.Macroprudentialsupervision:from concept to practice.28th SUERF Colloquium,The Quest for Stability Jointly organized and hosted by Utrecht University School of Economics.

[5]Kamgna.2009.Macro-Prudential Monitoring Indicators for CEMAC Banking System.MPRAPaper.

[6]巴曙松,王璟怡,杜婧.从微观审慎到宏观审慎:危机下的银行监管启示[J].风险管理,2010,(5).

[7]陈宝泉,范起兴,张燕,吴伟.我国短期跨境资本流入影响因素的实证分析[J].福建金融,2011,(2).

[8]杜鹏.我国跨境资本流动现状与特征分析[J].上海金融,2011,(6).

[9]管涛.关于加强对跨境资本流动均衡管理的思考[J].中国货币市场,2010,(1).

[10]黄亭亭.宏观审慎管理:原理、工具及应用难点[J].中国金融,2010,(12).

[11]李伟,乔兆颖,柳光程.短期跨境资本流动监测预警指标体系研究[J].金融理论与实践,2013,(4).

[12]李文泓.关于宏观审慎管理框架下逆周期政策的探讨[J].金融研究,2009,(7).

[13]周豪,温小敏.跨境资本流动风险监测预警指标体系的构建与实证分析[J].上海金融,2010,(5).

[14]钟辉.我国短期跨境资本流入风险防范研究[J].华北金融,2011,(8).

[15]张明.中国面临的短期国际资本流动:不同方法与口径的规模测算[J].世界经济,2011,(2).

[16]周小川.关于改变宏观和微观顺周期性的进一步探讨[OL].www.pbc.gov.cn,2009-3-6.

[17]周小川.金融政策对金融危机的响应——宏观审慎政策框架的形成背景、内在逻辑和主要内容[J].金融研究,2011,(1).

[18]周左庭,张谊浩,伦晓波.短期国际资本、广义货币供应量与经济波动[J].预测,2011,(2).

Research on the Prevention of Short-term Over-border Capital Flows Risks:From the Perspective of Macro-prudential

Li Wei Qiao Zhaoying Wu Xiaoli

(Jinan Branch of PBC,Jinan Shandong 250021)

This paper reviews the domestic and international existing studies about macro-prudential management and prevention of over-border capital flows risks,and summarizes the theoretical and practical basis.And based on the above,this paper constructed short-term cross-border capital flows risk early warning system for risk identification,and through VAR model to analyze quantitative relationship of the crisis index and the warning indicators,and revealed monthly impact that each index had on risk index.And then proposed macro-prudential management recommendations.

macro-prudential,over-border capital,flows risks,prevention

F830

A

1674-2265(2015)04-0040-07

(责任编辑 孙 军;校对 XY,SJ)

2015-3-15

本文只代表作者个人观点。

李伟,中央财经大学博士研究生,供职于中国人民银行济南分行,高级经济师,研究方向为国际金融;乔兆颖,供职于中国人民银行济南分行,研究方向为国际金融与数理统计;吴晓利,供职于中国人民银行济南分行,研究方向为国际金融。