转融券扩容、有限关注与解禁股的信息溢出

2015-06-05汲昌霖

汲昌霖

(山东大学经济研究院,山东 济南 250100)

转融券扩容、有限关注与解禁股的信息溢出

汲昌霖

(山东大学经济研究院,山东 济南 250100)

本文以转融券业务推行及两次扩容前后的解禁股为研究对象,考察该业务的执行对A股市场定价效率的影响。研究发现,相较于试点阶段,扩容后的样本波动显著减小,投资者注意力实现了更高效的配置,对股价的负向冲击效应减弱。因此,我国资本市场发展中卖空机制的存在对提高市场有效性具有重要作用。

转融券业务;解禁股;有限关注;卖空机制

一、引言

在没有卖空限制的前提下,资本市场中异质信念程度越强,预期收益就会越高(瓦里安,1985),从而使市场偏离有效,这一点在2010年以前的我国A股市场已经得到验证。换句话说,缺乏卖空约束会破坏资本市场的有效性,负面情绪表达的欠缺造成了股价的单边上涨,其后长时期的过度反应使我国A股市场脱节于实体经济。2010年3月31日我国启动了融资融券试点,正式推行卖空机制,但是较高的费率以及交易时间、空间的约束都使资本市场难以在短期内实现多空交易成本的对等,这种偏差的存在对市场效率产生了不对称的影响。

为了进一步完善卖空机制,中国证券金融公司于2013年2月28日推出转融券试点,并在接下来的一年多时间内连续两次进行扩容。截至2014年6月,转融券业务的试点证券公司已达到73家,转融券标的证券数量为628只,覆盖了沪深市场绝大部分融资融券标的的股票,占A股流通市值的70.3%。转融券意味着可供融券的股票数量几十倍的增长,一度被认为是做空时代的真正来临,但从推出起一直存在较大争议:一方面,国内多数实务界人士认为,在并不规范的我国股市增添做空工具,可能会对A股市场中各类投资者的盈利模式造成颠覆性的改变,机构投资者通过做空套利谋取超额利润,成为股市的投资主体,中小投资者的获利空间变得越发狭小,逐步被边缘化。另一方面,欧洲在应对2011年美国国债危机时措施强硬,颁布了卖空禁令,当局认为:“卖空交易一旦与谣言结合就很容易被滥用,而不再是一种有效的投资策略”。面对争议,国内转融券业务的推行是否会导致A股市场产生较为严重的投机操作?两次转融券的扩容是否增进了A股市场的有效性?本文力求找寻证据以厘清上述争论,并给出建设性意见。本文内容安排如下:第二部分是文献综述与理论框架;第三部分是实证检验,分析转融券业务的做空效应和对股价的影响;第四部分是结论及政策建议。

二、文献综述与理论框架

基于有效市场理论,股份解禁作为提早公开的事件会使信息价值提前融入股价,因此,没有信息含量的解禁股股价下跌引起了国内外学者的研究兴趣。学界在两个方向形成了相对一致的解释:一是认为解禁股供给数量的增加会带来股价下跌。菲尔德和汉卡(Field和Hanka,2001)的实证证据表明,股份解禁的异常收益在随后的数周内都没有反弹,持续供给的股份导致市场的供需失衡,造成了股价的永久性下跌。基于类似的结论,很多学者认为股票市场中的需求曲线是下倾的,而非传统金融理论中水平的需求曲线。除需求曲线下倾理论外,包括后来的微观结构理论、投机泡沫理论都可以归结于股票供给的实际增加造成股价下跌。二是基于解禁信息预期的股价下跌。在市场弱有效的前提下,如果股东意识到股价可能遭受负向冲击或非流通股股东的不当行为,投资者的负向期望会使减持的心理效应超过实际效应(黄建欢等,2009),而比预期更糟的内部人交易会增大投资者的逆向选择,减少市场的流动性,这些因素都会造成解禁股的负向价格效应。

转融券业务推行的初衷在于使知情者能够利用正反两方面的私有信息进行杠杆交易,更有效地促进股价向公司的内在价值回归,实现提高市场定价效率的政策效果。然而,资本市场中过载的信息导致了注意力的贫乏,关注能力有限使得注意力的配置成为影响决策质量的关键因素。同样,在股票市场上,有限关注决定了投资者对信息的分析能力会受到一定的约束(阿布迪等,2010;贾春新等,2010),导致股票基本面相关信息的反应不足(英格伯格等,2009)。异质信念的存在会使股价背离真实价值,有限关注在这里强调的是投资者决策中理性与实现理性能力的差距,而异质信念使这种理性欠缺反映到真实的股价中。此时的市场会将二者的结合表达出一个较低的定价效率甚至是股价的阶段性暴跌,即对于真实价值的完全背离。

上述理论及背景使转融券业务的出现在弥补卖空机制不健全的同时,也可能为投机者打开了一扇盈利之门。巴伯和奥迪恩(Barber和Odean,2008)认为,当面临许多选择且搜索与筛选成本较高时,投资者倾向于那些操作决策范围集中且更能引起他们关注的股票。解禁事件能够制造出股票的高交易量,增大股票的可见度,因此可以更大程度地吸引投资者的目光,而股份解禁时股价较为明显的下行预期和转融券业务的推行为投资者提供了做空的动力和手段,诱发了市场中的投机效应。

2013年我国推行转融券试点,大幅度地改善了券源不足的问题,被认为是做空时代的真正到来,但国内对于转融券业务与股价关系的研究几乎空白。综合上述分析并结合我国实际,本文提出以下两个假设:

H1:转融券业务扩容使转融券标的股票数量增多,股票收益的下降程度减少,即对股价的负向冲击效应减弱。

H2:卖空限制导致的股票价格高估程度与投资者意见分歧程度正相关,即异质信念越强,股价高估程度越大,解除卖空限制后,股价受到的负向冲击也越大,转融券扩容可以减轻这种负向冲击。

同时,为剔除信息效应,使所有样本置于同一个关注水平下,本文以没有信息含量的解禁股作为研究转融券业务的载体,进行实证分析和检验。

三、对转融券扩容与股价关系的实证分析

(一)数据描述

本文选取转融券试点推出及两次扩容(即2013 年2月28日、2013年9月18日、2014年6月23日)3个时间点前后60个交易日的919只解禁股进行考察。为保证数据质量,进行了如下处理:一是在事件窗口内存在停牌的,认为存在重大干扰事件给予排除;二是单次解禁小于总股本5%的样本,视为无法引起市场关注给予排除;三是涉及同一只股票的分批解禁,如果估计窗口的时间有重合,将靠后的解禁事件排除,否则作为不同样本使用。经过上述调整,共包括727只股票的863次解禁事件。数据来源于万得数据库和CCER经济金融研究数据库。

(二)对假设1的实证检验:基于异常收益的计算与比较

测度转融券业务对股市的影响,其核心在于对事件前后股价的变化进行比较。考虑到后期的横截面检验,本文根据布朗和沃纳(Brown和Warner,1985)的研究定义如下变量:个股的累计异常收益(公式1);累计平均异常收益(公式2)。

其中,Rit和RMt分别为第t天第i只股票的收益率(按照复权后的股价计算)和市场收益率。以往的研究中,多以上证综指和深证成指作为市场收益的标准,由于本文的研究样本中含有大量中小板和创业板的股票,它们的走势及活跃程度与主板市场差别显著,为提高数据的精确度,本文加入中小板和创业板股指作为对应股票的市场收益率标准。

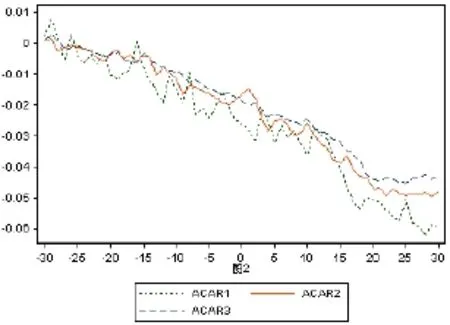

上图中显示了事件前后的累计平均异常收益的变化趋势,横轴数字表示与事件日前后间隔的天数,CAR代表普通解禁股的累计平均异常收益,ACAR代表可融券解禁股的累计平均异常收益(为简化描述,下文均用CAR和ACAR代表)。

从图1、图2可以看到,3个事件日前后的CAR 和ACAR均为负值,这与以往的实证结果一致,即解禁事件带来了负向价格效应。同时3个事件点的累计平均异常收益逐步趋平于横轴,表明随着解禁事件在市场中的频繁出现,其对于投资者的心理效应逐渐减少,市场对于其所带来的负面效应越来越适应。

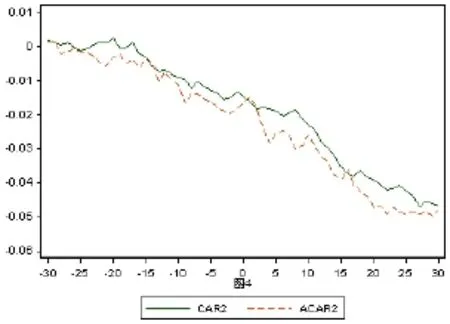

图3、图4、图5是对转融券业务的试点推行及两次扩容事件中CAR和ACAR进行的比较。发现3次事件中ACAR均小于CAR(将二者差值定义为SAR),说明除了解禁事件本身的负向价格溢出,转融券对股票产生了额外的负向价格效应,表示为SAR。对SAR可能的解释有两种:一是转融券业务推行后,完善了做空机制,使市场中的负面情绪得以表达,促进了市值的修复;二是投机者利用转融券业务进行做空牟利或对冲套利,使股票价格产生偏离。由于在转融券业务试点以前,我国已于2010 年3月31日和2010年4月16日分别推行了融券试点和股指期货两种做空业务,可以认为3年的时间能够充分修复以往被高估的股价,因此,SAR更大的可能来源是投机性做空。

图1:3个事件日的普通解禁股累计平均异常收益

图2:3个事件日的可融券解禁股累计平均异常收益

图3:试点推行的CAR与ACAR比较

图4:第一次扩容的CAR与ACAR比较

图5:第二次扩容的CAR与ACAR比较

我们通过t检验比较3次事件中的SAR(见表1、表2),发现两条线的差距逐渐减小,意味着扩容后转融券标的股票数目的增加分散了投资者的注意力,使做空力量变得分散,证实了假设1。我们还能够发现,在解禁的20个交易日之后,ACAR不再下降,可能的原因是我国的融券期限分为3天、7天、14天、28天和182天5个档,多数融券者为减少不确定性,倾向于选择快进快出的交易策略驾驭泡沫,在攀登等(2008)的宝钢权证交易研究中,发现投资者平均持有时间为5.367天。因此,绝大多数投资者在28个交易日之前结束了融券交易,使两条线趋向于渐近,这也间接支持了SAR的第二种解释。

表1:SAR变量的描述性统计

表2:SAR的比较检验结果

(三)对假设2的实证检验:基于异质信念的做空机制对股价影响的分析

本文基于投资者的异质信念即分歧程度来解释转融券业务推行及扩容后的股价变化。对于投资者异质信念的衡量,学术界通常使用的代理变量包括SIGMAraw(夏伦,1993),SIGMAab(高,2006)以及TURNOVER(米勒,1977;波美,2005),分别是转融券标的股票在事件日之前估计期(-250,-31)的个股收益率标准差、超额收益率标准差以及换手率。对于市场的基本面,选取市盈率P/E和市净率P/B来考察上市公司股价的估值情况,如果整体估值偏高,会增大投资者做空的可能性,因此其累计异常收益可能被二者部分解释,两个指标在模型2中也作为做空因素的控制变量。成交量VOLUME反映了股票市场上的交易规模,体现出股票在市场上的影响力。

本文考察的是转融券的做空效应对股价的影响,因此将证券市场上的另一种做空工具股指期货纳入模型作为控制变量。以市场拟合度最高的权重指数沪深300作为股指期货的代理指标,如果转融券标的股票同时也是沪深300股指期货,那么通过股指期货卖空,从理论上会对转融券卖空的效应产生一定的影响,故引入虚拟变量HS300,同时是转融券标的和沪深300的股票取值1,否则取0。

本文用来解释平均累计异常收益的主要变量是卖空比例,即某只股票的融券余额占当天全部交易金额的比例。从理论上看,异常收益与卖空比例有直接的关系,卖空比例越高,负的异常收益应该越大,在这里用SSR表示。

结合上述分析及变量的选取,得出以下两个模型:

模型1:

模型2:

在实证检验中,本文没有考察试点阶段的CAR1 和ACAR1,一方面是由于试点阶段的可转融券股票只有90只,ACAR样本过少造成数据波动较大,同时也无法进行回归分析;另一方面,文章主要考察转融券扩容的政策效果,所以主要针对两次扩容进行回归分析。

表3结果显示,模型1中代表投资者意见分歧的3个变量与CAR(-30,30)都呈现较为显著的负相关关系,说明投资者的异质程度可以较充分地解释股价的累积异常收益,即卖空限制会抑制股价的负向表达,带来股票价格的高估,证实了假设2。基本面的各个变量系数均不显著,说明在限售股份解禁的这个特殊阶段,相比于基本面的一些信息,解禁本身所释放出的较大信息量更能吸引投资者的关注,成为影响其决策方向的重要因素。

在模型2中,加入了卖空比例和股指期货变量,SSR与ACAR呈负相关关系,同时,代表投资者意见分歧的3个变量的系数都存在一定程度的减小,说明负的累计异常收益可以部分地被SSR解释,即转融券业务对股价产生了负向效应。股指期货的系数在结果中并不显著,意味着对于个股而言,来自于整个市场的力量对其价格走向没有显著作用。对两次扩容比较可以发现,第二次扩容中,SSR的系数减小,说明随着转融券扩容的进行,标的股票数量的增加分散了做空投机者的关注,减轻了可融券个股的做空压力,这种变化说明了转融券标的的扩容促进了资本市场的有效性,进一步证实了假设2。

上述实证结果来自日数据的分析,为保证结论的稳定性,重新选取各变量周数据进行稳健性检验。被解释变量为CAR(-6,6),估计窗口为(-50,-7),其他解释变量不变,数据均以周为单位进行提取和计算。结果显示如表4,各个变量的显著程度与利用日数据所得结果无明显变化,本文结论稳健。

表3:基于日数据的实证结果

四、结论及政策建议

本文以A股市场中的解禁股为研究对象,考察作为当前主要做空工具的转融券业务的推行对A股市场定价效率的影响。研究结果表明,在转融券试点推行阶段,有限的可转融券标的仍能够吸引相对过量的关注,无法引导市场达到理性,投机效应占据主导地位。随着转融券扩容的不断进行,可转融券标的股票的增加丰富了投资者的选择,更合理地配置了投资者的注意力,也提供了更多的空头供给,使ACAR不断向CAR靠近,说明市场的有效性得到了提高,对股价的负向冲击效应减弱,政策效应得以体现。

对金融监管当局而言,其政策的制定应兼顾市场与监管两个维度。在市场方面,为了完善和发展我国证券市场的卖空机制,应进一步放宽对融资融券的限制,逐步增加转融券标的证券,同时调整保证金比例,降低融券成本,放宽“投资者适当性”标准,以拓展投资者可做空的范围和能力;在监管层面,就本文实例而言,首先需要防范类似于转融券与解禁利空效应的叠加,同时对上市公司的信息披露进行高度关注,包括其真实性以及是否存在通过择时披露以管理短期利益等行为,对于做空机制的建设初期可能产生的相关问题和风险,在必要时采取适当措施,保证证券市场的平稳运行。建立完整的卖空机制后,如遇到金融危机等重大的负面冲击时,应该把重点放在消除由于非理性因素导致的价格波动的增加,必要时刻,可借鉴欧洲监管当局的强干预措施,进行短暂有限范围的卖空限制。

表4:基于周数据的实证结果

参考文献:

[1]Miller.Risk,1977.Uncertainty and Divergence of Opinion[J].Journal of Finance,32.

[2]Diamond,Douglas W.,and Robert E.1987.Verrecchia.Constraints on Short-selling and Asset Price Adjustment to Private Information[J].Journal of Financial Economics,18.

[3]Field.L.,and Hanka G.,2001.The Expiration of IPO Share Lockups[J].Journal of Finance,56.

[4]Hong H.,Scheinkman J.and Xiong.W.2006.Asset Float and Speculative Bubbles[J].The Journal of Finance,61.

[5]Barber,B.M.and T.Odean.All That Glitters:The Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors[J].Review of Financial Studies 21.

[6]Ofek,E.,and M.Richardson,.The IPO Lock-up Period:Implications for Market Efficiency and Downward Sloping Demand Curves.Working Paper.

[7]Eric C.Chang.,2007.Short-Sales Constraints and Price Discovery:Evidence from the Hong Kong Market[J]. Journal of Finance,5.

[8]Alex Frino,Steven Lecce,2011.Andrew Lepone. Short-Sales Constraints and Market Quality:Evidence from the 2008 Short-Sales Bans[J].International Review of Financial Analysis,26.

[9]Scheinkman,J.,2003.Over Confidence and Speculative Bubbles[J].Journal of Political Economy,111.

[10]Chen,Joseph,Harrison Hong,and Jeremy C. Stein,2001.Forecasting Crashes:Trading Volume,Pastreturns,and Conditional Skewness in Stock Prices[J].Journal of Financial Economics,61.

[11]黄张凯,赵龙凯,祖国鹏.限售股解禁的价格效应研究[J].金融研究,2010,(9).

[12]黄建欢,尹筑嘉,粟瑞.中国股市限售股解禁的减持效应研究[J].管理科学,2009,(4).

[13]廖理,刘碧波,郦金梁.道德风险、信息发现与市场有效性[J].金融研究,2008,(4).

[14]褚小俊,刘思峰.股份解禁的微观市场结构效应研究[J].南开经济研究,2012,(2).

[15]翟爱梅,钟山.卖空机制对股票价格波动的影响[J].南方经济,2012,(8).

Refinancing Securities Expanding,Limited Attention and the Information Overflow of Restricted Shares

Ji Changlin

(Center for Economic Research,Shandong University,Jinan Shandong 250100)

This paper was based on the implementation of refinancing securities business and the expansion of totally two times near the event as a research object,examining its speculation effect and policy role.We found that in first stage,less shares attracted more attention,to make a single stock under high pressure,there were significant negative returns and volatility.After the expansion,investors’attention gradually be dispersed and the fluctuation decreased.Therefore,the government should further improve the mechanism of the securities short selling,which will be conducive to improve the efficiency of a-share market in China.

restricted shares,limited attention,refinancing securities,heterogeneous beliefs

F832

A

1674-2265(2015)04-0022-06

(特约编辑 张立光;校对 RR,GX)

2015-3-15

国家社科重大委托项目(12AJL010),山东省社科规划重大委托项目(14AWTJ01-7),同时受“泰山学者建设工程专项经费资助”。

汲昌霖,男,辽宁大连人,山东大学经济研究院,研究方向为行为金融学、中国资本市场。