高管内部薪酬差距对旅游企业绩效的影响

2015-06-01荆亚宇

荆亚宇,张 峰

(华侨大学旅游学院,福建 泉州 362021)

高管内部薪酬差距对旅游企业绩效的影响

荆亚宇,张 峰

(华侨大学旅游学院,福建 泉州 362021)

对2008年12月31日前上市的21家旅游公司的2009—2013年样本数据的多元回归分析显示,高管内部薪酬差距与旅游企业绩效呈显著负相关关系,即缩小高管团队内部薪酬差距能够增强企业高管团队内部的交流及协作,有利于企业的良性发展。旅游企业的高管薪酬体系应兼具公平性与激励性,应采取政府监管和社会监督机制并行的方式,使资本市场不断透明化、合理化,以促进企业绩效的持续改善。

企业高管;内部薪酬差距;旅游上市公司;企业绩效;多元回归分析法

旅游业已成为我国战略性支柱产业,对促进国民经济增长发挥着重要作用。作为我国国有企业改制的领头羊,其经营绩效以及内部管理机制均被其他企业仿效学习,上市公司的运营状况也被誉为行业的“晴雨表”。然而,备受关注的企业高管“天价薪酬”事件也存于旅游行业中,旅游上市公司高管过高的年度报酬引起了社会公众的质疑。以深圳华侨城和中青旅为例,2013年华侨城高管人员的平均年薪为135万元,2009—2013年间中青旅高管人员的平均年度报酬也超过了百万,且2013年其高管人员平均年薪达到了418万元(本文中出现的具体薪酬数据均从上市公司年报中整理而得)。虽然有个别案例显示,中国版“限薪令”颁布后企业高管年度薪酬依然居高不下的现象时有发生,但我们尚无法判定旅游企业高管领取的年度报酬是否与公司业绩相符合,也不了解当前旅游企业的高管薪酬激励机制是否能促进企业绩效的提升。现有研究对高管内部薪酬差距与企业绩效之间的关系一直存在争议。本文以旅游上市公司为研究对象,运用多元回归方法探究高管内部薪酬差距对企业绩效的影响,以期对旅游企业的实际运营发展提供有益借鉴。

一、理论依据与研究假设

在企业实际发展过程中,薪酬结构设定对企业的影响非常重要[1],但目前,学术界和实务界对企业高管人员薪酬结构的关注相对较少。就薪酬差距理论的研究而言,学术界的争议未曾间断,并且形成了锦标赛理论和行为理论两大派别。锦标赛理论的支持者认为层级间大的薪酬差距可以降低代理成本,促进管理层与股东的利益一致,进而提高公司业绩[2]。行为理论则认为企业管理层内部薪酬差距较大能够激发下属的努力,但是企业分配不公会使员工产生负面情绪,降低高管团队的凝聚力,不利于企业运营发展[3]。

关于薪酬差距与企业经营业绩关系,学术界有正相关、负相关、倒U型三种争论。一是认为薪酬差距与企业绩效呈显著正相关关系,指出薪酬差距较小不利于提高企业生产效率,可能会造成高能力人才的付出与回报不相匹配的现象,进而引发不满,对企业健康运营产生消极影响[4-8]。二是认为薪酬差距与企业绩效呈显著负相关关系。Pfeffer的研究认为,较大的薪酬差距会减少团队成员之间的交流,不利于组织团队内部的合作,会降低企业绩效[9];张正堂和李欣[10]、鲁海帆[11]的研究也发现,高管内部的薪酬差距越大,越会对企业经营业绩产生消极影响。三是认为薪酬差距与企业绩效呈倒U型关系。有学者认为薪酬差距与企业绩效二者之间的关系已经无法用单纯的线性关系来拟合,二者之间的关系与呈倒U型模型相吻合,存在区间效应,即薪酬差距存在一个拐点,拐点之前扩大高管薪酬差距能够提高企业绩效,但是一旦超过这个拐点就会出现相反的作用[12]。据此,就高管内部薪酬差距对企业绩效的影响提出三个竞争性假设:

Ha高管内部薪酬差距与企业绩效呈显著正相关关系,即扩大薪酬差距有利于提高企业绩效。

Hb高管内部薪酬差距与企业绩效呈显著负相关关系,即缩小薪酬差距有利于提高企业绩效。

Hc高管内部薪酬差距与旅游企业绩效呈倒U型关系,即随着薪酬差距的增大,企业绩效先增后减。

二、研究设计

(一)样本选择与数据来源

旅游上市公司是指主营业务与旅游相关,并在沪深两市挂牌交易的公司。本文选取2008年12月31日前上市的旅游企业为研究对象,以2009—2013年作为研究样本区间,并对样本作以下剔除:(1)剔除2008年以后上市的旅游企业。(2)剔除财务状况异常的ST、*ST类以及净资产为负的上市公司。包括ST宝利来和ST东海A两家ST类公司,以及3家净资产小于0的公司,分别是零七股份、西安旅游、张家界。零七股份2009年的净资产为负,西安旅游2011年的净资产为负,张家界2009—2011年的净资产均为负。(3)剔除主营业务在样本区间发生重大变化的上市公司。(4)剔除主营业务与旅游相关性较低的上市公司,主要是指九龙山和曲江文旅。九龙山2011年的业务收入中,房地产成为主导性收入,所占比重超过90%,而旅游饮食服务业收入的比例仅为2.8%;2011年药品行业的收入成为曲江文旅业务收入全部来源。经过上述剔除,最终整理得到21家旅游上市公司的105个样本数据。旅游上市公司高管团队薪酬数据主要来自国泰安数据库(CSMAR),其他变量数据来源于巨潮资讯网上下载的公司年度报表。采用Excel计算相关测度指标,运用Eviews6.0软件处理和分析2009—2013年间的面板数据。

(二)变量定义及设计

1.自变量

即高管内部薪酬差距(GAP)。大多数学者一般选取上市公司年度报表中披露的“薪酬最高的前三位高级管理人员”或“薪酬最高的前三位董事”作为“高管”,本文根据我国实际情况并参照我国《公司法》中的相关规定,把公司的董事长、总经理、副经理、财务负责人以及上市公司董事会成员和监事会成员都列入高管人员的范畴。高管内部薪酬差距是指公司高管团队成员之间年度报酬的差距。薪酬可分为货币薪酬和股权激励两种形式。鉴于我国企业在近几年才开始实施股权激励计划,企业高管人员持股比例低、甚至零持股现象较为普遍[13-14],以及单纯地阅读上市公司公开的年报报表数据不能明确区分哪些股票是高管个人购买的、哪些是公司奖励的,本文根据文献[15]~[17],选取“薪酬最高的前三位高级管理人员”作为“高管”,并把高管在任期内领取薪酬*此薪酬是指年报中公布的货币性收入,不包括股票权力。本文假定总经理是高管团队中薪酬金额最高的前三位高管人员之一。不足12个月的换算成年度薪酬,同时参照文献[5],从绝对薪酬差距和相对薪酬差距两个角度衡量高管内部薪酬差距。

2.因变量

即企业绩效。参照文献[18],本文以净资产收益率(ROE)为企业绩效衡量指标。

3.控制变量

借鉴辛清泉等[19]、方军雄[20]的研究在模型中引入如下控制变量。

(1)企业规模(Lnsize)。国内外的研究成果大多表明,高管报酬与公司规模之间存在相关关系。因此,我们首先加入企业规模这一控制变量,以公司年度主营业务收入的自然对数进行衡量。

(2)资产负债率(Lev)。资产负债率反映总资产中通过负债筹资的比例。

(3)首席执行官的兼任情况(Plur)。公司董事长与总经理由一人兼任,其对公司的经营决策权利较大,因此报酬可能更高。但也可能存在如下情况:两职合一虽然能够增强对公司的控制力,但所获得的在职消费等隐性收入将势必增加,在职消费和其他权利的增加可能降低其对货币薪酬的敏感度。因此,引入此变量作为控制变量,若两职兼任取值为1,否则取值为0。

(4)企业性质(Qua)。企业主要包括国有企业和非国有企业两种,本文针对不同的企业性质进行赋值,当企业为国有性质时赋值为1,反之赋值为0。

综上,本研究涉及的变量的定义及其计算方法如表1所示。

表1 变量定义与设计

(三)模型设定

根据上述理论分析和研究假设,本文构建如下的回归模型:

ROEi,j=α+β1Gapi.j+β2Lnsizei,j+β3Levi,j+β4Pluri,j+β5Quai,j+εi,j

(1)

(2)

三、实证结果与分析

(一)描述性统计

结合各变量的原始数据发现,旅游企业的经营业绩波动幅度明显。北京湘鄂情2009年的企业绩效不理想,企业净资产收益率为-29.41;在众多旅游上市公司中,深圳华侨城股份有限公司的经营业绩令人瞩目,在样本区间内,其净资产收益率均在6.2以上(5年间公司净利润都大于30亿元,2013年的净利润达到最大值44亿元)。

根据表2中的描述性统计量,结合各变量原始数据可以发现,我国旅游上市公司高管内部薪酬差距(绝对薪酬差距、相对薪酬差距)相差较大:高管团队内部绝对薪酬差距最大值为194.13(2011年北京湘鄂情),最小值仅为0;同样地,高管团队相对薪酬差距的最大值高达2.58。由于2009年易食股份的总经理并未从公司获取报酬,故在研究样本区间内,2009年易食股份的相对薪酬差距为0。此外,在样本区间我国旅游上市公司的资产负债率平均数达到42.24%,相对较高,这在一定程度上解释了不同旅游企业高管薪酬相差较大的原因。各主要变量的描述性统计分析如表2所示。

表2 主要变量的描述性统计分析

从表2可见,净资产收益率变量的标准差为5.19,表明旅游上市公司净资产收益率波动幅度较为显著;净资产收益率的均值大于中位数(4.76>4.74),表明1/2以上的旅游上市公司的净资产收益率低于旅游行业净资产收益率的平均水平;高管团队内部绝对薪酬差距中位数为10.66,均值为10.17,中位数显著大于均值,说明我国旅游上市公司中高管内部薪酬差距较大的公司数量所占比重较大;绝对薪酬差距的标准差波动幅度较大,同样说明旅游行业的高管团队内部收入分配悬殊现象较为严峻。

(二)多元回归结果分析

本文运用多元回归法分析高管内部薪酬差距对旅游企业绩效的影响。经过Hausman检验,本文模型属于固定影响模型。鉴于面板数据的截面成员较多而时间跨度较小,且面板数据可能会存在异方差,故在分析时采用加权最小二乘法进行回归,并选择怀特异方差修正方法。回归结果如表3所示。

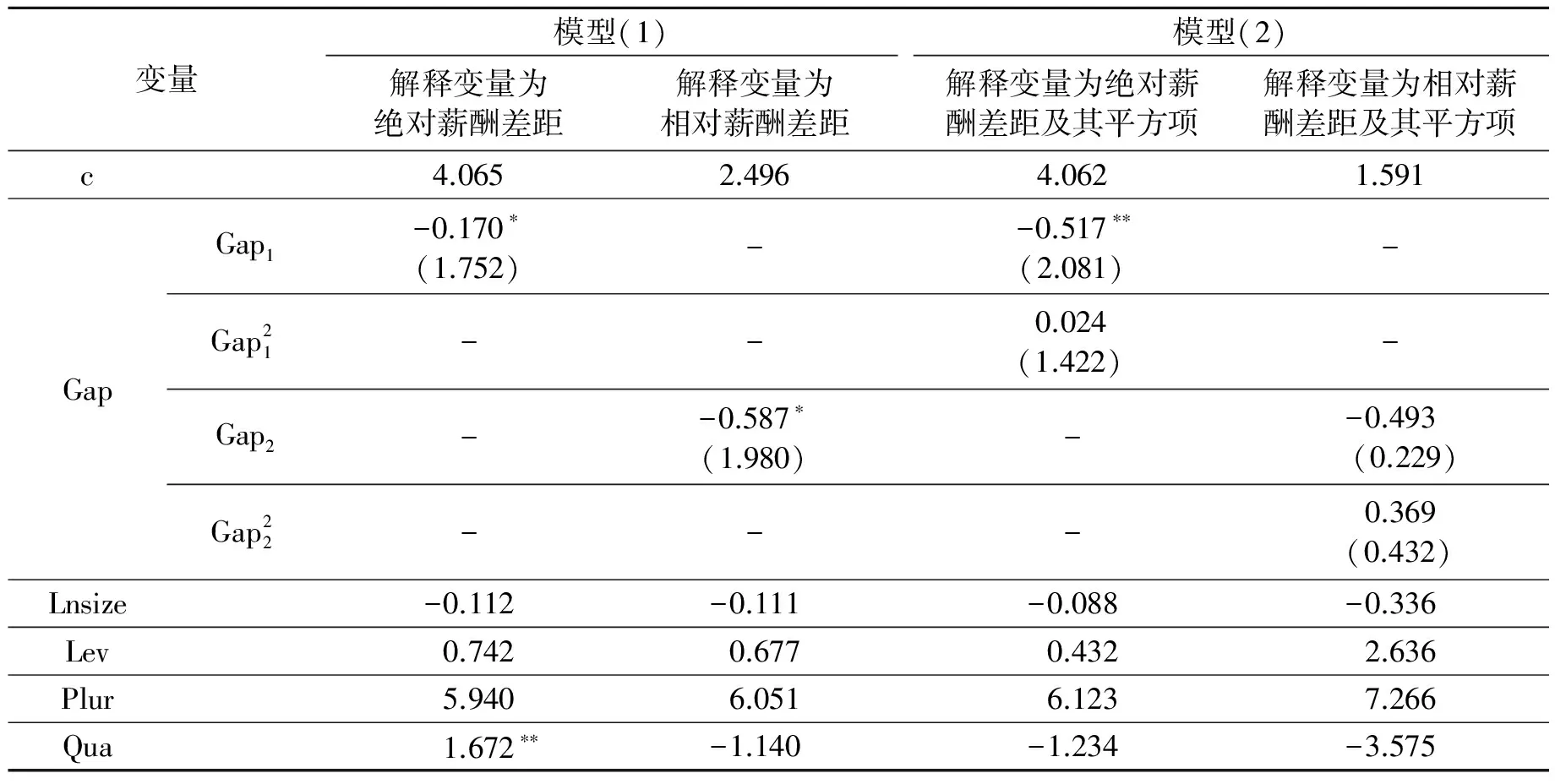

表3 高管内部薪酬差距与企业绩效的关系:面板数据回归分析(N=105)

注:c表示模型中的常数项;**表示5%水平上显著;*表示10%水平上显著;括号中为回归系数的T值,为双尾检验。

由表3可知,模型(1)中,绝对薪酬差距和相对薪酬差距对企业绩效的回归系数均为负数,且通过了显著性的检验:高管团队内部绝对薪酬差距的回归系数为-0.170,对应的T值为1.752,通过了10%的显著性检验;高管团队内部相对薪酬差距的回归系数为-0.587,对应的T值为1.980,通过了10%的显著性检验。回归结果同样表明,企业规模、资产负债率、董事长与总经理两职兼任情况及企业性质均会对企业绩效产生一定的影响。模型(1)的回归结果说明,缩小高管内部薪酬差距有利于提高旅游上市公司的企业绩效,故文中的Ha没有得到支持。为了进一步探讨高管内部薪酬差距对企业绩效的影响是否存在区间效应,文章对模型(2)分别进行了回归,基于回归结果可以发现,当以绝对薪酬差距及其平方项作为解释变量时,高管团队内部绝对薪酬差距的回归系数小于0且通过了显著性检验,但绝对薪酬差距平方项的回归系数大于0且未通过显著性检验;当以相对薪酬差距作为解释变量时,高管团队内部相对薪酬差距的回归系数小于0但未通过显著性检验,相对薪酬差距平方项的回归系数大于0且通过了显著性检验;因此,文中Hc未得到经验数据的支持。

上述多元回归结果表明,我国旅游上市公司高管内部薪酬差距(绝对薪酬差距和相对薪酬差距)与企业绩效显著负相关,因此文中的Hb得到完全支持,印证了行为理论的合理性。究其原因,可以从以下几个方面予以解释:(1)文章研究结果符合我国自古以来主张的平均主义倾向。以往国有企业中存在的“不患寡而患不均”的思想依然存在于当代企业的经营管理理念之中。为此,从公司持续稳定发展的角度出发,企业在制定薪酬制度时会注重压缩高管团队成员的年度报酬差距,强调团队沟通及合作,体现组织内部的相对公平性,提升公司高管人员的满意度。(2)我国还处于市场尚不健全、法制尚不完善的经济转型时期,企业不得不团结核心力量(高层管理人员),积极应对内部技术创新和外部激烈的市场竞争,以维持自身运营发展。(3)政府监管和社会舆论监督在一定程度上发挥着作用。2009年财政部办公厅出台了《金融类国有及国有控股企业负责人薪酬管理办法(征求意见稿)》,这份被称为中国版“限薪令”政策的颁布,明确规定国有金融企业负责人最高税前年度报酬不得超过280万元,而且企业负责人的薪酬由基本年薪、绩效年薪、福利性收入和中长期激励收益构成。此外,自2005年以来,我国上市公司高管人员年度报酬不断透明化,为社会公众的监督作用奠定了坚实基础。

(三)稳健性检验

为了增强回归结果的可靠性和说服力,本文做如下稳定性检验:选取“薪酬最高的前三位董事”作为“高管”,采用绝对薪酬差距和相对薪酬差距两个衡量指标,检验高管内部薪酬差距对旅游企业绩效的影响,实证结果均与上述结论一致。

四、结论与政策启示

(一)主要结论

旅游上市公司高管内部薪酬差距与企业绩效之间呈负向线性相关,即缩小高管团队内部薪酬差距能够增强企业高管团队内部的交流及协作,共同为公司发展做出贡献,符合行为理论的预期。

(二)政策建议

1.高管薪酬机制的设定应兼具公平性与激励性

在现代企业薪酬体系中,高管薪酬由货币薪酬和股权激励两部分组成,本文主要研究的是高管货币性薪酬激励问题。根据本研究结果可知,缩小高管内部薪酬差距有助于提高企业绩效,即注重压缩高管人员的收入差距能够促进公司更好地发展。但是企业应该严防由于绝对公平滋生的“搭便车”现象,如果高管团队成员付出不同而获得报酬却相差无几,则会严重挫伤高付出者的积极性,对企业健康发展造成消极影响。因此,旅游上市公司高管薪酬体系应在不过分扩大高管内部薪酬差距的前提下兼具激励之功效,股权激励是实现这一体制的有效方法之一。已有学者指出,我国上市公司的高管年度报酬已经逐步与公司经营业绩相挂钩,实施股权激励可以建立起高管年度报酬和企业经营绩效二者之间的密切联系,从而更好地激励高管人员为公司创造价值。

2.强化政府监管和社会监督

伴随着上市公司高管“天价薪酬”事件的不断曝光,深深刺痛了社会公众的神经,上市公司高管人员过高的报酬引起了国家的重视。就国家层面而言,政府相关部门应强化“限薪令”的实施效果,加强对上市公司薪酬激励的管理;就舆论监管而言,企业高管内部薪酬差距悬殊显著等分配不均现象受到社会公众的热切关注,公众可借助社会舆论监管公司高管薪酬激励问题。政府监管和舆论监督双管齐下,以提高资本市场的透明度和合理性。

(三)研究局限性及展望

本研究存在如下两方面的不足:(1)研究样本数较少。目前,我国旅游类上市公司较少,经过剔除一些不满足条件的公司后,研究样本数就更少,这可能会影响本研究结果的说服力。(2)薪酬的测度指标选取不全面。本文在实证研究过程中分析了货币化薪酬对旅游企业经营业绩的影响,而忽视了企业高管人员在职消费和股权激励等,因而高管内部薪酬差距指标的衡量存在一定的片面性。

企业高管薪酬激励问题是一个比较复杂的议题,虽然国外学术界对此问题的研究已经相对成熟,但这宜将相关研究结论直接用来解释我国企业高管薪酬激励问题。因为我国国有企业中“奖优不惩劣”等现象普遍存在。若要全面探讨旅游上市公司高管内部薪酬差距对企业经济后果的影响问题,还需要深入地探索和分析。笔者认为,就薪酬差距对企业绩效的影响而言,可从下面几个方面展开研究:(1)选取服务性企业作为研究对象,分析服务性企业高管内部薪酬差距对企业经营业绩的影响,以此来说明中国版“限薪令”颁布后高管内部薪酬差距与企业绩效之间的关系。(2)完善薪酬测度指标。薪酬的衡量指标选取除了货币化年度报酬之外,还应包含高管人员获得的股权激励以及各种福利、在职消费等收入。一方面,越来越多的企业正逐步实施股权激励计划,高管人员股权报酬收入明显高于货币化年薪的现象时有发生;另一方面,鉴于在职消费的隐蔽性特点以及监管机制不健全等因素,高管人员常常利用职务之便进行过度自我激励,造成在职消费现象普遍存在。所以,在高管薪酬的衡量指标选择时,应纳入股权激励和在职消费两个方面,以更好地研究高管薪酬激励问题。

[1]JENSEN M C,MURPHY K J.Performance pay and top management incentives[J].Journal of Political Economy,1990(98):225-264.

[2]LAZEARE,ROSENS.Rank-ordertournamentsasoptimumlaborcontracts[J].JournalofPoliticalEconomy,1981,89(5):841-864.

[3]MILGROMP,ROBERTSJ.Aneconomicapproachtoinfluenceactivitiesinorganizations[J].AmericanJournalofSociology,1988,94(1):154-179.

[4]MILKOVICHG,NRWMANJM.Compensation[M].5thed.Homewood,IL:Irwin,1996.

[5]林浚清,黄祖辉,孙永祥.高管团队内薪酬差距、公司绩效和治理结构[J].经济研究,2003(4):31-41.

[6]卢锐.管理层权力、薪酬差距与绩效[J].南方经济,2007(7):60-70.

[7]刘春,孙亮.薪酬差距与企业绩效:来自国企上市公司的经验证据[J].南开管理评论,2010,13(2):30-39.

[8]黎文靖,胡玉明.国企内部薪酬差距激励了谁[J].经济研究,2012(12):125-136.

[9]PFEFFERJ,NANCYL.Theeffectofwagedispersiononsatisfaction,productivity,andworkingcollaboratively:evidencefromcollegeanduniversityfaculty[J].AdministrativeScienceQuarterly,1993,38:382-407.

[10]张正堂,李欣.高层管理团队核心成员薪酬差距与企业绩效的关系[J].经济管理,2007,29(2):16-25.

[11]鲁海帆.高管层内薪酬差距、CEO内部继任机会与公司业绩研究:基于锦标赛理论的研究[J].南方经济,2010(5):23-32.

[12]BINGLEYP,RIKSSONT.Paydispersionandworkforceperformance:moderatingeffectsofincentivesandinterdependence[J].StrategicManagementJournal,2002,23(6):491-512.

[13]李增泉.激励机制与企业绩效:一项基于上市公司的实证研究[J].会计研究,2000(1):24-30.

[14]魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000(3):32-41.

[15]刘子军,刘智强,廖建桥.上市公司高管团队薪酬差距影响因素与影响效应:基于本土特色的实证研究[J].组织行为与人力资源管理,2011,23(9):119-128.

[16]张成心,周春梅.旅游企业高管内部薪酬差距对企业绩效的影响研究[J].乐山师范学院学报,2014,29(7):63-69.

[17]荆亚宇,周春梅.我国旅游上市公司高管的薪酬存在粘性吗[J].上海金融学院学报,2015(5):105-114.

[18]周春梅,张成心.管理层权力、高管——员工薪酬差距与旅游企业绩效[J].旅游学刊,2014,29(9):101-109.

[19]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007(8):110-122.

[20]方雄军.我国上市公司高管的薪酬存在粘性吗[J].经济研究,2009(3):110-124.

(责任编辑 马 诚)

Effect of Pay Gap in Top Management on Performance ofListed Tourism Companies

JING Ya-yu,ZHANG Feng

(School of Tourism Management,Huaqiao University,Quanzhou 362021,China)

This paper conducted a multiple regression analysis of the relationship between pay gap in the top management and corporate performance for 21 Chinese listed tourism companies during 2009-2013.The results suggest that pay gap in the top management and corporate performance shows a significant negative correlation.It means that reduced pay gap in the top management can enhance the commutation and collaboration within the team and promote the healthy development of tourism companies.The paper therefore proposes that the executive compensation system of tourism companies include criteria of fairness and incentive and supervision from government and public be strengthened to improve the transparency and rational regulation of capital market to sustain the improvement of corporate performance.

top management;internal pay gap;listed tourism companies;firm performance;multiple regression analysis

2015-09-08

2015-12-28

中国旅游研究院(研究生)优奖计划基金资助项目(20141304)

荆亚宇(1991-),女,硕士研究生,研究方向为旅游企业财务管理。通讯作者:张峰(1978-),男,副教授,博士,研究方向为企业管理。E-mail:1208046138@qq.com

F590

A

1673-4432(2015)06-0049-07