山西金融结构的优化

2015-05-30郑世娟

摘 要:文章选取山西省1993—2012年的金融结构与产业专业化、多样化数据,分别从金融总量结构、金融机构结构、金融市场结构以及金融融资结构,使用GMM估计方法实证检验了金融结构对产业专业化的影响。结果表明,山西省现阶段的金融总量结构与金融市场结构与产业专业化负相关;金融机构结构、金融融资结构与产业专业化呈U型和倒U型,并且各指标都处于拐点的左侧。因此,需要对山西省金融结构进行优化,充分发挥金融对产业专业化发展的支持和推动作用。

关键词:金融结构 产业专业化 山西省

中图分类号:F127,F830 文献标识码:A

文章编号:1004-4914(2015)01-172-02

一、文献综述

产业结构调整离不开金融的支持与助推,而金融能否对产业转型发展产生作用,取决于金融结构合理性。因此,在“十二五”这个进行产业转型的大背景下,研究金融结构对产业专业化的效用,具有重要的理论意义和实践价值。本文摒弃了只分析金融总量与产业结构的传统研究思路,对各金融结构与产业专业化的关系进行了分析。

关于金融结构与产业结构之间的关系,国内外有许多的文献资料,但是由于研究的视角和方法不同,得到的结果也不是统一的。大多数学者认为,金融结构对产业结构优化调整有积极的促进作用。例如,Beck、Levine(2002),范方志(2003),费磊(2013)等;还有一部分学者通过研究发现,金融结构的变化并不能推动产业结构的优化升级,例如,胡竹枝(2012)苏勇、杨小玲(2010)等。就山西省而言,齐莲英(2003)、张朝兵(2010)等学者认为金融总量结构与经济发展有较强的正相关关系,但是对金融结构与产业结构关系的实证研究却较为罕见。

为了较全面地研究金融结构与产业发展的问题,本文将吸收并借鉴相关成果,以山西省为研究对象,分别对金融总量结构、金融机构结构、金融市场结构,金融融资结构与产业专业化、多样化的关系进行分析,以期为转型期山西省金融结构的优化调整提供参考和借鉴。

二、山西省金融结构现状分析

(一)山西金融结构整体情况分析

从存、贷款规模上看,山西在2006年存、贷款总额为13365.97亿元,到2012年达到35735.2亿元,存、贷款额分别以平均18.4%、16.55%的速度逐年波动增长。而全国存、贷款总额在2006年为586295.41亿元,2012年为1615976.88亿元,平均增速分别达到17.86%、12.71%。

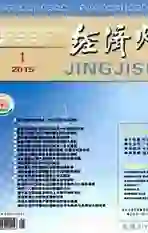

金融相关比率(FIR)是指某一时点上金融资产总额与国民财富的比值,在大多数研究中,经常把它简化为金融资产总量与国内生产总值(GDP)的比值。由图1可知,2006年山西金融相关比率值在中部6省中居于领先地位,但在随后6年中增速缓慢,逐步与中部其他省份拉大了距离。

(二)山西金融机构现状

2006年—2012年间,在山西金融机构中,银行业所占比重高于非银行金融机构2至3成,且呈逐年扩大的趋势,二者资产增速基本持平,但银行业金融机构资产总额远高于非银行金融机构资产总额,说明山西金融机构自身实力逐年提高,但整体结构有待完善。

在2006—2012年间,同中部其他省份一样,山西银行集中度保持在40%至55%之间。山西金融机构比例中,四大国有商业银行依然占据主导地位,但其增速明显低于股份制商业银行和农村合作机构,后者的日渐扩展促使山西金融机构呈现出多元化发展趋势。

(三)山西金融市场结构现状

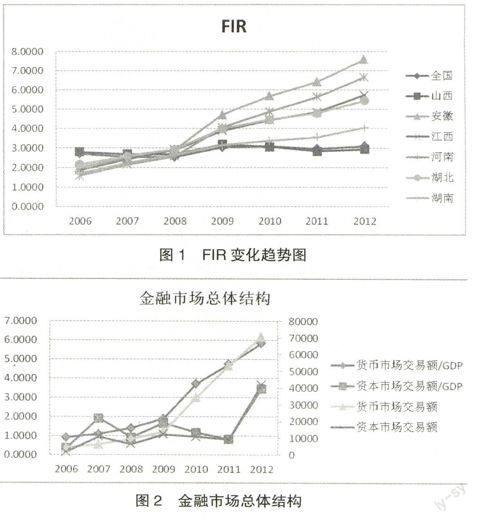

金融市场作为金融机构与金融工具的统一体,是金融结构体系的重要组成部分。由图2得出,在2006年—2009年间,山西货币市场和资本市场交替上升,而在2009年以后,货币市场得到迅猛发展,其市场交易额所占GDP比重远远高于资本市场,但就全国而言,山西货币交易额占全国比重仍然较低,最高值仅为2.25%,证券化比率高于全国平均水平,且在中部6省中居于领先地位。

(四)山西省金融融资结构现状

非金融企业外源融资中直接融资比率的高低能够反映金融市场的发达程度和金融市场的结构层次(此处应该有两个备注:(1)外源融资;(2)直接融资)。分析表1,近年来山西直接融资有了一定程度的发展,融资结构和方式呈现多元化局面。但间接融资的主体地位依旧没有改变,说明山西在吸引外部融资、优化融资结构等方面有待提高。

三、金融结构与产业专业化分析

(一)指标分析

(二)金融结构与产业专业化线性关系分析

A1、A2列对金融总量结构与产业专业化的关系进行了分析,结果显示,A1列中FIR的系数为-0.63,且在1%的水平上t统计量具有显著性;A2列除了考虑FIR外,纳入FIR的平方项, FIR的系数依然为负,并且在10%的水平下t统计量具有显著性,其平方项的系数虽然为正但并不显著,说明山西省金融总量结构与产业专业化之间并不具有非线性关系,其间只存在负向关系。

B1、B2列对非银行金融机构结构与产业专业化的关系进行了分析,结果显示,B1列中FYHJG的系数为-0.43,且在1%的水平上t统计量具有显著性;B2列除了考虑FYHJG外,纳入FYHJG的平方项,FYHJG的系数依然为负,并且在5%的水平上t统计量具有显著性,其平方项对产业专业化表现为显著的正效应,说明了非银行结构与产业专业化之间存在U型关系。山西省现阶段FYJJG最大值为0.4075,处于U型曲线的下降阶段。

C1、C2列对银行业金融机构结构与产业专业化的关系进行了分析,结果显示,C1列中YHJG的系数为-0.34,但不显著;C2列除了考虑YHJG外,纳入YHJG的平方项,YHJG的系数依然为负,并且在1%的水平上t统计量具有显著性,其平方项对产业专业化表现为显著的正效应,说明了银行业金融机构结构与产业专业化之间存在U型关系。山西省YHJG2007年之后该指标处于U型曲线的下降阶段,这也是C1列中银行业金融机构结构对产业专业化产业明显阻碍作用的原因之一。

D1、D2列对金融市场结构与产业专业化的关系进行了分析,结果显示,D1列中SCJG的系数为-2.22,且在5%的水平上t统计量具有显著性;D2列除了考虑SCJG外,纳入SCJG的平方项,SCJG的系数依然为负,并且在10%的水平下t统计量具有显著性,其平方项的系数虽然为正但并不显著,说明山西省金融市场结构与产业专业化之间并不具有非线性关系,其间只存在负向关系。

E1、E2列对金融融资结构与产业专业化的关系进行了分析,结果显示,E1列RZJG的系数为负,但并不显著;E2列纳入RZJG的平方项,RZJG的回归系数依然为负,且在1%的水平上t统计量具有显著性,其平方项的回归系数则为正,且在1%的水平上显著,说明了金融融资结构与产业专业化之间存在U型关系。山西省现阶段RZJG最大值仅为0.08,仍处于U型曲线下降阶段,由此E2列中融资结构对产业专业化表现为明显负向作用作出了解释。

四、结论

综合以上分析不难看出,现阶段山西省金融总量结构和金融市场结构对产业专业化有明显的抑制作用;非银行金融机构结构、银行业金融机构结构以及金融融资结构都与产业专业化存在U型关系。因此,山西省要充分发挥金融结构对产业发展的助推作用,需要大力发展非银行金融机构,完善非银行金融机构体系,积极培育和发展金融市场,建立多层次的资本市场体系,扩大直接融资的比重。

参考文献:

[1] Goldsmith R W. Financial Structure and Economic Development[M].New Haven: Yale University Press,1969

[2] McKinnon,Ronald .I.Money and Capital in Economic Development[M].Washington,DC:The Brookings Institution,1973:1—23

[3] Carlin,W.,C.Mayer. Finance,Investment and Growth[J].Journal of Financial Economics,2003,69(1):191—126

[4] 刘世锦.为产业升级发展创造有利的金融环境[J].上海金融,1996(4):3-4

[5] 伍海华,张旭.经济增长、产业结构、金融发展[J].经济理论与经济管理,2001(5):11-16

[6] 王翔,李凌.金融发展、产业结构与地区增长[J].财政研究,2013(5):33—36

[7] 苏勇,杨小玲.资本市场与产业结构优化升级关系探讨[J].上海财经大学学报.2010(2):90—97

[8] 胡竹枝.金融结构变化对产业结构升级影响的实证研究——以广东省为例[J].金融理论与教学.2012(3):16—19.

(作者单位:山西大学经济与管理学院 山西太原 030006;作者简介:郑世娟,山西大学经济与管理学院研究生,研究方向为数量经济学。)

(责编:若佳)