新“医院会计制度”下药品成本的核算

2015-05-30张惠芳

摘 要:新《医院会计制度》《医院财务制度》对医院库存物资—药品科目核算进行新的规定,取消药品购销差价,药品库存核算由零售价改为批发价。文章就医院运行过程遇到管理和财务方面问题,提出医院应如何规范管理和准确核算。

关键词:药品 批发价 成本

中图分类号:F233 文献标识码:A

文章编号:1004-4914(2015)01-154-02

新《医院会计制度》《医院财务制度》运行已两年多了,经过新、旧医院会计科目库存物资—药品科目的核算方式的转换、变更,在核算过程中遇到问题并解决问题,使药品成本核算及财务运行管理过程能够平稳、有序、准确。下面笔者就这一核算过程进行详述。

一、新、旧制度下药品核算的规定

1.旧、制度下医院药品管理及销售成本核算。1998年颁布的《医院财务制度》、《医院会计制度》,从1999年起开始执行,药品管理遵循“计划采购、定额管理、加强周转、保证供应”的原则。财务核算的科目设置“药品和药品进销差价”两个一级明细科目,“药品”下设置“药库”、“药房”两个二级明细科目,“药库”下设置西药、中成药、中草药三级明细科目,“药房”下设置门诊、住院、门中、门草三级明细科目。备抵科目“药品进销差价”下按照西药、中成药、中草药设置二级明细科目。制度规定:医院药品统一按零售价核算,药品进销差价为批发价和零售价之间差额,月末按当月药品销售额和药品综合差价或综合加成率计算药品销售成本,并借记“药品成本”。但是按此方法计算的“药品成本”是根据“药品进销差价”计算得来,存在计算差额,不能真实反映“药品实际成本”。

2.新、制度下医院药品管理及销售成本核算的意义。2010年颁布的新《医院财务制度》、《医院会计制度》,从2012年起开始执行,1998年颁布的《医院财务制度》《医院会计制度》同时废止,设置一级科目“库存物资”,即存货,是指医院为开展医疗服务及其他活动而储存的低值易耗品、卫生材料、药品、其他材料的统称。存货的管理要按照“计划采购、定额定量供应”。财务核算科目设置一级科目“库存物资”下设置“药品”、“低值易耗品”、“卫生材料”、“其他材料二级科目,“药品”下设置“药库”、“药房”两个三级明细科目,“药库”下设置西药、中成药、中草药四级明细科目,“药房”下设置门诊、住院、门中、门草四级明细科目。制度规定:医院药品统一按批发价核算,取消药品进销差价,月末按当月药品销售额的批发价核定药品实际销售成本。并借记“医疗业成本”。按照新制度核算的“药品成本”是按照发出药品批发价,能真实客观反映药品成本,但是受到各级医院硬件和软件条件影响,具体核算时的准确度有一定限制。

二、新、制度下药品核算的方法

为了解决老百姓“看病难、看病贵‘问题,这次公立医院改革提倡要取消药品加成,取消“以药养医”的机制,直接以药品销售的批发价核定药品成本。具体药品成本核定有;狭义和广义之分,药品成本的狭义概念即:药品费是指直接销售耗用的药品成本。广义概念是指:药品消耗的直接成本和间接成本,包括药品销售成本、人员成本,管理成本等。新制度要求药品成本核算使用购进价计价,但是没有具体核算方法和步骤,管理方法简单笼统,宁夏地区目前只有“宁夏医科大学附属医学院”及“宁夏自治区医院总院”可以直接从医院管理系统HIS中提取到药品销售成本,即当月药品销售的批发价,而其他医院情况是医院已实现了信息化管理,但是医院信息管理系统没有细化到每个环节,无法和新会计制度要求成配比,无法提取药品成本核算所需所有信息。笔者所在的宁夏石嘴山市第二人民医院的实际情况是在实际核算时,只能采取“医院药品信息系统”提取部分核算信息,其余采用手工方法核算,具体方法如下:

1.新会计制度下药品库存科目余额的结转。新会计制度下药品科目余额结转时,具体有两种方法:

(1)药品差价确定法。根据药品/药库药品、药房药品、药品/药品差价三个科目的期末余额,按西药、成药、草药分类分别倒推计算,具体公式有:

药品差价率=药品差价/药品库存零售价余额(药库药品+药房药品)

药品库存差价金额=药品差价率*药品库存零售价余额(按药库药品、药房药品分类计算)

药品余额(批发价)=药品库存零售价余额-药品库存差价金额

此方法因为涉及到科目“药品差价”,而“药品差价”是一个长期沉淀积累的科目,计算“药品差价率”时有“四舍五入”情况,会造成“药品差价”出现差额,由此倒挤计算得出的各药品库房余额和药品药房余额也会出现差额,不能真实体现各库存药品的批发价余额。长此以往,还会使各库存药品的批发价余额出现混乱。

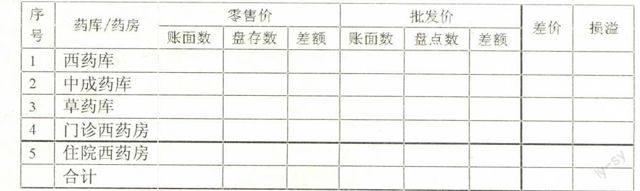

(2)药品库存余额批发价确定法。根据具体明确的时点盘点药品库存,以确定各药库及药房药品盘点汇总金额,各药库及药房盘点表中的药品按批发价(采购价)、零售价、差价分别填列并汇总,如下表:

盘点表上的药品批发、零售定价,依据政府明文规定并且严格执行的招标采购价和以此确定的零售价,药库采购人员据此价格将药品通过“药库管理程序”入库至各药库,再出库至各药房。所以有理论根据,可以用各药库及药房药品盘点的零售价确定批发价,汇总表经主管院长签字批示后,财务根据上述汇总表进行会计处理以确定各药库、药房的批发价余额。借:药品进销差价、待处理财产损益(差额),贷:药品/药库、药品/药房。

2.药品/药库核算。药品在药库的管理及核算就比较简单,目前各个医院采购使用的药品都是通过“集中招标采购”的方式,医院药品采购人员根据统一的“药品招标采购“目录采购药品,药品经“药库管理程序”入库至各药库,再出库至各药房,药品入库时已经有了执行政府的招标采购价和零售价,月末报表可以清晰汇总批发价、零售价、药品进销差价。药品核算人员与药品管理员相互配合,确保库房药品明细账与财务部药品明细分类账相符。

3.药品/药房核算。药品在发出时,应当根据实际情况采用个别计价法、先进先出法或者加权平均法确定发出药品的实际成本。计价方法一经确定,不得随意变更。

(1)药房从药库领取药品,按照领取药品的成本,借记“库存物资—药品—药房”科目,贷记“库存物资—药品—药库”科目。药房将药品退回药库,按照领取药品的成本,借记“库存物资—药品—药库”科目,贷记“库存物资—药品—药房”科目。

(2)药房卖出药品结转药品销售成本时,按卖出药品的实际成本,借记“医疗业务成本/药品费/西、成、草”科目,贷记“库存物资—药品—药房”科目。

4.药品销售成本计算方法。

(1)直接法。直接从医院HIS系统中提取数据,药房应用软件系统中统计当月各药房销售成本,但就之前所述截止目前,宁夏地区只有“宁夏医科大学附属医学院”及“宁夏自治区医院总院”可以直接从医院管理系统HIS中提取药品销售成本,其他医院情况是只能通过系统提取部分数据,大部分计算只能依靠间接法。

(2)间接法(倒挤法)。首先,明确时点在月底对医院各药库、药房进行盘点,盘出各药库、药房库存数。核定药品库存数量、批发价(成本价)、零售价、药品进销差价,根据新会计制度下药品库存科目余额的结转,确定新“医院会计制度”中会计科目“库存物资/药品/药库、药房期末余额(批发价)”。其次,每月药库购进、药房领用按进价核算,属于简单会计处理。第三,月末计算当月各药房药品销售成本时,计算公式如下(所涉及表格见右):

药品差价率=药品差价(药品进销差价上月余额+药品进销差价本月发生额)/药品库存零售价余额(药库药品上月余额+药库药品本月发生额+药房药品上月余额)

药品进销差价额=药品进销差价率*药品本月销售额

药品成本=药品零售额-药品进销差价额

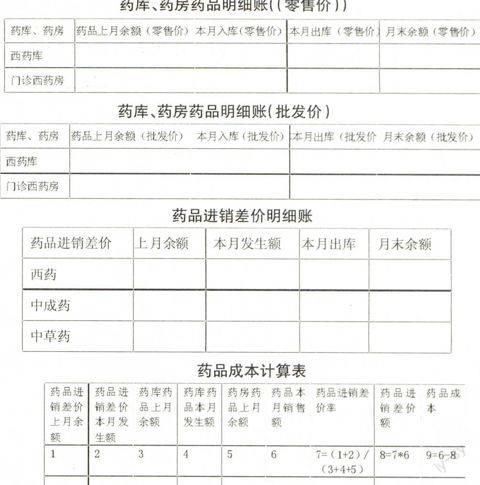

此方法的缺点前已叙述过,药品库房核算因药品库房入库有数量、进价、零售价、药品进销差价,此方法计算不涉及倒挤计算成本问题。但是药房核算比较复杂,领用药品为批发价,药品销售为零售价,月末由于医院信息管理系统HIS系统不完善,月报表只有药品销售零售价价格。想要计算本月药品销售成本(及本月药品批发价),得通过一系列公式通过“药品进销差价”倒挤计算得出。数据成本和实际发生销售成本的差异性,造成的各药品药库、药房批发价余额出现差额,不能真实反映各库存地药品的批发价余额,还会使各库存药品的批发价余额出现混乱。作为一种暂缓演化过程,建议在此情况下只能采取药品/药库药品、药房药品,设立药品库存零售价明细账和药品库存批发价两种方式进行管理。有药品会计按此制定:(1)药库、药房药品明细账(零售价);(2)药库、药房药品明细账(批发价);(3)药品进销差价明细账,月末分别登记核算报送至财务科,按下列具体公式核算,具体公式有:

{1}药库、药房药品月末余额=上月末药库、药房药品库存数+本药库、期药房药品购进-本月药库、药房药品消耗

{2}当月药品综合进销差价率=(上月药品进销差价余额+本月药品进销差价发生额)/(药库药品上月余额+药库药品本月发生额+药房药品上月余额)

{3}当月药品进销差价额=当月药品综合进销差价率*当月药品销售金额

{4}当月药品销售成本=当月药品销售金额-当月药品进销差价额

按上述方法计算应注意两点:(1)当月药品进销差价率按“当月药品综合进销差价率”计算更准确,按“当月药品进销差价率”计算因无“库存药品上月余额”,会造成药品当月“进销差价金额”有差额。(2)药品核算时,“当月药品综合进差价率”按西药、成药、草药分别核算,“当月药品销售成本”按各药房分别核算,

三、结束语

医院药品管理工作是医院管理的重要组成部分,药品收入占医院医疗业务收入40%~50%,药品采购资金占医院整个资金支出的50%~60%。药品管理的程序设置、环节衔接,直接反映着医院经济管理的水平。如实反映和监督药品采购及保管,药品库存增减及结存,可以确保库存物资与药品的配置发挥最大效益。医院的内控制度对药品管理流程进行制约,财务细化药品核算、复核使药品数据真实可靠。

参考文献:

[1] 国家财政部.医院会计制度,医院财务制度

[2] 何克春.新制度下医院药品成本计算方法的探讨.中国卫生经济,2012(8):92-93

[3] 孙艳梅.新旧医院会计制度转换药品调整须先行.中国卫生经济,2011(8):88-89

(作者单位:石嘴山市第二人民医院 宁夏石嘴山 753000;作者简介:张惠芳,高级经济师,研究方向:会计理论、财务管理、经济核算)

(责编:若佳)