会计业务流程再造新思维看点

2015-05-30李言芹

作者简介:李言芹(1977.11-),女,山东青岛,通标标准技术服务有限公司,本科,中级会计师。

摘要:随着市场经济的发展和全球经济一体化进程的加剧,我国企业的运作模式发生了巨大变化。处于激烈的市场竞争中的企业,所需要的信息不再仅局限于企业内部,也包含对外部市场环境、尤其是能够影响企业决策的宏观经济政策的数据信息。企业所需要的会计业务流程也较之以往有很大不同。企业的会计业务流程亟需再造。基于此,笔者试对企业会计业务流程再造进行探讨,希望有助于我国企业的未来发展。

关键词:企业;会计业务;流程;再造;信息技术

一、引言

随着市场经济的发展和全球经济一体化进程的加剧,我国企业的运作模式发生了巨大变化。处于激烈的市场竞争中的企业,所需要的信息不再仅局限于企业内部,也包含对外部市场环境、尤其是能够影响企业决策的宏观经济政策的数据信息。企业的会计业务流程也较之以往有很大不同。如何结合外部市场经济环境,有效整合企业的财务与非财务信息,是目前我国现代企业实施战略管理的需求。会计业务流程再造在此背景下应运而生。

二、企业会计业务流程再造概述

企业会计业务流程再造是一个持续改进的过程。首先,企业会计业务流程是指企业的会计循环。会计循环作为企业业务流程的重要组成部分,是企业为了有效反映和控制经营活动,以财务信息为对象的一系列活动。会计业务流程负责从业务流程中收集可用数据,进行汇总、分析、加工之后生成企业管理流程所需要的信息,是管理流程与业务流程的链接“媒介”,为企业管理者和会计信息使用者提供可靠信息。

随着市场经济的发展和全球经济一体化进程的加剧,我国企业的运作模式发生了巨大变化。处于激烈的市场竞争中的企业,所需要的信息不再仅局限于企业内部,也包含对外部市场环境、尤其是能够影响企业决策的宏观经济政策的数据信息。企业所需要的会计业务流程也较之以往有很大不同。企业的会计业务流程亟需再造。

三、我国企业传统会计业务流程的弊端与局限性

随着市场经济的发展和全球经济一体化进程的加剧,我国企业的运作模式发生了巨大变化。传统的会计业务流程已无法满足处于激烈的市场竞争中的企业需求,在企业的高速发展中暴露出许多弊端与局限性。

根据传统的企业会计模式,凡是企业发生的业务活动,往往是在业务发生一段时间之后,相应的原始凭证才获得整理与汇总,才被送至财务部门进行审核与报销等进行相关处理。财务部门针对这些原始凭证,审核无误后经由各方管理者签字,并最终进行编制凭证、登记明细账和总账、出具报表等处理。这样的会计业务处理流程容易导致企业的相关财务数据“滞后”,不利于企业管理者和利益相关者及时做出决策。

与此同时,传统的会计业务流程无法满足企业各方利益相关者对会计信息的需求。传统的会计业务流程体系多是由财务部门独立完成,难以对企业各业务流程进行整体、全局性的把控。这一特点使企业财务人员难以收集到企业所有业务活动的数据。因此,会计处理结果也难以从财务视角反映企业全貌。至于市场价格、客户满意度等对企业决策有重要影响的信息,财务人員难以充分获取。

此外,传统的会计业务流程只是对财务信息和以“价值”信息为主的财务事项进行描述,很多非财务信息没有被充分考虑。实际上,能够影响企业管理者决策的不仅有财务信息,非财务信息对企业管理者及相关利益者的决策也十分重要。而传统的会计业务流程在对原始凭证信息进行筛选、过滤的同时,忽略了许多其他信息。对管理者和其他利益相关者的决策无法提供可靠依据。

四、企业会计业务流程再造的关键点——“信息技术”

当前,我国企业会计业务流程再造的关键点是“信息技术”。在会计业务流程再造中运用信息技术是时代所需,也是企业发展和抵御市场竞争力的必然需求。信息技术与企业的会计业务流程再造相互依存。然而,如何在会计业务流程再造中应用信息技术,是目前我国大多数企业所面临的一大显著问题。

目前,我国企业若要在激烈的市场竞争环境中持续运营,须具备三个要素,即信息技术、人才、业务流程。其中,业务流程是其他两要素的前提。企业只有全面梳理好业务流程,才能使信息技术有效应用于企业的生产经营活动,才能使会计业务流程再造发挥作用、有意义。同理,企业只有在会计业务流程再造中明确人的作用并对其进行准确定位,才能使信息技术的应用不盲目。此外,信息技术的应用要恰当合理,企业管理者不能过高估计信息技术的作用。信息技术作为一种纯工具,与企业的生产运营和经济业务具有较大差别。在企业的运营中,始终都是“人”的因素居于主导地位,信息技术只能作为一种辅助工具。同时,信息技术无法像财务资源、物质资源等能够被直接纳入到会计业务流程再造之中。会计业务流程再造的最终效果与“人”的积极性和主动性紧密相关,其依赖于信息技术的使用者根据自身的专业知识和经验进行综合判断,发挥信息技术在会计业务流程再造中的最大效用。

五、信息技术在会计业务流程再造中的应用

(一)确定信息技术在会计业务流程再造中的地位

首先,会计业务流程再造是目前我国企业普遍面临的首要问题。随着会计业务流程再造需求的不断深入,我国企业的会计信息逐渐向智能化、信息化方向所发展。在此过程中,信息技术的应用更加广泛。其次,随着电子信息技术的发展,企业会计业务流程再造渐已以网络为平台。使企业能够及时获取全面、有效的会计信息,从而对业务活动能够及时控制,会计工作的效率得到有效提高,会计工作的成本也被大大降低。

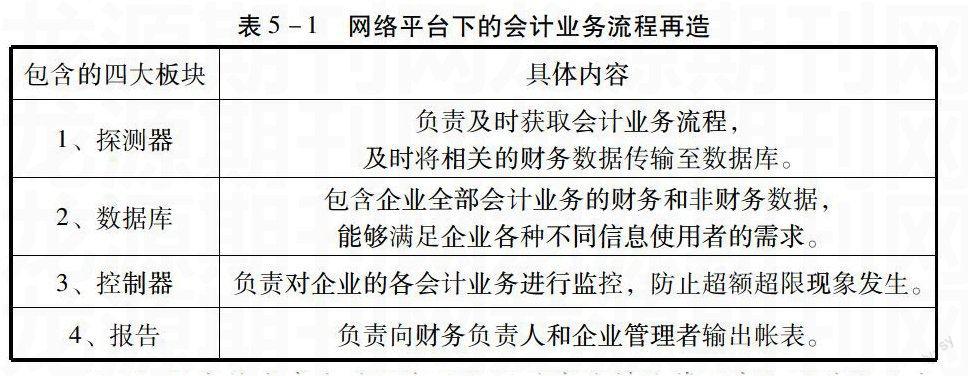

(二)信息技术能够对信息进行实时控制

在网络平台下,会计业务流程再造包含数据库、探测器、报告、控制器等几大部分。各部分的作用如下:

(三)信息技术在会计业务流程再造中能够使管理者全面获取信息

以网络技术为平台的会计业务流程再造涵盖了企业会计业务的全部特点和内容。能够使企业管理者及时有效的获取企业的全部会计业务信息。同时,相较于传统的会计业务流程,以网络为平台的会计业务流程对财务工作的范围进行了扩大,有机结合了财务和非财务信息,满足了企业各方会计信息使用者的不同需求,从而更有力的做出决策。

(四)对信息技术的“主动性”运用

通过前文已述可知,目前信息技术在我国企业的会计业务流程再造中发挥了巨大作用。但是,信息技术始终只是一种媒介和途径,不能高估其价值。要始终重视“人”的关键作用。人始终是社会经济活动和企业运营活动的主体,因此,人在会计业务流程再造中具有积极的“主动性”。企业的会计业务流程再造要始终强调“人”对信息技术的“主动性”运用。

六、企业会计业务流程再造的新思维

(一)注意“成本”与“效益”

企业在会计业务流程再造的过程中,还应注意对“成本”与“效益”的权衡和比较,之后再分析企业是否应对会计业务流程进行再造,并进一步分析会计业务流程再造是否适用于企业。此外,倘若企业进行会计业务流程再造的成本小于收益,则企业应该进行会计业务流程再造;反之,则不应进行。

(二)注意对人才的运用

会计业务流程再造的最终效果依赖于“人”的作用。整个再造过程实际是对企业人力工作的考验。企业的财务等相关人员是否具备充足的专业知识与业务水平,是否能够满足信息系统的要求,是否能够将企业的会计流程与业务流程,以及内部管理的其他工作进行有效结合,将直接关系着会计业务流程再造的最终效果。因此,企业在会计业务流程再造中要注意对人才的运用。目前,我国很多企业在运营中不仅不重视会计业务流程再造,而且忽视对人才成本的投入。

(三)企业会计业务流程再造要与企业战略相结合

随着市场经济的发展,我国企业所面临的市场竞争环境愈发激烈。同时,伴随着全球经济一体化的进程,国际竞争也更加激烈。如何在激烈的市场竞争环境中求生存、稳步发展,是我国企业目前的一项研究热点。对此,企业管理者不僅要做好内部管理,为业务发展打下基础,还应积极关注外部宏观经济的变化形势。并对此做好企业的长期战略规划。对会计业务流程再造,是企业发展战略的要求,有利于企业管理者更好的利用会计数据指导生产与决策。同时,企业管理者还需对客户信息、外部竞争者情况等数据进行采集,以为企业管理者的战略决策提供更可靠的依据。传统的企业会计业务流程更多的只重视对企业内部会计数据的采集,而对外部能够影响企业财务工作的数据以及非财务数据的采集不甚重视,导致企业战略缺乏外部信息的有效支持,难以适应飞速发展的当前经济市场。随着市场经济的发展和现代企业制度的逐渐完善,会计信息系统的作用更加凸显。传统的会计模式亟待改革,会计业务流程再造是必然之势。企业应在会计业务流程再造中紧贴企业的发展战略,做好长期谋划,建立适应现代企业发展要求的会计信息系统。(作者单位:通标标准技术服务有限公司)

参考文献:

[1]吴云翔.基于ERP的我国企业会计业务流程再造策略分析[J].商业文化(学术版).2010(05)

[2]刘杰,庄明来.会计业务流程再造新思维[J].商业研究.2010(02)

[3]苑玉敏.业务流程再造理论在会计信息系统中的应用[J].山东财政学院学报.2008(05)

[4]王金台.电子商务环境下会计业务流程再造[J].全国商情(经济理论研究).2008(17)

[5]赵雪梅,文玉锋.关于网络环境下会计业务流程再造的思考[J].中国管理信息化.2006(09)

[6]张华平.基于供应链的战略管理会计业务流程再造与控制研究[D].河南大学 2011