养老金替代率和缺口数学模型研究

2015-05-30汤志浩

作者简介:汤志浩(1980-),女,汉,湖北十堰人,河南工业职业技术学院基础部,硕士研究生,讲师,研究方向:应用数学。

摘要:养老金缺口[1],是一个令所有正在缴纳养老保险人们十分担心的问题。此前,我国是基于当时的收入、生活水平和预期寿命等确定的养老保险缴存、领取时长,但目前,我国人民的平均寿命已从70岁增长到了75岁,收入、生活水平的增速也都超过预期,再加上通货膨胀的影响,养老金收支平衡未来面临的巨大压力不言而喻,本文通过对影响养老保险基金收支平衡的重要因素替代率和缺口的数学模型的计算研究,提出有效解决措施来应对这一社会矛盾。

关键词:养老金;缴费指数;替代率;缺口

1.问题提出与分析

养老保险管理的一个重要的目标是养老金的收支平衡,它关系到社会稳定和老龄化社会的顺利过渡。影响养老金收支平衡的一个重要因素是替代率。替代率是指职工刚退休时的养老金占退休前工资的比例。按照国家对基本养老保险制度的总体思路,未来基本养老保险的目标替代率确定为58.5%. 替代率较低,退休职工的生活水准低,养老金收支平衡容易维持;替代率较高,退休职工的生活水准就高,养老金收支平衡较难维持,可能出现缺口。所谓缺口,是指当养老保险基金入不敷出时出现的收支之差。

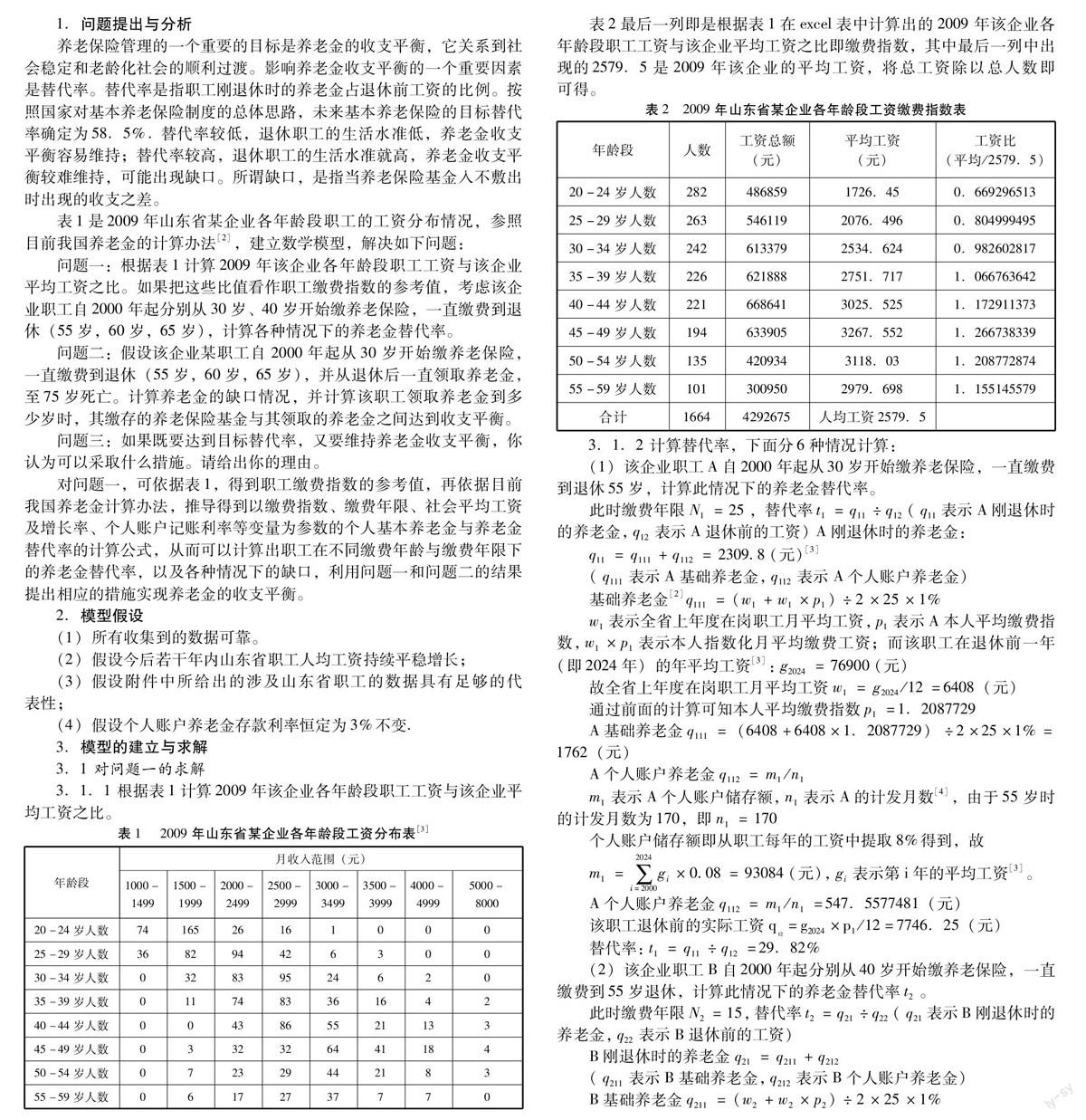

表1是2009年山东省某企业各年龄段职工的工资分布情况,参照目前我国养老金的计算办法[2],建立数学模型,解决如下问题:

问题一:根据表1计算2009年该企业各年龄段职工工资与该企业平均工资之比。如果把这些比值看作职工缴费指数的参考值,考虑该企业职工自2000年起分别从30岁、40岁开始缴养老保险,一直缴费到退休(55岁,60岁,65岁),计算各种情况下的养老金替代率。

问题二:假设该企业某职工自 2000年起从30岁开始缴养老保险,一直缴费到退休(55岁,60岁,65岁),并从退休后一直领取养老金,至75岁死亡。计算养老金的缺口情况,并计算该职工领取养老金到多少岁时,其缴存的养老保险基金与其领取的养老金之间达到收支平衡。

问题三:如果既要达到目标替代率,又要维持养老金收支平衡,你认为可以采取什么措施。请给出你的理由。

对问题一,可依据表1,得到职工缴费指数的参考值,再依据目前我国养老金计算办法,推导得到以缴费指数、缴费年限、社会平均工资及增长率、个人账户记账利率等变量为参数的个人基本养老金与养老金替代率的计算公式,从而可以计算出职工在不同缴费年龄与缴费年限下的养老金替代率,以及各种情况下的缺口,利用问题一和问题二的结果提出相应的措施实现养老金的收支平衡。

2.模型假设

(1)所有收集到的数据可靠。

(2)假设今后若干年内山东省职工人均工资持续平稳增长;

(3)假设附件中所给出的涉及山东省职工的数据具有足够的代表性;

(4)假设个人账户养老金存款利率恒定为3%不变.

3.模型的建立与求解

3.1 对问题一的求解

3.1.1 根据表1计算2009年该企业各年龄段职工工资与该企业平均工资之比。

表1 2009年山东省某企业各年龄段工资分布表[3]

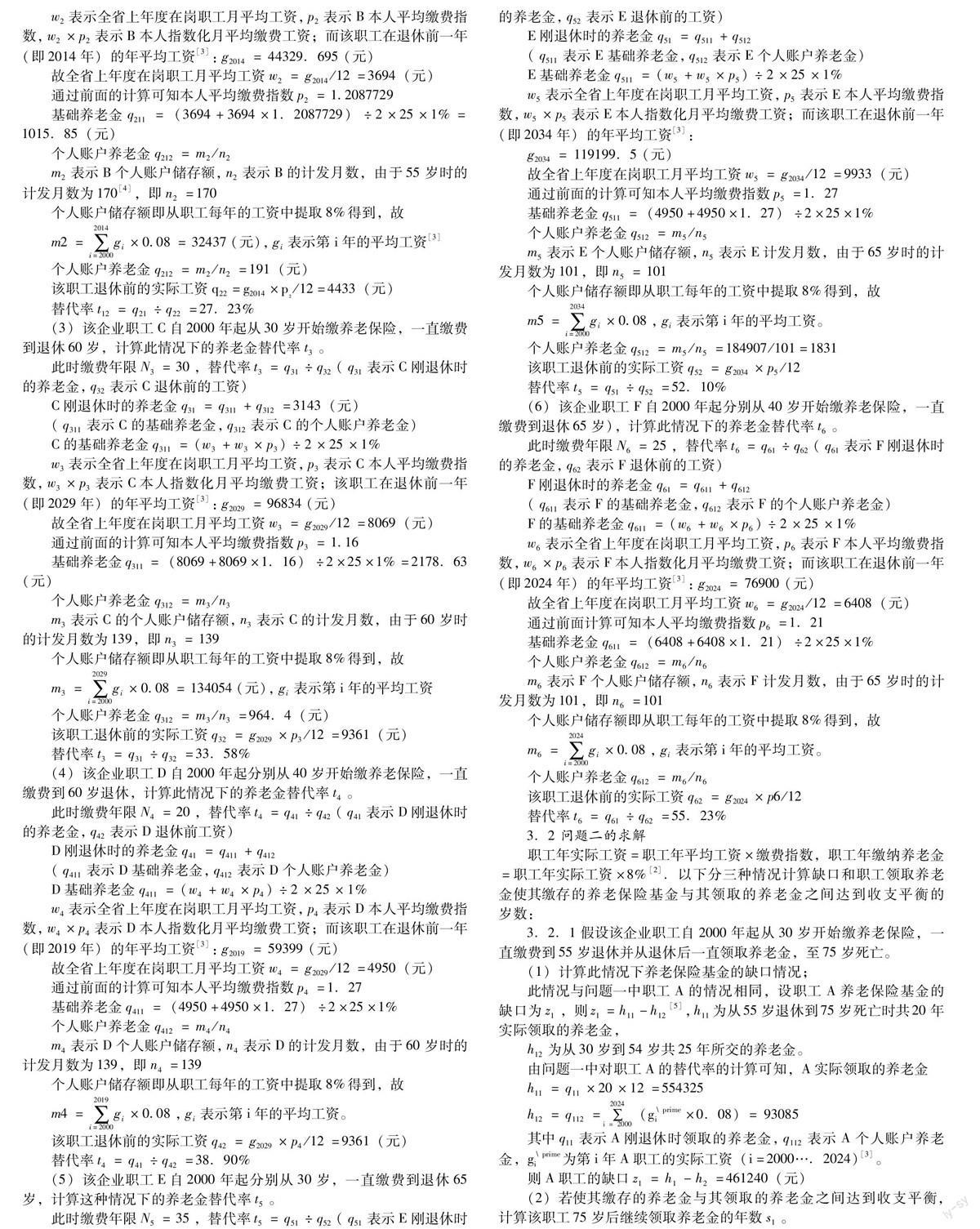

表2最后一列即是根据表1在excel表中计算出的2009年该企业各年龄段职工工资与该企业平均工资之比即缴费指数,其中最后一列中出现的2579.5是2009年该企业的平均工资,将总工资除以总人数即可得。

表22009年山东省某企业各年龄段工资缴费指数表

3.1.2 计算替代率,下面分6种情况计算:

(1)该企业职工A自2000年起从30岁开始缴养老保险,一直缴费到退休55岁,计算此情况下的养老金替代率。

此时缴费年限N1=25,替代率t1=q11÷q12 (q11表示A刚退休时的养老金,q12表示A退休前的工资) A刚退休时的养老金:

q11=q111+q112=2309.8 (元) [3]

(q111表示A基础养老金,q112表示A个人账户养老金)

基础养老金[2]q111=(w1+w1×p1)÷2×25×1%

w1表示全省上年度在岗职工月平均工资, p1表示A本人平均缴费指数,w1×p1表示本人指数化月平均缴费工资;而该职工在退休前一年(即2024年)的年平均工资[3]:g2024=76900 (元)

故全省上年度在岗职工月平均工资w1=g2024/12=6408(元)

通过前面的计算可知本人平均缴费指数p1=1.2087729

A基础养老金q111=(6408+6408×1.2087729)÷2×25×1%=1762(元)

A个人账户养老金q112=m1/n1

m1表示A个人账户储存额,n1表示A的计发月数[4],由于55岁时的计发月数为170,即n1=170

个人账户储存额即从职工每年的工资中提取8%得到,故

m1=∑2024i=2000gi×0.08=93084(元),gi表示第i年的平均工资[3]。

A个人账户养老金q112=m1/n1=547.5577481(元)

该职工退休前的实际工资q12 =g2024 ×p1 /12=7746.25(元)

替代率:t1=q11÷q12=29.82%

(2)该企业职工B自2000年起分别从40岁开始缴养老保险,一直缴费到55岁退休,计算此情况下的养老金替代率t2。

此时缴费年限N2=15,替代率t2=q21÷q22(q21表示B刚退休时的养老金,q22表示B退休前的工资)

B刚退休时的养老金q21=q211+q212

(q211表示B基础养老金,q212表示B个人账户养老金)

B基础养老金q211=(w2+w2×p2)÷2×25×1%

w2表示全省上年度在岗职工月平均工资, p2表示B本人平均缴费指数,w2×p2表示B本人指数化月平均缴费工资;而该职工在退休前一年(即2014年)的年平均工资[3]:g2014= 44329.695 (元)

故全省上年度在岗职工月平均工资w2=g2014/12=3694(元)

通过前面的计算可知本人平均缴费指数p2=1.2087729

基础养老金q211=(3694+3694×1.2087729)÷2×25×1%=1015.85(元)

个人账户养老金q212=m2/n2

m2表示B个人账户储存额,n2表示B的计发月数,由于55岁时的计发月数为170[4],即n2=170

个人账户储存额即从职工每年的工资中提取8%得到,故

m2=∑2014i=2000gi×0.08=32437(元),gi表示第i年的平均工资[3]

个人账户养老金q212=m2/n2=191(元)

该职工退休前的实际工资q22 =g2014 ×p2 /12=4433(元)

替代率t12=q21÷q22=27.23%

(3)该企业职工C自2000年起从30岁开始缴养老保险,一直缴费到退休60岁,计算此情况下的养老金替代率t3。

此时缴费年限N3=30,替代率t3=q31÷q32(q31表示C刚退休时的养老金,q32表示C退休前的工资)

C刚退休时的养老金q31=q311+q312=3143(元)

(q311表示C的基础养老金,q312表示C的个人账户养老金)

C的基础养老金q311=(w3+w3×p3)÷2×25×1%

w3表示全省上年度在岗职工月平均工资,p3表示C本人平均缴费指数,w3×p3 表示C本人指数化月平均缴费工资;该职工在退休前一年(即2029年)的年平均工资[3]:g2029=96834(元)

故全省上年度在岗职工月平均工资w3=g2029/12=8069(元)

通过前面的计算可知本人平均缴费指数p3=1.16

基础养老金q311=(8069+8069×1.16)÷2×25×1%=2178.63(元)

个人账户养老金q312=m3/n3

m3表示C的个人账户储存额,n3表示C的计发月数,由于60岁时的计发月数为139,即n3=139

个人账户储存额即从职工每年的工资中提取8%得到,故

m3=∑2029i=2000gi×0.08=134054(元),gi表示第i年的平均工资

个人账户养老金q312=m3/n3=964.4(元)

该职工退休前的实际工资q32=g2029×p3/12=9361(元)

替代率t3=q31÷q32=33.58%

(4)该企业职工D自2000年起分别从40岁开始缴养老保险,一直缴费到60岁退休,计算此情况下的养老金替代率t4。

此时缴费年限N4=20,替代率t4=q41÷q42(q41表示D刚退休时的养老金,q42表示D退休前工资)

D刚退休时的养老金q41=q411+q412

(q411表示D基础养老金,q412表示D个人账户养老金)

D基础养老金q411=(w4+w4×p4)÷2×25×1%

w4表示全省上年度在岗职工月平均工资,p4表示D本人平均缴费指数,w4×p4表示D本人指数化月平均缴费工资;而该职工在退休前一年(即2019年)的年平均工资[3]:g2019= 59399 (元)

故全省上年度在岗职工月平均工资w4=g2029/12=4950(元)

通过前面的计算可知本人平均缴费指数p4=1.27

基础养老金q411=(4950+4950×1.27)÷2×25×1%

个人账户养老金q412=m4/n4

m4表示D个人账户储存额,n4表示D的计发月数,由于60岁时的计发月数为139,即n4=139

个人账户储存额即从职工每年的工资中提取8%得到,故

m4=∑2019i=2000gi×0.08,gi表示第i年的平均工资。

该职工退休前的实际工资q42=g2029×p4/12=9361(元)

替代率t4=q41÷q42=38.90%

(5)该企业职工E自2000年起分别从30岁,一直缴费到退休65岁,计算这种情况下的养老金替代率t5。

此时缴费年限N5=35,替代率t5=q51÷q52(q51表示E刚退休时的养老金,q52表示E退休前的工资)

E刚退休时的养老金q51=q511+q512

(q511表示E基础养老金,q512表示E个人账户养老金)

E基础养老金q511=(w5+w5×p5)÷2×25×1%

w5表示全省上年度在岗职工月平均工资,p5表示E本人平均缴费指数,w5×p5 表示E本人指数化月平均缴费工资;而该职工在退休前一年(即2034年)的年平均工资[3]:

g2034= 119199.5 (元)

故全省上年度在岗职工月平均工资w5=g2034/12=9933(元)

通过前面的计算可知本人平均缴费指数p5=1.27

基础养老金q511=(4950+4950×1.27)÷2×25×1%

个人账户养老金q512=m5/n5

m5表示E个人账户储存额,n5表示E计发月数,由于65岁时的计发月数为101,即n5=101

个人账户储存额即从职工每年的工资中提取8%得到,故

m5=∑2034i=2000gi×0.08,gi表示第i年的平均工资。

个人账户养老金q512=m5/n5=184907/101=1831

该职工退休前的实际工资q52=g2034×p5/12

替代率t5=q51÷q52=52.10%

(6)该企业职工F自2000年起分别从40岁开始缴养老保险,一直缴费到退休65岁),计算此情况下的养老金替代率t6。

此时缴费年限N6=25,替代率t6=q61÷q62(q61表示F刚退休时的养老金,q62表示F退休前的工资)

F刚退休时的养老金q61=q611+q612

(q611表示F的基础养老金,q612表示F的个人账户养老金)

F的基础养老金q611=(w6+w6×p6)÷2×25×1%

w6表示全省上年度在岗职工月平均工资,p6表示F本人平均缴费指数,w6×p6表示F本人指数化月平均缴费工资;而该职工在退休前一年(即2024年)的年平均工资[3]:g2024= 76900 (元)

故全省上年度在岗职工月平均工资w6=g2024/12=6408(元)

通过前面计算可知本人平均缴费指数p6=1.21

基础养老金q611=(6408+6408×1.21)÷2×25×1%

个人账户养老金q612= m6/n6

m6表示F个人账户储存额,n6表示F计发月数,由于65岁时的计发月数为101,即n6=101

个人账户储存额即从职工每年的工资中提取8%得到,故

m6=∑2024i=2000gi×0.08,gi表示第i年的平均工资。

个人账户养老金q612= m6/n6

该职工退休前的实际工资q62=g2024×p6/12

替代率t6=q61÷q62=55.23%

3.2 问题二的求解

职工年实际工资=职工年平均工资×缴费指数,职工年缴纳养老金=职工年实际工资×8%[2].以下分三种情况计算缺口和职工领取养老金使其缴存的养老保险基金与其领取的养老金之间达到收支平衡的岁数:

3.2.1假设该企业职工自 2000年起从30岁开始缴养老保险,一直缴费到55岁退休并从退休后一直领取养老金,至75岁死亡。

(1)计算此情况下养老保险基金的缺口情况;

此情况与问题一中职工A的情况相同,设职工A养老保险基金的缺口为z1,则z1=h11-h12[5],h11为从55岁退休到75岁死亡时共20年实际领取的养老金,

h12为从30岁到54岁共25年所交的养老金。

由问题一中对职工A的替代率的计算可知,A实际领取的养老金

h11=q11×20×12=554325

h12=q112=∑2024i = 2000(g\prime i ×0.08) = 93085

其中q11表示A刚退休时领取的养老金,q112表示A个人账户养老金,g\prime i 为第i年A职工的实际工资(i=2000….2024)[3]。

则A职工的缺口z1=h1-h2=461240(元)

(2)若使其缴存的养老金与其领取的养老金之间达到收支平衡,计算该职工75岁后继续领取养老金的年数s1。

s1=z1/q11×12=16.6(年)

3.2.2假设该企业职工自 2000年起从30岁开始缴养老保险,一直缴费到60岁退休并从退休后一直领取养老金,至75岁死亡。

(1)计算此情况下养老保险基金的缺口情况:

此情况与问题一中职工C的情况相同,设职工C的养老保险基金缺口为z2,则z2=h21-h22,h21为从60岁退休到75岁死亡时共15年实际领取的养老金,h22为从30岁到60岁共30年所交的养老金。

由问题一中对职工C的替代率的计算可知,C实际领取的养老金

h21=q31×20×12=565745

h22=q312=∑2029i = 2000(g\prime i ×0.08) = 134054

其中q31表示C刚退休时领取的养老金,q312表示C个人账户养老金,g\prime i 为第i年C职工的实际工资(i=2000….2029)。

则C职工的缺口z2=h21-h22=431691

(2)若使其缴存的养老金与其领取的养老金之间达到收支平衡,计算该职工75岁后继续领取养老金的年数s2。

s2=z2/q31×12=11.4(年)

3.2.3假设该企业职工自 2000年起从30岁开始缴养老保险,一直缴费到65岁退休并从退休后一直领取养老金,至75岁死亡。

(1)计算此情况下养老保险基金的缺口情况:

此情况与问题一中职工E的情况相同,设职工E养老保险基金的缺口为z3,则z3=h31-h32,h31为从65岁退休到75岁死亡时共10年实际领取的养老金,h32为从30岁到65岁共35年所交的养老金。

由问题一中对职工E的替代率的计算可知,E实际领取的养老金

h31=q51×20×12=388320

h32=q512=∑2034i = 2000(g\prime i ×0.08) = 184907

其中q51表示E刚退休时领取的养老金,q512表示E个人账户养老金,g\prime i 为第i年E职工的实际工资(i=2000….2034)。

则E职工的缺口z2=z3=h31-h32=2034130

(2)若使其缴存的养老金与其领取的养老金之间达到收支平衡,计算该职工75岁后继续领取养老金的年数s3。

s3=z3/q51×12=4.8(年)

3.3 问题三的求解

根据对问题一和问题二替代率和养老金缺口的计算可知,替代率t与缴费年限N和职工个人缴费比例8%成正比的关系,即延长缴费年限或者提高缴费比例,都可以提高替代率。因此如果既要达到目标替代率,又要维持养老保险基金收支平衡,我们可以采取以下措施:

1.延长缴费年限N。加大养老金相关制度及政策的宣传力度,鼓励职工早缴费、不间断缴费,同时可以考虑适度的延迟法定退休年龄,这样都可以延长缴费年限。比如职工退休年龄,国际上普遍实行随着人口寿命增长不断提高退休年龄的政策,以男性为例,如美国67岁,英国、德国、西班牙、新西兰65岁,匈牙利62岁。退休越晚,社会统筹账户的养老金给付的绝对水平越高,这对于保障养老保险基金收支平衡,增加职工退休金收入以及减轻社会养老保险的给付压力都有重要意义。

2.适当提高职工个人缴费比例。可考虑将现有的个人缴费比例由8%提高几个百分点,这样既可以缓解国家财政的养老压力,还能保障职工退休后的收入水平与退休前相比不会有过大的落差,从而保证退休职工的生活水平。

3.实行养老保险基金投资经营管理,实现保值增值。实行基金积累制,就必须对个人账户资金投资经营,否则就难以抵御通货膨胀风险和利率风险的冲击,无法实现保值增值的目标。若能保证养老保险基金投资有一个较高的收益率,不但提高了退休职工的养老金收入,而且可以减轻国家的支出负担。智利改革模式之所以获得成功,就是因为其私有化下的个人账户基金在投资中获得了丰厚的利润回报。通过实证分析我们知道,在假定养老基金5%的投资收益率条件下,养老金替代率还达不到50% ,如果没有投资收益,测算结果显示替代率仅为40%左右。

4.结束语

本文以山东省某企业2009年各年龄段职工工资为例,首先在EXCEL表格中计算了职工缴费指数(表2)。推导了个人养老金的替代率模型,计算出了问题一中所要求的6种情况下的替代率,推出了养老保险基金缺口计算的数学模型,并计算出了三种情况下的缺口和职工领取养老金达到收支平衡的岁数。最后,通过对养老保险基金和替代率以及缺口的数学计算模型分析得出我们可以采取延长缴费年限、提高缴费比例、实行养老保险基金投资经营管理等措施。(作者单位:河南工业职业技术学院)

参考文献:

[1]百度百科:养老金http://baike.baidu.com/view/407916.htm

[2]百度百科:职工基本养老保险个人账户管理暂行办法http://baike.baidu.com/view/3288885.htm

[3]赵甲.基于多项式拟合预测模型的企业职工养老保险问题探究——以山东省为例(J).经济师 2012.06:85-88

[4]程乐华 刘东升 吴学平等,基本养老保险计发办法改革测算与分析中国社会保障,2006(10):22—23.

[5]邱菀华 高建伟,个人账户养老金给付精算模型及其应用,北京航天大学学报,2002 (3):22—26.