中国市场化利率影响因素建模研究

2015-05-30汪廷美

汪廷美

摘要:本文根据现有的利率,选取了可能影响利率的多个变量,运用协整理论对利率进行了建模分析。通过单位根检验,得到了选取变量都是2阶单整的结论,并据此建立协整及误差修正模型。从长期方程可以看出,影响市场化利率的因素主要有国民生产总值(GDP)、通货膨胀率(CPI)、净存储余额、货币供应量(M1)、汇率以及净出口额。

关键词:利率;影响因素;协整;误差修正

货币政策已成为当今世界各国当局调控经济的重要手段之一。所以,对于货币政策的运用一直备受各国当局重视,学术界也从来未轻视对货币政策研究。2001年加入WTO之后,随着经济体制改革不断深入,我国的金融市场逐渐与世界接轨,利率市场化改革势在必行。其中最重要的莫过于制定与中国国情相适应的货币政策和规则,许多学者对此做了研究,如赵进文,高辉的研究表明“泰勒规则”不能适用于中国国情。另外,本文通过对各种影响利率因素的筛选,研究利率形成机制,在综合其他学者研究基础上,运用协整模型的相关理论,建立模型进行实证分析。

一、利率市场化模型的指标选取

根据现有的各种理论,本文选取了各种可能影响市场化利率的变量,最后选取了:国民生产总值、通货膨胀率、净存款余额、货币供应量(M1和M2)、汇率以及净出口总额。考虑到数据的可得性,本文采用月度数据,样本区间从2000年1月到2014年5月,共12年间的161组数据,本文所用到的数据均取自于中国统计年鉴,中国人民银行官网,国家外汇管理局官网,国家海关总署官网。

1.国民生产总值

国民生产总值(GDP)是影响市场化利率重要的变量之一,经典的凯恩斯理论表明国民生产总值与利率之间存在传导关系。本文选取2001年到2014年的月度GDP数据,采用了当月GDP发生值,即本月累计数减上月累计数。

2.通货膨胀率代理变量

消费者价格指数(CPI)和商品零售价格指数(RPI)都可以作为通货膨胀的代理变量,而由于商品零售指数不包含第三产业数据,而消费者价格指数包含服务[1]。因此,本文选取消费者价格指数(CPI)作为通货膨胀的代理变量。

3.净存款余额指标

本文采用的净存款余额是月度储蓄存款减月度各项贷款总额所得数据,虽然储蓄存款、贷款总额和净存款余额都是影响市场化利率的变量,但是由于完全共线性,三者不能同时出现在方程中,因此,本文保留了净存款余额这一变量。

4.货币供应量指标

货币供应量作为央行监控和调整金融市场的重要指标,也是影响市场化利率的重要指标。由于数据的可得性,最终本文选取了M1和M2作为货币供应量的变量,并且分别进行了分析。

5.汇率代理变量

自从2005年汇率市场改革以来,汇率对利率的影响逐渐显现出来,逐步成为我国货币政策中要的工具变量。本文选取其中最优代表性的指标,人民币对美元汇率作为市场化利率的代理变量。

6.净出口额指标

本文采用出口与进口差额作为影响市场化利率的变量。出口额、进口额和净出口额都是影响市场化利率的变量,但由于完全共线性,三者不能同时出现在方程中,因此,本文保留了净出口额这一变量。

由于国民生产总值和净出口数据都为当月的增加额,而实际增量有可能为负值,所以除国民生产总值和净出口两个变量外,其他变量的月度数据都进行了对数变换。

7.利率市场化代理变量

利率在当今金融市场上起着举足轻重的作用,是整个利率体系的基础,作为各国央行制定基准利率的信号和参照。我国的国债市场规模比较小,国债利率不能完全引导市场利率。而同业拆借市场自1984年建立起,发展迅速。故同业拆借利率可以作为金融市场中利率的代理变量。本文选取2000年到2014年间的7天同业拆借利率的月度数据作为市场化利率。

二、利率市场化模型的建立与实证研究

本文综合考虑影响利率变动的各种因素,利用协整理论建立市场化利率模型。

1.平稳性检验

在对时间序列进行分析时,传统上要求数据是平稳的,即没有随机趋势或确定性趋势,如果用非平稳的时间序列变量进行回归,会出现“伪回归”现象。但是,现实经济中的时间序列往往是非平稳的,在进行建模之前需对其进行单位根检验。因此,本文采用ADF方法。

本文对各变量进行ADF检验,结合对时序图的观察,选择最佳滞后期和检验形式,具体结果见表1。

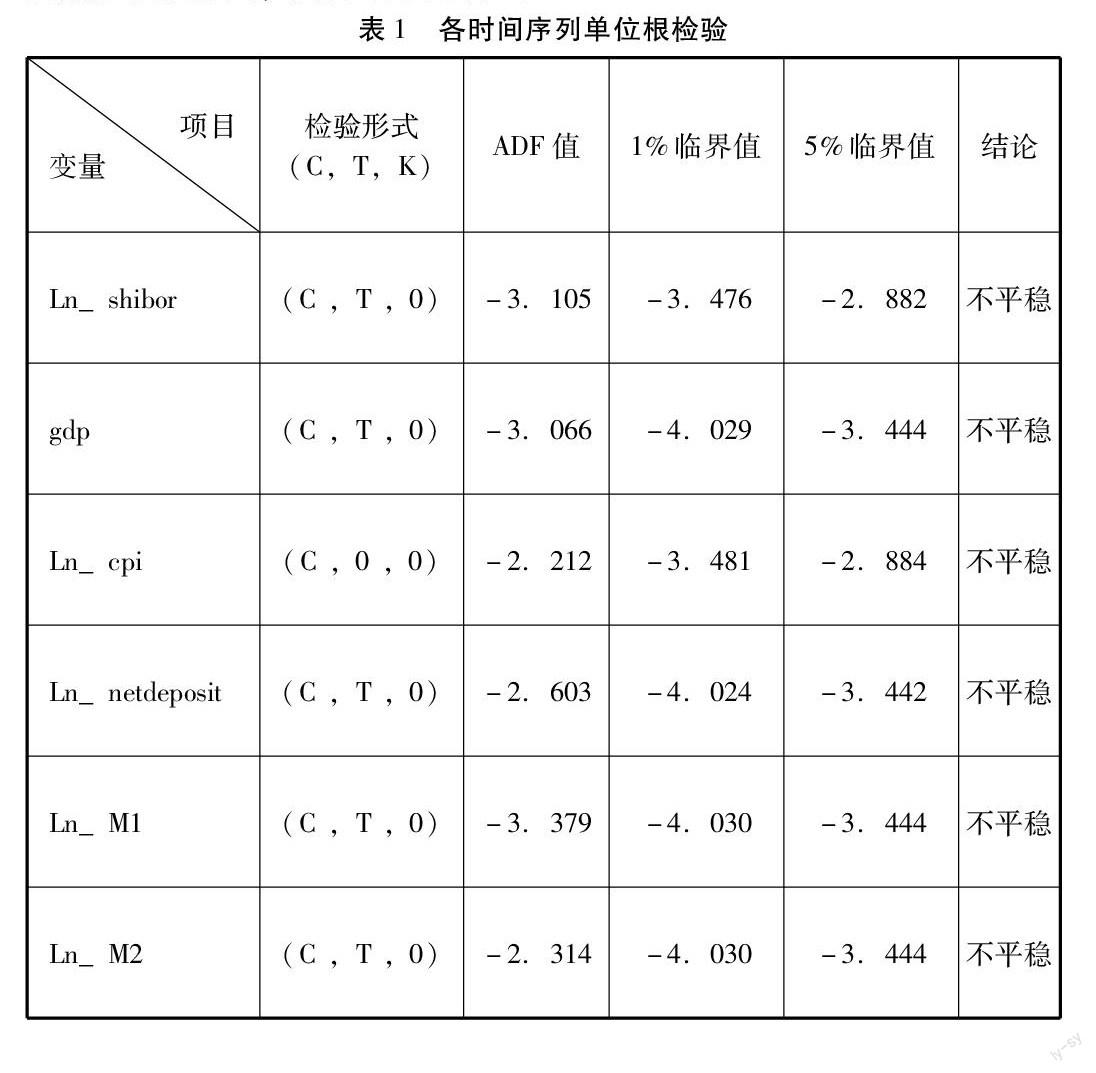

表1各时间序列单位根检验

注: 检验类型( C, T, K) 分别表示单位根检验方程中包含的常数项、趋势项和滞后阶数。

由于GDP和netexport两组数据中有负值,故未进行对数化处理,通过表1不难看出,在进行差分变换之前,只有进出口额数据是平稳的,其他数据在1%显著性水平下都是非平稳的,经过ADF检验,发现M1和M2两组数据在1%显著性水平是二阶平稳,其他的数据在1%显著性水平下都是一阶平稳序列。因此,通过检验可以判断各个变量均为一阶单整I(1)。

2.协整检验

由平稳性检验可知,各变量均是一阶单整序列,即一阶差分序列平稳,满足协整检验的前提。因此可以通过协整检验来验证各变量之间是否存在长期均衡关系。由于协整对滞后期的选择比较敏感,故先采用AIC或SC最小原则确定最佳滞后期。在滞后期数确定滞后,再对协整中是否具有常数项和时间趋势项进行验证,然后对数据进行协整检验,根据数据的特征,即使协整存在,可能包含常数项和时间趋势项,否则会造成虚假协整,这一点得到了学者的证实(钟志威、雷钦礼,2008),因此,本文选取JJ检验中Eviews提供的第4种形式,这也是实证中最为常见的情形。最终得到的结果如表2。

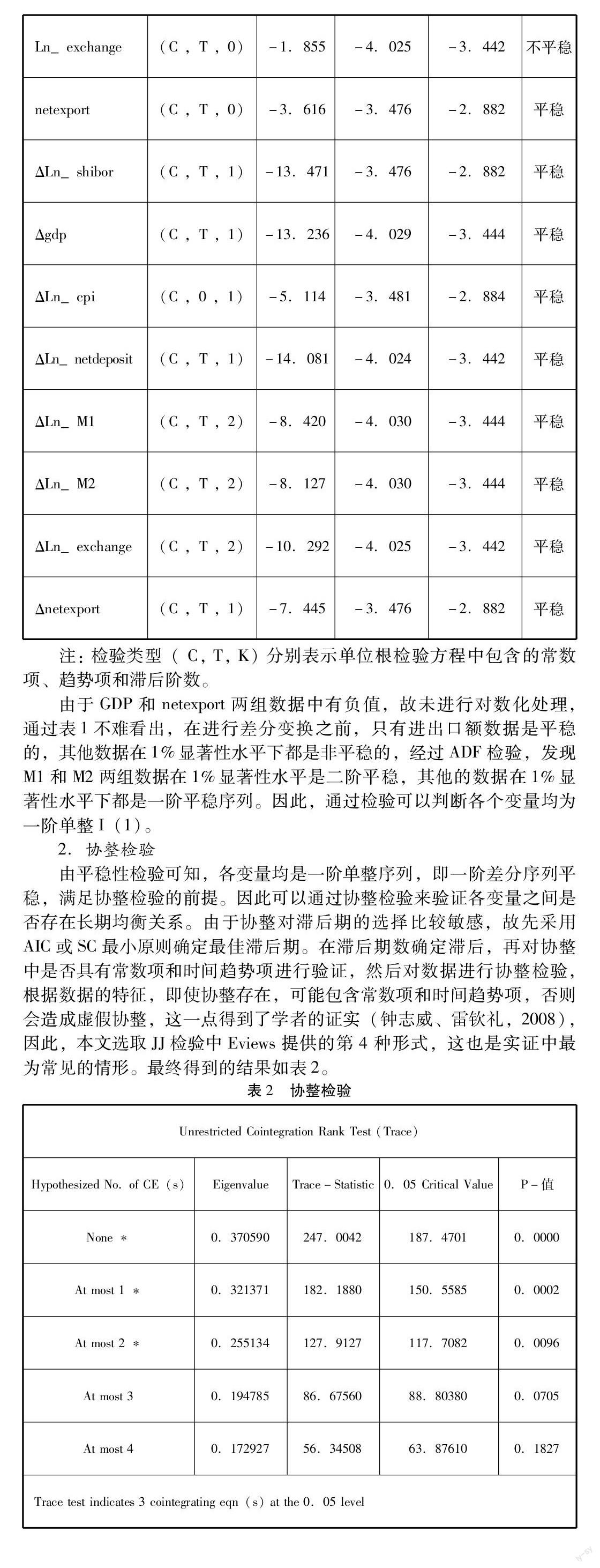

表2协整检验

ace test indicates 3 cointegrating eqn(s) at the 0.05 level

在5%的显著性水平上,我们可以判定各时间序列存在协整关系。这表明这些变量之间存在长期稳定的关系。

3.市场化利率的VAR模型

由于市场化利率和某些影响市场化利率因素之间的关系是相互影响的,比如,利率与净储蓄余额,利率与货币供应量。因此,采用不必加以区分外生变量和内生变量的VAR模型来建模,更加有利于分析各个变量之间的长期动态影响而避免变量缺省的问题。取1到1阶滞后阶数,得到的协整方程,其中:方括号内为t统计量值,圆括号为标准差。

LSHIBOR = 0.695*LSHIBOR(-1) + 0.043*LGDP + 3.742*LCPI + 0.948*LNETDEPOSIT + 0.937*LM1

[7.838][1.054][3.038][2.756][1.227]

(0.088)(0.041)(1.231)(0.344)(0.763)

- 0.541*LM2 - 2.199*LEXCHANGE - 0.029*LNETEXPORT - 0.019*@TREND - 26.606

[-0.371][-2.314][0.983][-1.656][-2.077]

(1.460)(0.950)(0.029)(0.011)(12.807)

从方程看到,变量中netexport对市场化利率的影响不显著,这是因为未对netexport进行对数化处理,常数项数值较大也是为此。另外,M1与M2存在相关性,通过标准差和t统计量值也可看出,应舍掉一个,最终保留M2。滞后取1到2阶,最终选取的协整方程为:

LSHIBOR = 0.708*LSHIBOR(-1) + 0.0465*LGDP + 3.824*LCPI + 0.893*LNETDEPOSIT + 0.703*LM1

[8.646][1.146][3.170][0.308][1.640]

(0.081)(0.040)(1.206)(2.893)(0.429)

- 2.027*LEXCHANGE - 0.0246*LNETEXPORT - 0.0232*@TREND - 30.596

[-2.454][-2.915][-3.602][-4.420]

(0.826)(0.026)(0.006)(6.921)

从方程可知,从长期分析,通货膨胀率上升1%,市场化利率上升3.8%,这与现实逻辑是相符和的,实际利率是名义利率与通胀率之差,当通胀率上升时,只有名义利率上升才能保证实际利率为正值。当GDP增长1%时,市场化利率上升0.04%。

4.市场化利率的误差修正模型

误差修正模型是一个有约束的VAR模型,它适用于已知有协整关系的非平稳序列。本文通过对上述建立的市场化利率长期均衡方程的分析,建立误差修正模型。由于协整关系存在,所以可以建立误差修正模型,模型如下:

D(LSHIBOR) = - 0.022*ecm + 0.124*D(LSHIBOR(-1)) + 0.069*D(LGDP(-1)) + 6.178*D(LCPI(-1))

(0.077)(0.166)(0.058)(4.639)

[-0.297][0.744][1.181][1.331]

+ 2.285*D(LM1(-1)) - 0.555*D(LNETDEPOSIT(-1)) - 0.076*D(LNETEXPORT(-1))

(1.314)(0.679)(0.073)

[1.738][-0.816][-1.050]

+ 8.160*D(LEXCHANGE(-1)) - 0.028

(10.713)(0.045)

[0.761][-0.619]

其中,误差修正模型方程为:

ECM = LSHIBOR(-1) - 1.101*LGDP(-1) - 26.489*LCPI(-1) + 4.046*LM1(-1) - 4.86*LNETDEPOSIT(-1)

(0.154)(3.175)(1.794)(1.004)

[-7.125][-8.342][2.254][-4.841]

+ 0.228*LNETEXPORT(-1) + 15.180*LEXCHANGE(-1) + 0.046*@TREND(00M01) + 104.976

(0.139)(2.903)(0.027)

[1.639][5.229][1.665]

由于样本容量的限制,滞后期只取1到1期,R-squated为0.23,如果去之后2期则可达到0.68。但是,AIC为-0.176,同时SC为0.203,总体还是比较理想的。从误差修正方程可以看出,短期出现波动时,利率受通货膨胀率的影响最大,负向作用达到26.48%,其次是汇率,正向影响为15.18%,然后,货币发行量(M1)和净储蓄余额影响分别为正向4%和负向4.86%,国民生产总值在短期对利率的影响较小,为负向1%,而净出口影响在1%以下,仅为0.23%。

三、结论及意义

经过上述的建模和实证分析,我们可以得到一下启示:无论在长期还是短期,国民生产总值(GDP)、通货膨胀率(CPI)、净储蓄余额、货币供应量(M1)、汇率、净出口额都是影响市场化利率的重要因素。因此,我们可以通过对这些变量的预测来预测市场化利率,从而央行就可以及时调整利率体系,进一步引导消费、投资。而随着利率市场化改革的深入,利率作为调控宏观经济的重要中介指标,发挥着举足轻重的作用,而如何准确的调整利率使之恰到好处的调控经济,这需要准确的预测和调整影响利率的各个因素,因此,对市场化利率的准确建模就显得有位重要,这也是本文写作的意义所在。(作者单位:重庆师范大学涉外商贸学院)

参考文献:

[1]郑挺国,刘金金.区制转移形式的“泰勒规则”及其在中国货币政策中的应用[J].经济研究,2010,(03):40-52.

[2]赵进文,高辉.中国市场化利率形成机制的模型实证研究[J].财经问题研究,2005,(1).

[3]钟志威,雷钦礼.Johansen和Juselius协整检验应注意的几个问题[J].统计与信息论坛,2008,(10).

[4]刘康兵等.利率与通货膨胀:一个费雪效应的经验分析[J].财经研究,2003,(2).

[5]刘金全等.股票价格与实际利率之间长期协整与短期影响关系的实证检验[J].预测,2002,(5).