浅议房地产开发项目的融资成本

2015-05-30李哲

作者简介:李哲(1988-),女,河北石家庄人,硕士研究生,河北经贸大学会计学院。

摘要:房地产业是我国的支柱产业之一,有效地解决该行业的融资问题是促进其健康发展的重要条件,而融资成本是企业制定融资策略时需要考虑的重要因素。本文重点分析房地产开发项目的融资成本,结合房地产开发项目的寿命周期、开发成本等特征,通过具体的案例比较分析不同融资方式下的房地产开发项目融资成本。

关键词:房地产开发项目;融资成本

1、房地产开发项目融资成本概述

1.1从融资成本角度分析房地产开发项目融资

房地产开发项目融资1,即运用多样的信用工具和方式为房地产项目的建设开发及相关部门融通资金的金融行为。本文着重分析为筹集开发项目所需的资金所进行的融资行为。房地产融资的资金渠道各种各样,但是资金性质只有两类:股权和债权。而股权和债权都可以从企业资本结构的角度来分析。不同的资本结构会形成不同的融资成本及风险。

1.2影响房地产开发项目融资成本的主要因素

(1)资本结构。资本结构是指企业从何处获得长期资金以及这些资金之间的关系。长期资金来源通常包括,长期负债和所有者权益,所以本文所探讨的资本结构就是指长期债务资本和权益资本各占企业资金的多少比例,主要包括长期负债、普通股、优先股等。而企业资本结构决策就是要确定最优资本结构,也就是在适度财务风险下,通过合理分配长期债务和权益资本的比例,达到综合资本成本率最低,以此来增加所有者的财富,使企业价值最大化。企业应以资本结构最优进行融资安排,从而降低融资成本,实现项目价值最大化。(2)项目现金流。房地产项目的项目现金流有其独特的特点,比如投资周期长,资金回收周期长,经营风险大等等,因此资金管理始终是房地产企业财务管理的核心内容。而且随着银行贷款的政策,个人住房的贷款政策,土地供应等政策的出台,对资本的需求量将更大,这就需要不仅寻求好的外部融资渠道,也要加强对企业内部现金流量的科学管理,保持现金流的稳定,以灵活应对宏观政策的变化,完善自身风险抵御能力。(3)货币的时间价值。资本成本产生的前提条件是货币的时间价值,而时间价值又是由于资金所有权和使用权分离产生的,因此不是所有的货币都有时间价值,只有参与到生产经营中,出现了所有权和使用权分离,才具备时间价值。马克思曾经提到,如果把资金投放于不同的行业中,那么大体可收获到社会平均的资金利润率,而社会平均资金利润率就是在货币没有风险和通货膨胀下得到的。在房地产项目的投融资中,它的长期性决定了必须考虑货币时间价值。

2. 实例分析比较不同融资方式的融资成本

当前,在我国房地产金融市场上最普遍的融资方式是通过商业银行贷款。因此本文将研究的重点放在了银行贷款模式下的房地产开发项目融资成本的分析研究。贷款条件(利率,期限及其他附加条件)不同,还贷方式不同,最终都将反映在项目的现金流上,并对融资成本的构成、列支范围和选择正确的融资决策产生重要影响。贷款者在面对不同的银行贷款协议时,为了降低项目的整体融资成本,会通过比较来选择最有利的贷款条件。因此,在做出融资决策之前,项目业主需要根据贷款期限、贷款利率和还款方式,分析项目寿命周期内的现金流情况。下面,我们将用一个简单的例子,来展示融资成本计算模型在选择融资方式时的分析过程。

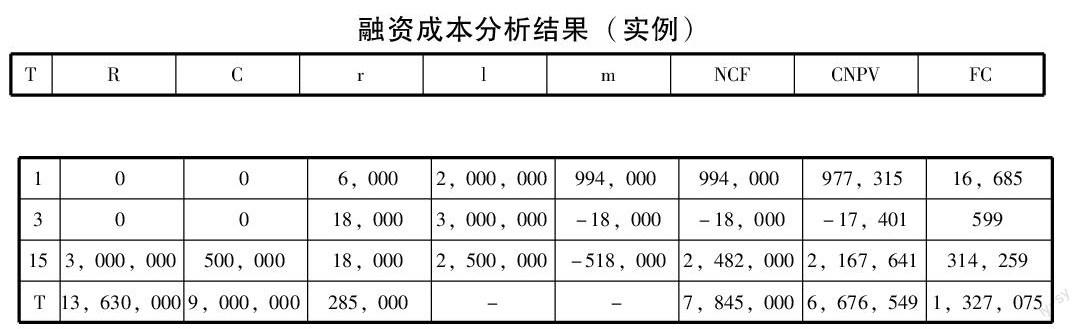

假设房地产开发项目总投资是10,000,000;期初投资占总投资的30%(即C0=C*30%),银行贷款分三次投入到项目中去;项目前期准备阶段Tq为3个月;项目建造阶段Tj为13个月;项目销售运营阶段Ty为17个月;银行贷款利率(每月)为0.006;利息分期偿还;在建造阶段结束之前就开始销售。则融资成本分析结果见下表:(便于分析,我们取其中的几个有代表的月份进行列示)

融资成本分析结果(实例)

TRCrlmNCFCNPVFC

1006,0002,000,000994,000994,000977,31516,685

30018,0003,000,000-18,000-18,000-17,401599

153,000,000500,00018,0002,500,000-518,0002,482,0002,167,641314,259

T13,630,0009,000,000285,000--7,845,0006,676,5491,327,075

其中R表示项目的销售收入;C表示项目的开发成本其中包括期初投资;r表示每期的贷款利息;l表示未偿还的贷款金额;m表示在银行与房地产项目的账户间转移支付的金额;NCF反映项目的现金收支情况,表示净现金流量;CNPV表示净现值;FC即项目现金流与它的净现值的差额,表示融资成本。需要说明的是,不论现金流是正是负,都要为发生了资金占用而付出代价,即产生了融资成本,所以我们用绝对值来表示FC。本例中,期初贷款从第15个月开始分期偿还,即此时开发商将利用预售房地产产品所获得的收入来偿还期初贷款,预收账款是企业销售商品时,提前向客户收取的一定比例的款项,采取预收账款也是一种企业融资方法,这样有利于缩短项目占用资金的时间。而资金被占用时间长短与融资成本的大小有紧密联系,因此缩短资金被占用时间使得融资成本也相应减少。可以看出,本例中融资成本为1327075元。如果改变贷款方式里贷款额度、贷款期限、贷款利率和还款方式它们中的任何一项,那么整个项目开发周期内的现金流情况就会立即发生变化,从而使得融资成本也会发生相应的改变。例如,把还贷方式变为到期时一次性支付所有本金和利息,那么每期所记的利息会转移到下一期,与本金一起作为下一期计算利息的基数,这种情况所记利息就会比实例中分期付息产生的利息要多得多,相应的融资成本也会多不少,一般期初偿还能力较弱,而后逐渐增强的房地产开发项目适合这种还贷方式。融资方式与渠道多种多样,项目业主们可以根据项目的特点选择合适的融资方式,或者挑选几种融资方式进行组合。房地产开发直接融资方式中的房地产债券和房地产股票由于受限过多,相比间接融资方式得应用要少得多。其中,间接方式中的建设开发项目贷款和开发项目抵押贷款是我国当前建设开发融资采用得最多的融资方式。

3.总结

本文结合房地产自身特点,以房地产开发项目现金流为基础,浅议了房地产开发项目融资成本的主要因素,并结合房地产开发项目的寿命周期、开发成本、项目收益的特征,在此模型基础上,通过案例比较不同融资方式下的房地产开发项目融资成本,可以知道,企业融资决策的核心是在多渠道、多种筹资方式条件下,力求筹集到最经济、资金成本最低的资金来源。今后我国应尽快完善房地产间接融资方式,大力发展房地产直接融资,研究创新适合我国房地产开发项目的融资方式与金融产品,从而推动房地产业乃至整个国民经济体系的健康发展。(作者单位:河北经贸大学)

参考文献:

[1]奚纯.上市公司资本结构与融资决策研究[D]安徽农业大学,2007:29-46

[2]王学东.商业房地产投融资与运营管理[M]. 北京:清华大学出版社,2004:220-310

[3]荆新.财务管理学[M].北京:中国人民大学出版社,2006:211-260

[4]耿贵彬.从成本的角度看我国上市公司的融资选择[J].华东经济管理,2004,12:201-202

[5]王月荣.新时期房地产开发融资战略研究分析[J].现代经济信息,2008,10:68