独立董事参与、行业经验与公司战略转型

2015-05-30薛有志王磊

薛有志 王磊

摘要:独立董事制度在保护中小股东权益的同时,对于提升公司经营管理水平也起到积极作用。特别是当公司以战略转型的方式寻求生存和发展时,独立董事可以通过积极参与公司治理对公司的战略产生影响,并直接推动战略转型。文章以2009年~2012年中国制造业上市公司为样本,分析独立董事对于战略转型的影响。结果表明,独立董事规模和行为显著影响战略转型,独立董事的行业经验对于独立董事参与影响战略转型起到一定的调节作用。

关键词:独立董事;独立董事参与;行业经验;战略转型;公司治理

一、 文献回顾和研究假设

Mintzberg(1998)指出,由于企业环境与组织始终处于变化的状态,战略的制定和执行一定要与这种变化相匹配。随着内外部市场竞争更加激烈和复杂,企业产生了迫切的转型需求。外部环境的剧烈变化导致了游戏规则的变化,企业迫切需要转变经营模式,主动由传统的方式向更多增加顾客价值和企业利润的方向转型(Slywotzky,2000)。Hammer和Champy(1993)指出,现今企业经营环境中,企业组织唯有不断地进行变革或转型,才有生存的空间。而独立董事对战略管理的参与属于动态行为范畴,通过深入介入战略管理影响公司的发展方向。

1. 独立董事规模与战略转型。董事会中存在一定比例的独立董事,是保证其能够有效参与公司战略决策的基础。很多研究表明,随着独立董事占董事会人数比例的提高,董事会决策的公正性和客观性会得到相应的增强。Richardson(2006)的研究发现独立董事可以有效改进投资效率,进而改善公司经营业绩。Beasley(1996)通过研究董事会构成发现,董事会中独立董事越多,发生财务欺诈的概率就越低。独立董事还可以抑制大股东的“掏空”行为,保护中小股东权益。同时也有研究指出独立董事的比例并非越多越好,Bhagat和Black(1999)认为独立董事的比例需要控制在一定的范围内,否则独立董事的增加会使公司的绩效变差综合来看,本研究认为独立董事的规模有利于作为一类行为主体在董事会中发出声音,使其拥有参与公司决策的基础。在通常情况下,当独立董事规模较大时,将会有利于推动公司制定战略转型的决策。

假设1:独立董事规模与公司战略转型正相关,即独立董事比例越高,公司越倾向于实施戰略转型。

2. 独立董事参会与战略转型/独立董事参会次数体现了独立董事对一家公司付出的时间和精力,也代表了独立董事在治理活动中介入公司重大事项的程度。Nikos Vafeas(1999)的研究发现,董事会会议次数直接影响到公司治理效率。Lipton和Lorsch(1992)认为,董事会会议时间的增加可以提高董事会决策效率。国内的研究也表明,董事会次数能够影响公司绩效,提升公司的成长性(胡晓阳,2005)。高雷、张杰和罗洋等(2007)得出独立董事出席会议比率与企业绩效正相关的结论。也有一些学者持有董事会非效率性的观点,认为董事会会议次数没有和公司战略决策发生太多联系(Jensen,1993)。本研究认为,由于公司战略的制定、执行和控制等事项通常都要通过董事会来决定,因此独立董事参与董事会的情况与公司战略转型是密切相关的。

假设2:独立董事出席董事会会议情况与战略转型正相关,即独立董事出勤率越高,公司越倾向于实施战略转型。

3. 独立董事在专业委员会任职与战略转型。很多公司都在董事会中下设了专业委员会,并要求在审计、薪酬等专业委员会中必须要有独立董事任职。通过在专业委员会中担任职务,独立董事能够更好地参与公司决策中去。Macavoy和Millstein(1998)通过研究美国上市公司,发现独立董事通过专业委员会参与公司治理,可以和其他董事及公司高管一起发挥重要作用。战略委员会是专业委员会中的重要组成部分,发挥着指导公司发展战略、决定公司未来规划及重大决策的作用。独立董事进入战略委员会,有利于更好地参与战略制定行为,推动公司实施战略转型。

假设3:独立董事在战略委员会任职与公司战略转型正相关。

4. 独立董事行业经验的调节作用。在独立董事参与公司战略过程中,自身的能力水平是保证有效参与的重要因素。独立董事们在行业中积累的经验能够帮助他们更好地参与公司的战略转型决策。很多研究认为独立董事的行业经验是公司的宝贵资源(Preffer,1978;Norburn,1986)。尤其在经济转型环境中,社会交往能力和人际关系网络对公司发展更为重要,甚至成为公司战略的一部分(Choi,1999;田国强,2001)。具有行业经验的独立董事能够从专业的角度对公司的战略和经营决策发表意见(Johnson,1996)。而且,拥有不同行业工作经历的独立董事可能拥有更广泛的外部关系网络,对减少公司的交易成本起到积极作用(Bazerman,1983)。尽管也有学者认为过多的兼职分散了独立董事的时间和精力,从而降低了工作效率(Shivdasani & Yermack,1999),但本研究认为,在其他公司的任职使独立董事具备更好参与公司治理的能力,可以对其推动战略转型产生积极作用。因此提出如下假设:

假设4a:独立董事的行业经验正向调节独立董事规模对战略转型的影响;

假设4b:独立董事行业经验正向调节独立董事参会对战略转型的影响;

假设4c:独立董事行业经验正向调节独立董事战略委员会任职对于战略转型的影响。

二、 研究设计

1. 样本选择和资料来源。本研究根据《证监会行业分类指引》,选择2009年~2012年中国制造业上市公司为研究对象。本研究剔除ST、*ST的样本,剔除存在异常值的样本,选择实施了战略转型的样本,得到最终有效样本共2 017个,以此检验独立董事参与对战略转型的影响。财务数据及公司治理数据来自CCER数据库和CSMAR数据库,此外部分所需数据通过手工整理得到。统计分析工作采用统计软件Stata11.0完成。

2. 变量设计和指标选择。

(1)被解释变量:战略转型(Tr)。本研究借鉴Brockmann(2006)的度量方法,通过计算熵值(Entropy)衡量公司主营业务的多元化程度,然后选择2008年为基准年度,用样本公司其他年份的熵值减去基准年份熵值以衡量该年度战略转型的程度。

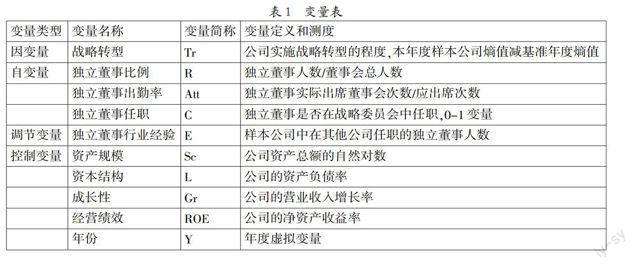

(2)自变量和调节变量。本研究从独立董事规模、独立董事参会和独立董事任职三个方面衡量独立董事对于公司战略的参与,用独立董事的行业经验作为调节变量。其中,用样本公司的独立董事占董事会比例(R)衡量独立董事的规模;用样本公司中独立董事参加董事会出勤率的均值(Att)衡量独立董事的参会情况;用样本公司中是否有独立董事在战略委员会中任职(C)衡量独立董事的专业委员会任职情况;用独立董事在其他公司的兼职情况(Ex)衡量独立董事行业经验,具体方法为计算样本公司中在外部公司兼任的独立董事数量。

(3)控制变量。本研究选取资产规模(Sc)、负债率(L)、经营绩效(ROE)、营业收入增长率(Gr)以及年度(Yt)作为控制变量,这些变量是先前研究中已经证明会影响公司战略转型的因素。

本研究各变量的名称、定义及测度如表1所示。

3. 模型的建立。基于上述分析,构建独立董事参与影响战略转型以及独立董事行业经验调节效应的实证模型,以验证本文研究假设,基本回归模型如下:

Tr=?茁0+?茁1×IND+?茁2×Sc+?茁3×L+?茁4×Gr+?茁5×ROE+?茁6×Yt

Tr=?茁0+?茁1×IND+?茁2×IND×Ex+?茁3×Ex+?茁4×Sc+?茁5×L+?茁6×Gr+?茁7×ROE+?茁8×Yt

其中IND为独立董事参与变量,包括独立董事规模(R)、独立董事参会(Att)和战略委员会任职(C)。

三、 实证结果与分析

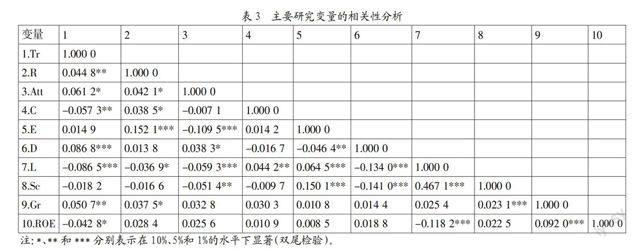

1. 描述性统计。表2给出了本研究主要变量的描述性统计。从表中可以看出独立董事参与公司治理的一些基本特征:首先,样本公司中独立董事人数在董事会中的比例平均水平为58%,处于较高水平;其次,独立董事出勤率平均值达到97%,最低出勤率为53%,表明独立董事基本都能够很好地履行勤勉义务;第三,独立董事在战略委员会任职的比例偏低,仅有15%左右的样本公司中存在独董在战略委员会任职的情况;第四,独立董事在其他公司兼职的现象比较普遍,样本中每家公司平均有2.91人在其他单位担任职务,最多的样本公司中有8名独立董事都存在兼职现象。表3给出了各变量的Pearson相关系数矩阵。从表中可见,各变量之间相关性总体较低,且标准差都比较小,可以进一步进行实证分析。

2. 独立董事参与影响战略转型的实证结果。本研究利用回归模型验证独立董事参与对于公司战略转型的影响,具体结果如表4所示。其中,独立董事人数在董事会中所占比例与战略转型正相关,且通过了显著性检验,假设1得到验证。这一结果与Richardson(2006)、魏刚(2007)、王跃堂(2006)等人的研究结论相似。因此本研究认为,独立董事规模是推动独立董事推动战略转型的基础性因素,当足够人数的独立董事能够在董事会中发出声音并形成影响力时,他们将有条件推动公司战略进程并将其付诸实施。

实证结果显示独立董事亲自出席董事会的比例与战略转型显著正相关,假设2通过检验。这一结果与Lipton(1992)等人的发现基本一致,说明独立董事参会情况是其积极参与公司战略决策的重要形式。因此,独立董事出席是其有效参与公司战略的重要维度,在很大程度上决定了独立董事制度的有效性。

关于独立董事是否在战略委员会中任职这一变量对于战略转型的影响没有通过检验。对此可能的解释是:我国上市公司的董事会制度建设正处于不断完善阶段,独立董事以在战略委员会中任职的形式参与公司战略的作用还比较弱,更多地通过人数、参会以及发言表决等形式发挥其职能。

3. 独立董事行业经验的调节效应。独立董事的行业经验对于独立董事规模、独立董事参会影响战略转型存在比较微弱的正向调节作用,但结果并不显著,假设4a、假设4b没有通过检验;而对于独立董事在战略委员会任职形成显著的正向调节,假设4c通过检验。正如(下轉第66页)学者们讨论的那样,独立董事在其他公司中兼任是否对本公司有积极作用,这一问题始终难以得到一致认识。由于任职问题的双重作用,使得本文研究结果不能得到明显结论。然而,独立董事进入战略委员会的情况对于专业和经验似乎有着更加迫切的需求,因此行业经验发挥了显著调节效应。

四、 结论和启示

独立董事制度的建立对完善公司治理机制,提高公司运营决策的科学化和规范化起到了积极作用事对公司经营管理的参与更是直接影响了公司战略制定和执行进程。本研究通过实证研究的方法考察了独立董事参与公司治理对于战略转型的影响,以及独立董事行业经验的调节作用。研究发现,较高的独立董事规模能够能促进战略转型;独立董事出席董事会情况越好,越能推动战略转型。在独立董事任职方面,独立董事在战略委员会中任职的情况没有给战略转型带来正向影响,表明专业委员会这种董事会结构安排尚未有效发挥作用。经验丰富的独立董事是公司宝贵的资源,但独立董事行业经验的调节作用对于独立规模和参会均不是很显著,只是显著调节战略委员会任职对于战略转董事型的影响。

由此我们得到几点启示:一是是独立董事的自主性行为影响治理效果的主观能动因素,随着制度的不断能完善,独立董事参会、议事、发言等行为要素将在独立董事治理中发挥更加重要的作用;二是独立董事在多家企业任职的情况仍然是一柄“双刃剑”,带来行业经验的同时也分散了个人精力,在实际工作中需要正向引导,如可以通过限定兼职公司上限等措施保障其能力的发挥;三是对于专业委员会制度的建立需要进一步深化,并注意充分发挥独立董事的咨询建议职能。

参考文献:

1. Slywotzky, A.J.等著.凌晓东,等译,发现利润区.北京:中信出版社,2000.

2. Michael Hammer and James Champy, Re-engineering the Corporation,1993:169-172.

3. Richardson S., Over-investment of Free Ca- sh Flow.Review of Accounting Studies,2006,(11):159-189.

4. 胡晓阳,李少斌,冯科.我国上市公司董事会行为与公司绩效变化的实证分析.中国软科学,2005,(6): 121-126.

5. 高雷,罗洋,张杰.独立董事制度特征与公司绩效——基于中国上市公司的实证研究.经济与管理研究, 2007,(3):60-66.

基金项目:国家社会科学基金资助项目“企业战略转型模式与实施路径的匹配关系研究”(项目号:12CGL033);国家自然科学基金项目“企业战略转型路径及其选择研究:以公司治理环境的约束性为视角”(项目号:71372092);教育部人文社会科学重点研究基地资助重大项目“企业战略转型中的公司治理问题研究”(项目号:11JJD630002)。

作者简介:薛有志(1965-),男,汉族,吉林省集安市人,南开大学商学院副院长,南开大学中国公司治理研究院、南开大学商学院教授、博士生导师,管理学博士,研究方向为企业并购、战略管理与公司治理;王磊(1982-),男,汉族,天津市人,南开大学中国公司治理研究院、南开大学商学院博士生,研究方向为战略管理与公司治理。

收稿日期:2015-02-18。