中国对一带一路沿线国家投资风险评估

2015-05-30王永中李曦晨

王永中 李曦晨

[摘要] 本文从区域分布、行业结构、企业类型等角度,分析中国在一带一路沿线国家开展直接投资、承接大型工程业务和投资失败项目的特征,客观评估一带一路国家的投资风险,并据此提出初步的政策建议。

[关键词] 一带一路 国家对外直接投资 工程承包 特征 风险

[中图分类号] D813.7 [文献识别码] A [文章编号] 1004-6623(2015)04-0030-05

[作者简介] 王永中(1974 — ),安徽枞阳人,中国社会科学院世界经济与政治研究所国际投资室副主任,研究员,研究方向:货币经济学、国际投资学、开放宏观经济学;李曦晨(1993 —),安徽泾县人,中国社会科学院研究生院世界经济系硕士研究生,研究方向:世界经济。

一、中国对一带一路沿线国家直接投资的总体特征

(一)区域分布

中国对一带一路沿线国家直接投资的区域分布差异较大。东盟与中国经贸关系密切,是一带一路沿线国家中吸引中国直接投资最多的地区。许多东盟国家劳动力资源丰富,成本较低,且矿石资源储量较大,但电力基础设施薄弱,电力供应短缺现象较为普遍,中国对其投资主要集中在电力、矿业资源开发和制造业等行业。2013年底,中国对东盟的直接投资存量为306.4亿美元,占中国对一带一路国家投资存量的52.3%。中国对东盟的投资主要分布于新加坡、印度尼西亚。2013年,中国对两国的直接投资流量分别为20.3亿美元、15.6亿美元,占当年中国一带一路直接投资量的15.1%和11.6%。

西亚、中亚是中国直接投资规模较大的两个地区。2013年底,中国对西亚、中亚的直接投资存量分别为78.3亿美元、71亿美元,占中国一带一路沿线国家的投资额比例分别为13.4%、12.1%。西亚地区资源丰富,是中国资源、能源的主要供给地之一。中国对西亚的投资主要集中于能源、基础设施和制造业等行业,主要分布于伊朗、沙特、也门、阿联酋和土耳其等国。中亚地区油气资源丰富,而轻工业相对落后,中国对中亚投资集中在石油勘探与开采、交通及通讯建设、化工、农副产品加工等领域(郑蕾、刘志高,2015)。中国对中亚投资的波动较大,基本配置于哈萨克斯坦。

蒙古是中国的邻国,矿石资源丰富,是中国重要的海外投资目的地。2013年,中国对蒙古的投资存量为28.3亿美元,占中国对一带一路投资额的4.8%。中国对独联体和南亚的投资规模较低,2013年,中国对独联体的投资存量为54.8亿美元,占一带一路投资存量的9.4%,主要分布在俄罗斯,重点配置于森林、能源开采和加工制造业。受国际地缘政治因素的影响,中国在南亚地区直接投资的较为滞后。2013年,中国在南亚的投资存量仅为37.2亿美元,占一带一路投资规模的6.4%。中国对南亚的投资主要分布于印度和巴基斯坦,投资集中在机械设备制造、纺织、能源开采、基础设施等行业。中国对中东欧的投资规模最低,2013年的投资存量仅为9.5亿美元,占中国对一带一路投资额的1.6%。

(二)行业结构

2005年以来,中国对一带一路沿线国家大型项目投资的行业结构呈现多元化态势,先由能源行业起步,逐步拓展至金属矿石、不动产、交通、高科技、农业、金融和化学等行业。2005年,中国在一带一路的大型项目投资仅涉及能源行业,以石油为主,天然气和煤炭为辅。2006~2008年,中国大型项目投资涵盖的行业延伸至金属矿石、不动产和交通等行业。金属矿石业先是以铝、铜为主,后以钢铁为主。交通业包括飞机、造船、汽车和火车,以造船业为主,近年来汽车业比重逐渐上升。不动产以财产和建筑为主。2009~2013年期间,中国企业投资所涉及的行业进一步拓展至高科技、农业、金融和化学等行业。这反映了中国企业对一带一路沿线国家的投资能力经历了一个稳步提升的过程。从行业结构看,能源占绝对主导地位,金属矿石居次席,不动产、交通分列第三、第四位,农业、高科技和化学等行业的投资规模相对较小。

(三)国内投资企业的类型和地区

从投资规模来看,中央级国有企业是中国对一带一路沿线国家开展投资的主力军,地方企业只能发挥补充性作用。截至2014年上半年,中央级企业对一带一路沿线国家大型项目投资的存量为864.5亿美元,占中国对一带一路大型项目投资总量的67.4%。其中,隶属国资委的央企的投资量为782.2亿美元,占中央级企业投资量的90.5%,中投公司的投资量为59.1亿美元,占比为4.6%,而以四大国有银行为代表的金融央企的投资存量较低,仅为23.2亿美元,占1.8%。

地方企业对一带一路国家大型项目的投资存量为419亿美元,占中国对一带一路大型项目投资存量的32.6%。中国地方企业对一带一路沿线国家的投资主要来源于经济较为发达的东部地区。上海企业对一带一路的投资存量最大,达99亿美元,占地方企业投资量的23.6%;北京企业的投资量居次位,为58.1亿美元,占13.9%;浙江、广东、吉林和山东的企业的投资规模较为接近,分别为42.1亿美元、39.6亿美元、39.2亿美元、37.5亿美元,其占地方企业对一带一路投资存量的比例依次为10.0%、9.5%、9.4%、8.9%。其他地方企业对一带一路的投资量显著低于东部地区。

二、中国在一带一路沿线国家承接大型工程项目的特征

(一)承接规模

2013年,中国在一带一路沿线国家承接的大型工程承包项目的金额为580亿美元,比2005年的85.8亿美元的水平增长了5.76倍,占中国当年对外承接的大型工程承包项目金额的55.5%。在2005年至2014年上半年期间,中国在一带一路沿线国家承接的大型工程项目规模,占中国对外大型工程总承包量的平均比例高达58.2%,显著高于直接投资的比重。这表明,中国一半以上的大型工程项目市场位于一带一路沿线国家。未来一段时间,随着基础设施互联互通将成为中国与一带一路国家的重点合作领域,中國对一带一路国家的基础设施投资将很可能出现爆发性增长。

(二)区域分布

中国在一带一路沿线国家承接的大型工程承包项目,主要分布于东盟、西亚和南亚三个地区,中亚、独联体和中东欧的规模相对较低。2005~2014年上半年期间,中国在东盟、西亚和南亚承接的大型承包工程项目的总规模分别为631.6亿美元、599.7亿美元、368.9亿美元,分别占中国在一带一路承担的大型工程项目总额的34.3%、32.5%、20.0%,而中国在中亚、独联体和中东欧地区承担的大型工程项目的规模分别为134.7亿美元、108.3亿美元、88.9亿美元,其占比依次为7.3%、5.9%、4.8%。

从总体上看,中国在一带一路国家承担的大型工程项目呈现出稳步扩散的态势。在2005~2006年期间,中国承揽的工程项目集中分布在东盟、西亚,这两个地区的联合比重平均比重高达89.7%。2007~2010年期间,中国工程承包商的影响力迅速扩展至南亚和中亚地区,东盟和西亚地区的年均业务比重下降至72.6%,而南亚和中亚地区的工程业务量的年均比重由前期的10.3%攀升至23.8%。2011年以来,中国的工程承包市场进一步拓展至独联体和中东欧,东盟和西亚的承包业务平均份额持续降至57.1%,南亚和西亚的平均份额稳定升至32.7%,而独联体和中东欧的业务平均份额由前期的5.0%大幅上升至18.1%。

(三)行业结构

中国在一带一路沿线国家承担的大型工程承包项目主要集中于能源、交通和不动产等行业。2005年至2014年上半年期间,中国在能源、交通和不动产等行业承建的大型工程承包项目的存量分别为1083.1亿美元、395.3亿美元、212.7亿美元,占承担的一带一路大型工程项目总额的比例依次为57.1%、20.8%、11.2%。中国还承担了金属矿石、农业和化学等行业的一些大型工程项目,其金额分别为108.6亿美元、57.4亿美元、29.6亿美元,远远低于能源、交通和不动产等行业。总体上看,中国在一带一路沿线国家承担的能源行业工程承包项目的绝对规模呈上升趋势,但其所占比重稳步下降,交通行业的工程承包规模及其所占比重逐步上升,而不动产行业的工程承包规模波动性大,尚未表现出稳定的趋势。

(四)国内企业类型

在工程承包领域,中央企业相比较于地方企业拥有巨大的市场竞争优势,如工程施工技术、资金实力、专业人才储备、国际市场经验和国际知名度等。中央企业在一带一路国家的工程承包业务中占据绝对的主导地位。

在中央企业内部,母公司承接了绝大部分的大型工程承包业务,子公司承担的工程业务量相对较少。在2005年至2014年上半年期间,中央企业以母公司名义在一带一路承接的大型工程项目的总规模达1541.2亿美元,以子公司名义出面承担工程项目的总金额为238.4亿美元,其占央企在一带一路工程承包量的比例分别为86.6%、13.4%。值得注意的是,中央企业在一带一路沿线国家以子公司名义承揽大型工程的规模近年来大幅下降,由2010年的63.7亿美元大幅降至2013年的1亿美元,其占比也相应由22.4%大跌至0.4%。而且,在2014年上半年,中央企业在一带一路沿线不再以子公司名义承接大型工程项目。预计中央企业在未来的一带一路基础设施互联互通建设过程中将继续发挥主力军的作用。

三、中国在一带一路沿线国家投资失败的大型项目的特征

(一)数量和金额

一带一路沿线国家经济发展水平差异巨大,市场经济体制不成熟,跨境投资合作机制不健全,投资风险较高,地缘政治复杂,制约着中国与一带一路沿线国家的经贸合作。2005年至2014年上半年期间,中国在一带一路沿线国家投资失败的大型项目数量为32个,占中国投资失败的大型项目总数的24.6%;在一带一路投资失败的项目金额达560.2亿美元,占中国投资失败的大型项目金额的23.7%。在此期间,中国在一带一路沿线国家投资失败的大型项目的数量(金额)占中国投资失败的大型项目的数量(金额)的比重,均经历了先大幅下降后稳步上升的态势。中国在一带一路失败项目数比例先由2006年的62.5%大幅降至2008年的6.7%,后升至2013年28.6%,而失败项目金额的比例则先由2006年的61.4%剧降至2008年的0.8%,后又升至2013年的32.6%。

(二)区域分布

中国在一带一路沿线国家投资失败的大型项目主要分布于西亚和东盟地区,其他地区投资失败项目的规模较小。2005年至2014年上半年期间,中国在西亚、东盟投资失败的大型项目的总规模分别为295.9亿美元、160亿美元,占中国在一带一路投资失败项目总额的比例依次为52.7%、28.5%。

中国企业在东盟投资失败的项目数量最多,但投资失败的项目金额相对较小。中国企业经历投资失败的东盟国家包括菲律宾、缅甸、越南、新加坡、柬埔寨、泰国、印度尼西亚等国,其中在菲律宾投资失败的次数最多,金额最大。近年来,受美国重返亚洲、东盟国家内部政局变动和南中国海争端等因素的影响,中国企业在东盟地区的投资频频失利。缅甸国内政治局势的变化导致中缅密松大坝工程和中缅合资的莱比塘铜矿项目被叫停,中缅皎漂—昆明铁路工程计划被取消;柬埔寨首相下令暂停建造中柬合作大坝;泰国政局动荡导致中泰“高铁换大米”计划流产;菲律宾拒绝中方技术人员参与菲国内的电力输送工程,为中国国家电网公司(持有菲律宾国家电网公司40%的股权)在菲律宾的正常业务运营设置了障碍。

中国在西亚地区投资失败的大型项目分布在伊朗、叙利亚和沙特阿拉伯。其中,伊朗是中国在西亚地区投资失败的项目金额最多的国家。中海油曾在2006年收购伊朗一个价值160亿美元的油气项目失败。中国在南亚投资失败的国家分布于阿富汗、印度和巴基斯坦。近来,斯里兰卡新政府上台导致中国交建承建的、总投资为15亿美元的科伦坡港口城项目面临不确定的政治风险,引发了国内的强烈关注。中国在中亚地区投资失败的项目主要位于哈萨克斯坦和乌兹别克斯坦,在独联体地区的投资失败项目主要分布于俄罗斯,中东欧地区的失利项目主要位于波兰和保加利亚。当然,这并不意味着这些國家的投资风险会较高,因为中国对其投资规模也相对较高。

(三)行業结构

中国在一带一路沿线国家投资失败的行业主要是能源和金属矿石。2005年至2014年上半年,中国在一带一路国家能源、金属矿石行业投资失败的规模分别高达406.4亿美元、82.2亿美元,依次占中国在一带一路投资失败总额的72.4%、14.6%,两个行业合计占87.0%;农业、交通行业的投资失败规模分别为41.3亿美元、28.8亿美元,约占投资失败额的7.4%、5.1%;不动产、高科技行业的投资失败金额很小,基本可忽略不计。从年度数据看,能源行业投资失败事件的出现最为频繁,基本上每年都有;金属矿石和交通行业投资失败的频率也较高;农业和高科技行业投资失败的出现频率低,具有偶发性。对于中国企业而言,能源、资源行业属于敏感和高风险的行业。在过去的一些年份,中国企业在海外大举收购能源、资源行业,可能引起了一带一路国家的担忧和警惕。事实上,中国并未能从前段时间的对外能源资源并购潮中获得应有的利益。

四、中国对一带一路沿线国家投资风险评估

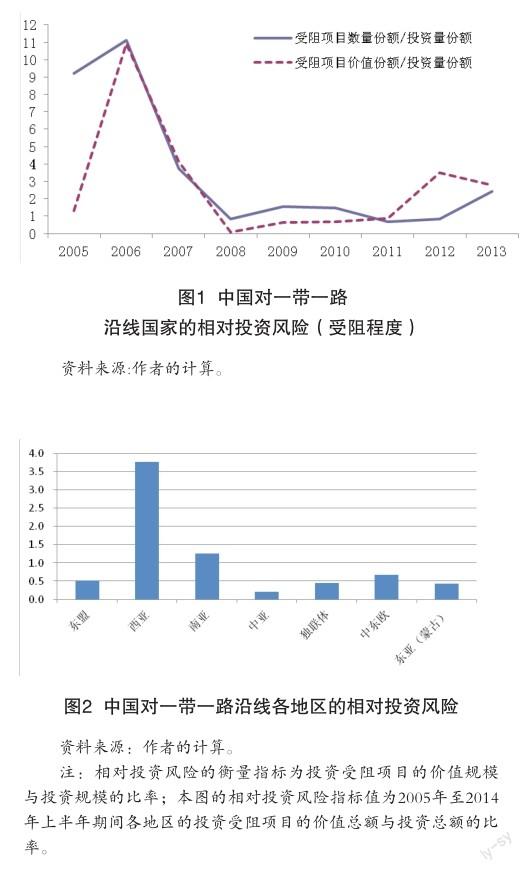

为比较一带一路沿线国家与其他经济体的投资风险,我们选择用下述两个相对指标来衡量一带一路国家的投资风险:一是中国在一带一路国家投资失败的大型项目数量份额与一带一路的投资价值份额之间的比率;二是一带一路投资失败的大型项目的价值份额与一带一路投资份额之间的比率。若上述两个指标值大于1,表明一带一路沿线国家的投资风险高于其他国家;若指标值等于1,说明一带一路国家的投资风险与其他国家一样高;若指标值小于1,则一带一路国家的投资风险低于其他国家。

如图1显示,中国在一带一路沿线国家投资失败项目的数量份额、价值份额的比例均显著超过其在一带一路的投资份额。2005年至2013年期间,中国在一带一路投资受阻项目的数量份额、价值份额与其在一带一路的投资份额之间的比率的均值分别为3.72、2.77。这表明,对于中国企业而言,一带一路国家的投资风险明显高于平均水平。中国在一带一路沿线国家的投资风险呈现出先大幅下降后缓步回升的态势。中国在一带一路的投资受阻项目的数量份额、价值份额与投资份额的比率先由2006年的11.1、10.9的峰值水平大幅降至2008年的0.82、0.10,后又总体上缓慢回升至2013年的2.42、2.76。

为比较一带一路沿线各地区的投资风险水平,我们计算了中国在一带一路各地区的投资受阻项目的总价值与对其投资总额的比率。如图2所示,2005年至2014年上半年,中国在西亚地区的投资受阻项目价值总额与投资总额的比率最高,达3.78,南亚地区次高,为1.26,中东欧、东盟和蒙古等地区的比率相对较低,介于0.44~0.67之间,而中亚地区的比率最低,仅为0.21。这说明,对于中国企业而言,西亚地区的投资风险最高,南亚地区的投资风险较高,中亚地区的投资风险较低,而中东欧、独联体和东盟等地区的投资风险处于中等水平。

五、结论与政策建议

综合前面的分析可以发现,中国在一带一路沿线国家的直接投资和大型工程承包业务存在着较大的地区和行业差异,在一带一路沿线国家投资失败的大型项目主要分布于西亚和东盟地区,其他地区投资失败项目的规模较小。中国在一带一路沿线国家投资失败的行业主要是能源和金属矿石。一带一路国家的投资风险明显高于平均水平。中国在一带一路沿线国家投资失败项目的数量份额、价值份额的比例均显著超过其在一带一路的投资份额。对于中国企业而言,一带一路沿线地区的投资风险也存在着差异性。西亚地区的投资风险最高,南亚地区的投资风险较高,中亚地区的投资风险较低,而中东欧、独联体和东盟等地区的投资风险处于中等水平。

为降低中国对一带一路国家的投资风险,提高对外投资的回报和效率,提升对外投资的可持续发展水平,促进一带一路战略的顺利实施,本文提出如下政策建议:

首先,中国的政府、学术界、媒体和企业界应向一带一路沿线国家的社会各界人士宣传与解释一带一路倡议的目标和合作领域,化解其误解和疑虑,增进共识和互信。其次,加大对一带一路沿线国家相关语种人才的培养力度,鼓励行业协会商会在一带一路沿线国家设立分支机构,加强对一带一路沿线国家的国别调研和情报信息搜集力度,深化国内社会各界对一带一路国家的国情认识。第三,中国政府应积极与一带一路沿线国家修改和签订双边投资协定,支持中国企业在海外依法维权,要求所在国的政府和法律公正、透明地保护中国企业的合法权益。第四,规范企业海外经营行为,提高企业的合规守法意识,完善政府对外投资促进体系,降低中国企业面临的政治风险。第五,中国企业应完善投资策略,不要盲目追求大规模的投资项目,适当克制对能源资源等敏感行业的投资,减少投资项目的受关注度和政治风险。第六,充分发挥香港在内地企业“走出去”过程中的中介服务功能和平台作用,缓解中国企业的海外投资风险。最后,构建中国对外投资国家风险评级、预警和管理体系,为国内企业降低海外投资风险、提高海外投资成功率提供参考。

[参考文献]

[1]王永中,王碧 .中国海外投资高政治风险的成因与对策[J].全球化.2015(5).

[2] 郑蕾,刘志高.中国对一带一路沿线直接投资空间格局[J].地理科学进展.2015(5).

[3] 中华人民共和国商务部,中华人民共和国国家统计局和国家外汇管理局.2013年度中国对外直接投资统计公报[M].北京:中国统计出版社.2014.

Chinas Evaluation of Investment Risks in Countries along “One Belt, One Road”

Wang Yongzhong, Li Xichen

( Chinese Academy of Social Sciences, Beijing 100732 )

Abstract: In terms of regional distribution, industrial structure and enterprise category, the paper firstly conducts an in-depth analysis on the characteristics of Chinas foreign direct investment, project contracting and failed transaction projects in the countries alongside the Silk Road, then evaluates objectively the investment risks in the countries alongside the Silk Road, and finally puts forward some elementary policy suggestions.

Keywords: countries alongside the Silk Road, foreign direct investment, project contracting, characteristics, risks