如何确保银行存款安全

2015-05-30唐元春

唐元春

2014年以来发生的几起存款丢失案件,让百姓对银行存款的安全性打上了问号。如何保证银行存款的安全?储户自身应该怎么做?政府又需要出台哪些措施?

在多数人眼中,将积蓄放在银行是再安全不过的,但最近国内多地银行储户存款“不翼而飞”的事件却让公众对此产生了疑问。放在银行的存款还安全吗?专家指出,在已发生的存款丢失案件中,部分储户对高息、高收益的盲目看重,成为被不法分子利用的“突破口”,建议储户一定要先考虑安全问题再算经济账,理性存款才能做到“不丢钱”。

1 理性存款防利诱

调查数据显示,截至2014年年末,中国金融机构的各项存款余额高达116万亿元。虽然银行存款一度被视为最安全的资产,但最近状况频出让这一最安全的资产也变得似乎“不那么安全”。2014年以来,已有浙江、河南、湖南、四川等省发生了多起存款丢失案件。这些案件中涉及的存款丢失对象主要是个人储户和企业客户,其中涉及的个人储户有数十名,企业客户不乏泸州老窖、酒鬼酒、东风汽车等A股上市公司。

调查发现,在已发生的存款丢失案件中,“高息利诱”是引发案件的重要原因。而经过对已披露的案件进一步分析发现,高息利诱的背后,是部分银行内部控制出现了非常严重的问题。以杭州联合银行42名储户总计9505万元存款莫名消失一案为例:杭州西湖警方通报称,该案系犯罪嫌疑人通过勾结银行内部工作人员,以高息诱骗储户存款,随后盗取储户存款,从而牟取利益。

据警方通报,犯罪嫌疑人邱某原是一民办学校教师,2008年下海开办投资公司从事民间借贷。近几年,浙江民间借贷问题频发,邱某公司欠下多家银行巨款。为填补巨大的资金缺口,他设法结识了杭州联合银行古荡支行文二分理处负责人祝某,并以高额提成为诱饵,请多名资金掮客引诱储户到祝某处进行所谓的“贴息存款”,祝某利用职务便利暗箱操作,将这些储户的钱存入后即转入邱某账户。这些通过资金掮客存入杭州联合银行的存款,每笔贴息平均高达11%~13%。也就是说,存款人每存入100万元,就能拿到13万元的额外贴息,并当场领取。在存款的同时,储户被要求签署一份“六不”承诺书:承诺一年之内不提前支取、不查询账户、不开通网上银行、不办理通存通兑、不开通短信提醒业务、不对在银行工作的亲人朋友提起。同时,祝某等还伪造了一份盖有银行公章的保证书,并与储户签订该保证书,以打消部分储户对“六不”承诺的疑惑。从2013年12月到案发,累计发生业务50笔,被盗储户42人,涉及存款总计9505万元。

无独有偶,重庆储户120万元存款蒸发案,同样是涉案的农行梁平县支行工作人员以年息30%引诱储户上钩,然后通过伪造客户银行卡盗取了存款。

业内人士指出,储户在银行存款时容易遇到的陷阱有混淆存款和理财、保险业务,理财产品不提示风险等,如图1所示。至于银行职员涉嫌犯罪的套取密码、挪用存款等行为,虽然这种情况较少发生,也要高度重视。储户不要轻信“天上掉馅饼”的事,也不要轻信办理业务的职员,一切以合同为准,以操作结果为准。

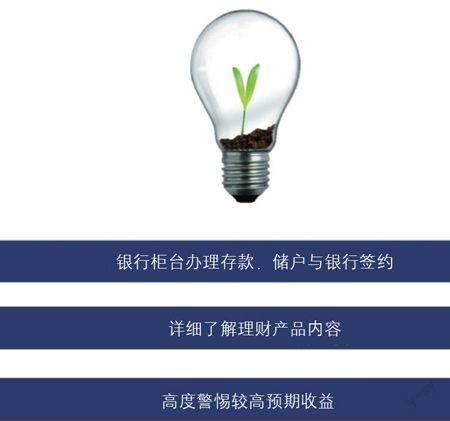

专家指出,购买理财产品时必须注意三点,如图2所示。

一是存款必须是在银行柜台办理,储户与银行签订合约,期限以活期、3个月、半年、1年、3年、5年为主,收益率固定或以银行挂牌为准。

二是购买理财产品时必须认真了解产品内容,这主要指产品的投资标的、预期收益情况等。同时,要搞清这是银行自己发售的产品还是代销的产品,如果是代销,是否有代销合同。

三是对于较高的预期收益率,必须保持高度警惕。

专家指出,现在理财产品的平均收益率在5%左右,如果有人向你推荐收益10%以上甚至高达30%的理财产品,多半是非银行渠道的基金、信托等结构性理财产品,收益存在很大的不确定性。

2 存款保险制度保障存款安全题

存款丢失案件的发生使得银行内控系统的不完善等问题日渐突出,存款保险制度的推出迫在眉睫。央行副行长潘功胜于1月23日表示,我国《存款保险条例》向社会公开征求意见工作已圆满完成,制度出台前的各项准备工作已经就绪,在按照规定履行相关审批程序后,存款保险制度将会付诸实施。

对中国的储户而言,存款保险制度还有些陌生。其实,世界上已有110多个国家和地区建立了存款保险制度。业内人士指出,在应对国际金融危机中,该制度有效避免了挤兑的发生,最大限度地保护了普通储户的利益。

“实践证明,存款保险制度在保护存款人权益、及时防范和化解金融风险、维护金融稳定中有重要作用,已成为各国普遍实施的一项金融业基础性制度。”央行有关负责人表示。

存款保险制度中与公众关系最密切的指标就是最高偿付限额。央行公布的《存款保险条例(征求意见稿)》第五条明确规定:“存款保险实行限额偿付,最高偿付限额为人民币50万元。央行会同国务院有关部门可以根据经济发展、存款结构变化、金融风险状况等因素调整最高偿付限额,报国务院批准后公布执行。同一存款人在同一家投保机构所有被保险存款账户的存款本金和利息合并计算的资金数额在最高偿付限额以内的,实行全额偿付;超出最高偿付限额的部分,依法从投保机构清算财产中受偿。”

对于50万元的最高偿付限额,央行根据2013年年底的存款情况进行测算的结果显示,该限额可覆盖99.63%的存款人的全部存款。

“这意味着,绝大多数存款人的存款能够得到全额保障,不会受到损失。”央行有关负责人指出。但这个限额并非固定不变,而是可根据经济发展等因素进行调整。

而当前的现实问题是:超过50万元的存款怎么办?专家建议:可在多家银行分别开立账户,从而实现存款的全额保护。

此外,存款保险制度虽然名为“保险”,但和一般理解的保险并不相同,保费需要百姓承担。“存款保险制度作为国家金融安全网的一项基础性制度安排,其资金来源主要是金融机构按规定交纳的保费。”央行有关负责人介绍。存款保险制度建立之后,只是小比例地向金融机构收取保费,费率水平远低于绝大多数国家水平。

央行有关负责人解释说,收取保费主要目的是为了加强对金融机构的市场约束,通过实行基准费率和风险差别费率相结合的制度,促进公平竞争,形成正向激励,促使银行审慎经营和健康发展。

收稿日期:2015-02-09