上市公司的财务特征与现金分红分配关系研究

2015-05-30刘卓成

刘卓成

摘 要:本文回顾了现金分红分配理论,在考虑上市公司的组织特征和股权结构的不同,对影响现金分红分配的因素进行实证分析。本文选取选取沪市736家A股上市公司作为样本,采用2011—2012年间的数据,运用Logit模型、Tobit模型分析是否分配现金分红和分配多少现金分红的问题,考察公司的财务特征(即組织特征、股权结构)对上市公司是进行现金分红、分红多少的影响。经实证研究,我国上市公司是现金分红以及分红比例与公司规模、盈利能力、股权集中程度及非流通股比例显著正相关,与公司资产负债率及成长性显著负相关,与公司的现金收入水平关系不显著。

关键词:现金分红分配;财务特征;Logit模型;Tobit模型

现金分红是上市公司的一项重要财务决策。现金红利是影响投资者是否投资上市公司的一个重要因素,同时大量的现金分红也会使得公司的留存收益减少,影响公司的现金流,因此现金分红政策对公司的经营发展也具有重大影响因素。上市公司现金分红的分配政策的影响因素是什么?本文通过对上市公司财务特征(组织特征和股权结构)与现金分红的关系进行实证研究,该核心内容是:第一、上市公司是否现金分红;第二,分红多少比例的问题。

一、研究现状

1.研究现状

上市公司现金分红的研究主要从两方面研究,一是从公司组织特征的角度来研究公司的现金分红政策。谢军(2007)认为每股留存收益、每股现金、资产规模和资产负债率对派发现金分红的可能有显著影响。姜琪、宋逢明(2012)认为留存收益比例越高,派发现金红利的概率就越大。二是从公司股权结构的角度来研究上市公司的现金分红政策,代表性的观点有自由现金流理论(Jonson,1986)该理论认为,公司的经营者与股东在现金分红政策方面存在矛盾,公司的经营者更希望不发现金红利,把自由现金流投入生产、扩大规模,而股东则更希望发放现金红利。谢军(2007)认为股权结构对现金分红发放有正效应,而公司的成长性对现金分红的发放有负效应。

二、样本、变量、描述统计

1.样本

本文数据来源于国泰安和Wind金融数据库,样本是在上交所上市的A股公司,考察期间是2011年至2012年,如果公司在此期间的净利润为负数,则不纳入样本;公司在此期间没有上市,则不纳入样本。一共是取得了736家公司符合要求,其中有458家公司派发了现金分红,278家公司未发放现金分红。

2.变量

本文主要考察上市公司是否现金分红以及现金分红比例这两个方面,因此因变量有2个:①公司是否现金分红(虚拟变量Y):现金分红,Y=1;不现金分红,Y=0。②公司的现金分红比例(DR):公司现金分红占公司当年的净利润的比例。

本文还将选择以下控制变量。

①公司规模lnTA:期末总资产,取对数。②资产净利率ROA:净利润/总资产账面价值。③现金流CASH/TA:本年度经营活动产生的现金流净额/期末总股数。④杠杆水平TL/TA:上期末总负债/上期末总资产。⑤每股盈余EPS:(税后利润-优先股现金分红)/发行在外的普通股平均股额。⑥总资产增长率AGR:总资产增长额/期初总资产。⑦成长性Q:(公司权益市场价值+负债面值)/总资产账面价值。⑧留存收益REPS:(期末盈余公积+未分配利润)/上期末总资本。⑨股权集中程度CINDEX(∑3i=1x2i):x为公司前三大股东持股比例。⑩非流通股比例PROP:非流通A股数/公司总股数

3.描述统计

根据上交所A股上市公司数据,公司要么不现金分红,要么不现金分红,因此将上述736家公司分为2类,一共736个数据。F表示发放现金分红的公司BF表示不发放现金分红的公司.F样本数:458;BF样本数:278。

经过对各控制变量的相关性分析,多数变量的相关系数都相对较低,只有控制变量净资产收益率ROA和每股盈余EPS的相关性系数比较大,为0.4852,所以两个变量只能取其中一个,而净资产收益率已在模型考虑之内,故排除EPS。

三、理论假设

由企业生命周期理论:刚刚成立的企业或者正处于快速发展的企业一般不分红或者分红比例很低;随着企业的不断成长,分红的概率与比例会逐渐提高。成长型企业将盈利大部分保留;而成熟型企业,增长机会较少,RE/TA值较大,会将大量闲置的资金通过现金分红的形式分配出去。另外,公司现金分红及比例也与公司的盈利能力有关,同时现金分红也需要较高的现金持有水平。由此,我们提出以下基本假设:

假设1:总资产的自然对数(lnTA)值越大,越有可能实施高现金分红发放率。

假设2:总资产净利润率(ROA)越大,公司可公司分配现金分红的可能性越高。

假设3:现金/总资产(Cash/TA)值越大,公司可分配的现金越多,现金分红的比例会越高。

假设4:资产负债率(TL/TA)值越大,公司进行现金分红的可能性越小。

假设5:托宾Q值越小,即公司成长性越小,越可能支付较高的现金分红。

假设6:股权集中程度(Cindex)值越大,现金分红发放率越高。

假设7:非流通股的比例(Prop)越大,现金分红发放率越高。

四、现金分红发放可能性——Logit回归

本文采用Fama、MacBeth(1973)以及Fama、French(2001)的统计方法来检验各变量对公司现金分红概率的影响。采用多变量Logit回归,以公司是否进行现金分红(Y)为因变量。解释变量为总资产的自然对数(lnTA)、总资产净利润率(ROA)、现金/总资产(CASH/TA)、资产负债率(TL/TA)、托宾Q值、股权集中程度(Cindex)以及非流通股比例(Prop)。基于Fama和MacBeth的统计方法,样本是在上交所上市的A股公司,考察期间是2011年至2012年,如果公司在此期间的净利润为负数,则不纳入样本;公司在此期间没有上市,则不纳入样本。一共是取得了736家公司符合要求。对样本数据分别做Logit回归,得到表4;同时通过z统计量来判断各自变量是否显著,图表4给出的z统计量,是依据定义计算出的样本的平均系数。

由表4可知,lnTA始终拥有正的符号,且显著。所以企业规模较大的企业倾向每年分配现金分红,接受假设1。

ROA的符号符号为正,且非常显著。总资产净利润率越高,公司支付现金分红的概率较大,接受假设2。

CASH/TA的符号有正有负,且均不显著,即现金流的大小对公司是否支付现金分红影响不大,拒绝假设3。

托宾Q值的符号始终为负,说明托宾Q值和公司支付现金股利的可能性为负相关,说明当公司的处于迅速发展的阶段,通常不进行现金分红,接受假设5。

通过(5)和(6)可以看出,表示公司股权集中程度和非流通股的比例符号为正,且非常显著,表明公司股权结构集中程度对现金分红的分配有正面影响效果,接受假设6和假设7。

注:括号内数值为回归系数的z值;***,**,*分别表示在1%,5%和10%的水平下统计显著。样本数量:736

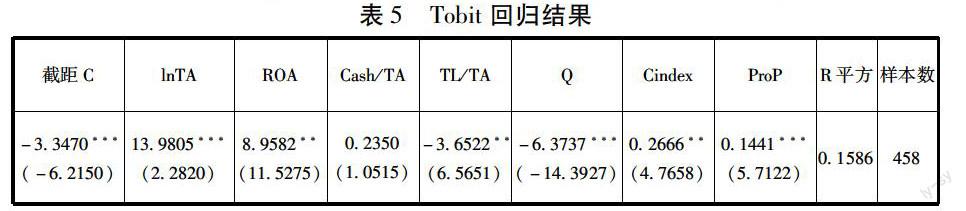

四、现金分红发放多少——Tobit回归

采用Tobit回归中检验哪些变量会影响现金分红发放的多少,即现金分红比例。我们将公司现金分红支付率(DR)作为因变量;解释变量为总资产的自然对数(lnTA)、总资产净利润率(ROA)、现金/总资产(CASH/TA)、资产负债率(TL/TA)、托宾Q值、股权集中程度(Cindex)以及非流通股比例(Prop)。

具体回归结果见表5,由表5结果可以看出,解释变量与控制变量均与之前假设的符号相符,但变量CASH/TA在统计上不显著。而其他变量均在不同的水平下显著,所以在上文中各假设中关于现金股利支付率的部分,接受假设1和2以及假设4和7,即我国上市公司的现金股利支付率与公司总资产的自然对数、公司的总资产净利润率、股权集中程度和非流通股比例呈显著正相关,这些值越大,多分红的数额越大;现金股利支付率与公司成长性呈显著负相关,成长性越高的公司,实施分红的数额越小。现金股利支付率与公司资产负债率呈显著负相关拒绝,当企业面临较大的偿债压力是,支付的现金股利的数额较小。

注:括号内数值为回归系数的z值;***,**,*分别表示在1%,5%和10%的水平下统计显著。

五、结论

我们以公司规模、资产净利率、现金资产比率、资产负债率、托宾Q值、股权集中程度及非流通股比例为解释变量,分别采用Logit模型和Tobit模型对于上市公司进行现金分红和分红比例这一问题的研究,探讨了哪些财务指标会对其造成影响。得出如下结论:

①公司的规模越大,公司的盈利能力越强,公司的股权集中程度和非流通股的比例越高,支付现金分红的概率越大,支付的现金分红越多。

(上市公司的公司的成长性越好,资产负债率越高,公司进行现金分红的可能性越小,进行现金分红的比例越少。

(公司现金流占总资产的比例对公司的现金分红的分配的影响方向是不确定,其原因可能有二:其一,公司的总资产中,现金占很大比例,而公司没有较好的投资方向和项目,公司则更倾向现金分红;其二,公司资产中虽然有较高的现金比例,但是公司有较好的投資方向和项目,公司则更倾向于保留这些盈余用于未来投资。(作者单位:上海大学)

参考文献:

[1] 饶育蕾,贺曦,李湘平.现金分红折价与迎合:来自我国上市公司现金分红分配的证据[J].管理工程学报,2008,22(1):133-136.

[2] 王化成,李春玲,卢闯.控股股东对上市公司现金分红政策影响的实证研究[J].管理世界,2007(1),122-136.

[3] 姜琪,宋逢明.中国上市公司现金分红决策模型[J].清华大学学报,2012(2),265-270.

[4] Jensen Meckling.Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J].Journal of financial Economics,1976,(3).

[5] Fama E., French K.Disappearing Dividends: Changing Firm Characteristics or Lower Propensity to Pay[J].Journal of Financial Economics,2001,(60).