在华跨国企业利润转移影响因素剖析

2015-05-30刘洋余凌曲

刘洋 余凌曲

[摘要] 跨国公司利润转移问题越来越受到世界各国的关注。影响跨国公司利润转移的因素有税率、汇率、信息获取能力、中间品市场、最终产品市场的竞争结构等。应对跨国公司利润转移问题,应该从现实出发,借鉴国际先进做法,以公平交易为原则,改善转让定价立法,加强与国际组织、国际机构和其他国合作,加强国际征管协助,积极探索整体解决方案。

[关键词] 跨国公司 利润转移 影响因素

[中图分类号] F279.2 [文献标识码] A [文章编号] 1004-6623(2015)05-0042-05

[作者简介] 刘洋(1982 —),湖南常德人,辽宁大学经济学院博士研究生,研究方向:国民经济学;余凌曲(1983 —),湖北襄樊人,综合开发研究院(中国 . 深圳)金融与现代产业研究中心项目研究员,研究方向:金融理论、产业经济学。

在经济全球化的时代,建立在传统的“实体经济”基础之上的国际税收制度正面临前所未有的挑战,国际上各个国家把税收当做吸引外部资金的一个重要手段,导致税基侵蚀和利润转移现象非常严重。在当前以信息及通信技术的不断发展为特征的数字经济和以无形资产为主要价值驱动因素的全球化背景下,跨国公司利润转移的动机更为明显,渠道更为便利。2013 年2月经济发展组织(OECD)发布的《解决税基侵蚀和利润转移》报告指出,经济全球化对跨国公司的业务模式和税务管理产生了深远的影响,因此需要重新审视跨国公司的利润转移行为,并对其影响因素进行分析,为国家制定相关政策提供理论依据和现实参考。

一、在华跨国公司经营现状

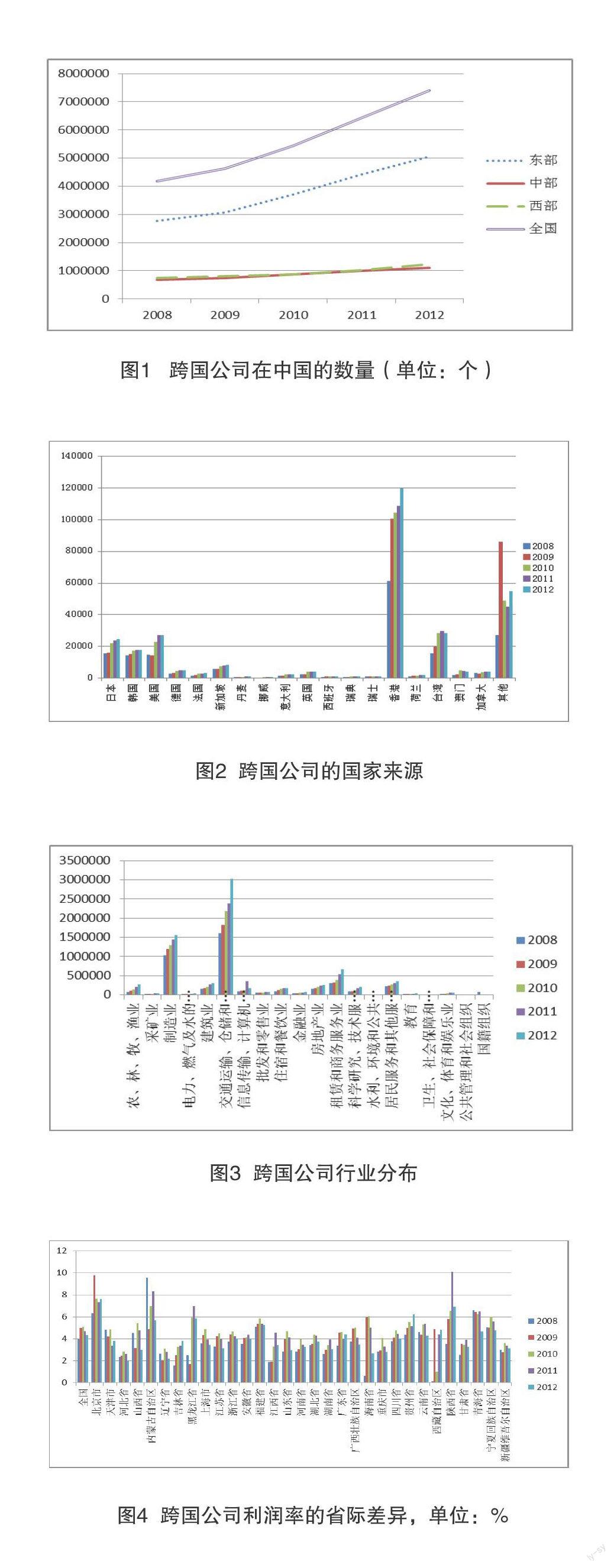

自改革开放以来,中国加大了对外经济交流与合作,特别注重对外资的引进与利用,其中引入跨国公司来华经营便是加大开放的重要举措之一。近年来,跨国公司在中国有了较大增长,已由2008年的400多万家增长到2012年的740多万家,增长了76.93%,增长势头十分强劲。分地区来看,跨公司的地区分布差异巨大,东部地区的跨国公司占据了全国65%以上,中西部地区与东部地区差距十分明显,原因是东部地区对外开放时间较长,经济增长迅速,基础设施较好,对外资的吸引力较大,而中西部地区则由于经济发展水平和基础设施落后,且远离东部港口,对外交通不便,对外资的吸引力较弱。

从跨国公司的国家(地区)来源情况看,来自香港地区的跨国公司最多,历年均在35%以上,其次是台湾地区,基本在10%左右。日本、美国和韩国也是跨国公司的重要来源国,基本在6%~9%之间。跨国公司主要来自发达国家和地区,发展中国家和地区较少,这是由于发达国家技术水平较高,公司实力和竞争力较强,更容易进入外国市场。而发展中国家则由于技术水平和资本实力所限,对外扩张的能力有限。

从跨国公司在行业的分布情况来看,呈现出两极分化的现象:绝大部分公司集中在交通运输、仓储和邮政业、制造业两个大类。其中交通运输、仓储和邮政业的跨国公司数量最多,且还在持续增长之中,从2008年的161万家增长到2012年的302万家,增长了86.9%。其次为制造业,从2008年的104万家增长到2012年的156万家,增长了50%。相比之下,其他行业跨国公司的数量则非常小,特别是卫生、社会保障和社会福利业、公共管理和社会组织的跨国公司在2008年均不足1万家,到2012年分别增长到1.2万和1.7万家。从增长幅度看,农、林、牧、渔业的增幅最为明显,从2008年的7万家增长到2012年的27万家,增幅为286%。

从跨国公司在中国的总体利润率来看,跨国公司在中国的利润率基本在4%~5%之间,最高值为2010年的5.08%,最低为2008年的3.98%。从省际差异情况来看,北京市的跨国公司利润在多数年份都位居前列,近三年均超过7%,远高于全国4%~5%的水平。

跨国公司利润在中国加强对其的监管之后,有了较大程度的提升,这在一定程度上反映了跨国公司利润转移现象的存在。跨国公司利润2010年之后出现了较大幅度的增长,这可能与中国加大对跨国公司利润转移监督有较大关系。但跨国公司的利润主要集中在东部地区,中西部地区所占比例较低,地区差异十分突出。2008年之后中国加强对跨国公司利润转移监管,同时跨国公司利润额在2010年之后也出现了大幅度提升,上述数据分析虽然反映跨国公司可能存在利润转移问题,但却无法准确测度跨国公司利润转移的规模。

二、在华跨国公司利润转移的

影响因素分析

在开展国际经营的过程中,跨国公司追求总利润最大化,一种重要方式就是转移定价。当其分支机构所处的不同国家的税收条件、市场条件不同时,它主要通过中间品的转移定价方式避开税赋较重的区域,实现利润转移和利润最大化。上个世纪90年代开始,跨国公司在中国的投资开始逐步增加,而此时的利润转移行为也大量出现。一方面,许多“三资”企业自报亏损,另一方面,跨国公司又大幅增资中国内陆区域。这一“矛盾”现象背后的原因就是跨国公司为了获取最大利润,都不同程度地存在税前利润转移问题。转移利润的方式有多种,例如转移定价避税(规避关税、规避所得税、规避东道国利润返回税等)、虚报资本以利抵冲等。

但是,跨国公司在实施转移定价的过程中,除了考虑不同区域的所得税税率差异、关税等因素的响外,仍可能面临一系列的问题。

(一)跨国公司内部均衡影响因素

跨国公司一方面要激励国内上游子公司和国外下游子公司的努力,依据各个子公司利润大小考核绩效,但是另一方面要“人为地”将利润从一个子公司转移至另一个子公司,以此规避部分海外市场的较重税赋。这就造成了一个“两难问题”,为了总公司利润最大化,可能会牺牲部分子公司的利益和经营独立性,降低其激励。解决上述“两难问题”的办法之一是:总公司按照边际成本转移中间品,这将使得下游子公司的行为决策与总公司目标一致,达到激励相容目的。但是这又可能造成第二个问题,即信息的不对称。如果总公司不了解上游国内子公司的边际成本,上游国内子公司有激励夸大部门的边际成本,获取较高的转移价格,这同样会降低总利润。考虑到信息不对称条件下的虚报成本和监控成本问题,如果各个子公司与总公司存在严重的信息不对称时,可以采取分权定价;反之,当总公司与各个子公司的信息不对称程度不严重时,可以采取集权定价,以提高公司的总利润。

跨国公司的转移定价还受到中间品市场、最终产品市场的竞争结构的影响。跨国公司会根据内、外部市场需求的不同,分别采用差别定价。当中间品市场、最终产品市场竞争越为激烈时,跨国公司内部的中间品定价越低。

(二)东道国经营环境影响因素

东道国所得税率变动的影响。当跨国公司的子公司在不同国家面临不同的所得税税率时,跨国公司将通过调整中间品转移定价规避税负。具体而言,考虑到跨国公司在东道国的最终产品销量不受影响时,如果东道国的公司所得税率越高,跨国公司越倾向于提高中间品转移定价,提升总公司的利润。如果跨国公司在东道国面临较高的最终产品市场竞争,那么中间品转移定价将倾向于下降。市场竞争程度越高,中间品转移定价越低。

东道国中间品进口关税的影响。当跨国公司在东道国面临较高的中间产品进口关税时,跨国公司会适当降低中间品的转移定价,以减少实际税负,提高总公司利润。

东道国汇率变动的影响。当预期未来外币升值时,跨国公司会降低中间品转移价格,增加外国子公司的利润,进而提升总公司利润。相反,当预期未来外币贬值时,跨国公司会提升中间品转移价格,增加国内子公司的利润。

无形资产投入的影响。除了中间品之外,跨国公司也可能通过对子公司的无形资产投入,比如技术专利投入转移利润。当跨国公司母国的所得税税率低于东道国的所得税税率时,跨国公司的技术专利使用费设定在刚好使得下游子公司利润为零的价格水平上,此时利润转移至母国,且公司总利润最大化。

东道国的最终产品市场竞争结构的影响。跨国公司并不总是通过提高中间品价格转移海外子公司的利润以规避税收。跨国公司有时为了获得长期高额的垄断利润,跨国公司可能采取“战略性中间产品定价策略”,在短期中制定较低的中间品价格,挤占竞争对手;当获得一定的市场控制力之后,其再提高中间品定价,转移利润。

三、应对跨国公司利润转移问题的政策建议

我国是世界上接收直接投资最多的国家,跨国公司主要通过直接投资方式进入东道国市场。这反映出,改革开放以来,国内市场越来越受到跨国公司的青睐。国内的跨国公司在国内生产总值中所占的份额日益提升。我国税基侵蚀和利润转移问题日益突出,因此制定应对我国税基侵蚀和利润转移问题的方案已经非常紧迫。本文认为可以从以下几个方面提出相关政策措施。

(一)提升转让定价管理能力

转移定价立法是应对税基侵蚀和跨国公司利润转移定价的最基础工具,也是展开应对工作的第一步任务。对发展中国家而言,制定转让定价立法可以显著提高发展中国家的税基水平。毕马威的调查显示,以越南、洪都拉斯、加纳和肯尼亚为例,引入转让定价立法后,剔除了其他因素,公司所得税都得到了显著提升。因此,我国应该从以下几个层面改善转移定价立法。

第一,基于国内现实分步骤改进。我国经济发展的基本特点是经济增速快、经济体量大、多种所有制经济共存(外资企业占较大份额)、区域发展不平衡突出等。转让定价法的引入和改变会对经济带来不确定的影响,同时也会产生法律方面的不确定性,因此为了抑制各种不确定性,维持经济、消费和投资的平稳健康增长。需要结合我国经济的具体现实,采用较为温和的方式对转让定价法进行改善。应分析跨国公司所集中的区域和部门,以跨国公司集中的地位和集中的部门为试点,分地区分部门地实施转移定价改进。深入研究跨国公司集中的领域,有针对性地提出改进转移定价问题的解决方案。

第二,重视无形资产。在20世纪发展中,跨国公司主要通过有形资产进行转移定价,这也是发达国家转移定价立法的重点。随着新型经济形式、新型贸易方式和交易方式的出现,无形资产逐渐取代有形资产日益成为跨国公司转移定价的主要方式,特别是随着知识经济的到来,无形资产发挥的作用日益突出。因此,发展中国家转移定价立法的制定和改进需要考虑知识经济的对转移定价立法的变革性影响,紧跟时代发展,主动将立法重点向无形资产倾斜,有效避免跨国公司对发展中国家税基的侵蚀。

第三,深入开展情报互换及相关税务合作工作。转移定价管理可以有效监管税收来源并进行税收征收与管理,同时也是发展中国家转移定价能力提升的薄弱环节,发展中国家应该逐步提高转移定价管理能力。建议相关政府部门,例如税务部门等一方面加强与其他相关部门(海关、驻外机构等)的合作交流,紧密配合。另一方面,加强与国外税务机关之间的情报交换工作,加大投入。

(二)加大监督力度

构建全面的国际涉税审计对国际避税及反避税的监督机制,可以分为三个层次,分别为内部监督、中介监督及社会监督。

内部监督,指国家税务机关的相关内部工作人员通过详细分析跨国公司提供的涉税资料,收集数据的过程称作内部监督。从过程上来说,税务机关首先接受跨国公司上报的业务往来经营交易资料,掌握该跨国公司的财务知识。如果税务工作人员具有一定的反国际避税经验,则可以对问题单位进行详尽全面的财务分析。税务工作人员只有具备一定的国际反避税能力,才能良好的展开反避税工作,而税务人员的反避税调查审计工作则是反国际避税的工作基础。

中介监督,指会计师事务所对跨国交易中的国际反避税进行监督。中介监督是跨国公司国际交易获得的审计工作的重要步骤。目前,国内还并未建立完善的中介监督机制,会计师事务所并没有完全发挥其监督审计的职能。因此,建议完善国际反避税的中介监督机制,发挥会计师事务所在反国际避税的监督职能。

外部监督,主要指充分发挥社会监督的职能。可以借助各种现代媒体平台,建立信息公开制度,一方面对相关单位的工作起到监督作用,另一方面利用社会媒体这一平台对跨国交易的避税行为进行曝光,揭露其避税行为,增加社会监督强度。抬高公司国际避税成本,规范其纳税行为。应充分利用社会监督的广泛性特点,并从以下几个方面展开监督工作,第一,组织各种团体、组织、个人参与到反国际避税的监督工作中来,充分发挥群众力量。第二,扩大监督对象,一方面对跨国经营活动进行监督,另一方面对税务机关的反避税工作进行监督。

(三)加强国际征管协助

跨国公司的经营范围是全球化的,不受国界的影响或者国界的影响微乎其微,然而各国国界决定了各国行政管理范围,税收征管也由此决定。两者之间的矛盾在开放型经济下越来越不可调和,越来越突出。跨国公司或其他纳税人利用各国税务征管机关的信息不对称,通过转移定价或其它方式把自身资产转移至境外,获取双重不征税的好处。防范和制止国际税基侵蚀和跨国公司利润转移定价行为是一项需要国际社会多方合作的共同任务,需要多方合作才能得以成功实施。仅有一方或部分国家参与的计划,难以避免囚徒困境问题的出现。因此作为全球最大的发展中国家,中国不仅需要与发达国家合作而且需要与发展中国家合作,加强国际征管协助,共同协力解决税基侵蚀与转移定价问题。在这方面,我国已经做出了积极的努力。2015年7月1日,全国人大常委会表决通过了国务院关于提请审议批准《多边税收征管互助公约》的议案,批准了中国加入公约。中国加入国际征管协作多边公约的意义是划时代的,标志着中国融入国际社会针对打击国际税基侵蚀和转移定价行为的共同努力之中。对我国自身而言,这不仅可以提高国家形象,而且有助于提高我国税务执法部门对跨境和跨国逃税和避税行为的征管水平,缩小跨国公司逃税避税的操作空间,维护我国国家利益。

(四)使用多边工具

经合组织行动计划为发展中国家开展应对跨国公司转移定价的方法提供了现实经验。在经合组织行动计划中,多边工具被认为是非常高效和具有针对性的解决方法之一,使用多边工具可以迅速有效地执行解决税基侵蚀和利润转移问题的措施,特别是当修订双边税收协定时该措施更为有效。多边工具具有应用前景广阔的优点,虽然目前仍然处在探索和改进阶段,鉴于其在解决利润转移问题的重要作用也应该予以重视。中国政府应该借鉴国际先进做法,以经济合作与发展组织为参照对象,结合我国转移定价立法的推动进程,适时推出建立多边工具的议事日程,使之与其他手段相互辅助、相互促进、相互配合,共同推动我国应对税基侵蚀和利润转移问题提供建设性解决方案。

[参考文献]

[1] Armstrong, C, Blouin,J.,Larcker, D.,The Incentives for Tax Planning. Working Paper,University of Pennsylvania, 2010.

[2] OECD.“Action Plan on Base Erosion and Profit Shifting”,2013.

[3] Jonathan Hadida.“Prospects for Multilateral Cooperation in Taxation”,August 2006.

[4] 赵国庆. 税基侵蚀和利润转移:我国政府的挑战和应对[J]. 中国财政, 2014, (13).]

[5] 张涛.税基侵蚀与利润转移行动计划的评价及启示[J].法制博览,2014(7):14-16.

[6] 毛蕴诗,李敏,袁静.跨国公司在华经营策略[M].第1版.北京:中国财政.

[7] 蒋颖,叶永清,张毅.经济全球化背景下的税基侵蚀和利润转移[J].国际税收,2013(4):46-49.

Abstract: International profit shifting by multinational corporations is of great concern. The major influence factors are: tax rates, exchange rates, access to information, intermediate goods market and the competition structure of final product market, etc. To deal with the problem, our government should draw on experience of the best international practices, follow the principle of fair transaction, improve the transfer pricing legislation, enhance cooperation with international organizations, agencies and other countries, strengthen international taxation assistance, and actively explore the overall solution.

Keywords: multinational corporations, profit shifting, influence factors

(收稿日期: 2015-09-16 责任编辑: 廖令鹏)