民营银行,打造差异化服务的银行

2015-05-30沈艳

沈艳

从2013年7月《国务院办公厅关于金融支持经济结构调整和转型升级指导意见》(即“金十条”)提出“尝试由民间资本发起设立自担风险的民营银行”,并于2014年3月公布第一批民营银行试点名单,民营银行的发展正式拉开序幕。随着2015年6月25日浙江网商银行的开业,国内首批5家民营银行在天津、上海、浙江、深圳完成开门营业的第一步画上了句点。面对现有银行业日趋激烈的竞争压力,民营银行也纷纷以差异化、特色化作为自己的发展方向。那么,作为个人用户,普通民众如何看待民营银行?他们是否有意愿去民营银行办理业务?他们对民营银行是否存在一些顾虑?

对此,零点于2015年6月对北京、上海、广州、沈阳、成都、武汉和西安等7座城市总计851位受访者进行调查,了解他们对民营银行的态度。通过对851位民营银行客户/潜在客户的调研,我们发现,受访者对民营银行的认知度还不高,58.4%的受访者表示听说过民营银行;超五成受访者表示未来有意愿使用民营银行的产品和服务;但是受访者对民营银行依旧存在较大的顾虑,主要在民营银行系统安全性的顾虑(62.5%)和对民营银行资金实力的顾虑(52.1%)。

受访者对民营银行总体认知度不高

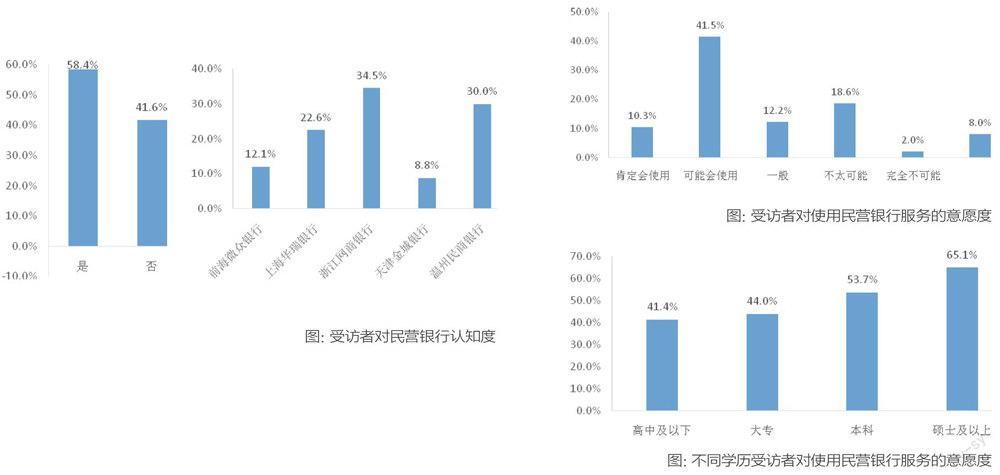

在第一家民营银行正式营业近4个月后,受访者对民营银行的认知度还不高。本次调研显示,58.4%的受访者听说过一家或以上民营银行,但41.6%的受访者表示没有听说过民营银行。

在首批五家民营银行中,浙江网商银行是受访者认知度相对最高的民營银行,温州民商银行紧随其后。在听说过民营银行的受访者中,34.5%表示听说过浙江网商银行,这一方面说明浙江网商银行在受访者中相对较高的认知度,另一方面,或也与调研期间正值浙江网商银行正式营业相关宣传相对集中相关;另外,30.0%听说过民营银行的受访者(58.4%)表示听说过温州民商银行,上海华瑞银行(22.6%)位列第三,而受访者对前海微众银行(12.1%)和天津金城银行(8.8%)的认知度相对较低。

高学历群体对使用民营银行服务的意愿度更高

随着民营银行的逐渐开业,公众对民营银行的使用意愿度也是一个重要的关注层面。本次调研显示,超五成受访者表现出对民营银行产品和服务的使用意愿(肯定会使用和可能会使用),说明受访者对民营银行持有相对开放的心态。

对比受访者的受教育程度,我们发现,受访者学历越高,使用民营银行产品和服务的意愿度越高,硕士及以上受访者表示未来有意愿使用(肯定会使用和可能会使用)民营银行产品和服务的比例达65.1%,远高于其他群体,这或与高学历人员较高的信息整合能力和对新事物较强的接受能力相关。同事,高学历人群由于其具有相对宽阔的视野,更容易成为群体的意见领袖,因此,对于民营银行来说,在运营拓展初期,高学历^群是值得关注的一个群体。

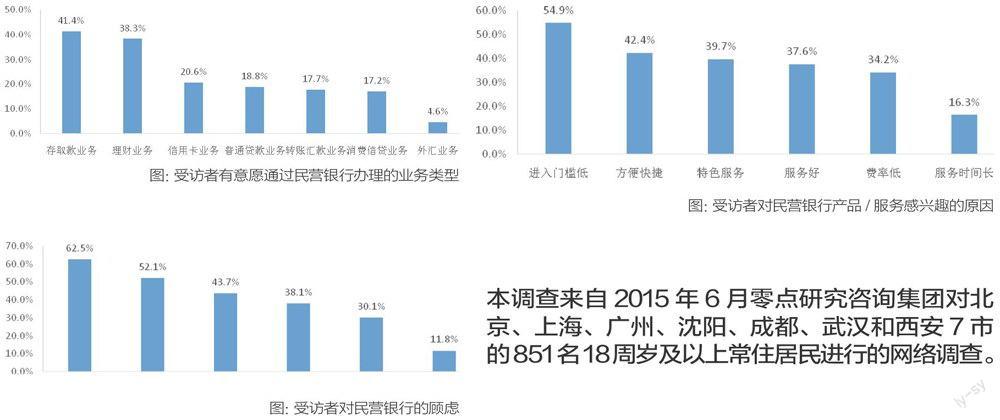

存取款、理财等基础业务仍是受访者的主要关注点

对于个人用户来说,如果未来使用民营银行,存取款业务(41.4%)和理财业务(38.3%)等基础性个人业务仍然是个人消费者的主要关注点,遥遥领先于其他业务类型,这或也与消费者日常生活中对基础性业务的需求量相对较大相关;而消费者对使用民营银行外汇业务的意愿度相对较低(4.6%),一方面可能与消费者对外汇业务的总体需求量有关,另一方面,外汇业务是传统银行的优势业务,也符合民营银行差异化发展的思路。

民营银行产品和服务准入门槛低是吸引消费者的主要因素

从民营银行最初差异化、特色化的定位,民营银行在目前激烈的行业竞争中不断探索自己的生存之道,传统银行涉及较少的业务领域和客户是他们的关注重点,同时,五家民营银行也都朝着自己的“个性化”路线发展。

在有意愿使用民营银行产品/服务的受访者(51.8%)中,超五成认为民营银行产品和服务的进入门槛会较传统银行更低,比如认为个人理财、小微企业贷款等业务的获取较传统银行的难度更低,这也与民营银行较传统银行的差异化定位息息相关,传统银行关注较少的业务类型和长尾客户正是民营银行的优势所在。民营银行更加方便快捷(42.4%)也是民营银行对消费者的重要吸引点,这与民营银行线下网点较少大力发展线上业务有关,尤其是浙江网商银行和前海微众银行均为纯线上银行,大量线上业务的开展使得消费者可以足不出户享受银行服务。同时,民营银行具备的一些特色服务(39.7%)、受疗者认为民营银行服务更好(37.6%)以及费率更低(34.2%)也是民营银行对普通个人消费者的主要吸引点。

民营银行系统安全性和资金实力是消费者对民营银行的主要顾虑

民营银行的“民营基因”也决定了民营银行与传统银行天然存在一定差异。本次调研发现,消费者对民营银行的系统安全性普遍存在顾虑(62.5%);而民营银行由于其没有国有法人控股,消费者对民营银行资金实力的顾虑(52.1%)也是阻碍其使用民营银行产品和服务的重要因素;虽然网络银行拥有通过互联网平台向用户开展和提供各种金融服务的美好愿景,但是由于目前监管上的一些限制,如无法实现远程开户等,网络银行依旧存在一些不足,因此,消费者对于民营银行线下网点数量较少、担心业务办理不方便(43.7%)也是其使用民营银行产品和服务的重要顾虑。

对于民营银行来说,与传统银行相比,其“民营基因”使其天然与传统银行存在明显的差异,如何扬长避短也成为摆在民营银行面前的一个重要问题。目前银行业的主要盈利来自长期经营积累中资产业务和负债业务的差额,对于新兴的民营银行而言,既要隔离高风险,又要实现盈利确实存在较高的难度,充分利用现有的政策和资源,如存款保险制度减少消费者对民营银行安全性的顾虑,逐步建立起民营银行自身的信用、口碑和专业能力,将是民营银行求生存进而求发展的关键。