年收入45万元家庭子女创业金规划

2015-05-30陈玉罡

陈玉罡

一般来说,处于成熟期的家庭,家庭成员的工作能力、经济状况都已达到高峰状态,理财的重点是为未来的退休养老做充足准备。

黄先生,41岁,月收入1.8万元;黄太太,40岁,月收入1.2万元。黄先生每月生活支出4500元,黄太太每月生活支出3500元,孩子10岁,月生活支出2500元。夫妻二人有一套自住房,市值240万元,尚余贷款44万元,每月房贷还款3300元。另有一套投资房产,市值190万元,无房贷,每月租金收入3500元。黄先生将定期存款21万元投向了P2P产品,年化收益10%,每月可获得理财收入2000元左右。家用车一辆,市值23万元,每月支出2500元左右。黄太太每月投资1万元配置基金组合,目前基金账户市值16万元。此外,黄先生还投资了一些股票,目前账户市值12万元。夫妻二人均有社保,并各自购买了保额30万元的商业保险,其中黄先生每年的保费支出为8000元,黄太太的保费支出为9000元。

1 家庭财务状况诊断

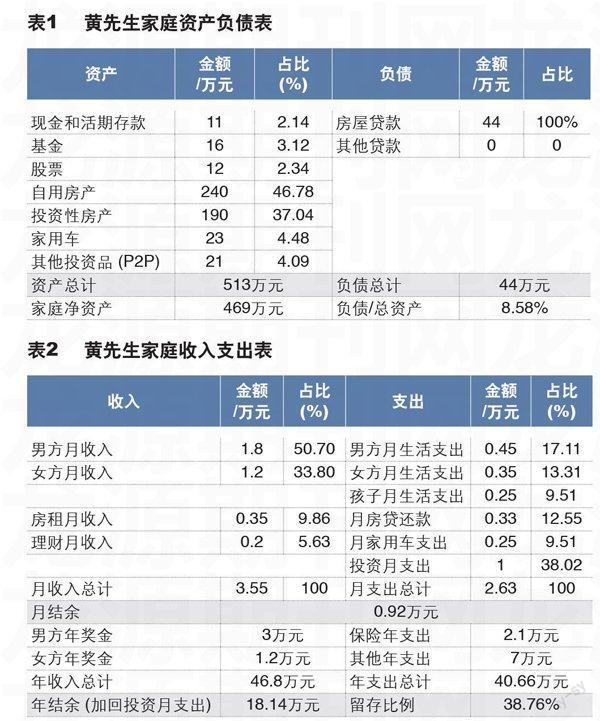

黄先生夫妇的资产负债及收入支出情况见表1、表2。

从表1来看,黄先生家庭负债占资产的比重为8.58%,表明家庭财务很安全,风险评级为低风险。黄先生家庭正处于成熟期,这段时期家庭成员的工作能力、经济状况都达到高峰,理财的重点是为未来的退休养老做准备。

从黄先生家庭目前的收入支出情况来看,夫妻二人的月总收入为3万元。其中,男方的月收入为1.8万元,占比50.7%;女方的月收入为1.2万元,占比33.8%。从家庭收入结构可以看出,男女双方经济地位相近,同时构成家庭经济支柱。

目前黄先生家庭月总支出为2.63万元,其中,日常生活支出为1.05万元,占比39.92%;月房贷还款支出为3300元,占比12.55%。家庭日常支出占月收入比重为29.58%,低于50%,表明家庭控制开支及储蓄的能力较强。黄先生家庭月房贷还款占月收入的比重为9.3%,低于40%,表明家庭财务风险较低,处于较为安全的水平。从年结余来看,黄先生家庭每年可结余18.14万元,留存比例为38.76%,家庭储蓄能力较好。

从黄先生的资产配置和收入支出情况来看,家庭的理财意识很强。家庭中有投资性房产一套,每月能够为黄先生带来3500元的租金收入;21万元投资于P2P产品,每月带来2000元理财收益;另外,每个月的基金定投和股票投资也为家庭的财富增长提供了一定基础。

2 理财规划

2.1 应急规划

根据黄先生家庭每月生活费用1.05万元和每月的房贷还款3300元计算,准备6个月的应急资金共计8.28万元。家庭中活期存款账户共计11万元,足够应对紧急情况的发生。但黄先生家庭的应急资金都是以活期存款的方式储备,收益较低。建议黄先生将其中的1.5万元以活期方式保留,7万元用于购买货币基金和类似的宝类产品,另外2.5万元用于投资收益较高的理财产品。

2.2 长期保障

黄先生年收入24.6万元,有社保,此外还购买了30万元的商业保险,年交保费8000元。目前可保障意外情况发生时未来1年多的收入,如果将黄先生的保障扩展至5年,并且将房贷的50%(夫妻二人各承担50%的房贷还款)考虑进来,则还需增加115万元的保险保障。当前情况下,黄先生的保费支出占其年收入的比重仅为3.25%,按保费支出占收入10%~15%的合理比例来看,还可增加保费支出16600~28900元。

黄太太年收入19万元,有社保,购买了保额为30万元的商业保险,年交保费9000元。目前的保额可以保障意外情况下未来1年多的收入,如果将保障扩充至5年且考虑房贷部分,则还需要增加70万元的保额。目前,黄太太的保费支出占年收入的比重为5.77%,还可增加6600~14400元的保费支出。

2.3 子女教育

随着孩子逐渐成长,黄先生与黄太太希望将目前家庭的一些资金积累起来,未来用于孩子的教育和创业。根据黄先生家庭目前的资产配置情况,建议将投资于P2P、基金、股票账户的资金,以及活期存款中的2.5万元作为孩子的教育和创业资金储备。目前该部分资金总额共计51.5万元。孩子10~18岁的8年时间中,用于投资P2P的21万元资金按年化收益10%的复利计算,最终将积累到45万元。这部分资金可作为孩子的教育费用。另外还可筹备30万元的创业资金,按照3%的通胀率和7%的年均投资收益率测算,如果现在开始筹备,每个月投资2964元,在孩子18岁时即可将这笔创业金筹备完成,目前基金、股票账户的资金可作为创业金的补充。

2.4 养老规划

目前,黄先生41岁,黄太太40岁,夫妻二人每月的生活费用8000元。在通胀率为3%的情况下,黄先生退休时家庭每月所需的生活费用为14028元,黄太太退休时家庭每月所需的生活费用为12464元。由于黄太太退休时间早于黄先生,因此根据黄太太的退休时间来测算退休后25年家庭需要的养老费用,测算结果为373万元。假设其中的50%可以由社保满足,另外50%自行筹备,则每月需要投入5898元,按年均收益7%测算即可满足养老需求。

完成初步规划后,黄先生家庭的月结余和年结余均为正,留存比例为7.61%,表明家庭现有的财务资源可以满足这些规划。

3 实施策略

第一,从家庭活期存款账户的11万元中提取8.5万元作为应急准备金,其中7万元用于购买货币基金,其余的1.5万元继续以活期存款形式保存。

第二,如果希望增强家庭成员的保障,黄先生还可增加16600~28900元的保费支出,黄太太还可增加6600~14400元的保费支出。

第三,投资于P2P产品的21万元未来可作为孩子的教育金;每月定投2964元,作为孩子的创业金;活期存款中剩余的2.5万元投资于基金或股票,基金账户的16万元、股票账户的12万元继续保留原有投资,作为创业金的补充。

第四,每月可定投5898元作为未来养老金的储备。

收稿日期:2015-06-04