城市轨道交通2014年度统计分析报告

2015-05-29中国城市轨道交通协会

中国城市轨道交通协会

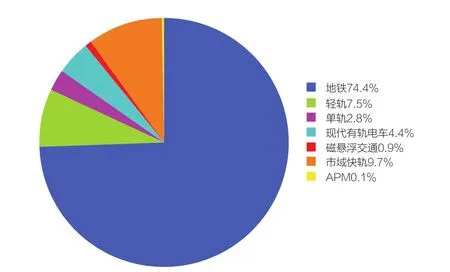

2014年末,全国22个城市共开通城市轨道交通运营线路长度3173公里。其中,地铁2361公里,占74.4%;轻轨239公里,占 7.5%;单轨89公里,占2.8%;现代有轨电车141公里,占4.4%;磁浮交通30公里,占0.9%;市域快轨308公里,占9.7%;APM4公里,占0.1%。(见图1)

一、运营概况

1.运营线路总长突破3000公里,制式结构渐呈多样性

2014年末,全国城轨交通运营城市22个,比上年增加3个(长沙、宁波、无锡);当年新增运营线路长度427公里,其中地铁305公里,占71.4%,其它制式122公里,占28.6%。2014年末累计运营线路长度3173公里,提前一年实现并超过2015年末运营线路长度3000公里的预测目标值。其中:地铁2361公里,占74.4%;其它制式812公里,占25.6%。地铁占比又有所下降,制式结构趋于优化(详见表1)。

图1 城轨交通运营各制式占比

表1 2014年全国城轨交通运营线路长度表

22个运营城市中,大体形成了五种不同类型的制式结构:一是长春、大连2市,首先发展轻轨和有轨电车。长春56公里运营线路中,轻轨48公里,占85.7%;有轨电车8公里,占14.3%。大连127公里运营线路中,轻轨104公里,占81.9%;有轨电车23公里,占18.1%。二是重庆、武汉2市,先建单轨或轻轨,后建地铁。重庆202公里运营线路中,单轨89公里,占44.1%;地铁113公里,占55.9%。武汉96公里运营线路中,轻轨35公里,占36.5%;地铁61公里,占63.5%。三是上海、广州、天津、南京4市,已同时拥有三、四种制式,上海643公里运营线路中,地铁548公里,占85.2%;市域快轨56公里,占8.7%;磁浮交通30公里,占4.7%;有轨电车9公里,占1.4%。广州247公里运营线路中,地铁235公里,占95.1%;有轨电车8公里,占3.2%;APM4公里,占1.6%。天津147公里运营线路中,地铁87公里,占59.2%;轻轨52公里,占35.4%;有轨电车8公里,占5.4%。南京187公里运营线路中,地铁98公里,占52.4%;市域快轨81公里,占43.3%;有轨电车8公里,占4.3%。四是北京、沈阳、成都、苏州4市,在重点发展地铁同时,也发展了其它制式,北京和成都除地铁外还有市域快轨,沈阳和苏州除地铁外还有有轨电车。五是其它十市,仅有地铁一种制式。

2.客运总量持续攀升,京沪领衔国际大都市

据不完全统计(缺少4条市域快轨线共计227公里运营线路客运情况),全年客运总量126亿人次,比上年110亿人次增加16亿人次,增长15%。(详见表 2)

22个运营城市中,全年客运量超过20亿人次的有3市:北京33.9亿人次,占总比26%;上海28.3亿人次,占总比22%;广州22.2亿人次,占总比17%,3市客运量占全国客运总量的60%以上,继续位居世界前列。深圳全年客运量10.4亿人次,也迈上10亿人次大台阶,进入世界前列。

根据不完全统计,自2012年以来的三年中,全球城轨交通客运量超过10亿人次的城市,由11个增加到12个,新增1市就是深圳。这12个大都市是:北京位列榜首,客运量33.87亿人次;上海名列第二,客运量28.27亿人次;三、四、五位依次为首尔25.59亿人次、莫斯科24.91亿人次、东京23.51亿人次;广州位居第六,客运量22.23亿人次;再后是纽约16.55亿人次;墨西哥城16.09亿人次;香港16.08亿人次;巴黎15.41亿人次;伦敦12.29亿人次;深圳客运量10.36亿人次上升至第十二位。

因我们收集资料有限,莫斯科和香港的统计时间是2013年,其它6个国际城市统计数据是2012年,而大陆5市的统计时间是2014年,年份不同,相互之间不具有完全可比性,但考虑到这些国际城市的城轨交通开通时间早、运营时间长、发展较为平稳,客运量的年度变化不会太大,因而仍具有一定的比较价值。(详见表3)

日均客运量500万人次以上3市:北京953万人次/日、上海784万人次/日、广州610万人次/日;100万人次-300万人次4市:深圳284万人次/日、南京147万人次/日、重庆142万人次/日、武汉108万人次/日。单日最高客运量,北京达到1239万人次,比上年增长8.2%;上海为1035万人次,比上年增长13.1%;广州为841万人次,比上年增长16%。

表2 2014年全国城市轨道交通客运情况表

全国平均客运强度1.1万人次/公里日。随着新开通运营城市和新投运营线路的不断增多,与上年平均客运强度1.3万人次/公里日相比,平均客运强度有所下降。其中,超过平均客运强度的城市有5个:广州客运强度2.5万人次/公里日、西安1.8万人次/公里日、北京1.6万人次/公里日、深圳1.6万人次/公里日、上海1.2万人次/公里日。

最小发车间隔进入180秒以内的城市有8个:北京120秒、广州132秒、上海和南京140秒、深圳150秒、重庆162秒、成都170秒、大连180秒。

3.列车退出正线率保持较优水平,运营安全稳步提高

2014年运营状况总体平稳。16个城市统计(西安、郑州、佛山等3市未报,长沙、宁波、无锡3市为新开通城市未计),退出正线运营故障率平均为0.19次/万列公里,比2013年0.23次/万列公里降低17.4%。除3市没能达到国标之外,其余13市均保持了较低故障率水平(注:《城市轨道交通运营管理规范(GB/T 30012-2013)》“列车退出正线运营故障率不应高于0.4次/万列公里”。

4.运营收支比有所提高,入不敷出状况仍较普遍

12个城市统计:运营线路总成本426亿元,总收入232亿元,收支比为54%,比上年提高2个百分点。6市收入情况比较好,收支比也仅达到80%左右;有1个市的收支比还不到30%,普遍呈现入不敷出状态。

平均每车公里运营成本27.9元,有的城市超过40元;平均每车公里运营收入15.2元,其中三分之二的城市还低于平均水平。据此测算,城轨交通行业平均每车公里亏损12.7元左右。

2014年运营线路总能耗94亿千瓦时,平均每车公里能耗6.2千瓦时/公里,有3市高于平均水平,其余7市均低于平均水平。

需要指出的是,长沙、宁波、无锡3市为新开通运营城市,其运营数据缺乏代表性,因而没有归类统计分析;天津、南京、昆明、郑州、西安、大连、佛山等7市,报送数据不完整,一定程度影响了行业数据的准确程度和完整性,致使全行业的运营财务状况仅能反映一个大体的概况。

二、建设概况

1.6种制式同时建设,在建线路4000公里

截至2014年末,我国城轨交通在建城市40个,在建线路4073公里,首次突破4000公里。其中地铁3154公里,占77.4%;轻轨31公里,占0.8%;单轨22公里,占0.5%;有轨电车312公里,占7.7%;磁浮交通29公里,占0.7%;市域快轨526公里,占12.9%,首次呈现6种制式同时在建的新局面。

有14个城市在建线路超过100公里,其中超过200公里的6市:北京368公里(地铁305公里、有轨电车9公里、磁浮交通10公里、市域快轨43公里)、广州359公里(地铁351公里、有轨电车8公里)、上海312公里(地铁281公里和有轨电车31公里)、成都241公里(地铁138公里、有轨电车4公里、市域快轨成蒲线99公里)、南京234公里(地铁100公里、有轨电车17公里、市域快轨117公里)、重庆201公里(地铁179公里和单轨22公里)。

2.建设投资大幅增长,全年完成投资达3000亿左右

2014年40个在建城市全年完成投资2899亿元,比上年2165亿元增加734亿元,增长33.9%。需要特别说明的是:有14个城市的部分在建项目,计有557公里线路工程未报投资情况,其中有轨电车178.1公里、市域快轨365.7公里、轻轨13.2公里。具体为:北京43公里市域快轨、深圳11.5公里有轨电车、武汉55公里有轨电车、沈阳7.2公里有轨电车、大连40公里有轨电车、长春13.2公里轻轨和5公里有轨电车、成都3.7公里有轨电车和99公里市域快轨、西安25公里市域快轨、宁波8.2公里有轨电车、佛山13.1公里有轨电车、青岛59.2公里市域快轨和8.8公里有轨电车、昆明87.5公里市域快轨、温州52公里市域快轨、南平25.6公里有轨电车。

考虑到557公里在建工程未报投资情况,2014年完成投资量可能达到3000亿左右。

完成100亿元以上9市:北京416亿元、南京248亿元、深圳194亿元、广州193亿元、上海179亿元、成都177亿元、武汉174亿元、重庆127亿元、苏州110亿元。2014年底在建项目累计完成投资8945亿元,占可研批复投资的43.3%。

“十二五”以来,前四年完成投资8606亿元(2011年1628亿元、2012年1914亿元、2013年2165亿元、2014年2899亿元),如果2015年保持上年投资水平,“十二五”完成投资将达到1.1万亿元。

3.新增运营线路长度逐年增加,“十二五”末线路总长将超3500公里

“十二五”前四年,新增运营线路逐年增加,2011年288公里、2012年399公里、2013年460公里、2014年427公里,四年平均增长394公里,2014年末累计运营线路3173公里。2015年是“十二五”最后一年,按常例,一般当年新增线路长度将高于前四年水平。据此推算,2015年末运营线路总长将达到3600公里左右。

三 、思考与建议

1.强化引导管理,促进城轨交通多制式协调发展

经过多年发展,我国城轨交通正在由以地铁为主,逐步转变为地铁、轻轨、单轨、现代有轨电车、市域快轨和中低速磁浮交通等多种制式协调发展。一是北京、上海等城市经过多年的快速发展,核心城区的地铁主干网陆续趋完善,将逐步转向中低运量的补充线和快速通勤的市域快轨建设。二是中小城市和特大城市卫星城正在进入城轨交通快速发展期,而城市规模、交通需求等并不适合发展高运量的地铁,反而轻轨、单轨、有轨电车、磁浮交通等中、低运量制式是其构建交通骨干网的重要选项。三是轻轨、单轨、有轨电车、市域快轨、磁浮交通等相较地铁具有投资省、工期短等特点,更易于实施。

从协会调查的情况看,各地规划现代有轨电车2020将达到2000多公里,远景规划8000多公里;市域快轨2020将达到2000多公里,远景规划5000多公里,这预示着现代有轨电车和市域快轨将迎来快速增长期。鉴于管理分散,缺乏统一的管理体制,造成了大量行业基础工作的欠缺,面临着发展水平参差不齐,技术标准高低不一,造价控制不严,关键设备国产化、自主化能力不强,人才匮乏等问题。因此,亟需加强行业引导和管理,以促进现代有轨电车和市域快轨的持续健康发展。我协会即将成立“中国城市轨道交通协会现代有轨电车分会”,也是适应行业发展形势的一大举措。

2.抓住历史机遇,推动城轨交通“走出去”

我国城轨交通经过多年发展,已经形成了较为完整的产业链,培育了一批龙头企业,突破了一大批关键核心技术,走出去的条件和时机已相对成熟,可以并应当成为走出去的先头部队。一是国家政策环境对城轨产业“走出去”十分有利。国家大力实施的“走出去”和“一带一路”战略,鼓励企业进入全球化的大市场中参与竞争。二是城轨交通产业配套体系相对完整,产业链较为齐全,具有了向海外市场提供一揽子解决方案的能力。三是技术水平不断提升,自主创新成果不断涌现,能够较好地支撑城轨交通“走出去”。四是性价比优势十分明显,与国外相比均具有明显的性价比优势,在国际市场上具有较强的价格竞争力。

表3 2012-2014年全球主要城轨城市客运量对照表

城轨交通“走出去”虽然有着较好的条件,但也面临着诸如企业综合实力相对薄弱、部分核心技术与国外还有一定差距、技术标准不适应海外市场、品牌建设能力不强、企业协同性发挥不够、国际化人才匮乏等问题。据此,我们建议要强化对城轨交通“走出去”的重视,形成行业共识,要进一步加强“走出去”过程中的行业管理与协调,加大金融财税政策支持力度,切实提高行业创新能力,大力培养国际化人才。就是要上下联动,共同努力,抓住机遇,有效推动城轨交通“走出去”,争取让城轨交通业成为总理手中的拳头产品。

3.推进改革创新,优化城轨交通资源经营

伴随着城轨交通的快速发展,依托其建设与运营衍生而来的传媒广告、物业开发、车站商业、信息通讯等资源经营活动发展势头强劲,对增加运营收入提高运营收支比、方便市民生活、提升城市品质、促进城轨交通持续健康发展都产生了积极作用,是当前城轨交通行业的一个创新热点。据协会资源经营专业委员会的统计调查,2014年22个城轨运营城市的资源经营收入达60亿元(不含土地出让和物业开发的收入),非票务收入占票务收入比已达到26%,资源经营对建设与运营的反哺作用日益显现。

随着城轨交通快速发展,建设和运营的资金压力将不断增大,如前所述,2014年22个运营城市全年运营成本达426亿元,运营收入仅为运营成本的54%,势必对资源经营的需求会越来越大,因此进一步盘活城轨交通资源,加大经营与开发力度对保障城轨交通持续健康发展具有重要意义。一要强化经营意识,在保证城轨交通运输功能实现的基础上,充分挖掘资源价值,合理统筹开发。二要创新体制机制,破除城轨交通资源经营特别是沿线地区综合开发和物业经营的政策障碍,创造良好的发展环境。三要加强行业交流,及时发现和总结行之有效的实践经验在全国推广,特别是部分城市在资源经营方面的创新探索,及时在全行业组织推广,以期取得突破性进展。

4.加强培训体系建设,夯实行业发展人才基础

快速发展的城轨交通,人才需求巨大与培训能力不足的矛盾更加突出。一是从业人员缺口大。2015年运营线路预计将达到3600公里左右,按照每公里60人计算,全国城轨交通行业从业人员缺口将达到6万人左右,大大超过现有的人才供给能力,“十三五”期间从业人员缺口更将达到13万人左右。二是在职人员培训需求难以满足。当前,全国城轨交通正呈现出多制式协调发展、网络化统筹运作、集约化资源共享等一系列的新趋势和新特点,不论是基础人才还是管理人才都需要进行知识更新和技能提升,2013~2015三年缺口将达9万人,“十三五”期间缺口更是高达25万人。三是行业缺乏健全的培训体系,面临着投入不足、政策空白、标准缺失、培训机构匮乏等问题。因此应加快行业人才培训体系建设,加大培训投入,出台相关政策,培育培训机构,制定标准规范,并发挥好行业团体的组织协调作用。