会计信息与IPO发行价格的价值相关性分析

2015-05-22□徐微

□徐 微

[财政部财政科学研究所 北京 100142]

我国资本市场从无到有,经历了二十多年的磨练,已经日趋完善。同时,股票发行体制也经过了一系列的演变和改革,自2004年实行发行上市保荐制度,实现了发行制度市场化的第一步,然而,真正意义上的网下询价、网上发行是从2006年5月开始。此后,2009年、2010年、2012年和2013年分别推出逐渐深入的发行体制改革方案,利用多种手段推进股票发行定价的市场化。

会计目标是为投资者等会计信息使用者提供决策有用的信息,而会计信息则是为实现会计目标服务的[1]。虽然会计信息本身仅是确认和计量企业已发生的事项,不包含预测信息,然而会计信息能够反映出企业的经营成果、增长潜力及内在价值,所以,会计信息对于投资者等会计信息使用者来说具有价值。Ball和Brown(1968)认为年度会计收益数据中的信息是有用的,证明其与股价相关[2]。赵宇龙(1998)借鉴Ball和Brown(1968)的研究方法,考察上交所123家样本公司,认为会计盈余信息的公布向市场传递了与决策相关的有用信息[3]。所以,公司首次公开发行前披露的会计信息对投资者而言同样具有价值,也即会计信息与IPO发行价格之间具有价值相关性。

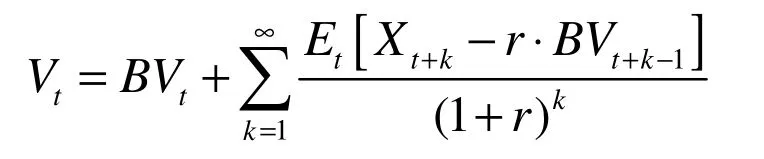

一、剩余收益估值模型

于震等(2009)认为,估值理论是会计变量与证券市场价值之间的一种纽带,估值理论是价值相关性研究的理论基石[4]。Ohlson(1995)在《权益估价中的收益、账面价值和股利》(Earnings,Book Values,and Dividends in Equity Valuation)中对剩余收益估价理论进行了系统的阐述,从剩余收益的时间序列特征入手,引入了剩余收益变量的线性动态过程,建立了公司权益价值与会计变量之间的关系,提出了的多元线性估值模型[5]。Ohlson将会计研究从信息观转向计量观,使会计研究目标从解释股价转向预测股价。剩余收益估价理论基本模型如下:

其中,tBV表示第t 期权益的账面价值;Et[Xt+k-r·BVt+k-1]是超额利润的预测值即剩余收益;r是按权益收益风险调整后的贴现率。

剩余收益等于当期收益与上一期权益的账面价值之差,即Xt-r·BVt-1,引入会计信息推导如下:

其中,ROE是净资产收益率,对其进行分解,可以引入企业的盈利能力指标、发展能力指标、偿债能力指标和营运能力指标进入计价模型,因此,可以将模型扩展成如下形式:

其中,P为公司IPO 发行价格,BV为公司IPO 前一年末的每股净资产(权益的账面价值),E为公司IPO 前一年末的每股收益(剩余收益),AI为会计信息指标(含盈利能力指标、发展能力指标、偿债能力指标和营运能力指标),μ为随机误差项。

赵振全(2003)[7]、王洁(2007)[8]分别进行研究,认为宏观经济数据对股票市场收益有一定的影响。为了正确识别会计信息与IPO 发行价格的价值相关性,模型中包含了行业市盈率等控制变量(control),本文主要引入如下指标:PROCEEDS为公司募集股份总额;AGE 为公司IPO 前存续期限;ASSET 为公司IPO 前一年末总资产;IND_PE 为公司IPO 前一个月末行业市盈率;CPI 为公司IPO 前一个月末消费者物价指数;RD 为公司IPO 前一个月末大型银行金融机构的存款准备金率;GRDGP为公司IPO 前一个季度末GDP 季度增长率。

二、会计信息与IPO发行价格相关性的实证分析

本文主要对会计信息与IPO发行价格的相关性进行分析,使用首次公开发行时披露的会计信息,通过回归分析的方法对研究假设进行统计检验,并考察会计信息对IPO发行价格的解释力度。

(一)研究假设

假设一:在其他条件不变的情况下,披露的会计信息与股票发行价格具有价值相关性。

假设二:在其他条件不变的情况下,随着股票发行制度的改革及会计信息披露的完善,披露的会计信息与股票发行价格间的价值相关性逐步增强。

(二)数据来源和样本选择

由于本文主要研究实行询价制度后的会计信息披露与首次公开发行价格之间的相关性,即自2006年6月~2012年10月(因进一步推进新股发行体制改革,市场暂停IPO~2013年12月底,同时2014年IPO 开闸后,监管部门对IPO 发行价格实行的隐形的定价限制,因此文章研究样本未包括2012年11月之后的数据),并根据发行体制改革的进程及政策发布时点,将上述阶段首发的公司分为四个阶段:第一阶段(2006年6月~2009年6月;第二阶段(2009年7月~2010年10月;第三阶段(2010年11月~2012年4月;第四阶段(2012年5月~2012年10月。

本文数据主要包括IPO 发行价格,每股收益、每股净资产,流动比率、速动比率、现金利息保障倍数、已获利息倍数、产权比率和资产负债率等基于偿债能力的会计信息指标,营业收入增长率、营业利润增长率、总资产增长率和归属于母公司的股东权益增长率等基于发展能力的会计信息指标,净资产收益率、销售净利率等基于盈利能力的会计信息指标,存货周转率、运营资本周转率、应收账款周转率、总资产周转率和非流动资产周转率等基于营运能力的会计信息指标,通货膨胀率、存款准备金率、公司存续期限、公司IPO 募集股本总额、行业市盈率、总资产、GDP 季度增长率等统计数据。数据主要来源于WIND 资讯,行业划分依据采用申万行业标准。

本文剔除了向二级市场配售、比例换股等方式发行股票的公司,在剔除无法取得数据的个别公司后,用于回归分析的样本数据共计680 个,使用SAS9.4 软件进行回归分析等统计分析工作。

(三)实证结果及分析

利用Ohlson模型的扩展形式,对四个阶段的样本数据进行回归分析,下表列出了回归分析中样本观测值的描述性统计,在四个阶段样本中均不具有显著相关性的指标未列示。

变量 第一阶段样本第二阶段样本第三阶段样本第四阶段样本样本数 131 220 270 59 EPS 8.108***(5.50)27.467***(9.51)18.959***(6.56)4.450***(3.52)BPS 1.362***(3.22)-0.257(-0.26)-0.072(-0.09)2.012***(3.38)CR-0.295(-0.56)0.515(1.35)0.654**(2.25)0.678(0.86)QR-0.420(-0.85)0.525(1.35)0.750**(2.41)0.662(0.53)CFCR 0.001(0.21)0.026(1.17)0.080**(2.34)0.065**(2.45)IME-0.0008(-1.23)-0.002***(-3.88)0.003(0.76)0.0006(0.29)PRR 0.261(1.25)-1.950***(-2.75)-0.911(-1.53)-1.350(-1.33)ALR 0.008(0.44)-0.085**(-2.49)-0.044(-1.26)-0.076(-1.60)GROOR-0.010(-0.87)-0.013(-0.24)0.051**(2.39)-0.017(-0.94)GROOI-0.0002**(-2.22)0.019(0.55)0.032**(2.44)-0.015(-1.28)GROA 0.017(1.53)-0.033(-0.58)0.068***(2.87)-0.019(-0.64)GROFEATPCS 0.016(1.42)-0.027(-0.70)0.036(1.48)-0.006(-0.10)ROE 0.178***(4.02)0.059(0.36)0.352**(2.48)0.442***(3.23)

(续表)

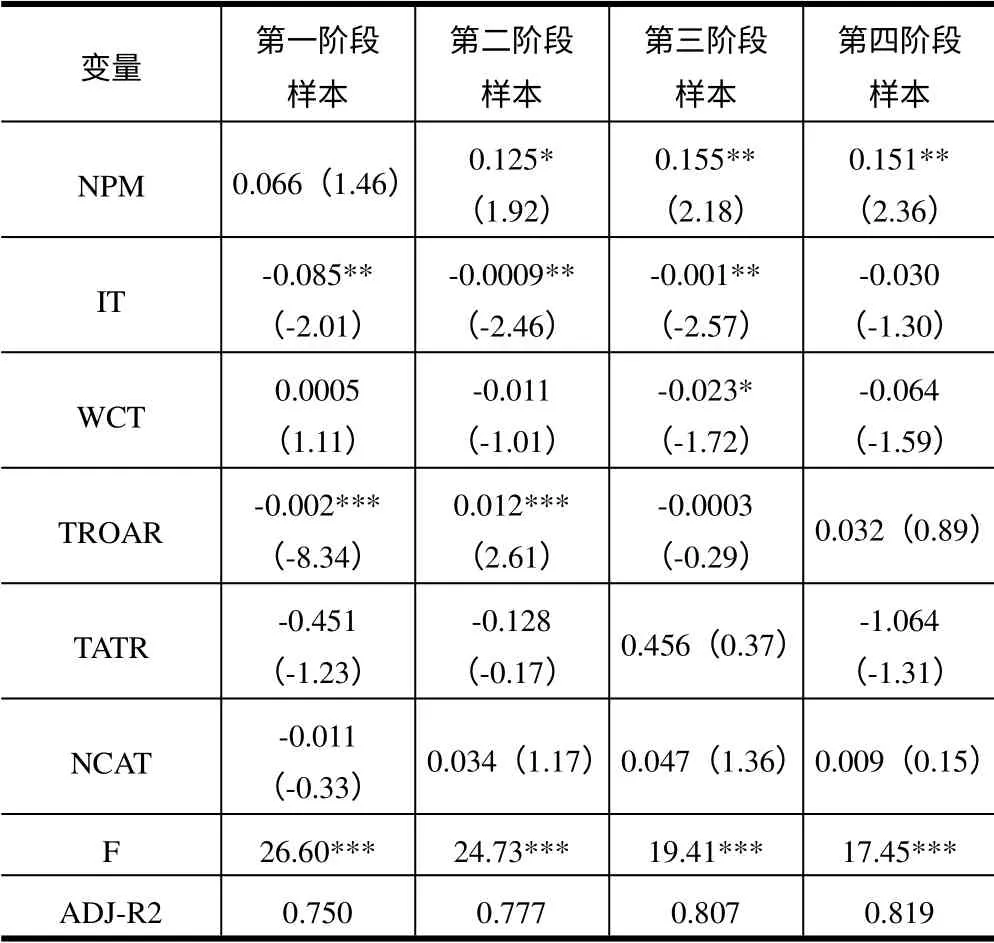

在控制其他变量后,第一阶段,基于营运能力的会计信息指标中的存货周转率(IT)和应收账款周转率(TROAR)与IPO发行价格保持相关关系。第二阶段,基于偿债能力的会计信息指标中的产权比率(PRR)、基于盈利能力的会计信息指标中的销售净利率(NPM)、基于营运能力的会计信息指标中的存货周转率(IT)和应收账款周转率(TROAR)与IPO发行价格保持相关关系。第三阶段,基于偿债能力的会计信息指标中的现金流量利息保障倍数(CFCR)、基于发展能力的会计信息指标中的总资产增长率(GROA)、基于盈利能力的会计信息指标中的净资产收益率(ROE)、基于营运能力的会计信息指标中的存货周转率(IT)与IPO发行价格保持相关关系。第四阶段,基于偿债能力的会计信息指标中的现金流量利息保障倍数(CFCR)和基于盈利能力的会计信息指标中的净资产收益率(ROE)及销售净利率(NPM)与IPO发行价格保持相关关系。作为我国IPO发行定价关键因素之一的每股收益(EPS)在各模型中与IPO发行价格均具有很好的解释力。这很好地支持了假设一,即在其他条件不变的情况下,披露的会计信息与股票发行价格具有价值相关性。

从调整拟合优度的变化趋势来看,调整拟合优度随时间的呈现不断提高的趋势,表明随着IPO发行体制的改革以及信息披露制度的完善,披露的会计信息对IPO发行价格的解释力在不断增强,即披露的会计信息与IPO发行价格之间的价值相关性程度不断提高,这支持了假设二,即在其他条件不变的情况下,随着股票发行制度的改革及会计信息披露的完善,披露的会计信息与股票发行价格之间的价值相关性逐步增强。

三、结论

股票首次公开发行前披露的会计信息对股票首次公开发行价格具备较强的预测能力,即会计信息存在价值相关性,而且会计信息价值相关性随着信息披露制度的完善和新股发行市场化改革进程的推进逐步增强。总体来看,随着信息披露制度的完善和新股发行市场化改革进程的推进,我国股票首次公开发行定价效率大致呈现提高趋势,然而在2014年初IPO重新启动后,为了进一步遏制超募资金的情况,发行价格在一定程度上受到行政手段的干预,导致市场化改革的成果在一定程度上出现波动。随时我国一级市场的不断成熟和完善,发行定价的市场化程度也将进一步提高,从而会计信息与首发价格的价值相关性也将进一步提高,会计信息的决策有用性将进一步增强。

[1]American Accounting Association.A statement of basic accounting theory[M].American Accounting Association,1966.

[2]BALL B,BROWN P.An Empirical Evaluation of Accounting Income[J].Journal of Accounting Research,1968(6):159-177.

[3]赵宇龙.会计盈余披露的信息含量——来自上海股市的经验证据[J].经济研究,1998(7):41-49.

[4]于震,刘淼.会计信息价值相关性研究的新思路[J].学习与探索,2009(1):178-180.

[5]OHLSON J A.Earnings,Book Values,and Dividends in Equity Valuation[J].Contemporary Accounting Research,1995(2):661-687.

[6]BERNARD V L.The Feltham-Ohlson Framework:Implications for Empiricists[J].Contemporary Accounting Research,1995,11(2):733-747.

[7]赵振全,张宇.中国股票市场波动和宏观经济波动关系的实证分析[J].数量经济技术研究,2003(6):143-146

[8]王洁.宏观经济信息对股票市场收益率影响的实证研究[D].北京:对外经济贸易大学,2007.