我国汽车产业竞争力现状及产业政策的调整

2015-05-18张航燕江飞涛

张航燕 江飞涛

我国汽车产业竞争力现状

及产业政策的调整

文■张航燕 江飞涛

与汽车工业发达国家相比,我国汽车产业比较优势并不明显,国际竞争力较弱;但从发展趋势来看,我国汽车竞争力向好发展的态势。近年来,我国各有关部门陆续出台了一些有关汽车产业的政策与法规,对规范行业的发展、促进汽车产业健康成长起到了很大的作用,但也存在一些不足之处。未来,要提升我国汽车产业竞争力水平,迫切需要调整汽车产业政策的取向与重点。

一、我国汽车产业竞争力走势

从国际市场占有率和贸易竞争力指数以及显性贸易指数来看,我国汽车产业比较优势不明显,国际竞争力较弱;但从2010年以来,三项指标均呈现向好态势,表明我国汽车产业国际竞争力不断提高。

(一)国际市场占有率

自1980年以来,我国汽车产业在国际市场的占有率呈现不断上升的态势(如图1)。特别是2000—2008年,我国汽车产业国际市场占有率呈现加快增长的态势,2000年,我国汽车产业国际市场占有率为0.27%,至2008年占有率上升至2.35%。2008年之后,受金融危机的影响,汽车产业的国际市场占有率虽然有所上升,但增幅有所减缓。至2013年我国汽车产业国际市场占有率达到3.41%。

(二)贸易竞争力指数

自1980年以来,我国汽车产业的贸易竞争力指数均为负值,说明我国汽车产业一直处于贸易逆差状态,表明我国汽车产业的国际竞争力较弱。同时,我国汽车产业贸易竞争力指数呈现出好转—恶化—缓慢回升三个阶段(如图2)。1980年至2008年期间,我国汽车产业贸易竞争力指数不断好转,从1980年的-0.84上升至2008年的最高值-0.01,之后降至2010年的-0.31,随后缓慢上升,2012年和2013年贸易竞争力指数均为-0.26。

(三)显性贸易优势指数

自1980年以来,我国汽车产业显性贸易优势指数<0,说明我国汽车产业不具备比较优势,国际竞争力弱。并且从指标的走势看,自1980年以来我国显示贸易比较指数经历了“上升—下降—上升”三个阶段(如图3所示),显性贸易指数从1980年的-0.52上升至2008年的最高值-0.09,随后快速下降至2010年的-0.21,之后缓慢上升,至2013年显性贸易指数升至-0.26。

从三个指标综合来看,我国汽车产业比较优势并不明显,国际竞争力较弱;但从2010年以来,三个指标均呈现好转态势,表明我国汽车产业国际竞争力不断提高。

二、汽车产业竞争力的国际比较

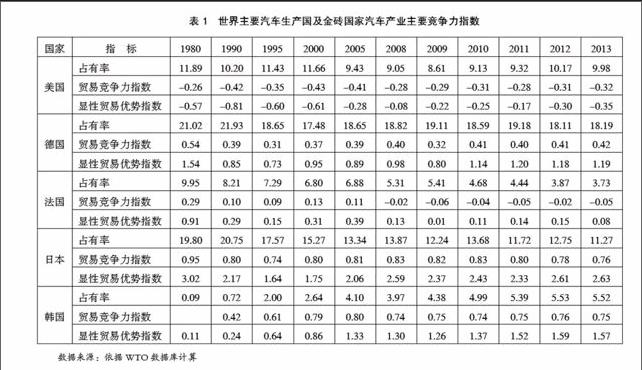

从国际市场占有率和贸易竞争力指数以及显性贸易指数来看,主要汽车生产国中,德国和日本汽车产业具有较强的国际竞争力,韩国汽车产业竞争力次之,美国和法国竞争力相对较弱。

(一)美国

自1980年以来,美国汽车产业国际市场占有率呈现小幅下降的态势。1980年,美国汽车产业国际市场占有率为11.89%,之后的20年里,美国汽车产业国际市场占有率的维持着10%—12%之间,但是自2000年以来,美国的汽车产业国际市场占有率降至10%以下,维持在8.6%—10%之间。美国汽车产业国际市场占有率世界排名处于第三的位置。

但是从贸易竞争力指数和显性贸易优势指数来看,美国汽车产业国际竞争力还是比较弱的。1980年以来,美国汽车产业贸易竞争力指数均为负值,其值处于-0.45—-0.25之间,显示其竞争力较为薄弱;美国汽车产业显性贸易优势指数均为负值,表明美国汽车产业不具有比较优势,国际竞争能力较弱。

(二)德国

1980年以来,德国汽车产业国际市场占有率虽有小幅下降,但仍处于世界排名第一的地位。1980年,德国汽车产业国际市场占有率21%,占国际市场份额的五分之一强。2008年以来,德国汽车产业国际市场占有率维持在18%—19%范围内。相比其他国家,德国汽车产业的国有市场份额变动幅度最小的。

德国汽车产业贸易竞争力指数与国际市场占有率走势相似,虽有小幅下降,但走势较为平稳,维持在0.3—0.4之间。

德国汽车产业显示比较指数呈现“先降后上升”态势。1980年,德国汽车产业显示比较指数为1.54,2005年降至0.89,受2008年金融危机的影响,2009年汽车产业显示比较指数降至0.8,之后几年维持在1.1—1.2之间。

(三)法国

1980年以来,法国汽车产业国际市场占有率呈现不断走低的态势。1980年,法国汽车产业国际市场占有率为9.95%,降至2013年的3.73%。

法国汽车产业贸易竞争力指数也呈现走低的态势。以2008年为分水岭,1980年至2007年,法国汽车产业贸易为顺差,汽车产业具有出口优势;而受2008年金融危机影响,自2008年以来,法国汽车产业对外贸易转为逆差,贸易竞争力指数维持在-0.2至-0.6之间。

法国汽车产业显性贸易优势指数同样呈现走低的态势。1980年,法国汽车产业显性贸易优势指标为0.91,至2003年已降至0.08;受2008年金融危机影响,2009年法国汽车产业显性贸易优势指标跌至历史低点仅有0.01,之后几年虽有上升但增幅不大。

(四)日本

1980年以来,日本汽车产业国际市场占有率呈现走低的态势。1980年日本汽车国际市场占有率为19.8%,至2013年降为11.27%。处于世界排名第二的地位。2008年金融危机以来,日本汽车产业国际市场占有率维持在12%—14%范围。

日本汽车产业贸易竞争力指数,在1980年至1995年期间,呈现快速下降的态势,由1980年0.95降至0.74;之后,虽有小幅上升,但维持在0.76—0.83之间。自2011年以来,贸易竞争力指标处于小幅下降的态势,由2011年的0.83降至2013年的0.76。

日本汽车产业显性贸易优势指数同样在1980年至1995年呈现快速下降的态势,由1980年的3.12降至1.64;之后呈现上升的态势。至2013年,显性贸易优势指数升至2.63。日本汽车产业显性贸易优势指数一直处于世界排名第一的地位,远远高于排名第二的德国。

(五)韩国

1980年以来,韩国汽车产业国际市场占有率呈现不断走高的态势。1980年,韩国汽车产业国际市场占有率仅为0.09%,至2013年上升至5.52%。

韩国汽车产业贸易竞争力指数呈现出上升趋稳的态势。1990年,韩国汽车产业贸易竞争力指数仅为0.42,之后升至2005年的0.80,自2008年以来该指标数值维持在0.74—0.76之间。

韩国汽车产业显性贸易优势指数呈现不断上升的趋势。1990年韩国汽车产业显性贸易优势指数为0.24,至2013年已经上升至1.57。2011年至2013年韩国汽车产业显性贸易优势指数维持在1.52—1.59范围内。

从国际市场占有率来看,德国维持在18%—19%的水平,而日本较德国低了7个百分点左右,美国在9%—10%范围,韩国和法国处在6%以下;但从贸易竞争力指数和显性贸易优势指数来看,日本数值最高,其次是韩国,接下来是德国,法国的两个指标中一负一正,而美国均为负值。整体看,主要汽车生产国中,德国和日本汽车产业具有较强的国际竞争力,韩国汽车产业竞争力次之,美国和法国竞争力相对较弱。

三、我国汽车产业政策的不足及日韩汽车产业政策的启示

近几年,我国各有关部门陆续出台了一些有关汽车产业的政策与法规,对规范行业的发展、促进汽车产业健康成长起到了很大的作用,但也存在一些不足之处。

(一)我国现行汽车产业政策的不足

中国的汽车产业政策,脱胎于计划经济体制,具有管制性特征与浓厚的计划经济色彩。汽车行业实施了严格的市场准入制度,汽车企业的投资、合资企业的成立与投资等均需进行严格的审批或核准。

在汽车产业政策中,以政府的判断和选择代替市场选择的特征尤为明显。它体现在政府选择特定的技术路线、特定的产品、特定的企业进行扶持。在对产业组织结构、生产企业及企业规模的选择上,具有强烈的“扶大限小”特色,以实现市场集中和形成大企业集团,这实质上是试图代替市场竞争性集中过程与优胜劣汰机制。

汽车产业政策为在位大型企业提供保护,导致市场竞争并不充分。目前的管理制度下,并不是符合准入规定的企业和产品就能进入公告目录,国家发改委对汽车行业准入有最终的决定权。同时,大型汽车企业集团在获得项目审批上有明显优势,如国家在合资审批过程中,严重倾向于其重点扶持的大型企业集团,规模略小的汽车企业无论在获得合资审批的机会还是合资的范围,都受到极大限制。此外,现有的政策体系还为汽车行业的潜在进入者、非轿车类汽车企业进入轿车行业设定非常高的进入壁垒。如果说日本汽车产业政策的特点是“对外保护”、“对内竞争”的话,那么中国汽车产业政策的特点除了“对外保护”,对内也严格管制市场与限制竞争,保护在位企业,尤其是大企业。

这种政策模式下,优胜劣汰机制难以发挥出有效作用,企业缺乏足够竞争压力。同时,汽车企业热衷于获取审批,尤其是热衷于获得合资资格、扩大合资范围、扩大产能等方面的审批。本土车企普遍缺乏创新的压力和动力,技术吸收与再创新的能力不强,过度依赖政府的保护。此外,扶持特定技术路线,将研发投入强度、是否特定技术路线的研究开发及是否生产特定产品与扶持政策挂钩,导致大量低水平重复性研究,这在电动汽车领域尤为明显。

(二)日韩汽车产业政策对我国的启示

日本汽车产业能够获得成功,产业政策发挥了重要作用。“对外保护、对内竞争”是日本汽车产业政策的主要特征。“对外保护”,是指在较长一段时间内,将欧美发达国家的汽车企业拒之于日本市场门外,为本国企业的发展提供相对宽松的市场环境;“对内竞争”,指的是国内市场对所有本国汽车企业开放,营造公平竞争的氛围。1961年,日本产业政策制定部门通产省曾提出“三大集团”设想,欲将当时的8家汽车制造厂组建成三个集团,禁止其他企业进入汽车行业。但是该政策在业界的强烈反对下,最终未予实施,从而确立了“对内竞争”的思想。1978年,日本政府实施了当时世界上最严格的能效、排放、噪声标准,迫使汽车生产厂商改进和革新生产技术,这在很大程度上使得日本汽车企业在低能耗、低排放、汽车轻量化方面形成技术优势。

上世纪90年代以前,韩国在发展汽车产业的过程中,也曾采取限制准入和扶持大企业的政策模式。但韩国政府对于某家汽车企业是否采取重点扶持,取决于该企业在国际市场的表现。表现不佳,政府会取消对其的扶持政策,从而倒逼车企参与国际竞争。通过在国际市场的历练,韩国汽车企业提升了质量与效率,并积极进行技术创新。上世纪90年代以后,韩国政府取消对汽车行业的准入管制。

四、我国汽车产业政策的调整方向

中国若想从汽车大国走向汽车强国,必须提高本国汽车企业的市场竞争力,这就迫切需要调整汽车产业政策的取向与重点。

第一,中国汽车产业政策的取向应由“管制市场、限制竞争”,转为放松管制、维护公平竞争,并进而为汽车产业的发展创造良好的外部环境。政府应取消除安全、排放与能效等领域以外所有不必要的审批或核准。

第二,产业政策的重点应放在对于汽车企业技术研发活动的普遍性支持,建立健全汽车产业多层次人才(包括高素质的产业技术工人、优秀工程师、技术创新与研发领军人才、具有国际视野的高素质管理人才)的培养体系,大力支持汽车通用与基础技术的研发和扩散等。

第三,中国汽车产业政策还应加快推动汽车排放、质量、能效、安全等标准,全面接轨发达国家水平,加强汽车消费者权益保护力度并建立健全相应制度,增强汽车及其零部件销售渠道的竞争性。■

(本文为中国社会科学院工业经济研究所创新工程“工业经济运行监测与风险评估”阶段性成果)

(作者单位:中国社科院工经所)