2015年一季度工业形势分析

2015-05-18魏琪嘉

2015年一季度工业形势分析

文■魏琪嘉

2015年前两个月,工业减速运行迹象明显,各项指标低位徘徊。在潜在工业增速下降、工业投资效率下降、有效资金并未真正流入实体经济的背景下,工业减速运行态势或将持续。政策短期内应着眼于“稳增长”,通过落实项目投资防止工业增速滑出合理区间,中长期内应立足于优化结构,打造新的工业经济增长点。特别是在“互联网+”模式日渐兴起的背景下,应尽快制定相关规划,使工业在数字化、智能化方面紧跟时代潮流,提升产品的附加值和产业竞争力。

一、一季度工业经济走势特点

(一)工业减速运行迹象明显

1—2月份,规模以上工业增加值同比实际增长6.8 %,比2014年12月份回落1.1个百分点,比去年同期降低1.8个百分点。其中,制造业增加值增速比去年同期减少2.3个百分点,成为带动工业增速下滑的主要因素。2010年以来,劳动力价格上升推高了制造业成本,去产能压力较大,对工业生产的挤压效应明显。在新的工业增长点尚未形成之前,整个工业增速仍处于下行通道。

(二)工业投资增速继续放缓

1—2月份,工业投资12856亿元,同比增长11.2%,低于全国固定资产投资增速2.7个百分点。受需求不足、产能过剩和房地产投资增速放缓等因素的影响,采矿业、制造业投资增速下滑较为明显,分别比去年同期增速下滑12.8个、4.5个百分点。2014年9月以来,制造业投资累计同比增速连续4个月在14%以下,投资增速处于历史低位。其中,钢铁行业固定资产投资连续12个月负增长。

(三)重化工业利润减速拖累工业利润增长

2014年,全国规模以上工业企业实现利润6.5万亿元,同比增速3.3%,增速比2013年回落8.9个百分点。其中,重化工业利润减速对整个工业利润增速降幅影响最大。测算显示,对利润降幅影响较大的行业有电力、钢铁、建材等行业,上述3个行业分别下拉利润增速1.49个、1.2个、0.89个百分点。

(四)三项费用占主营业务收入比例呈上升趋势

2010年以来,三项费用(管理费用、销售费用、财务费用)在主营业务收入中的比例呈现上升趋势。2014年,该比例约为7.3%。此外,从三项费用和利润增速的对比情况看,2010年以来,三项费用的增速已经超过利润增速。

(五)工业价格低位徘徊

PPI负增长仍在持续,幅度还没有收窄,需求乏力的格局还在继续。1—2月平均,工业生产者出厂价格同比下降4.6%,降幅进一步扩大,连续36个月负增长。此轮负增长周期之长,前所未有。产能过剩弱化价格指标的信号指示作用。供给端的产能过剩持续压低产品价格,使得微观价格不能有效地反映需求端的波动。我国目前处于“去产能”周期,即便是需求稍有改善,价格总体上仍将处于下降通道。

(六)部分先行指标表现疲弱

从用电量看,1—2月份全社会用电量增速为2.5%,比去年同期低近2个百分点,属于近5年同期增速最低点。从铁路货运量看,自2014年以来,铁路货运量就呈现负增长态势,2015年1月,铁路货运量同比减少9.06%,降幅进一步扩大。即便是在金融危机期间(2009年),铁路货运量增速最低值也仅为-6.9%,当前这一指标已经处于历史最低点。从波罗的海航运指数看,2月份该指数低位运行,并在当月报出30年以来最低值。

二、对当前工业经济运行情况的几点认识

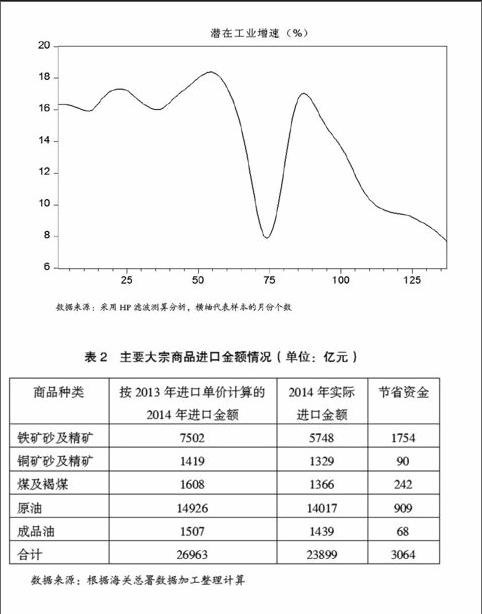

(一)工业潜在增速在下降,但并非都是坏事

从HP滤波测算结果看,工业潜在增速处于下行态势。对工业潜在增速下降应该辩证看待。首先,增速下降不一定都是坏事。以前我国工业的高速发展依靠的主要是重化工业。在传统产业转型升级稳步向前推进,转型升级技术难度增加的背景下,工业经济增速不可能再继续维持两位数的增长,势必要历经一个由高速发展向中高速换挡的时期。在现有要素效率不发生改变的情况下,工业增长放缓具有一定的趋势性,是不以人的意志为转移的,对工业下行态势应做好充分的思想准备。刻意追求高增长,很有可能贻误工业结构调整的时机。其次,结构性供给过剩问题更应该引起重视。一方面,传统工业产品产能严重过剩,去库存压力大,另一方面,部分先进装备的制造材料还依赖进口,工业产品结构调整、提升工业产品质量比单纯追求工业增速更有意义。

(二)工业投资的效率在下降

我们模仿增量资本产出率的计算方法来构建指标衡量工业投资的效率,即当工业投资增加1个单位,引起工业增加值的边际变动情况。测算显示,单位工业投资撬动的工业增加值自2010年以来呈持续下降趋势,投资效率(工业增加值增量/工业投资增量)从2010年的1.5左右下降到2014年的0.5左右。工业投资效率的原因主要是由于投资形成的生产能力没有得到有效地使用,过剩产能问题影响了工业投资效率。同时也说明,说明我国工业尤其是一些重化行业依靠低端制造、低成本、大规模扩张的模式将难以为继。

(三)技术升级难度加大是比速度问题更为引起关注的因素

一方面,新一轮技术突破和产业变革正在悄然兴起。云计算、物联网、大数据、3D打印等新一代信息技术不断涌现,依托于信息技术的智能制造成为此次产业变革的主攻方向。而我国尚且没有完全实现工业的自动化,发展差距可能迅速被拉大。另一方面,发达国家“再工业化”、“制造业回巢”将彻底改变了我国在技术方面“引进—模仿—创造”的传统路径,创新驱动的压力在逐渐加大。技术升级是工业转型升级的关键,而技术升级的难度正在逐步加大,因此,技术升级难度加大是比速度问题更为引起关注的因素。

三、值得关注的苗头性问题

大宗商品价格下降并未使工业企业盈利情况得到改善,工业企业盈利增速趋缓的状态短期内难以改变。表面上看,大宗商品价格下降产生了资金结余。以2013年价格为基准,据测算,铁矿石、煤、原油的进口金额分别下降了1754亿元、242亿元和909亿元,五种大宗商品进口金额比2013年节约了3064亿元。但这种利好很快就被其他成本上升掩盖。2014年,工业企业主营业务成本比2013年增加5.9万亿元,主营业务税金及附加、三项费用(管理费用、财务费用、销售费用)比2013年增长了6000亿元,完全淹没掉了由大宗商品价格下跌带来的利润改善。在大宗商品价格下降的背景下,企业盈利状况尚且得不到改变,大宗商品价格一旦上升,企业盈利增速放缓趋势将更加明显。

大量有效资金并未直接流入实体经济,应引起警惕。央行公布的最新数据显示,1—2月份,对实体经济发放的人民币贷款增加2.61万亿元,同比多增6534亿元;但从固定资产投资的资金来源看,1—2月份,固定资产投资来源于国内贷款的资金仅为9083亿元,同比仅增加20亿元左右。同比新增的对实体经济的贷款和用于固定资产投资的国内新增贷款之间有近6500亿元的差距。这说明,即便是信贷资金流入到实体经济,也没有作为有效资金进行投资。当前的问题不是金融资金“避实就虚”的问题,而是企业并未将信贷资金用作生产投资。

四、政策建议

当前,我国正处于经济转型、增长动力换挡的特殊时期,在潜在经济增速下降的背景下,工业增速呈现趋势性下行是正常的。对此,一方面要保持清醒、客观的认识,做好思想准备,另一方面应确保工业在合理区间运行,防止出现惯性下滑。短期内通过项目建设稳增长,中长期通过调结构、优化发展环境、寻找工业经济新的增长点促进工业健康可持续发展。

(一)加快重大基础设施项目投资

加快推进城际快速轨道网络、城市公共交通、油气管道及储气库等重大工程建设。以“一带一路”战略通道建设为统领,加快构建联通国内外高速公路网、高速铁路网、海运水运网、航空网、通信光缆网,形成互联互通的总体布局。

(二)加大制造业技术设备升级改造投资力度

一是稳步提升技术改造投资在工业投资中的比重,重点支持工业转型升级重点领域、关键环节的技术改造。二是加强信贷政策与产业政策的协调配合,发展符合企业技术改造资金特点的金融产品和服务模式。

(三)加快发展先进制造业

一是尽快制定促进制造业发展的国家战略,完善国家政策支撑体系。二是严控控制所谓的“产业园区”、“高新技术园区”的设立,特别是禁止地方政府竞相出台各种优惠条件打造新的产业园区,防止“过度竞争”。三是建立多元化投融资体系,在先进制造业科技攻关、产品升级、市场开拓、人才引进方面给予长期、不间断的资金投入保障。

(四)制定“互联网+”行动计划,推动我国互联网与制造业的结合

推动移动互联网、云计算、大数据、物联网等与现代制造业结合,促进电子商务、工业互联网和互联网金融健康发展,促进智能制造发展,实现技术创新、管理创新、模式创新。通过智能生产、智能设备来改造和提升传统制造业。

(五)切实减轻企业负担

一是完善涉企收费清单制度,强取消没有法律法规依据的行政审批前置中介服务收费项目。二是规范涉企收费行为。进一步清理、整合和规范一批涉企行政事业性收费和政府性基金项目,清理取消各种不合理涉企收费。三是进一步抓好督促落实,加强监督检查。加大对违规收费行为的曝光和查处力度,抓好各项惠企减负政策的督促落实。

(六)探索产能过剩行业结构调整和转型升级的新途径

一是建议尽快研究制定以环保、能耗、安全、技术等指标为主的淘汰落后标准。现阶段,可以以行业平均的环保、能耗、技术水平为标准,低于该标准的企业要缴纳高额罚款。严把土地供应闸门和环保关口,严肃查处用地环保违法行为。二是发挥融资信贷调节作用,切实做到“有保有控”,不搞“一刀切”。三是结合“一带一路”、“京津冀协同发展”、“长江经济带”三大战略,加大国内外消费市场开拓力度。

(魏琪嘉,国家信息中心经济预测部副研究员)