中国地方政府债务风险的进化博弈研究

2015-05-17米传民张绍光

米传民,张 婷,张绍光

(南京航空航天大学,南京 211106)

一、引 言

当前,我国地方政府债务规模日益增长。中国社会科学院发布的《中国国家资产负债表2013——理论、方法与风险评估》显示,2012年末我国地方政府债务总额为19.94万亿元,地方政府债务主要来自地方政府融资平台,债务余额接近14万亿元。与此同时,地方政府的财政收入不容乐观。财政部发布的财政收支情况公告显示:2013年,全国地方财政收入为6.90万亿元,增速为12.9%;2014年1—10月,全国地方财政收入为6.33万亿元,同比增速仅为9.8%,比金融危机冲击后的2009年的同期增速还低1个百分点。①李扬:《中国国家资产负债表2013——理论、方法与风险评估》,北京:中国社会科学出版社,2013年,第42页。而且,2015年左右是这些债务到期的高峰年份。

日趋增长的地方政府债务及其期限结构对我国经济社会将产生重要影响,亟需对其风险状况进行准确测评,明确债务风险状况与影响因素,有效控制我国地方政府的债务风险。2014年,中央经济工作会议要求,把控制和化解地方政府性债务风险作为经济工作的重要任务。国务院办公厅于2014年9月底下发《国务院关于加强地方政府性债务管理的意见(国发[2014]43号)》(以下简称43号文),赋予地方政府依法适度举债融资的权限,加快建立规范的地方政府举债融资机制。①国务院:《国务院关于加强地方政府性债务管理的意见(国发[2014]43号)》,2014年10月2日,http://www.gov.cn/zhengce/content/2014-10/02/content_9111.htm,2015年8月10日。同时,坚决制止地方政府违法违规举债的行为。

从各国经验来看,举债是政府常用的融资手段。与我国目前数量庞大且有待进一步规范的地方政府债务相比,发达国家对地方政府债务的监管和风险控制相对成熟。②王鸣飞,金麟:《地方政府融资平台贷款专题报告:横看成岭侧成峰》,2010年5月25日,http://wenku.baidu.com/link?url=PYM7EY2NFPxEwjfRxUrpZNGRODkjMzdh9U0yhhIWhftDuPol_n7x8YkUejBqWQodqM_NWltNYjjQnmBMJLUkke5w9qt9iK4ou1QUlJ3vzEC,2010年7月10日。地方政府举债通常有发行债券和银行借款两种方式,例如美国和印度以发行债券为主,英国以银行借款为主,德国和日本则二者兼而有之。③[美]费雪:《州和地方财政学》,吴俊培总译校,北京:中国人民大学出版社,2000年,第67页。Poterba和Rueben分析了美国不同州发行的免税市政公债,发现市场倾向于选择那些财政政策相对谨慎的州所发行的公债。④Poterba J M,Rueben K S,State Fiscal Institutions and the U.S.Municipal Bond Market,NBER Working Paper,No.6237,1997.英国地方政府的融资主要来自公共工程贷款委员会和商业银行的贷款,其中,前者通过转贷来自国债资金的国家贷款基金,为地方政府提供了接近80%的借款。⑤左伟:《关于发展我国市政债券市场的思考》,中央财经大学学报,2003年第5期,第13-15页。

对我国而言,随着地方政府融资规模的快速膨胀,与之密切相关的地方政府债务风险引起了人们的普遍关注。⑥邓淑莲,彭军:《地方政府债务风险控制的国际经验及启示》,财政研究,2013年第2期,第71-74页。李敏:《基于公共选择理论的地方政府债务风险成因探析》,财政管理,2014年第5期,第43-46页。从地方政府债务成因的角度出发,龚强、王俊和贾珅借鉴了财政联邦经济体地方债务管理的经验,对正处于分权化改革过程中的转型国家的地方政府债务问题进行了总结,最终落实到中国的地方政府债务问题上来。⑦龚强,王俊,贾珅:《财政分权视角下的地方政府债务研究:一个综述》,经济研究,2011年第7期,第144-156页。徐建国和张勋分解了我国中央和地方政府债务的投资方向,构建了中国政府部门和公有部门的资产负债表,详细测算了投资回报率。他们发现:地方政府债务主要投向周期长、外部性大的基础设施建设,决策具有其合理性,总体债务风险可控;中央地方收支倒挂、地方政府财政收入不足是导致地方债压力的财政和金融根源。⑧徐建国,张勋:《中国政府债务的状况、投向和风险分析》,南方经济,2014年第1期,第14-34页。段振文和张雪莲从博弈论的角度出发对地方政府和商业银行进行研究:地方政府需要扩大融资满足经济政治需要,商业银行谋求利益最大化,两者的博弈促使地方政府获得贷款。⑨段振文,张雪莲:《基于博弈论的地方政府融资平台贷款产生原因探析》,上海金融学院学报,2014年第2期,第50-55页。

从地方政府债务风险的角度,何川认为,在地方政府过度举债、资产负债率较高的情况下,叠加财政收支紧张、政府偿债能力下降,财政经济风险尤为显著。⑩何川:《我国商业银行不良资产价值管理机理和方法》,博士学位论文,河海大学,2004年,第31页。吴存荣从地方债务余额安全性的角度分析地方债务风险问题,他认为,地方政府债务余额按10%—15%进行控制比较可行,而且政府一定时期内的融资规模应是偿债资金的1.5倍。[11]吴存荣:《基础设施建设与政府投融资》,财政研究,2007年第12期,第21-24页。程铭莉和汤逊认为,地方债务促进了地区经济发展,但是,由于其规模不断扩张带来了一系列风险和问题,应当控制地方债务新增规模,加强对地方债务的审计和监管,建立促进地方债务与经济发展的长效机制。①程铭莉,汤逊:《地方债务对经济发展的作用与风险探讨》,经济纵横,2014年第8期,第78-81页。

回顾国内外地方政府债务风险的相关文献,当前,在地方政府债务以及债务风险方面已经产生了大量研究成果,有利于加强地方政府债务风险的分析与管控。但是,当前的研究少有从中央政府和地方政府博弈角度出发的分析。我们把地方政府在融资过程中存在的依法适度举债和违法违规举债看作中央政府和地方政府的博弈,从而构建进化博弈模型,研究中央政府和地方政府在债务融资中的动态博弈,分析动态策略变化,并提出相应的对策建议。

二、地方政府债务风险控制博弈模型的构建

(一)相关概念

1.地方政府债务

地方政府债务是地方政府为了履行职能,依据信用原则而举借的债务。本文仅讨论地方政府负有偿还责任的债务。在地方政府债务中,地方政府融资平台债务占大部分,2012年末,地方政府融资平台债务占地方政府债务总额的70%,其他融资方式不足30%。因此,地方政府融资平台债务需引起特别关注,我们将其与其他融资方式区别开,单独讨论。

地方政府融资平台是指由地方政府及其部门和机构、所属事业单位等通过财政拨款或注入土地、股权等资产设立的机关、事业、企业三类法人,它们被授权进行以公益性项目为主的投融资活动、建设开发或经营管理,通过银行贷款、债券、信托、回购等融资方式,以经营收入、公共设施收费和财政资金等作为还款来源,并承担连带还款责任。地方政府融资平台债务是指地方政府及其部门和机构、所属事业单位等通过地方政府融资平台为以公益性为主的项目直接借入、拖欠或因提供担保、回购等信用支持而形成的债务。

2.地方政府债务风险

国际上,地方政府债务风险的警戒线一般用负债率(年末债务余额/当年GDP)超过60%、债务率(年末债务余额/当年综合财力)超过100%、偿债率(当年债务还本付息额/当年综合财力)超过20%来衡量。②魏加宁:《地方政府债务风险化解与新型城市化融资》,北京:机械工业出版社,2014年,第67页。巴曙松、牛播坤和余芽芳认为,短期而言,中国地方债务风险集中表现为流动性风险,但在经济增长中枢下移(市县级),叠加局部性债务风险时,短期偿还风险亦不容忽视。③巴曙松,牛播坤,余芽芳:《探寻中国地方债务的薄弱结点:时间、流量、区域三个维度的观察》,西南金融,2014年第4期,第3-6页。

3.进化博弈

进化博弈是20世纪60年代在解释生物学中的进化现象时产生的。20世纪70年代,Smith提出进化稳定策略(ESS)后,进化博弈被越来越多的生态学家所利用。近年来,进化博弈被引入经济学,成为经济学领域常用的博弈方法。④叶强,李乾贵:《基于进化博弈模型的商标侵权政府治理探究》,中国行政管理,2009年第12期,第69-72页。王先甲,刘伟兵:《有限理性下的进化博弈与合作机制》,上海理工大学学报,2011年第6期,第679-686页。在中央政府和地方政府的博弈过程中,中央政府和地方政府作为有限理性的经济主体,无法获取完全信息。在博弈的过程中,如果中央政府倾向于监督,地方政府就倾向于依法适度举债;如果中央政府倾向于不监督,地方政府就倾向于违法违规举债。如果地方政府倾向于违法违规举债,中央政府就倾向于采取监督策略;如果地方政府倾向于依法适度举债,中央政府就倾向于不监督。最好的博弈均衡点就是中央政府不监督,地方政府依法适度举债。

(二)地方政府债务风险控制博弈模型

经济新常态下,地方政府对其举借的债务负有偿还责任,中央政府实行不救助原则(43号文)。中央政府和地方政府之间是监督与被监督的关系。因此,地方政府在融资过程中是否会违法违规举债可以看作中央政府和地方政府博弈的 结果,如表1所示。

表1 中央政府与地方政府的博弈策略组合

地方政府可能选择违法违规举债,也可能选择依法适度举债。中央政府对地方政府的举债行为负有监督的职责,但是,中央政府要进行监督检查就要付出监督成本,地方政府如果被发现违法违规举债后会受到惩罚,未被发现时则可以得到额外收益。

假设1:地方政府举债的总额为s。其中,属于地方政府依法适度举债的部分为t,属于地方政府违法违规举债的部分为(s-t)。

假设2:地方政府融资平台举债的总额为n。其中,属于地方政府融资平台依法适度举债的部分为m,属于地方政府融资平台违法违规举债的部分为(n-m)。因此,地方政府以其他融资方式举债的总额为(s-n)。其中,属于地方政府以其他融资方式依法适度举债的部分为(t-m),属于地方政府以其他融资方式违法违规举债的部分为(s-t-n+m)。

假设3:中央政府有两个策略可供选择——监督和不监督。如果中央政府承担其应当承担的监督职责,则需要付出监督成本c,如果查出地方政府违法违规举债,会带来正向的社会福利效应w,即人民群众对中央政府的赞誉和支持,社会稳定所带来的经济、政治、文化发展等等。如果中央政府未承担监督职责,在地方政府违法违规举债时会带来社会负效应v,即人民群众对中央政府的批评和指责,地方政府债务风险爆发可能引起的经济衰退、社会动荡等风险。

假设4:地方政府有两个策略可供选择——违法违规举债和依法适度举债。地方政府在正常运营过程中,为地方提供公共服务和发展地方经济所带来的社会福利效应是a,而违法违规举债带来的社会风险是r。倘若地方政府违法违规举债,如果没有被中央政府发现,那么其可能的收益为地方政府违法违规举债金额的b倍;如果被发现,那么将受到处罚。由于地方政府融资平台债务所占比重大,需要特别关注,因此对地方政府融资平台违法违规举债的处罚为地方政府融资平台违法违规举债金额的p倍,对地方政府以其他融资方式违法违规举债的处罚为地方政府以其他融资方式违法违规举债金额的q(q<p)倍。

假设5:地方政府举债和中央政府监督同时行动。地方政府是否违法违规举债、中央政府是否进行监督、中央政府在监督时能否发现问题、是否有人举报等问题都是不确定的。在不完全信息静态博弈中,博弈双方同时行动,每一方仅知道对方类型的概率分布而不知道确切类型。假设中央政府选择监督的概率为x,选择不监督的概率为1-x;地方政府选择违法违规举债的概率为y,选择依法适度举债的概率为1-y。

根据上述假设,中央政府与地方政府博弈的收益如表2所示。

三、地方政府债务风险控制博弈模型的分析

在博弈的过程中,在中央政府和地方政府双方的博弈群体中,个体都对当前的博弈局面有所反应,或是互相学习,或是模仿邻居的优势博弈策略。以表示博弈个体在各策略之间的相互转移比例,以表示各种博弈策略的收益。设中央政府i=1,地方政府i=2。

表2 中央政府与地方政府博弈的收益矩阵

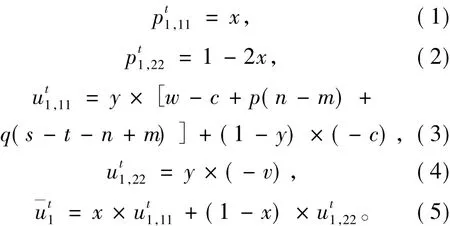

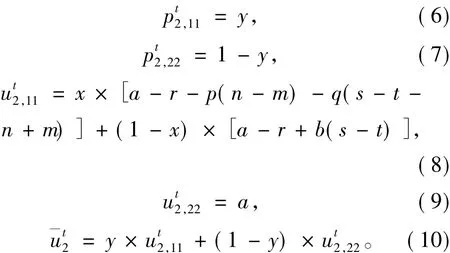

(一)t时刻的策略收益分析

1.t时刻中央政府的策略收益分析

2.t时刻地方政府的策略收益分析

(二)t+1时刻的策略收益分析

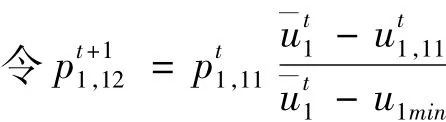

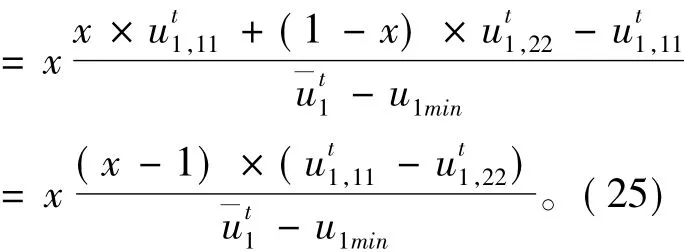

1.t+1时刻中央政府的策略收益分析

根据进化博弈的原假定:在t时刻,中央政府采用某一策略的个体在下一个t+1时刻转变为其他策略(模仿或学习的策略)的可能值与t时刻中央政府博弈方的期望平均收益和其平均收益差额及其模仿或学习者的个体数量成正比(并假定其比例系数为1)。

其中,u1min=min{w-c+p(n-m)+q(s-t-n+m),- c,- v,0}。

2.t+1时刻地方政府的策略收益分析

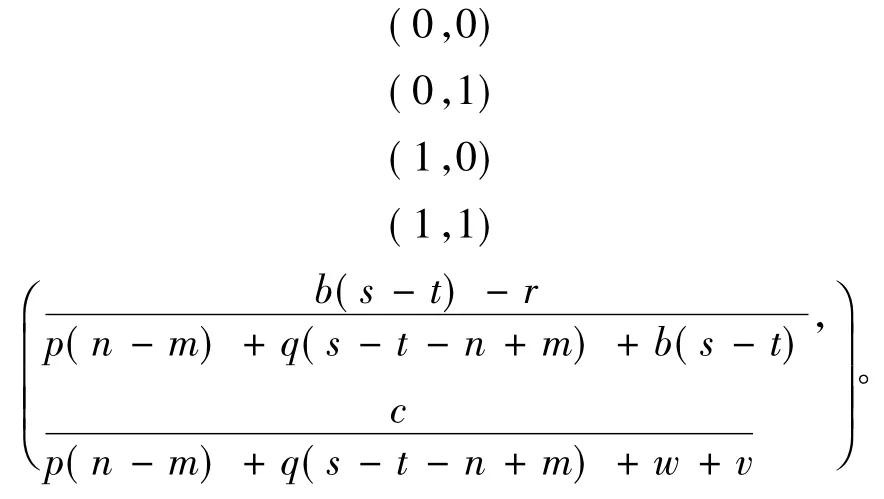

其中,u2min=min{a-r-p(n-m)-q(s-t-n+m),a,a -r+b(s-t)}。

以此类推,在t+2时刻,中央政府和地方政府博弈双方将根据其在t+1时刻的情况进行进化博弈决策。如此循环,直到中央政府和地方政府的博弈方都达到其进化稳定策略所决定的进化均衡点。

(三)进化均衡分析

当中央政府和地方政府双方都不存在优势策略,不存在个体模仿和学习时,达到均衡。

对中央政府而言,即令其采取监督策略的比例数的复制动态为零

得 x1=0,x2=1

对地方政府而言,即令其采取违法违规融资策略的比例数的复制动态为零,即

得

进化博弈所有可能的均衡点有五个:

因此,如果中央政府对地方政府违法违规举债的罚款较少,带来的社会福利效应不高,而监督成本偏高,最终中央政府将采取不监督的策略,这显然不利于降低地方政府债务风险。

因此,如果地方政府违法违规举债所承担的社会风险较小,中央政府对地方政府违法违规举债的处罚较轻,地方政府违法违规举债所带来的超额收益偏高,最终,地方政府将采取违法违规举债的策略,显然不利于降低地方政府债务风险。

四、对策建议

根据上述进化博弈分析结果,控制我国地方政府的债务风险,需要从以下五方面着手。

(一)畅通渠道,降低监督成本

建立健全舆论反馈机制,构建便捷的民意收集渠道,让中央政府能够知晓民情,通晓民意。不论是中央政府还是地方政府,都要增加公众关注度。中央政府在承担其监督职责时能获得人民群众的肯定,由此带来的社会福利效应较高,能够促进社会经济、政治、文化可持续发展。当中央政府未承担应尽的监督职责时,将面临人民群众的批评和指责,从而督促中央政府切实履行职责。对地方政府而言,要重视违法违规行为所带来的社会风险,直面舆论的监督,并让人民行使监督权。

(二)加强惩罚力度

对于中央政府而言,需要加强对地方政府违法违规举债的惩罚力度,特别是要对地方政府融资平台加大监管力度,严厉惩处违法违规举债行为。中央政府要建立相应的监督管理体系,完善制度,包括地方政府举债额度限制、债务来源渠道、债务组成比例及借贷担保机制等。对于违反相关制度条例的地方政府要给予严厉的惩罚,避免地方政府抱有侥幸心理,寄希望于“打擦边球”。2014年,中央政府对地方干部增加了债务方面的考核指标,这是中央政府加强惩罚力度的信号之一。

(三)压缩超额收益

积极推进市场化改革,地方政府举债的目的应以公益性项目为主,提高PPP模式(Public-Private-Partnership)在政府融资中所占的比例,保证透明公开,压缩超额收益。43号文明确指出,地方政府举借的债务只能用于公益性资本支出和适度归还存量债务,不得用于经常性支出。对于经营性项目,例如商业房地产开发等,要与政府脱钩,完全推向市场。对于准经营性项目,例如供水供气等,要积极推广PPP模式,其债务由项目公司按照市场化原则举借和偿还,政府按照事前约定,承担特许经营权授予、政府补贴、合理定价等责任,但不承担偿债责任。对于其他难以吸引社会资本参与又确实需要政府举债的公益性项目,由政府发行债券进行融资。

(四)改革财政体制,引入市场机制

地方政府在客观上具有推高地价以偿还存量债务、扩大政绩的强烈动机,不可避免地会出现超前投资,加剧产能过剩,从而带来系统性风险。因此,要限制政府的权利,改革现有的财政制度,落实并解决房地产和土地政策,合理调整地方政府的财权与事权关系。市场是一只“无形之手”,应当更多地发挥市场有效配置资源的作用,提供市场化、公开透明可监督的地方政府融资渠道。

(五)切实落实新型融资方式,合理解决存量债务

目前的存量债务主要以短期债务为主,但地方政府投资的方向主要是周期长、外部性强的基础设施建设,从而导致了期限的不配套问题,建议通过长期债务替换短期债务等债务重组的方式来应对相关风险。PPP公私合作伙伴关系也是一种有效的政府公共基础设施建设的项目融资模式。该模式鼓励私营企业与政府进行合作,参与公共基础设施的建设。合作各方参与某个项目时,共同承担责任,面对融资风险,最大限度地发挥各方优势,既能摆脱政府在行政方面的诸多干预和限制,又可以充分发挥民营资本在资源整合与经营上的优势。