环境压力下的经济复苏与再增长:一次性投资策略分析

2015-05-17秦子夫吴松涛

戴 锋,秦子夫,吴松涛,梁 玲

(郑州信息工程大学,河南 郑州 450002)

1 引言

近几十年来,各类经济危机此起彼伏,它们对经济的持续增长形成了巨大障碍。如何面对危机并有效发展是经济学界难以回避的问题,相关研究非常丰富,如Marcel与Bussiere[1]开发了一个预警模型用于预测金融危机并分析了经济可持续增长的基本路径,Mouratidis[2]完全借助样本分析预测了1994年的墨西哥金融危机。Albulescu[3]运用非金融数据研究和预测2007年开始的全球性金融危机时,得到结论是:全球正经历着资本市场危机,且欧洲金融市场所受的影响最为严重。Pointner等人[4]通过预测通货膨胀率得出结论:国际环境正日益主导着全球经济降温。可见,分析经济环境状况和预测经济危机的发生时间与影响范围是一件非常重要的事情。

进而言之,在发生经济危机乃至经济衰退之后,能否有效地促使经济复苏与经济增长。这也是经济学家长期关注的问题,相关的研究成果也非常丰富。例如,Cerra等人[5]研究了金融危机与政治危机的一致性关系,探索了改进政治体制导致经济复苏的途径。Krainer和Lopez[6]研究了如何通过金融机构的合理监管防止金融危机或促使经济复苏。Wilkerson[7]通过对世界经济发展历程的回顾,从经济区域和产业结构角度研究了经济面临的衰退及其复苏问题。Trippl等人[8]借助研究区域性创新体制及环境系统中的族群重生过程,探讨了传统产业领域的复苏问题。Kup等人[9]研究结果表明:简单的刺激行为难以导致持久的广泛的经济复苏。Cysne与Turchick[10]研究了货币增长率与资本聚集率的积累路径关系。邵腾伟与冉光和[11]认为从长期看,货币供给与经济增长的因果关系不显著。刘俊华,李瑶琴与长青[12]的研究结果表明,物流基础建设与经济增长之间具有长期稳定的均衡关系。

但是,经济复苏所面临的环境压力来自多方面,包括生态平衡,市场竞争,政策制约等。如何同时考虑生产成本,经济产出,投资目标与环境压力,以有效地分析和设计经济复苏策略则是需要解决的问题。本文将在经济进程理论与方法[13-14]的基础上,针对上述问题,从一次性基础投资和创新投资角度,分别建立了促进复苏与再增长的经济进程模型。进而,可以系统设计明确易行的经济复策略,描绘经济复苏与再增长的基本过程。

2 基础模型与基本假设

不失一般性,假设所讨论的经济发展过程将要或正处于衰退中(以下统称为经济衰退),此时的经济发展过程用“原经济进程”描述。为了改变原经济进程的衰退局面,通常需要实施某种经济刺激计划,促使经济政策改革与综合技术创新,进而推动经济复苏和经济增长。为了简化叙述,下面将经济刺激计划限定为的投资计划,包括:促使基础生产设施增长的投资(简称基础投资),技术进步与产品创新的综合投资(简称创新投资)。实施经济刺激计划后的经济进程称为经济复苏进程。

根据Qi Jianping等[13]的研究,原经济进程可以表示为:

其中,L为实际经济产出(简称实际产出),μ(t)为基本产出(由等量基础资产形成的产出),φ(t)=φ0[μ(t)/μ0]θ为基本产出的外生成本(由环境压力引起的消耗),σ(t)=σ0[μ(t)/μ0][q(t)/q0]为内生动力(由经济创新产生的经济增长推动力),κ(t)=κ0[σ(t)/σ0]θ为经济环境作用力,q(t)>0为综合创新因子。δ为内生压力系数,h为转换系数(可度量净动力向实际产出的转换效率),r为环境压力系数,θ为环境压力指数,δ,h,r>0,θ>1。rκ(t)用以度量外生压力。

其中,μυ(t)= (1+βυυq)μ(t),συ(t)= (1+υq)σ(t),υq为一次性投资增长比率(简称投资增长率),βυ称为一次性投资下基础资产增长系数,βυυq称为基础资产增长率(简称资产增长率),rυ>0,δυ>0,hυ>0,t≥t′>0;t=t′是实施经济刺激计划的开始时刻,即原进程(1)终止及新进程(2)的开始时刻;φυ(t)与κυ(t)分别为实施经济刺激计划后的外生成本与环境作用力。因此,模型(2)既表示经济复苏进程又代表经济复苏的实际总产出。假设:在时刻t=t′实施投资以刺激经济复苏,则模型(2)可以表示一次性投资后的经济复苏进程。

为了简化问题,便于分析综合创新与经济增长的关系特征,这里在进程模型(1)和(2)的基础上给出假设1与假设2。

假设1 记:基本产出增长率=λ,外生成本增长率/φ=θλ,综合创新增长率/q=s,内生动力增长率/σ=λ+s和经济环境作用力增长率/κ=θ(λ+s),假设:λ,θ,s均为正的常数。

假设2 在实施刺激经济增长的投资计划前后,假设:

(1)内生压力系数保持不变,即δυ=δ。

若无特别说明,以下论述均在假设1与假设2的基础上进行。

3 基于一次性投资的经济复苏策略

3.1 基于一次性基础投资的经济复苏控制策略

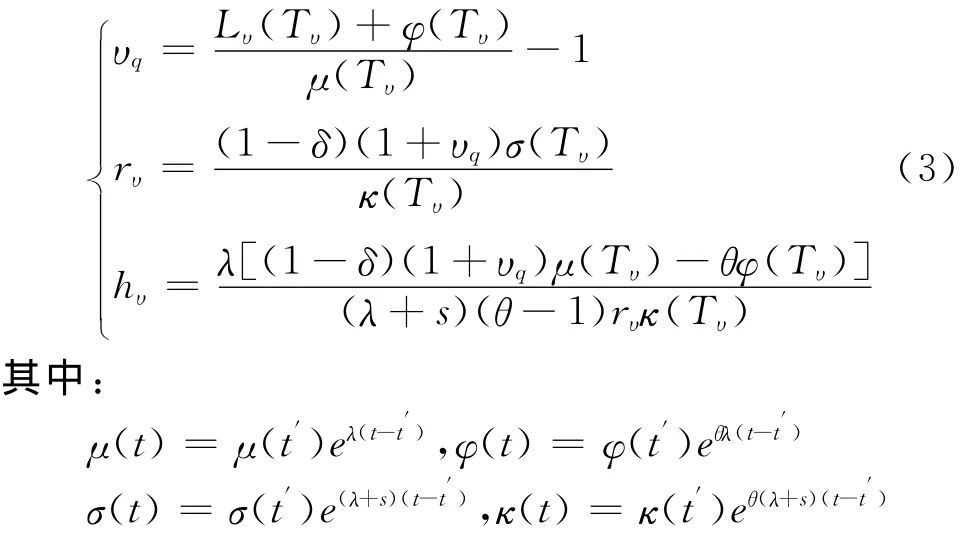

若βυ=1,模型(2)中的投资增长率可以等值地转化为资产增长率,此时,称模型(2)为基于一次性基础投资的经济复苏模型。对模型(2)求解,得到方程组(3):

从方程组(3)的三个表达式分别可以看出:

(1)经济复苏的实际总产出最大值Lυ(Tυ)及其出现的时刻Tυ决定着外生压力系数rυ的大小,这表明:为了实现经济复苏的预期目标,需要出台相应的经济改革政策以改变环境压力。

(2)经济复苏过程中的转换系数hυ与投资增长率成正比,而与压力系数rυ及环境弹性θ成反比。这表明:增加投资或减小环境压力均有助于促使实际产出的提高。

(3)一次性基础投资增长率υq由最大目标值的出现时刻和环境压力决定。这表明:环境压力越大,经济复苏所需的投资增长率也将越大。

3.2 基于一次性创新投资的经济复苏控制策略

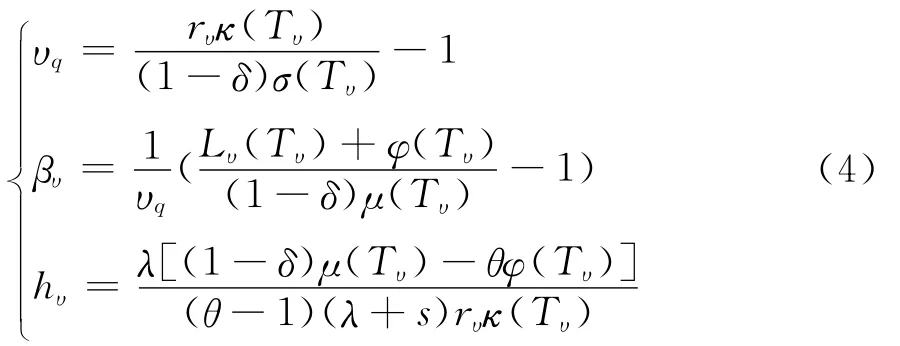

当βυ≠1时,模型(2)中的投资增长率可以等值地转化为创新增长率,而有数量为βυυq的部分转化为基础资产增长率。此时,模型(2)表示基于一次性创新投资的经济复苏模型。给定rυ,对模型(2)求解,得到方程组(4):

对方程组(4)有以下说明:

(1)υq与rυ及Tυ有关,即一次性创新投资增长率取决于外生压力的大小和预期经济复苏中实际总产出最大值的出现时刻,于是有结论:经济环境引起的外生压力越大,需要增加的投资率越大。

(2)hυ不仅与未来经济增长的最高点时刻,经济总产出的最大值有关,还与外生成本,外生压力及经济环境弹性有关。所以,经济增长的转换效率由经济复苏进程中的多方面因素决定。

4 实证分析

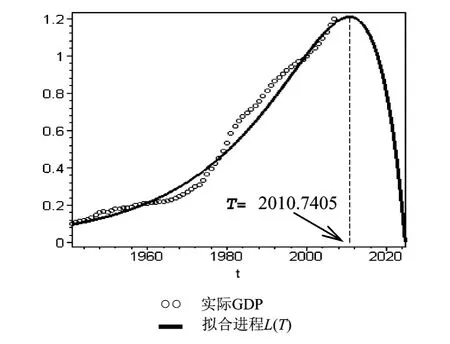

实证研究中的样本数据为美国GDP(链式)指数(1940-2007),记为:G(t),t=1940,…,2007,其中,G(2007)=1.1955。根据文献[13],运用模型(1)拟合美国GDP指数,结果如图1所描绘。此时,求解模型(1)得知:环境压力系数r=0.05725,美国经济实际总产出的最大值为L(T)=1.2087,T=2010.7405。表明:美国经济将在T=2010年前后出现经济衰退,这与实际情况是相近的。若设定经济复苏目标为:在时刻t’=2008,开始实施一次性投资的经济复苏计划,预期在Tυ=2 0 2 0年GDP达 到Lυ(Tυ)=G(2007)× (1+ 0.3)=1.55415。根据方程组(3)和(4),计算得到美国经济复苏的一次性基础投资和创新投资的策略数据,见表1。相应的经济复苏过程在图2中描绘。

图1 美国GDP指数值的ARC拟合

图2 基于一次性投资策略的美国经济复苏进程

表1 经济复苏的一次性投资策略数据表

根据表1可知,对于一次性基础投资,则需要达到以下三方面要求方可以实现预期目标。

(1)制定并实施新的经济政策,使外生压力系数由原来的r=0.05725减小到rυ=0.03979。

(2)完成投资率为υq=-9.877%的一次性基础投资,即依9。877%的比例减少低效率的传统产业。

(3)需要确保以hυ=75.94%的比例将经济发展净动力转换为实际产出。

而对于一次性创新投资,如果经济刺激策略中能够满足以下四方面要求,便可以实现预期的复苏目标。

(1)维持现有经济政策,外生压力系数不变,即rυ=r=0.05725。

(2)增加一次性创新投资,增加率为υq=29。67%。

(3)根据βυυq=-0.09877,按照9.877%的比例减少低效率的传统产业,包括进行产业转型。此举还可以收到降低外生成本的结果。

(4)需要确保以hυ=52.78%的比例将经济发展净动力转换为实际产出。

比较上述要求可见,一次性基础投资增长率为负,即需要大量减少基础产业规模与经济成本,完全依靠经济政策来推动经济增长,这似乎是不切实际的。而一次性创新投资策略应该是实现经济复苏目标的首选。

5 结语

通过对经济进程[13]的进一步讨论,本文完成了以下工作:

(1)建立了通过一次性投资促进经济复苏与再增长的进程模型,包括基于一次性基础投资与一次性创新投资。

(2)设计了运用一次性基础投资与创新投资促进经济复苏与再增长的模型与策略。

(3)对经济复苏进程模型进行了实证分析,得到许多有重要价值的结论。

(4)通过实证结论,分析了基于一次性基础投资,一次性创新投资的经济复苏策略的优劣。

本文在进行了充分讨论与实证基础上,得到以下重要结论:

(1)由于创新投资对经济政策保障的要求相对较低。所以,创新投资的经济政策环境的适应能力比基础投资更强。

(2)不同于基础投资更依赖于经济政策,创新投资通过增加新兴产业和淘汰传统产业来推动经济复苏与增长,所以基于创新投资的经济复苏效率更高,也更利于经济长期稳定的增长。

[1]Marcel F,Bussiere M.Towards a new early warning system of financial crises[J].Journal of International Money and Finance,2006,25(6):953-973.

[2]Mouratidis K.Evaluating currency crises:A Bayesian Markov switching approach[J].Journal of Macroeconomics,2008,30(4):1688-1711.

[3]Albulescu C T.The spread of the capital markets's global crisis:Does the countries'industrial profile matter?[J].Journal of Applied Economic Sciences,2008,3(6):506-528.

[4]Pointner W,Schneider M,Schreiner J.Inflationary pressures worldwide despite downturn in growth-dampened growth also expected in the Euro area[J].Monetary Policy and the Economy(The journal of Austrian Central Bank),2008,1(April):6-19.

[5]Cerra A,Saxena S C.Growth dynamics:The myth of economic recovery[J].American Economic Review,98:439-57.

[6]Krainer J,Lopez J A.Do supervisory rating standards change over time?[J].Economic Review,2009,81(2):13-24.

[7]Wilkerson C R.Recession and recovery across the nation:lessons from history[J].Economic Review,2009,94:5-24.

[8]Trippl M,Otto A.How to turn the fate of old industrial areas:a comparison of cluster-based renewal processes in Styria and the Saarland[J].Environment and Planning A,2009,41(5):1217-1233.

[9]Kup J W,Gittleman R M,Hall C W,et al.California's renewables portfolio standard:Charting the course towards 33%by 2020[J].The Electricity Journal,2009,22(4):79-94.

[10]Cysne R P,Turchick D.Money supply and capital accumulation on the transition path revisited[J].Journal of Money,Credit and Banking,2010,42(6):1173-1184.

[11]邵腾伟,冉光和 .财政收支、货币供给与经济增长关系及变化趋势[J].当代财经,2011,26(2),36-44.

[12]刘俊华,李瑶琴,长青 .物流基础设施投资与经济增长关系研究——基于系统动力学与误差修正模型[J].华东经济管理,2013,27(12),65-70.

[13]Qi Jianping,Dai Feng,Liang Ling.Socio-economic development model based on stochastic advance-retreat course:An analysis on U.S.economy in recent 70years[J].International Journal of Social Economics,2011,38(5),416-437.

[14]Dai Feng,Liu Jingxu,Liang Long.Industry segmentation under environmental pressure:An optimal approach[J].Technological and EconomicDevelopment of Economy,2014,19(6):524-543.