铁矿产品矿产资源补偿费计价调整系数研究

——以安徽省为实证

2015-05-16蒋健明汪应宏王秉义廖张飞

■ 蒋健明/汪应宏/张 玲/王秉义/廖张飞

(1.中国矿业大学(徐州)环境与测绘学院,江苏 徐州 221116;2.安徽省公益性地质调查管理中心,合肥230601;3.安徽省天然气开发股份有限公司,合肥 230051;4.安徽省土地勘测规划院,合肥 230601;5.安徽世华会计师事务所,铜陵 244000)

铁矿产品矿产资源补偿费计价调整系数研究

——以安徽省为实证

■ 蒋健明1,2/汪应宏1/张 玲3/王秉义4/廖张飞5

(1.中国矿业大学(徐州)环境与测绘学院,江苏 徐州 221116;2.安徽省公益性地质调查管理中心,合肥230601;3.安徽省天然气开发股份有限公司,合肥 230051;4.安徽省土地勘测规划院,合肥 230601;5.安徽世华会计师事务所,铜陵 244000)

文章在对矿产资源价值理论分析的基础上,对安徽省6个样本矿山企业2008-2012年统计数据进行铁矿产品成本分析调查,运用原矿还原法以原矿产品和选矿产品为征收对象分别测算原矿销售收入,对比分析了因计征产品对象的不同而产生的矿产资源补偿费应征额的差异。在此基础上,提出了以精矿征收作为计征对象时,其补偿费核算应增加有动态调整机制的补偿费计征调节系数,计价调整系数为0.70-0.75之间,以适应矿产资源资产化管理要求。

矿产资源补偿费;计价调整系数;铁矿产品;安徽

0 引言

党的十八大及十八届三中全会明确提出要建立反映市场供求和资源稀缺程度、体现生态价值和代际补偿的资源有偿使用制度和生态补偿制度。目前,作为国有资源权益资产性收入的体现就是矿产资源补偿费。自1994年矿产资源补偿费征收以来,补偿费额计算按照公式“补偿费=矿产品销售收入×补偿费费率×开采回采率系数”来确定。具体到铁矿产品,当时出台这些规定时我国市场经济还不发育,大部分矿山的产品还只是铁原矿;在矿政实际管理上,注重的是矿产品的自然形态,没有注重矿产品的价值形态,因此,对铁矿产品的计征对象少有争议。但随着经济的发展、铁矿企业自身发展需要,现在的铁矿生产厂商销售的基本上是精矿,或者以采选冶一体的企业形式,直接以钢材产品形式在市场流通,很难取得原矿的原始收入。尤其是国土资源部《关于进一步规范资源补偿费征收管理的通知》(国土资发〔2013〕77号)中规定,“计征矿产资源补偿费的矿产品是以公开交易市场价格销售的原矿或者选矿(初加工)产品。对于以原矿或选矿(初加工)产品直接形成市场销售收入的,其实际销售收入即为计征销售收入,不再进行折算。”该文一出,引发了铁矿生产厂商以及理论界的争议。争议的焦点集中表现在补偿费的计征对象上。因此,研究合理的铁矿产品矿产资源补偿费计价调整系数测算方法,有助于解决计征对象理解上的争议,对于规范铁矿产品矿产资源补偿费征收的公平性,推进矿产资源的进一步合理开发和利用,有着积极的作用。

1 矿产资源权益理论

矿产资源补偿费属于国有资源权益的资产性收入,这在理论界已经没有争议。但对其价值内涵的理解上还有一定分歧,主要有三种观点。第一种,效用价值论观点认为,“矿产资源具有原有价值,转化为矿产品价格中包含的超额利润,即绝对矿租和第一形态级差矿租,矿产资源权益就来源于此。理论表达式为:某矿产资源原有价值=储量×采矿回收率×矿产品产率×(矿产品市场价格-单位矿产品投资、成本)-平均利润”。(袁怀雨,2011)根据我国矿业使用权和所有权相分离的原则,提出“天然形成的矿产资源是矿业权价值形成的物质基础,因为只有在确实存在矿产资源净价值的基础上才能形成矿业权价值,否则只能是勘查风险的损失。但是矿产资源的净价值也必须借助于探矿权的价值才能显现,借助于采矿权的价值才能实现,二者相互依存,共同形成了资源性资产”。第二种,复合价值理论观点认为,矿产资源资产的价值应包含三个层次的内容:一是矿产资源的自身价值;二是矿产资源资产的权益价值,即生息资本价值。这二种价值共同组成矿产资源资产的自然价值,是效用价值理论等的体现。三是由凝聚到资产中的物化劳动和活劳动产生的价值,即矿产资源的勘查和开发投入产生的价值,是劳动价值理论的体现。第三种观点是部分价值论,认为象处女地这类纯粹意义上的矿产资源基本上已不复存在,更多地包含了人类劳动在内。如矿产资源勘查工作,既然有劳动成份,矿产资源就不仅具有使用价值,也有价值;其未受人类劳动影响的那部分自然资源也有价值,由稀缺性决定。按此观点,矿产资源价值=劳动价值+稀缺价值。这实为一种折衷、区别对待的观点,在实际中也很难运用。

笔者以为,“矿产资源是一种资产,参加生产过程应同其他生产要素(劳动力、资金、技术)一样获得相应的报酬。按矿山地租理论,矿产资源价值是从开采时有销售前景的,无论业主倾向于开采还是不开采,共同的条件是同一单位的原位资源如同其他资产一样可以获得一个相同的红利,矿产资源所有者权益应该体现在因开发矿产资源产生超额利润的那部分权益”(蒋健明,2006)。具体核算方法见公式(1)。

式(1)中,Pm为全部探明储量的价值,Vm为已探明总储量,Bm为矿业品利润,Cm为社会平均利润,r为贴现率。

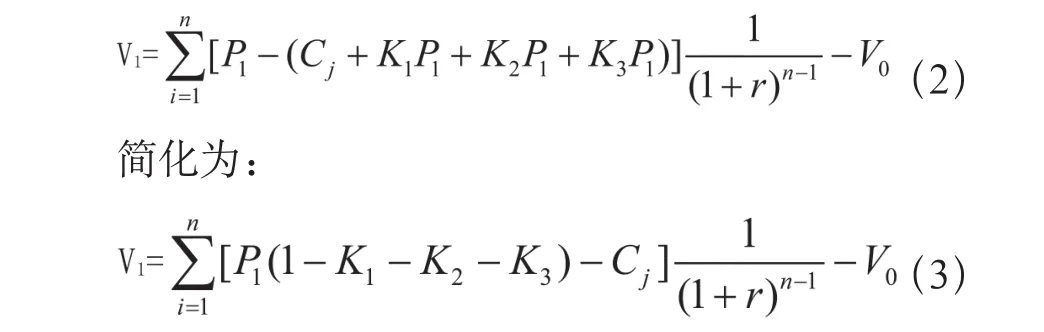

如果纯粹从经济的角度考虑,可以从成本效益出发,因为从理论上讲,劣等矿产资源的超额利润为零,开采矿产资源条件好的必然产生超额利润,即所谓的级差矿租I,由于逐年收回,所以要进行贴现(蒋健明,2006),如公式(2)、(3)。

式(2)、式(3)中,V1为矿产资源的级差矿租I,V0为矿产资源的绝对矿租,Cj为该等级条件下生产单位产品生产成本,P1为该等级矿产品单位市场价格,K1为环境治理费率,K2为矿产资源综合税费率,K3为平均利润率(按全行业平均利润率计),r为折现率,n为服务年限。

征收矿产资源补偿费,其征收和测算的理论依据正是绝对矿租和第一形态级差矿租,而体现矿产资源所有者的财产权益就来源于此。根据矿产资源权益理论,矿产资源补偿费的计征对象应该是矿产资源本身的价值,即原矿销售收入中属于财产所有者权益的部分,即矿产品净价值。根据国务院(1994)150号令的规定,原矿产品销售收入的2%即相当于(V1)。

2 实证分析

2.1 总体情况

安徽省矿产资源较为丰富,铁矿资源在省域经济发展中起着重要的支撑作用,形成了以马鞍山钢铁集团公司为核心的铁矿采选-冶炼-钢材加工和六安霍邱、庐江新近形成的铁矿采选基地[5]。截至2012年底,铁矿资源储量48.07亿吨,规模达到大中型的有67处(含共伴生7处),位居安徽省8种主体矿产的第2位,保有资源储量位居全国第5位。自2004年矿产资源补偿费实行据实征收以来,安徽省累计入库48.21亿元,其中,铁矿资源矿产资源补偿费占27.86%。

2.2 样本和资料来源

考虑资料的完备性和数据的真实性,本文通过选取安徽省6个典型的矿业集团所属11个矿山2008-2012年生产销售数据作为实证对象(具体情况如表1、图1,相关财务数据见表2),进行实证研究,为合理确定计价调整系数提供实证依据。

表1 调查样本基本情况

图1 6家铁矿生产企业铁矿石产量、 收入和铁矿资源保有储量占全省铁矿生产企业的比例

2.3 研究方法与路径

由于现在的矿山企业少有原矿产品收入,本文通过“原矿还原法”对原矿的销售收入进行测算,在分析样本企业2008-2012年度财务报表基础上,对精矿产品的价格形成进行分析,按照当年的采选成本比,折算当年销售成本中的采矿成本,再以折算出的采矿成本数为基础,对铁原矿销售收入进行推算。采用的原矿收入测算公式为:原矿销售收入=采矿成本+营业税金及附加+资源税+管理费用+财务费用+销售费用+销售利润。依据测算的原矿收入计算应缴补偿费额与实际按照精矿收入征缴的补偿费进行比较,其差额就是补偿费计价调整系数。

2.4 实证分析过程

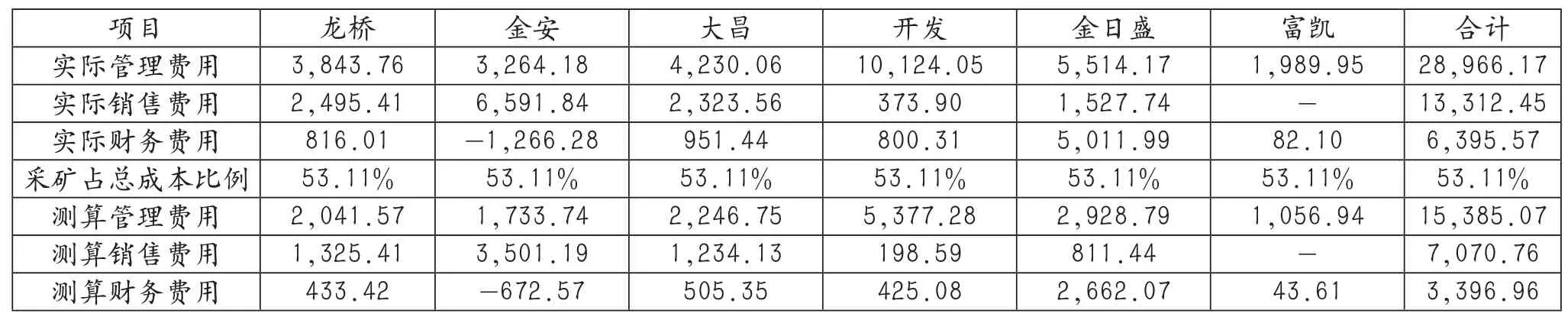

表2是6个样本企业2008-2012年真实财务数据汇总。

对采矿成本的测算,以样本矿山2008-2012年平均铁精粉销售成本为基数,依据样本矿山2008-2012年实际发生的平均采矿成本占总平均成本的比例,来折算平均采矿成本。加上分摊的各项营业税金及附加、管理费用、财务费用、销售费用等费用,求得样本矿山2008-2012年平均原矿销售收入。

(1)采矿成本测算结果见表3、表4。

由表3可知,样本矿山单位采矿成本占总成本比例均值为53.11%,结合表2样本矿山铁精粉销售成本,可得样本矿山平均采矿成本(表4)。

表2 样本矿山2008-2012年财务数据表 单位:万元

(2)营业税金及附加:根据表2,营业税金及附加占铁精粉收入的平均比率为0.82%。考虑到金安矿业2008年、2009年免收附加税,以及富凯矿业尚在试生产期对平均值影响较大,故营业税金及附加取原矿收入的1%。

(3)资源税:依据样本矿山2008-2012年度平均缴纳的资源税,见表5。

(4)管理费用、财务费用、销售费用:测算时,以样本矿山2008-2012年度平均实际发生的管理费用(不含矿补费,下同)、财务费用、销售费用为基数,假设采选矿业务和单纯采矿业务,单位成本收益率相同,以样本矿山2008-2012年度平均采矿成本占2008-2012年度平均采选成本比作为权重,测算出样本矿山如果仅有采矿业务应该投入的管理费用、财务费用、销售费用金额。测算结果见表6。

(5)销售利润:从表2可知,样本矿山平均销售利润率为33.06%,假设样本矿山单一采矿业务与采选业务利润率相同。

(6)原矿销售收入:根据公式,原矿销售收入=采矿成本+营业税金及附加+资源税+管理费用+财务费用+销售费用+销售利润,我们得到:原矿销售收入=(采矿成本+资源税+管理费用+财务费用+销售费用)÷(1-1%-33.06%),测算结果见表7。

样本矿山2008-2012年年均原矿平均销售收入为32,503.73万元。依据国土部77号文精神,其补偿费计征额应为以表2中铁精粉销售收入为计征基数,计算出应缴矿产资源补费=铁精粉销售收入×征收率×回采系数(按1计算)=56,735.53×2%×1=1,134.71

表3 样本矿山2008-2012年度平均采矿成本比例测算表 单位:万元

表4 样本矿山2008-2012年度平均采矿成本测算表 单位:万元

表5 样本矿山2008-2012年度平均资源税缴纳情况 单位:万元

表6 样本矿山2008-2012年度管理、财务、销售费用测算表 单位:万元

表7 样本矿山原矿销售收入测算表 单位:万元

表5 样本矿山2008-2012年度平均资源税缴纳情况 单位:万元万元。按照表7测算出的平均原矿销售收入,应缴矿产资源补费=铁矿石销售收入×征收率=32,503.73×2%×1=650.57万元。二者比较,按铁精粉销售收入征缴矿补费较之按原矿销售收入征缴存在多缴情况,6个样本矿山企业2008-2012年年均多缴纳矿产资源补偿费484.64万元,多缴率达42.66%。

3 结论

本文从实证角度,通过对样本矿山2008-2012年的统计分析,从矿产资源补偿费征收费率、矿山产品成本核算两个维度研究安徽省铁矿产品的矿产资源补偿费实际征收情况,以采用原矿还原法对原矿的销售收入进行测算。在此基础上,分别以原矿销售收入和精矿销售收入为计征对象计算其矿产资源补偿费应缴额,通过对比分析,表明如以精矿产品为计征对象,存在着多征现象。这表明因补偿费的计征对象的不同,其负担的补偿费额有明显差距。依据矿产资源权益理论,作为矿产资源所有者权益,其实施权益分配应有边界的,矿产资源补偿费征收核算的基础应该是理论上的级差矿租。从实际上来看,表现为原矿产品,因选矿产品价值包含了购买选矿场地、选矿设备的资金投入以及选矿技术的智力投入,这些投入体现在选矿产品价值中(即本文所指铁精矿产品收入)。因此,这些投入所产生的收益不应该作为矿产资源本身权益的组成部分,也不应该包含在矿产资源补偿费的计征对象中。因此有必要进一步研究选矿产品合理的费率计价调整系数。

考虑到矿产资源补偿费从价计征取费的现实难度,如按照精矿征收,应根据经济发展条件,综合测算具有动态调整机制的补偿费计征调节系数。根据本研究结论,在铁矿企业矿产资源补偿费核算中如采用精矿产品作为计征对象,建议增加计价调整系数,其值在0.70-0.75区间。由于时间和经验限制,本文并未考虑矿产资源补偿费利用效能因素,可作为进一步研究和讨论的内容。

[1]安徽省国土资源厅.安徽省矿产资源年报(2008-2012年)[R].合肥:安徽省国土资源厅,2008-2012.

[2]许大纯.我国矿产资源补偿费计征方式研究[J].金属矿山,2010(9):26-29,94.

[3]国土资源部.国土资源部关于进一步规范矿产资源补偿费征收管理的通知[EB/OL].(2013-07-10)[2014-06-28].http://www.mlr.gov.cn/zwgk/zytz/201307/ t20130710_1239141.htm.

[4]许大纯.矿产资源补偿费计征对象的研究[J].矿业研究与开发,2010(5):100-102.

[5]耿书文,刘胜富,任天贵,等.矿产资源补偿费征管的博弈分析及对策建议[J].煤炭学报,2002(1):108-112.

[6]蒋健明.我国矿产资源税费制度研究及政策建议[D].杭州:浙江大学,2006.

[7]袁怀雨,刘保顺,李克庆.矿产资源所有权权益的实现方式[J].中国国土资源经济,2011(12):14-16,26,51.

[8]李万亨.矿业权价值的构成及其经济实现[J].地球科学,2002(1):81-84.

[9]王希凯.论矿产资源作为生产要素的权益所得——不能用资源税替代资源权益补偿[J].中国国土资源经济,2011(5):4-8,54.

[10]蒋健明.矿业税费制度实证分析[J].矿业快报,2007 (5):23-26.

[11]夏佐铎,姚书振.矿产资源资产经济价值的研究[J].中国矿业,2002,(4)18-20,24.

[12]赵忠良,李光明.关于矿产资源补偿费征收工作中矿产品销售收入核定的探讨[J].湖南地质,2000(4):211-212,228.

Research on Valuation Adjustment Coefficient with Regard to Mineral Resources Compensation Fees of Iron

Products

—Taking Anhui Province as an Example

JIANG Jianming1,2, WANG Yinghong2, ZHANG Ling3, WANG Bingyi4, LIAO Zhangfei5

(1. School of Environment Science and Spatial Informatics, CUMT, Xuzhou Jiangsu 221116; 2. Geological Survey of Anhui Public Management Center, Hefei 230601, China; 3. Anhui Province Natural Gas Development CO., LTD, Hefei 230051, China; 4. Anhui Institute of Land Surveying and Planning , Hefei 230601, China; 5. Anhui Shihua Accounting Firms, Tongling 244000, China)

On the basis of analyzing the theory of mineral resource value, this paper has analyzed and investigated the cost of iron ore products through the statistics between 2008 and 2012 which came from the six sample enterprises in Anhui province. With undressed ore products and ore dressing product as the objects to levy compensation fees, this paper calculates the sales revenue respectively by using crudes reduction method. It has comparatively analyzed the difference amount of payable mineral resources compensation fees which resulted from the different levied product objects. On this basis, this paper offers that when we levied compensation fees on the concentrates, the method of accounting should be added the adjustment coefficient of compensation duty with dynamic adjustment mechanism. The valuation adjustment coefficient is between 0.70 and 0.75 so as to adapt to the mineral resources capitalized management.

mineral resources compensation fees; valuation adjustment coefficient; iron products; Anhui

F407.1;F062.1<文献标识码:c class="emphasis_bold"> 文献标识码:C 文章编号:167文献标识码:c

167

C 文章编号:1672-6995(2015)02-0050-05

2014-07-24;

2014-10-28

2011年安徽省国土资源厅国土资源科技宏观调控软科学项目(2011023)

蒋健明(1971-),男,安徽省铜陵市人,安徽省公益性地质调查管理中心高级经济师、高级工程师,中国矿业大学(徐州)环境与测绘学院博士研究生,研究方向:矿产资源评价与管理。