新兴农村商业银行的发展的几点建议——融泰村镇银行与九台农村商业银行的官网比较

2015-05-15刘杰颖

刘杰颖

(长春金融高等专科学校,吉林 长春 130028)

一、引言

近年来,农村商业银行迅速兴起,一方面补充了农村金融机构体系,服务了农村金融的发展。而另一方面由于各种因素的影响,新兴农村商业银行的发展也面临多种问题。下面就从融泰村镇银行与九台农村商业银行的官网比较角度提出新兴农村商业银行发展的几点建议。

二、两家银行的官网比较及建议

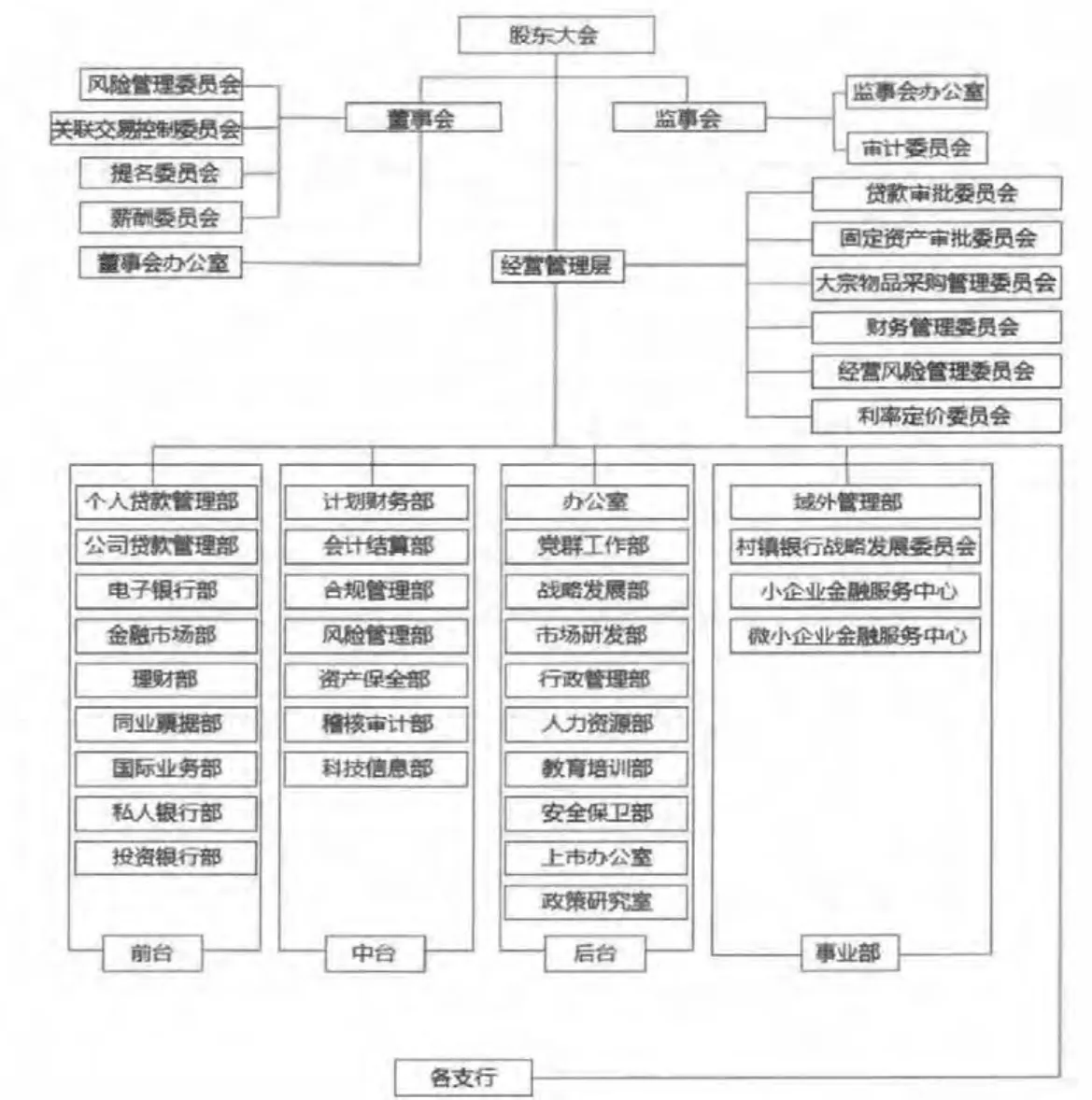

(一)组织架构比较及建议

纵观融泰村镇银行的官网,根本找不到组织架构这一栏目。但是在九台农村商业银行的官网上就已经完整提供了该行的组织架构结构图。(图示1如下),在这个结构图之中不仅有股东会董事会还有内部监管机构监事会和内部审计部门的设立,从而可以看出九台农村商业银行内部的组织机构还是比较健全的。但是融泰村镇银行却根本没有提供,可以想见是现实的银行实体组织中没有组织架构,还是即使有也是不够健全的。但是无论是初始创立还是规模较小的组织,既然已经具有股份制金融机构性质就必须要有比较完善的组织架构,因为这是企业内部控制的环境设置的首要内容,如果缺失的话,会给组织发展带来诸多风险。[1]

图示1 九台农村商业银行股份有限公司组织构架

(二)产品介绍比较及建议

在融泰村镇银行的产品介绍中分别介绍了贷款品种、居民个人业务和企事业单位业务三项主营业务。但是在九台农村商业银行的官网上却提供了各种各样的产品类型,虽然也是农村商业银行的性质,但是业务领域已经拓展到了国际领域。同时和国有商业银行类似,也有许多理财产品。另外还有一个比较有特色的地方,该行还提供日常消费品的营销模式,有点近似网店和超市的模式,这也许是未来传统商业银行发展的趋势。也是新兴的农村商业银行值得借鉴和学习的。[2]

(三)新闻动态比较及建议

在两家银行的官网上都有新闻动态的栏目,也都分别按时间顺序提供了两家银行一直所做的内部企业文化建设和外部公益事业宣传等内容。但是有所不同的是融泰村镇银行的新闻动态内容是十分有限的,而九台农村商业银行的新闻动态是丰富多彩的。可以看出两家银行作为金融企业性质,都已经意识到了企业文化建设和公益事业宣传的重要性,这也是企业内部环境因素所必需的。只是两家银行历史发展不同,规模大小不同,所以新兴的村镇银行还是需要向发展较好的农村商业银行学习经验的,以不断发展壮大。

(四)电子银行比较及建议

虽然融泰村镇银行的电子银行栏目里也提供了网上银行和电话银行两项服务内容,但是进一步链接会发现它只是依托吉林省农村信用社的网站资源进行间接服务,所以在服务质量和时效上也是有很多限制的。但是九台农村商业银行却有自己的诸多类型的电子银行产品不仅包括网上银行、电话银行等传统产品,还引入了微信银行等新兴电子银行产品。这是与时俱进的需要,能够更好地吸引消费者,但同时也要强化互联网金融的风险防范措施。

(五)加盟组织比较及建议

从融泰村镇银行的简介中可以了解到它是依托延边农村商业银行发展起来的股份制商业银行,成立之初自身力量比较单薄,抗风险能力也比较差。但是九台农村商业银行不仅有自己其下的多个分支机构,还有其全资控股的几家农村商业银行,同时它还加盟了天津滨海新区村镇银行协会组织,作为会员单位,可以与全国众多家村镇银行合作共赢,风险共担,从而大大提高了自身的知名度和防范风险的能力。那么像融泰村镇银行这样的新兴农村商业银行是否也该考虑加入这样的协会组织呢?[3]

(六)营业网点比较及建议

从官网上的介绍中可以知道融泰村镇银行目前只有7家分支机构,因为刚成立不久网点较少也是可以理解的。但是不能理解的是既然是村镇银行的性质,为什么分支机构的营业网点都设置在了省会城市的一个区的范围之类,而真正需要农村金融服务的乡镇村屯却没有分支网点,这样的网点定位怎么能符合村镇银行的发展战略。而目前分支机构有几十家、营业网点众多规模也比较大的九台农村商业银行却能在乡镇村屯广设营业网点,积极为农村、农业和农民服务到家,这样的发展战略和市场定位也必定成就了它的蓬勃发展。

(七)发展战略比较及建议

作为企业内部环境要素之一的发展战略一栏是任何组织单位所必须制定的,所以在官网上应该能看到这一栏目。如九台农村商业银行的官网上就有这一栏目,当然作为企业的商业机密,这个内容是不会完全披露的,但是通过该栏目下链接的几个全资控股的农村商业银行的介绍,对它的发展战略也可见一斑。但是同样是农村商业银行性质的融泰村镇银行却没有提供任何发展战略信息,难道该组织没有制定任何发展战略吗?这可是不行的。因为任何组织不论大小规模,在成立之初就该结合国家政策,企业性质和内部环境制定适合自身的发展战略,这样才能进一步把发展战略转化成企业的预算目标和计划安排,以便进行运营分析,完善管理。

三、综合建议

以上分别从七个方面比较了两家银行的官网。那么总结起来,对新兴农村商业银行的几点建议包括:1.银行要与时俱进,不断丰富自己的产品种类和服务内容,这样才会对客户有吸引力,满足不同客户群体的需要;2.银行要在众多产品服务中重点发展具有核心竞争力的产品服务,如重点针对三农经济设立产品服务类型;3.新兴银行在现有条件不具备的情况下,可以适当依托行业组织,收益共享,风险共担;4.新兴银行在借助外力的同时,也要从自身内部强化,如引进设备,吸纳高级技术和管理人才;5.任何新兴组织必须重视内部环境建设,如建立并完善组织架构,结合实际制定发展战略;6.新兴银行在开展新型业务前,要有风险防范意识,聘请专家进行风险评估与风险应对。

[1] 蒋玉敏.村镇银行风险管理现状、问题与对策——以浙江长兴联合村镇银行为例[J].浙江金融,2011,(05).

[2] 高立红.我国村镇银行的运营发展对策研究[J].商业时代,2012,(01).

[3] 吴雪峰.村镇银行信用风险管理实证分析——以安徽长丰科源村镇银行为例[J].科技创新导刊,2012,(01).