分析师关注与薪酬业绩敏感性:基于职业声誉和产权性质视角

2015-05-14李晓玲刘中燕安徽大学商学院安徽合肥3060安徽大学经济学院安徽合肥3060

李晓玲,胡 欢,刘中燕(.安徽大学商学院,安徽合肥3060;.安徽大学经济学院,安徽合肥3060)

分析师关注与薪酬业绩敏感性:基于职业声誉和产权性质视角

李晓玲1,胡欢2,刘中燕2

(1.安徽大学商学院,安徽合肥230601;2.安徽大学经济学院,安徽合肥230601)

摘要:文章以2002-2012年我国沪深两市A股上市公司为样本,实证检验分析师关注对薪酬业绩敏感性的影响。研究发现,分析师关注显著提高了薪酬业绩敏感性,在一定程度上发挥了外部监督作用。进一步研究表明,明星分析师关注对薪酬业绩敏感性的影响更为显著;相对于民营企业,分析师关注对国有企业薪酬业绩敏感性的影响程度更大。本文的研究为分析师关注对公司治理的影响研究提供了增量证据,同时对完善薪酬激励契约具有参考价值。

关键词:证券分析师关注;薪酬业绩敏感性;职业声誉;产权性质

一、引言

薪酬契约有效性问题是理论界和实务界关注的热点话题之一。委托代理理论认为,薪酬契约是委托人设计的、用于约束和激励代理人的机制,旨在有效解决股东与高管人员之间利益冲突、降低代理成本的问题。高管薪酬与公司业绩挂钩是薪酬契约的核心组成部分(Jensen,1986)[1],然而上市公司中不断涌现出“天价薪酬”、“零薪酬”等违背薪酬业绩挂钩原则的现象,引起了人们对薪酬契约的口诛笔伐,如何抑制薪酬与业绩背离的现象,提高薪酬契约有效性成为目前亟待解决的问题。现有文献表明,上市公司的内外部监督机制能够纠正薪酬契约“偏离理想”的状态,尤其是外部监管环境的改善在很大程度上能够影响薪酬契约的制定和执行(林浚清等,2003)[2]。证券分析师(以下简称“分析师”)作为公司外部治理的重要力量,其队伍的发展与壮大是外部监管环境改善的重要体现,他们不仅能够搜集、加工和传递上市公司信息,降低信息不对称程度,还能对管理层的行为加以监督,提高公司治理水平(Jensen和Meckling,1976;Knyazeva,2007)[3]305,[4]。那么,分析师关注能否通过提高薪酬业绩敏感性来完善薪酬激励契约呢?分析师的职业声誉通常代表其职业道德水平及专业素养的高低,影响着分析师外部监督作用的有效发挥,由此明星分析师的存在能否对薪酬业绩敏感性产生更为显著的影响也是一个值得检验的问题。此外,我国大多数上市公司是由国有企业改制而来,产权性质是我国上市公司的重要特征之一。相较于民营企业,国有企业高管更加注重自身的政治前途,薪酬契约的有效性受到约束,薪酬业绩敏感性较低(陈冬华等,2005;Firth等,2006;吴联生等,2010)[5]95,[6],[7]117。因此,研究分析师关注与薪酬业绩敏感性问题时还应该考虑产权性质可能产生的影响。

本文以我国2002-2012年A股上市公司为样本,以分析师关注与公司业绩的交乘项为核心变量,基于职业声誉和产权性质视角,实证检验了分析师关注对薪酬业绩敏感性的影响。本文可能的贡献在于:(1)以往的文献大多集中研究公司内部治理机制对薪酬业绩敏感性的影响,鲜有学者研究外部监管机制对薪酬业绩敏感性的影响,将分析师关注作为一股有效的外部监督力量引入薪酬业绩敏感性的研究,有助于完善薪酬激励契约;(2)考察分析师关注及分析师职业声誉对薪酬业绩敏感性的影响,丰富了分析师关注行为对公司治理效应的影响研究,同时也为分析师外部监督职能的研究提供了增量证据。

二、文献回顾与研究假设

剩余控制权和剩余索取权的分离衍生出委托代理问题,股东通过设计有效的薪酬激励制度以降低委托代理成本。现行的高管薪酬激励理论主要包括最优合约观和经理人影响力观(谢德仁等,2012)[8]。最优合约观认为,高管薪酬-业绩敏感度是衡量公司薪酬激励契约是否为最优的核心指标,是指高管薪酬变化与公司绩效或股东财富等变化的相关程度。薪酬业绩敏感性提高意味着薪酬激励契约的有效性提高,委托代理成本降低。国内相关研究已证明我国上市公司高管薪酬激励契约基本具备“报酬-绩效契约”特征(张俊瑞等,2003;张必武等,2005;杜兴强,2007)[9]29,[10],[11]58。然而,我国上市公司现普遍存在薪酬差距过大的现象,高管薪酬与企业业绩不配比问题引起了理论界与实务界的关注(李增泉,2000;魏刚,2000)[12-13]。在内部人控制的情况下,相对于股东,董事会成员更依赖于管理层,管理层有动机和能力采取与董事会合谋或控制董事会等方式设计出符合自身利益的薪酬制度,薪酬业绩的敏感程度会随着影响力的增大而降低,由此形成了经理人影响力观。大量理论研究表明,经理人影响力观存在普遍的适用性,薪酬激励契约的有效性往往偏离理想状态。因此,需要有效的外部监督机制对其进行约束。

证券分析师作为资本市场上解读和分析财务信息的中介力量及约束管理层行为的外部监督者(Jensen和Meckling,1976;Jung等,2009;Dyck等,2010)[3]355,[14-15],对改善公司治理机制的作用明显。分析师关注能够优化公司治理机制,降低两权分离所带来的代理成本。Lang等(2004)认为分析师通过搜集公司的内外部信息,评价公司在市场上的生存能力和投资空间,对公司管理层的行为发挥监督作用[16]。Yu (2008)的研究表明分析师跟进能够减少公司通过盈余操纵等侵害投资者利益的行为,从而成为约束公司行为的一种有效的外部监督机制[17]。Chang等(2006)研究了分析师在公司治理中的潜在作用,认为分析师关注对管理层行为和企业财务业绩方面的影响与公司治理具有相似的作用,分析师关注的公司,信息不对称程度降低[18]。周泽将和杜兴强(2012)认为分析师是新闻发言人影响信息透明度的重要传导机制,分析师跟踪对信息透明度具有显著的正面影响[19]。因此,分析师关注作为一种外部约束机制,能够促使上市公司完善治理机制,提高会计信息质量,进而提高薪酬业绩敏感性,强化薪酬契约的激励效果。

此外,Holmstrom(1999)认为声誉机制在一定程度上能够发挥激励契约的作用,劳动力市场和资本市场会自发奖励和惩罚市场参与者[20]。因此,分析师在执业过程中,不但追求高工资回报,还关心个人声誉的提升。根据Holmstrom(1999)的理论思想,如果声誉机制有效,分析师出于保护自身声誉的目的,会充分发挥其外在监督作用。职业声誉作为分析师所拥有的无形资产,具有重要的信号传递功能,“明星分析师”头衔代表着其自身的专业胜任能力和职业道德水平,一般来说,明星分析师预测的频率和准确度显著高于非明星分析师(Stickel,1992)[21]。罗党论等(2011)研究发现,《新财富》遴选的明星分析师发布的研究公告更能得到投资者的认同,获得更高的市场超额收益[22]。投资者可能更倾向于依赖明星分析师对上市公司薪酬激励契约的监督作用。李晓玲和刘中燕(2014)研究发现,与非明星分析师相比,明星分析师更能在约束管理层自利行为等方面发挥外在监督作用[23],提高薪酬激励契约的有效性。鉴于此,本文提出研究假设1:

H1a:限定其他条件,分析师关注显著提高了薪酬业绩敏感性。

H1b:限定其他条件,在分析师关注下,分析师职业声誉提升了薪酬业绩敏感性。

国内外学者研究表明,产权性质会对外部监督机制作用的发挥产生影响。

一方面,国有企业在调和国民经济发展的各个方面发挥着重要作用,因此需要承担更多的社会责任。Bai和Xu(2005)实证研究了我国300多家国有上市公司薪酬衡量标准,发现国有企业经营目标多样化,在考核高管绩效时,利润所占比重较小[24]。这主要是因为国有企业与政府部门在人事上的双向流动,使得国有企业管理层因考虑自身的政治前途而提高经营业绩而非要求高额薪酬回报(吴联生等,2010;吴成颂等,2015)[7]119,[25],以及国有企业的薪酬管制约束衍生了严重在职消费现象(陈冬华,2005)[5]92。此外,国有上市公司因存在“所有者缺位”和“一股独大”现象而产生的“内部人控制”,使得国企高管权利不断膨胀,基于“企业报批,主管机构审批”的薪酬制定程序,高管在薪酬制定的过程中有动机和机会使得自身薪酬偏离公司业绩。而分析师关注作为外部监督的组成部分,其有能力发现并揭露管理层诸如“在职消费”及“内部人控制”等自利行为并向投资者公布,进而发挥维护薪酬激励契约有效性的外部治理效应(Dyck等,2008;罗进辉,2012)[26],[27]153,提升薪酬业绩敏感性。

另一方面,委托代理问题既包括股东与管理者之间的委托代理问题,又包括股东与债权人之间的委托代理问题。而以薪酬业绩敏感性为核心的薪酬激励契约主要用于解决股东与管理者之间的代理冲突。分析师关注作为一种外部治理机制,能够提高薪酬激励契约的有效性,进而缓解股东与管理层间的委托代理问题(于忠泊等,2011;罗进辉,2012)[27]165,[28]。大量研究表明,民营上市公司的委托代理问题则主要发生在股东与债务人之间;而国有上市公司管理者内部控制现象更为严重,股东与管理者之间的委托代理问题更为激烈。因此,分析师关注对高管薪酬业绩敏感性的提升作用在国有上市公司更为明显。综上所述,本文提出研究假设2:

H2:限定其他条件,相对于民营企业,分析师关注对国有企业薪酬业绩敏感性的影响更显著。

三、研究设计和样本选择

(一)研究设计

本文中,高管薪酬(Compit)采用上市公司年报中披露的“薪酬最高的前三名高级管理人员”的平均货币薪酬衡量,被解释变量LnCompit是Compit的自然对数。对于上市公司的经营业绩(LnPerfit),本文借鉴周泽将(2012)[29]171、蒋涛等(2014)[30]的研究,分别选取公司净利润和营业收入的自然对数(LnNetinit和LnRevit)两个指标来衡量。为了检验本文的研究假设,本文借鉴杜兴强和王丽华(2007)[11]61、方军雄(2009)[31]和Ke等(2012)[32]的研究,构建模型:

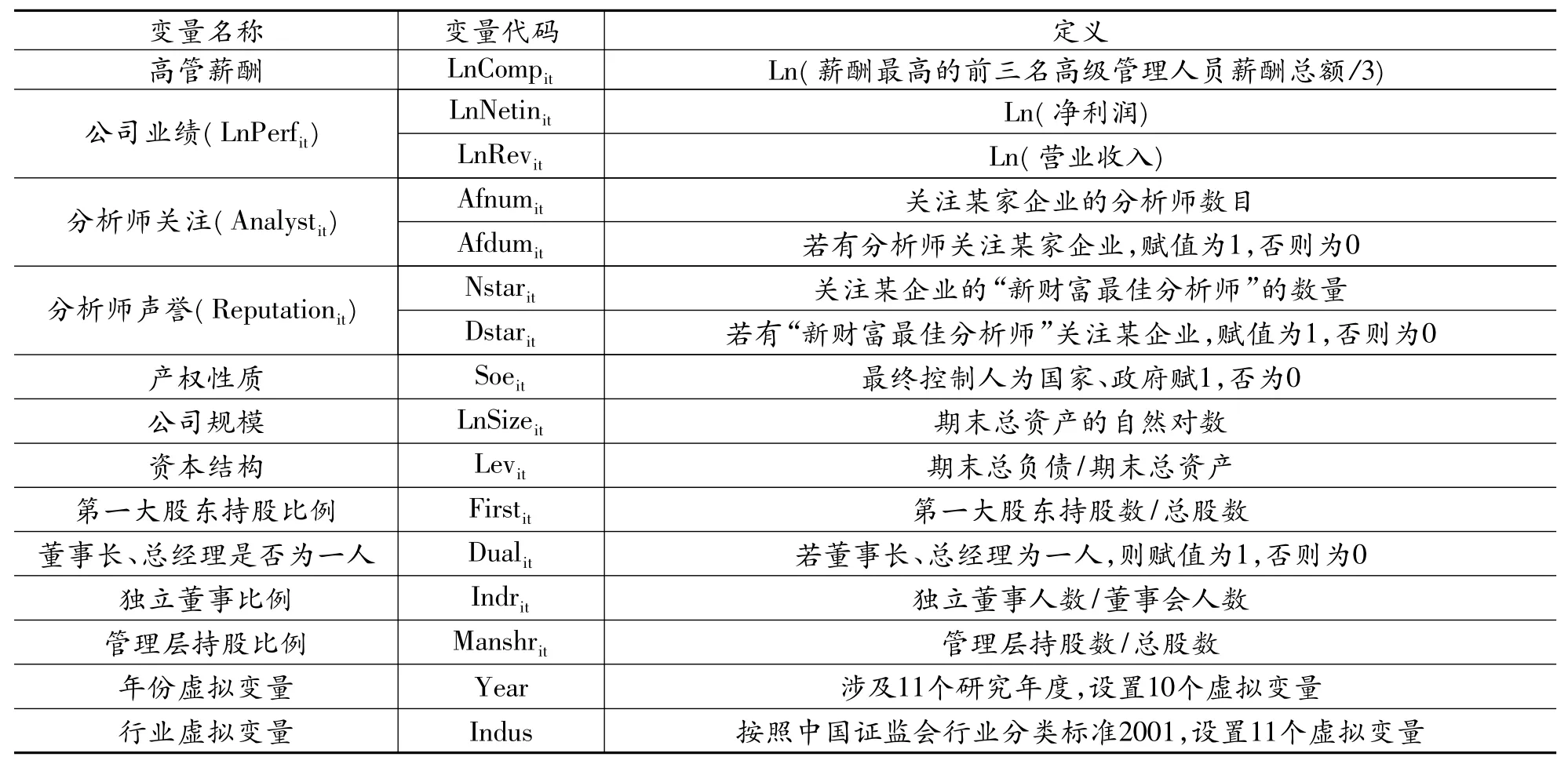

其中,变量Analystit用来定义分析师关注,本文采用分析师关注数目①本文中证券分析师关注企业是指证券分析师对某企业进行盈利预测并发布研究报告;在计算关注企业的分析师人数时只计算在报告中署名的第一个分析师;同一个分析师当年多次对某企业进行预测的,不重复计算关注人数。(Afnumit)和分析师是否关注(Af-dumit)来衡量。变量Reputationit是分析师职业声誉,分别采用明星分析师关注数目(Nstarit)和是否为明星分析师(Dstarit)两种方式进行度量。Analystit(Reputationit)*LnPerfit是本文的核心变量,若α2为正,则分析师关注能够提高薪酬业绩敏感性,假设1a和1b得到证明。此外,参考张俊瑞等(2003)[9]32、Hermalin和Weisbach (2003)[33]、杨蕾和卢锐(2009)[34]的方法,在模型中控制以下变量:公司特征变量(Soeit、LnSizeit、Levit)、公司治理因素变量(Firstit、Dualit、Indrit、Manshrit)、年份变量Year和行业变量Indus。具体变量定义见表1。

表1 变量定义

(二)样本选择和数据来源

本文以2002-2012年沪深两市A股上市公司为初始样本,并按照研究惯例,剔除如下样本观测值:(1)金融、保险类上市公司;(2)同时在B/H/N股交叉上市的公司;(3)当年进行IPO的上市公司;(4)ST、*ST和退市的样本观测值;(5)资产负债率大于1的上市公司;(6)存在缺失数据的观测值(高管薪酬缺失的除外)。值得注意的是,由于本文的解释变量高管薪酬的缺失值(1031个)占样本容量的比例在5%~10%之间,本文参考Dempster等(1977)[35]和庞新生(2010)[36]使用EM算法填充缺失值,使估计结果尽量贴近实际情况。最终,本文得到了16295个观测值。此外,本文对所有连续变量进行了1%和99%分位的WINSORIZE缩尾处理。本文分析师关注及职业声誉数据由作者根据CSMAR数据库的分析师预测数据自行整理而得,其余财务数据来自RESSET金融研究数据库,CSMAR数据库及RESSET数据库中部分可疑数据与上市公司年报中数据进行了核对求证,并进行了剔除或修正。

四、实证研究结果及分析

(一)描述性统计

各变量的描述性统计结果见表2。2002-2012年间A股上市公司薪酬最高的前三名高级管理人员的平均薪酬(Compit)的均值为258125.20元(e12.4612);最小值(e10.5138=36820.13元)与最大值(e15.1407=3762898.14元)之间差距约为100倍,说明我国各上市公司的高管薪酬存在较大差异。公司业绩变量LnNetinit和LnRevit的均值分别为18.1320和20.9178,即净利润和营业收入的均值分别为74925137元和1214744982元,标准差分别为1.5840 和1.4795,反映了各样本公司间盈利能力存在的差别。分析师关注人数Afnumit的最大值为54,说明最多有54个分析师同时关注一家企业;分析师关注虚拟变量Afdumit的均值为0.6450,说明有64.50%的上市公司受过分析师的关注。进一步观察发现,最多有9位(Nstarit的最大值为9)“新财富最佳分析师”同时关注一家企业,有32.95%(Dstarit的均值为0.3295)的上市公司受到“新财富最佳分析师”的关注。表2中还显示,A股上市公司中约有56.13%的公司为国有上市公司;第一大股东持股比例平均值为38.27%,说明“一股独大”现象较为突出;约有18.61%的上市公司的董事长和总经理由同一人担任;独立董事人数占董事会人数比例的平均值约为35.43%,符合上市公司董事会成员中应当至少包括三分之一独立董事的规定;管理层持股比例的3/4分位数为0.16%,说明我国大多数上市公司管理层持股比例较低。

表2 描述性统计

(二)相关性分析

表3报告了各主要研究变量间的Pearson及Spearman相关性分析结果。结果显示,无论是Pearson还是Spearman相关系数,高管薪酬LnCompit与公司业绩变量LnNetinit和LnRevit之间均在1%水平上显著正相关,揭示出我国上市公司薪酬激励契约符合业绩型薪酬的特征;高管薪酬LnCompit与分析师关注变量(Afnumit和Afdumit)和分析师声誉变量(Nstarit和Dstarit)均在1%水平上显著负相关,说明分析师关注和分析师声誉的提高均对高管薪酬有显著的抑制作用。而分析师关注和分析师声誉对高管薪酬业绩敏感性将会产生何种影响则有待下文的多元回归分析进行检验。

表3 主要变量的相关性分析

(三)回归分析结果

1.分析师关注和分析师职业声誉对高管薪酬业绩敏感性的影响。表4中的Panel A和Panel B分别报告了分析师关注和分析师职业声誉对高管薪酬业绩敏感性影响的多元回归结果。在第(1)-第(8)列中,以LnNetinit和LnRevit度量的业绩变量LnPerfit的回归系数均在1%的水平上显著为正,说明在我国上市公司中,经营业绩的上升往往会给高管带来薪酬的提高,高管薪酬和业绩之间已经呈现出高度的敏感性。

表4 分析师关注和分析师职业声誉对薪酬业绩敏感性影响的多元回归结果

Panel A中的第(1)-(2)列用净利润的自然对数(LnNetinit)度量公司业绩(LnPerfit),第(3)-(4)列用营业收入的自然对数(LnRevit)度量公司业绩(LnPerfit);第(1)和第(3)列用分析师关注人数(Afnumit)度量分析师关注(Analaystit),第(2)和第(4)列用分析师关注虚拟变量(Afnumit)度量分析师关注(Analaystit)。第(1)-(4)列中,交乘项Analaystit*LnPerfit的回归系数均在1%的水平上显著为正,对应的系数分别为0.0348(T值=4.19)、0.0134(T值=3.26)、0.0349(T值=4.03)和0.0125(T值=3.59),表明分析师关注作为外部监督力量,确实可以制约高管人员对薪酬契约的影响,提高薪酬业绩敏感性,发挥公司治理职能,假设1a得到支持。此外,第(1)-(4)列中分析师关注变量Analaystit的系数均在1%显著性水平上小于0,对应系数分别为-0.4951(T值=-3.56)、-0.0452(T值=-5.85)、-0.4381(T值=-3.24)和-0.0743(T值=-6.06),进一步说明分析师关注能够起到外部监管的作用,抑制高管薪酬的过度增长。

按照假设1b的陈述,分析师关注对上市公司高管薪酬业绩敏感性的影响会因其自身职业声誉而呈现出差异。我们选取受到分析师关注的10510个观测值,用“明星分析师关注”变量(Reputationit)取代“分析师关注”变量(Analaystit)对模型进行回归,表4中的Panel B报告了分析师职业声誉与薪酬业绩敏感性的多元回归结果。第(5)-(8)列中交乘项Reputationit*LnPerfit的系数均在1%的水平上显著为正,对应的系数分别为0.0073(T值=2.73)、0.0102(T值=2.97)、0.0131(T值=3.54)和0.0115(T值=3.16),均支持了假设1b。这说明分析师的职业声誉提高了薪酬业绩敏感性,促进薪酬激励契约的完善。

对于控制变量回归系数的说明,我们以第(1)列为例。产权性质(Soeit)、资本结构(Levit)和第一大股东持股比例(Firstit)的回归系数均在1%的水平上显著为负(系数=-0.2327,T值=-6.44;系数=},T值=-2.67;系数=-0.5268,T值=-14.64)。这说明:与民营企业相比,国有企业的高管薪酬相对较低;股权集中度的提高的有利于抑制高管薪酬的过度增长;资产负债率较高的公司其高管薪酬也相对较低。公司规模(LnSizeit)和董事长与总经理两职合一(Dualit)的回归系数均在1%的水平上显著为正(系数=0.1906,T值=14.20;系数=0.1159,T值=7.93),管理层持股比例(Manshrit)的回归系数在10%的水平上显著为正(系数=0.0502,T值=1.73)。结果表明,规模越大的公司实力越雄厚,其高管更容易获得较高的薪酬;而以董事长与总经理两职合一(Dualit)和管理层持股比例(Manshrit)为代表的管理层权利的增加能够为高管谋取更高的报酬。

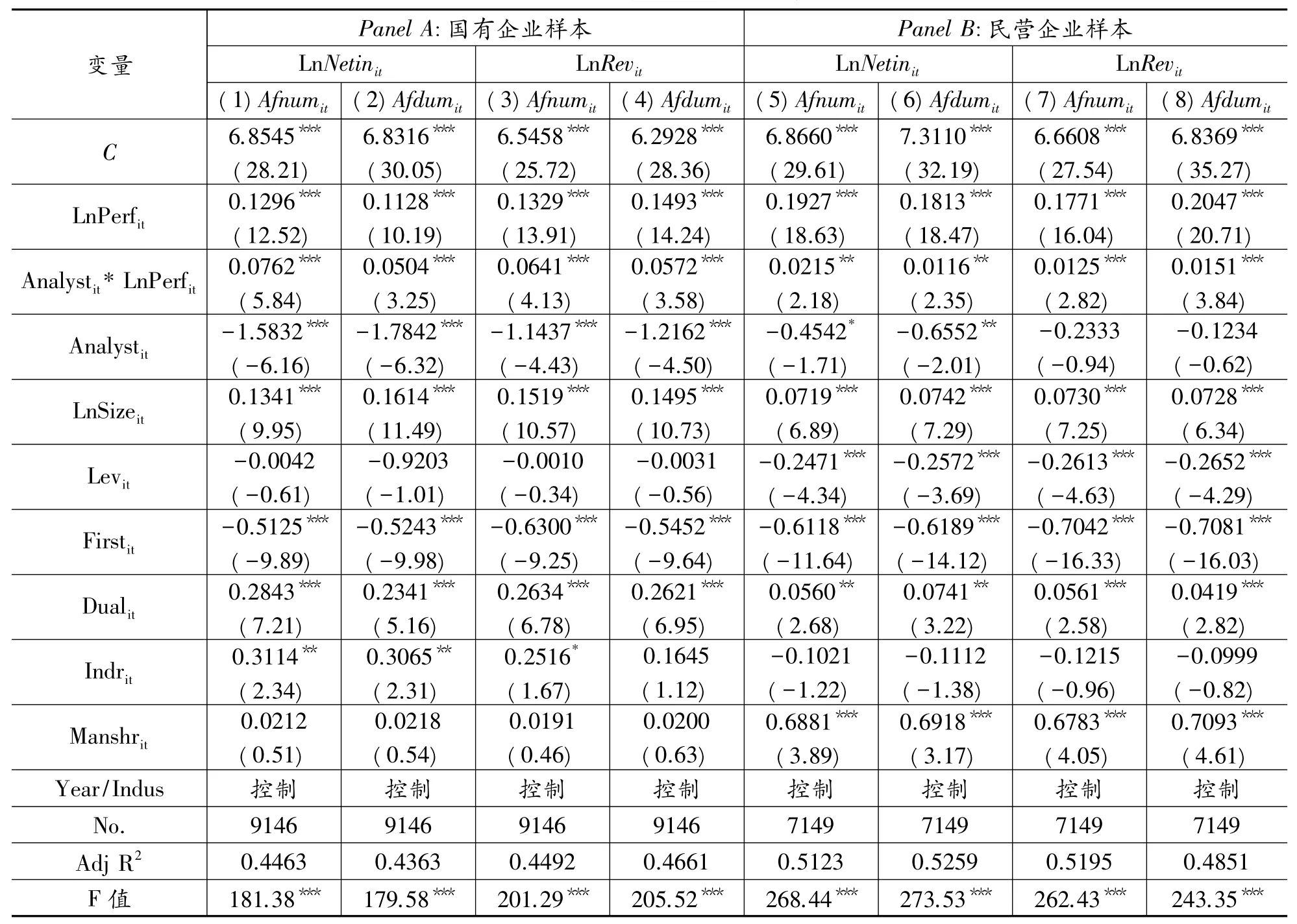

表5 分析师关注对薪酬业绩敏感性按产权性质分组回归的结果

2.产权性质对分析师关注与薪酬业绩敏感性影响的多元回归结果。为了验证假设2,本文将总体样本观测值按照产权性质区分为国有企业和民营企业两组进行分组测试,得到9146个国有企业观测值和7149个民营企业观测值,回归结果见表5。表5列示了分析师关注对薪酬业绩敏感性按产权性质分组回归的结果,第(1)-(4)列是国有企业组的回归结果,第(5)-(8)列是民营企业组的回归结果。可以看出,第(1)-(4)列中交乘项Analystit*LnPerfit的回归系数0.0762(T值=5.84)、0.0504(T值=3.25)、0.0641(T值=4.13)和0.0572(T值=3.58)分别大于第(5)-(8)列中交乘项Analystit*LnPerfit的回归系数0.0215(T值=2.18)、0.0116(T值=2.35)、0.0125(T值=2.82)和0.0151(T值=3.84)。基于此,为保证回归结果的稳健和可靠,对两个子样本进行chow检验,结果显示两组之间存在显著的结构性差异(F=89.05,p=0.0000)。进一步对两组系数差异的T检验显示,第(1)和第(5)列、第(3)和第(7)列中交乘项Analystit*LnPerfit的回归系数在1%的水平上存在显著的差异(T值=3.36;T值=3.17),第(2)和第(6)列、第(4)和第(8)列中Analystit* LnPerfit的回归系数在5%的水平上存在显著的差异(T值=2.38;T值=2.58)。这证明了分析师关注对薪酬业绩敏感性的影响受产权性质的影响,分析师关注对薪酬业绩敏感性的促进作用在国有企业组要显著地强于民营企业组,假设2得到验证。

五、稳健性测试

为了增强本文研究结论的可靠性,我们进行了以下稳健性测试:

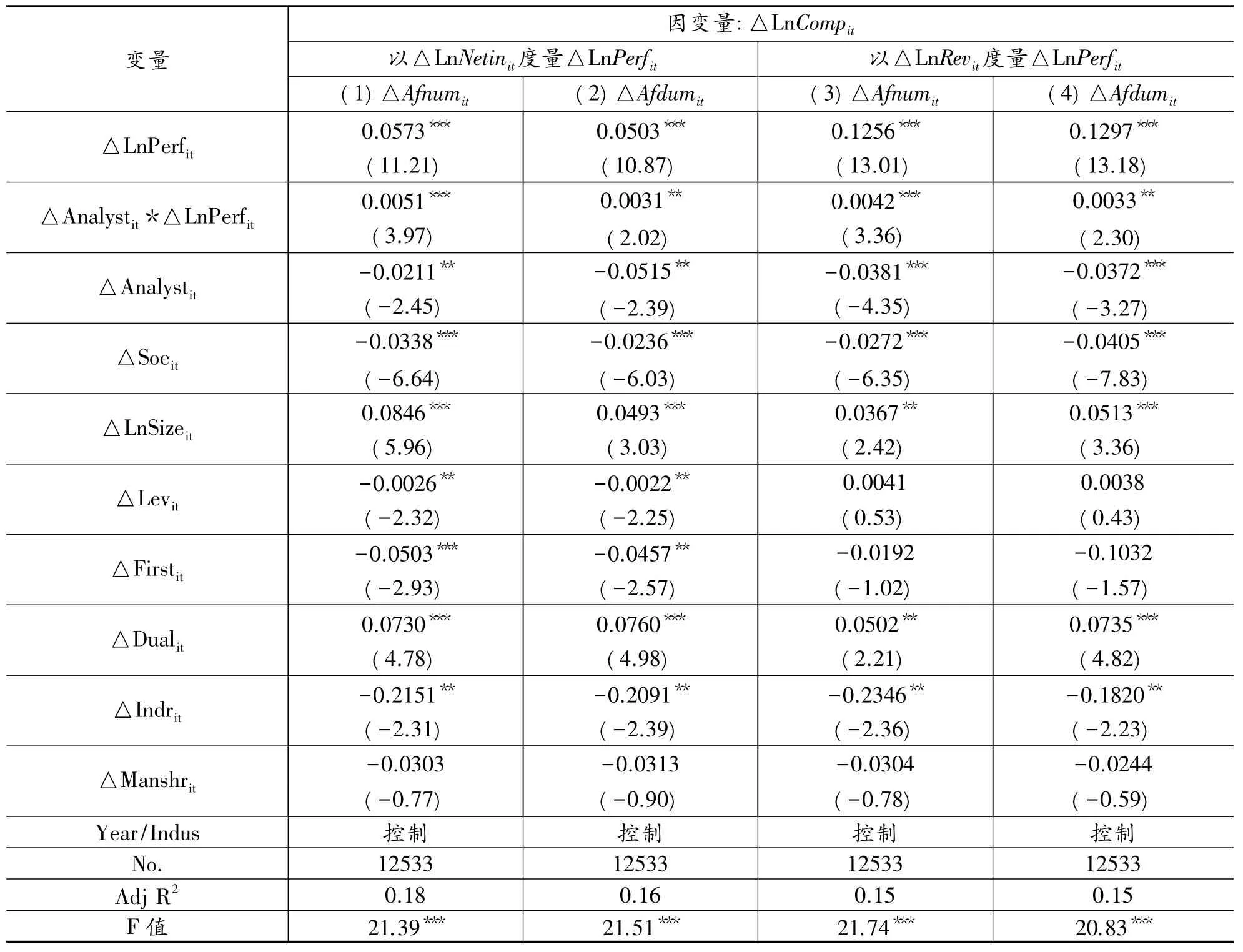

第一,在检验分析师关注对薪酬业绩敏感性影响时,模型中可能存在的遗漏变量会产生内生性问题,参考杜兴强和王丽华(2007)[11]62、周泽将和杜兴强(2012)[29]177的研究,进一步采用一阶差分模型重复正文的研究,表6是基于一阶差分模型的回归分析。第(1)和(3)列中△Afnumit*△LnPerfit的回归系数大于0,且在1%的水平上显著,第(2)和第(4)列中,△Afdumit*△LnPerfit的回归系数在5%的水平上显著为正。回归结果表明,在考虑可能存在遗漏变量的问题后,分析师关注度的提升对薪酬业绩敏感性的提高仍有显著的促进作用。

表6 一阶差分回归

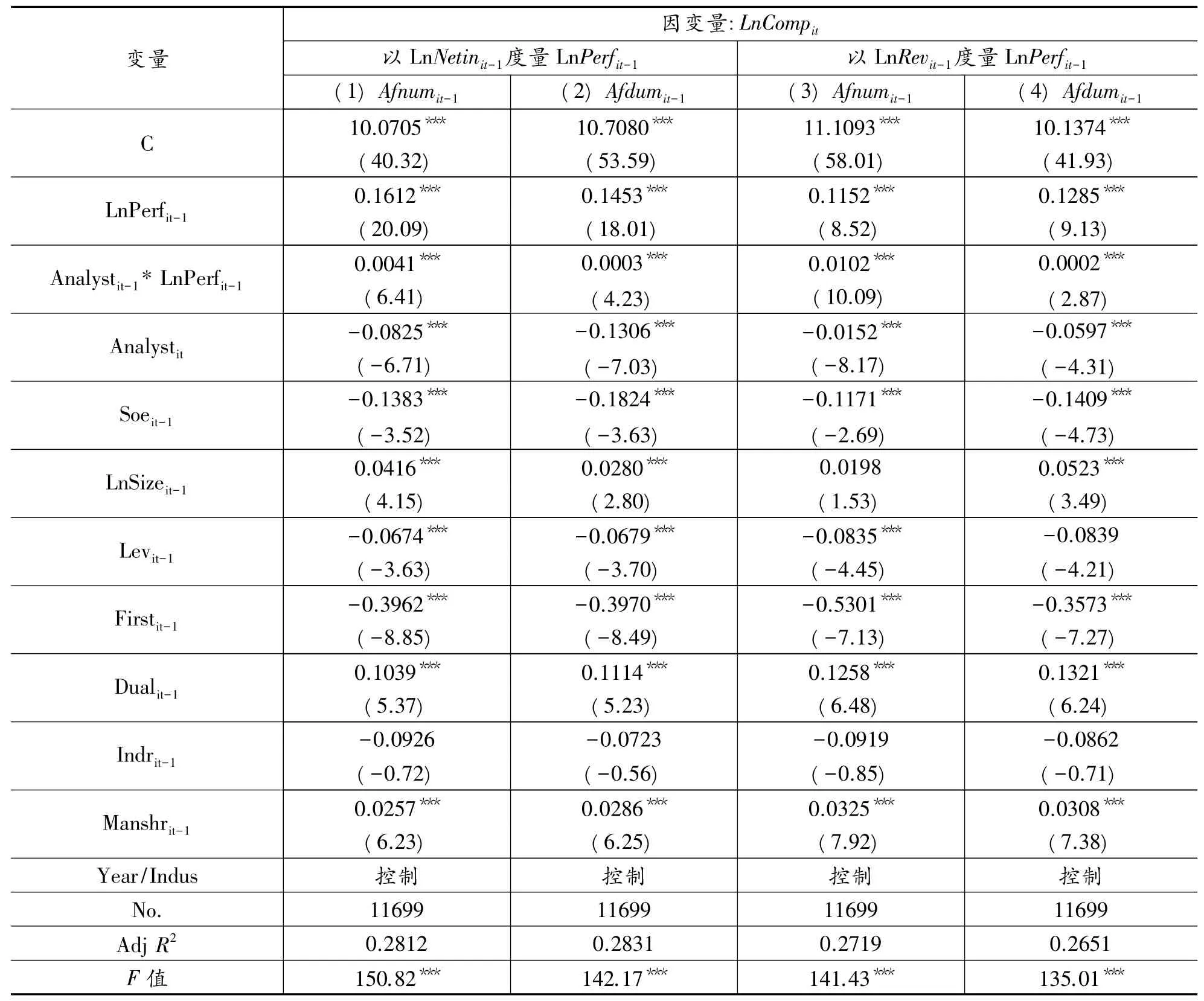

第二,同样,为了控制模型的内生性问题,参考陈旭和李娜(2014)[37]的研究,我们检验了滞后一期的解释变量(Lnperfit-1、Analystit-1*LnPerfit-1、Analystit-1)和控制变量(Soeit-1、LnSizeit-1、Levit-1、Firstit-1、Dualit-1、Indrit-1、Manshrit-1)与被解释变量高管薪酬(LnCompit)的关系。表7为滞后一期的分析师关注与薪酬业绩敏感性的多元回归结果,结果显示:Afnumit-1*LnNetinit-1、Afnumit-1*LnRevit-1、Afdumit-1*LnNetinit-1及Afdumit-1* LnRevit-1的系数均在1%的水平上显著为正,对应的系数分别等于0.0041(T值=6.41)、0.0003(T值=4.23)、0.0102(T值=10.09)和0.0002(T值=2.87),该结论与表4基本保持一致,假设1a仍然得到经验证据的支持。值得一提的是,控制变量管理层持股(Manshrit-1)的系数的显著性水平显著提高,均在1%的水平上显著为正。这说明持有公司股份的管理层能够促使公司在制定下一年度薪酬契约时提高自身薪酬。

表7 滞后一期的分析师关注与薪酬业绩敏感性的多元回归结果

第三,此外,由于分析师关注与薪酬业绩敏感性正相关既可能是分析师关注提高了薪酬业绩的敏感性,也可能是分析师只关注薪酬业绩敏感性高的公司。因此,本文将样本分为分析师关注与未关注两组分别进行回归,结果如表8所示。对两组样本的LnPerfit系数差异进行T检验的结果显示,第(1)和第(3)列LnNetinit的回归系数不存在显著的差异(T值=-0.28),第(2)和第(4)列LnRevit的回归系数也不存在显著的差异(T值=-1.23),说明薪酬业绩敏感性的高低不是分析师选择上市公司进行关注的标准,正文的研究结果是稳健的。

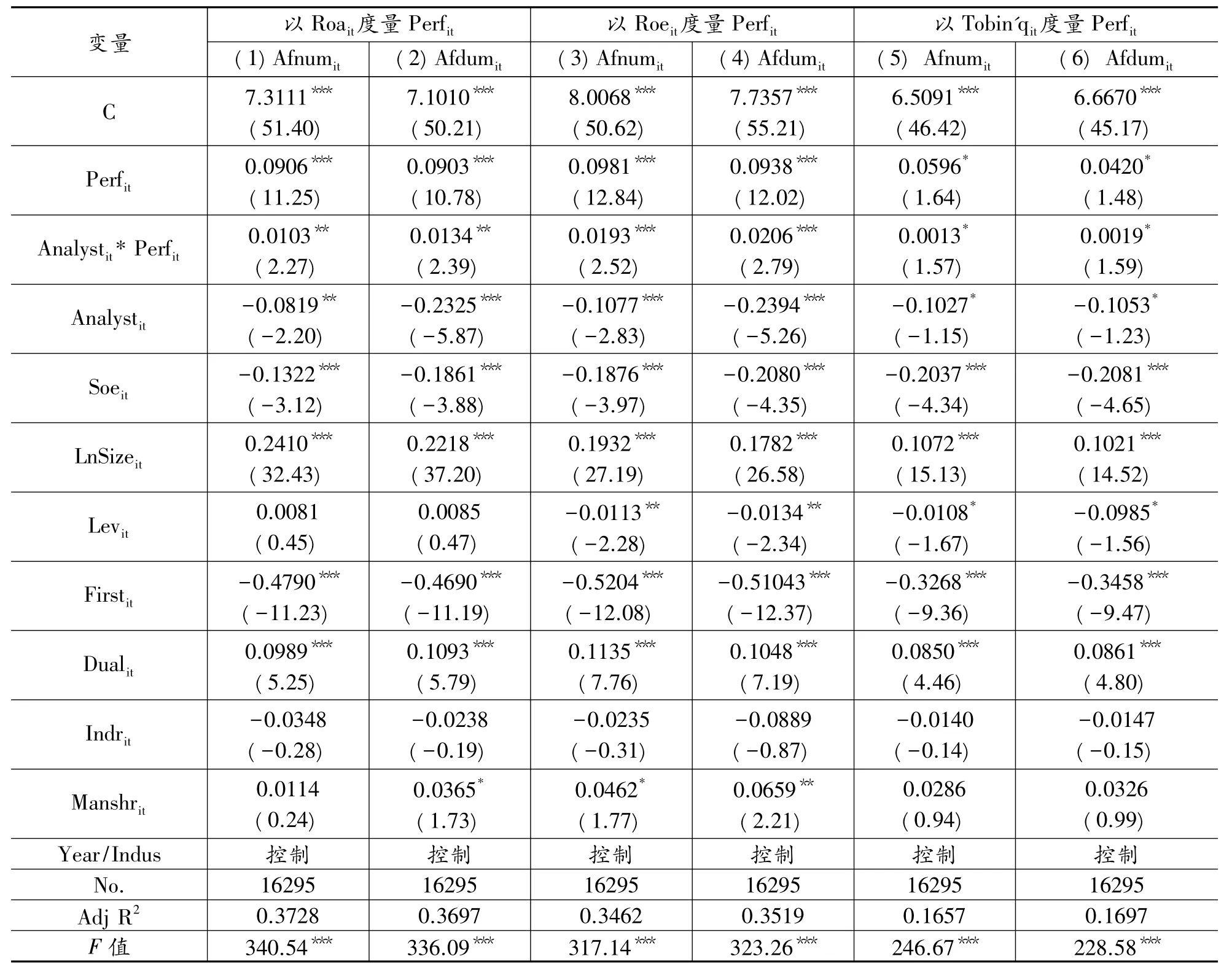

第四,由于净利润及营业收入为绝对数指标,采用这两者衡量公司业绩,可能在一定程度上忽视了公司规模的影响。因此,本文进一步采用Roait及Roeit这两个相对数指标衡量公司业绩,重复前文的研究。结果如表9所示,第(1)和第(2)列中Analystit*Roait的回归系数在5%的水平上显著为正,对应的系数分别为0.0103(T值=2.27)和0.0134(T值=2.39);第(3)和第(4)列中Analystit*Roeit的回归系数在1%的水平上显著为正,对应的系数分别为0.0193(T值=2.52)和0.0206(T值=2.79)。此外,正文中业绩指标是会计业绩指标,没有考虑市场业绩方面的因素。本文进一步采用Tobin'qit((公司的权益市场价值+债务市场价值)/公司的账面价值)指标衡量市场业绩,重复正文研究,结果如表9中(5)和(6)所示。结果显示:Tobin'qit与高管薪酬在10%的水平上正相关,Afnumit*Tobin'qit与Afdumit*Tobin'qit的系数均在10%的水平上显著为正,对应的系数分别为0.0013(T值=1.57)和0.0019(T值=1.59)。可见,分别以Roait、Roeit和Tobin'qit度量公司业绩重复正文的研究,并未使研究结论发生实质性的变化。

表8 分析师关注与薪酬业绩敏感性:基于分析师关注与未关注的分组检验

表9 分析师关注与薪酬业绩(Roait、Roeit、Tobin'qit)敏感性的回归结果

第五,狭义民营上市公司指不包括集体控股、职工持股会控股、社会团体控股和中外资控股的非国有上市公司。采用狭义民营上市公司的概念,剔除上述观测值,重复前文的研究,结果基本保持一致(囿于篇幅,此处未列出表格。如有需要,请向作者索取)。

以上稳健性测试的结果显示,分析师关注能够显著提高上市公司高管薪酬敏感性,且这种提高作用在国有上市公司更为明显,与前文结论基本一致。上述结果表明本文的研究结论是稳健、可靠的,假设进一步得到支持。

六、研究结论与启示

本文以2002-2012年间沪深两市A股上市公司数据为样本,实证检验了分析师关注对高管薪酬业绩敏感性的影响,并进一步从分析师职业声誉和上市公司产权性质角度,对分析师关注对薪酬业绩敏感性的影响进行了深入分析。研究结果表明:(1)在我国资本市场,分析师关注能够显著地提高上市公司高管薪酬对业绩的敏感性;(2)分析师职业声誉的提高对高管薪酬业绩敏感性有显著的促进作用,说明分析师的声誉机制能够更好地促进分析师关注的外部监督作用的发挥;(3)按产权性质进行的分组测试显示,分析师关注对国有企业薪酬业绩敏感性的影响程度显著地高于民营企业。由此可见,我国资本市场中的分析师已不仅是传统意义上的信息中介,还是上市公司重要的外部监督力量,分析师关注能够抑制管理层对业绩型薪酬契约的“破坏”。此外,分析师关注与高管薪酬显著负相关,说明分析师关注能够有效抑制高管薪酬增长,有助于缓解“薪酬差距扩大”现象。

本文的研究有助于加深我们对薪酬业绩敏感性影响因素和分析师外部监督作用及职业声誉的认识,为优化企业薪酬契约制度设计和完善高管薪酬业绩约束机制提供了理论参考。基于上述研究结论,我们为相关政策制定部门提供三点建议:一要加快我国证券分析师行业的发展,充分肯定分析师作为外部监督力量对提高上市公司治理水平的作用,强化分析师等外部监督力量对管理层行为的监管,进而保证薪酬契约的有效性;二要完善证券分析师职业声誉机制的建设,以确保其更好地为资本市场服务。三要深化国有企业体制改革,逐步完善现代企业管理制度,优化国有企业高管薪酬业绩考核体系,实现高管薪酬与业绩充分挂钩,提高薪酬契约激励效率。

参考文献:

[1]JENSEN M C.Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers[J].American Economic Review,1986,76 (2):323-354.

[2]林浚清,黄祖辉,孙永祥.高管团队内薪酬差距、公司绩效和治理结构[J].经济研究,2003(4):31-40.

[3]JENSEN M C,MECKLING W H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[4]KNYAZEVA D.Corporate Governance,Analyst Following,and Firm Behavior[R].New York:Stern School of Business,New York University,2007.

[5]陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005(2):92-102.

[6]FIRTH M,FUNG P M Y,RUI O M.Corporate Performance and CEO Compensation in China[J].Journal of Corporate Finance,2006,12(4):693-714.

[7]吴联生,林景艺,王亚平.薪酬外部公平性?股权性质与公司业绩[J].管理世界,2010(3):117-127.

[8]谢德仁,林乐,陈运森.薪酬委员会独立性与更高的经理人报酬业绩敏感度——基于薪酬辩护假说的分析和检验[J].管理世界,2012(1):121-140.

[9]张俊瑞,赵进文,张建.高级管理层激励与上市公司经营绩效相关性的实证分析[J].会计研究,2003(9):29-34.

[10]张必武,石金涛.董事会特征、高管薪酬与薪绩敏感性——中国上市公司的经验分析[J].管理科学,2005,18(4):32-39.

[11]杜兴强,王丽华.高层管理当局薪酬与上市公司业绩的相关性实证研究[J].会计研究,2007(1):58-63.

[12]李增泉.激励机制与企业绩效[J].会计研究,2000(1):24-30.

[13]魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000(3):32-41.

[14]JUNG B,SUN K J,YANG Y S.Does Monitoring Effect Explain the Relation between Analyst Following and Firm Value?[EB/ OL].(2009-11-19)[2015-03-20].http://ssrn.com/abstract=1508605.

[15]DYCK A,MORSE A,ZINGALES L.Who Blows the Whistle on Corporate Fraud?[J].The Journal of Finance,2010,65(6): 2213-2253.

[16]LANG M H,LINS K V,MILLER D P.Concentrated Control,Analyst Following and Valuation:Do Analysts Matter Most When Investors are Protected Least?[J].Journal of Accounting Research,2004,42(3):589-623.

[17]YU F.Analyst Coverage and Earnings Management[J].Journal of Financial Economics,2008,188(2):245-271.

[18]CHANG X,DASGUPTA S,HILARY G.Analyst Coverage and Financing Decisions[J].Journal of Finance,2006,61(6):3009-3048.

[19]周泽将,杜兴强.新闻发言人、财务分析师跟踪与信息透明[J].商业经济与管理,2012(11):82-91.

[20]HOLMSTROM B.Managerial Incentive Problems:A Dynamic Perspective[J].Review of Economic Studies,1999,66(1):169-182.

[21]STICKEL E S.Reputation and Performance among Security Analysts[J].Journal of Finance,1992,47(5):1811-1837.

[22]罗党论,汪弘,林东杰.行业分析师的研究报告对投资决策有用吗?——基于中国A股上市公司的经验证据[J].证券市场导报,2013(7):36-43.

[23]李晓玲,刘中燕.分析师关注、职业声誉与会计信息透明度[J].安徽大学学报:哲学社会科学版,2014(6):142-149.

[24]BAI C,XU L.Incentives for CEOs with Multitasks:Evidence from Chinese State-Owned Enterprises[J].Journal of Comparative Economic,2005,33(3):517-539.

[25]吴成颂,唐伟正,黄送钦.政治联系方式、产权性质与高管薪酬契约——基于政府补贴和政治身份的视角[J].审计与经济研究,2015(1):46-57.

[26]DYCK A,VOLCHKOVA N,ZINGALES L.The Corporate Governance Role of the Media:Evidence from Russia[J].The Journal of Finance,2008,63(3):1093-1135.

[27]罗进辉.媒体报道的公司治理作用——双重代理成本视角[J].金融研究,2012(10):153-166.

[28]于忠泊,叶琼燕,田高良.外部监督与盈余管理——针对媒体关注、机构投资者与分析师的考察[J].山西财经大学学报,2011,33(9):90-100.

[29]周泽将,杜兴强.税收负担、会计稳健性与薪酬业绩敏感度[J].金融研究,2012(10):167-179.

[30]蒋涛,刘运国,徐悦.会计业绩信息异质性与高管薪酬[J].会计研究,2014(3):18-25.

[31]方军雄.我国上市公司高管的薪酬存在粘性吗[J].经济研究,2009(3):110-124.

[32]KE B,RUI O,YU W.Hong Kong Stock Listing and the Sensitivity of Managerial Compensation to Firm Performance in State-Controlled Chinese Firms[J].Review of Accounting Studies,2012,17(1):166-188.

[33]HERMALIN B E,WEISBACH M S.Boards of Directors as an Endogenously Determined Institution:A Survey of the Economic Literature[J].New York Economic Policy Review,2003,9(4):7-26.

[34]杨蕾,卢锐.独立董事与高管薪酬——基于中国证券市场的经验证据[J].当代财经,2009(5):110-115.

[35]DEMPSTER A P,LAIRD N M,RUBIN D B.Maximum Likelihood from Incomplete Data via the EM Algorithm[J].Journal of the Royal Statistical Society,1977,39(1):1-38.

[36]庞新生.缺失数据处理方法的比较[J].统计与决策,2010(24):152-156.

[37]陈旭,李娜.银行监管、薪酬激励和风险承担——基于16家上市商业银行数据的实证研究[J].江淮论坛,2014(4):107-110.

(责任编辑束顺民)

金融与投资

Analyst Coverage and Compensation-Performance Sensitivity:Based on Perspectives of Professional Reputation and Nature of Property Right

LI Xiao-ling1,HU Huan2,LIU Zhong-yan2

(1.Business School,Anhui University,Hefei 230601,China;2.Economics School,Anhui University,Hefei 230601,China)

Abstract:By taking A-share listed companies in Shanghai and Shenzhen from 2002 to 2012 as sample,this paper empirically tests the impact of the analyst coverage on the compensation-performance sensitivity.The results show that analyst coverage significantly increases compensation-performance sensitivity and plays an important role in external supervision to a certain extent.Further study suggests that famous analyst coverage can impose a greater influence on compensation-performance sensitivity,and the influence of analyst coverage on compensation-performance sensitivity in state-owned companies can be greater than that in private companies.This research can offer incremental evidence to the research of the impact of analyst coverage on corporate governance and provide valuable reference for the improvement of compensation-incentive contract.

Key words:securities analyst coverage;compensation-performance sensitivity;professional reputation;nature of property right

作者简介:李晓玲,女,院长,教授,博士生导师,主要从事财务会计理论与公司治理研究;胡欢,女,博士研究生,主要从事财务会计理论与公司治理研究;刘中燕,女,博士研究生,主要从事财务会计理论与公司治理研究。

基金项目:教育部人文社会科学研究一般项目“证券分析师对会计信息质量的影响:理论分析与检验证据”(13YJA790053);安徽省教育厅人文社科重大项目“上市公司社会责任信息披露指标体系及机制研究”(SK2014ZD008);安徽大学研究生学术创新研究项目

收稿日期:2015-03-10

中图分类号:F270

文献标识码:A

文章编号:10002154(2015)07003412