套汇还是套利?中国货币替代与反替代影响因素的实证研究

2015-05-14王国松上海大学经济学院上海200444

王国松(上海大学经济学院,上海200444)

套汇还是套利?中国货币替代与反替代影响因素的实证研究

王国松

(上海大学经济学院,上海200444)

摘要:文章基于利率平价的货币需求模型,运用VECM法,对2005年人民币汇率制度改革后的中国货币替代与反替代影响因素进行了实证研究。文章检验结果表明:中国货币替代及反替代与人民币实际汇率、中国实际经济增长、美中实际利差、中国物价水平之间存在长期协整关系;人民币实际汇率和中国实际经济增长是中国货币替代与反替代的最主要影响因素。因此,中国货币替代的主要动机是套汇,中国当局应充分运用税收政策和利率政策,维系人民币汇率稳定,从而推动经济增长。

关键词:货币替代与反替代;人民币实际汇率;套利;套汇

一、引言

自2005年7月人民币汇率形成机制改革至今,人民币对美元的汇率经历了2014年之前人民币对美元的单边升值、2014年的双向波动以及2015年1月的大幅贬值,呈现出较强的波动性。人民币汇率的波动不仅对我国经济增长、经济结构和国际收支产生极为深远的影响,同时将通过货币替代(Currency Substitution)与反替代(Anti-substitution)行为而对我国境内本外币的相对结构产生影响,进而影响我国货币需求的可预测性、货币政策的独立性以及汇率政策的选择。因此,深入研究2005年7月人民币汇率改革之后我国的货币替代与反替代状况及其影响因素,有助于正确把握人民币汇率波动对我国货币替代与反替代的影响,为我国货币政策与汇率政策的正确制定提供重要决策参考。

二、文献回顾

货币替代是指外国货币替代本币在本国境内行使部分货币职能或全部货币职能的现象,“美元化”(Dollarization)则是货币替代最为典型的现象。自Chetty(1969)[1]首次提出“货币替代”概念至今,国外学者均是从货币职能对货币替代概念予以定义,差异在于货币替代概念所强调的货币职能不同。Cuddington (1989)[2]、Calvo和Végh(1992)[3]认为,货币替代为境内的外币对本币交易媒介职能和支付手段职能的替代,为狭义货币M1范畴的替代。Kim(1985)[4]、Handa(1988)[5]、Savastano(1992)[6]等认为,货币替代是境内外币对本币价值贮藏职能的替代。Fasano-Filho(1986)[7]、El-Erian(1988)[8]、Clements和Schwartz (1993)[9]、Agénor和Khan(1996)[10]等认为,货币替代是境内外币对本币记账单位、交易媒介和价值贮藏三种传统职能的替代。Mckinnon(1985)[11]则认为,货币替代可分为直接替代(Direct currency substitution)和间接替代(Indirect currency substitution)两种类型,直接替代是指同一种商品领域两种或两种以上的货币之间的支付手段竞争,间接替代是指投资者在非货币金融资产的转换(Switching),即资产替代(Asset substitution)。

在概念界定基础上,国外学者基于静态或动态优化视角,从以下三种路径对货币替代形成机制进行了理论建模与实证检验(Milenkovic'和Davidovic',2013)[12]:一是基于现金预付模型(Cash-in-advance Model)的货币效用函数模型(Money-in-the-utility-function Models),如Miles(1978)[13]提出了货币服务最大化的货币服务生产函数的货币替代模型;Bordo和Choudhri(1982)[14]提出了消费者效用最大化的货币需求函数的货币替代模型;二是货币替代的资产组合平衡模型(Portfolio-balance Model),如Thomas(1985)[15]、Alami(2001)[16]、Freitas和Veiga(2006)[17]等将货币视为一种资产,依据资产组合平衡的风险与收益最优化原则确定最佳的本外币持有比例;三是货币替代的交易成本模型(Models of Transaction Cost),如Poloz (1986)[18]基于货币资产所需支付的流动性交易成本和消费者面对支出的不确定性,提出了预防性需求的货币替代模型。

表1 关于中国货币替代率影响因素研究的文献比较

国内学者对货币替代问题的研究始于20世纪90年代后期,货币替代影响因素的研究以实证研究为主。在实证研究中,大多数研究者对影响中国货币替代的规模因素、收益因素、汇率因素和物价因素等四大因素进行了实证检验(见表1)。

由表1可知,在影响因素的代理变量设定方面,规模因素绝大多数以实际GDP或名义GDP作为代理变量,但易行健(2006)[22]以商品零售总额作为规模因素的代理变量;收益率因素主要以我国1年期法定存款利率与美国1年期国债利率之差或与国内1年期美元存款利率之差作为代理变量;汇率因素主要以人民币对美元的名义汇率或人民币名义有效汇率作为代理变量,有少数研究者以人民币实际汇率作为代理变量(岳意定、张琦,2004)[20];物价因素绝大多数以国内CPI作为代理变量。在计量检验模型方面,多因子分析的研究者多数是运用最小二乘法(OLS)对货币替代率与四大影响因素之间变动关系进行了回归检验,单因子分析的研究者则采用JJ法进行协整关系检验。由于样本区间与代理指标的选择差异以及数据处理的方法不同,因此实证检验结果存在一定的分歧。

综上所述,目前关于货币替代的四大影响因素代理变量的设定以及计量检验模型尚需进一步改进与完善。首先,从货币替代行为的目的来看,作为经济理性人,更应该关注中外实际利率利差和实际汇率的升贴水率,而不应是名义量,但目前实证研究中的中外利差均为名义利差和名义汇率;其次,在物价因素选择方面,无论基于购买力平价模型还是利率平价模型,仅仅考虑国内物价因素对货币替代影响是不全面的,以两国物价之差作为代理变量在理论上更容易被接受;第三,在实证检验模型选择方面,目前主要以最小二乘法(OLS)为主,难以反映各个影响因素对货币替代影响的长期与短期之间动态调整关系,也难以反映各影响因素变动对货币替代影响的贡献度。

基于上述理由,本文基于利率平价视角,构建了包含利率平价的货币替代模型,运用VECM法,实证检验了2005年7月人民币汇率改革之后的中国货币替代与货币反替代的影响因素差异。

三、中国货币替代与反替代的测度及其影响因素分析

(一)货币替代与反替代的测度

1.货币替代的测度。货币替代是指在一个国家境内本国货币的部分职能或全部职能被外国货币所替代的现象,该概念强调了境内这一地域属性,因此,资本外逃(Capital Flight)不应纳入货币替代之范畴,否则会夸大其货币替代程度,同时难以准确把握各个影响因素对货币替代行为的真实影响。

货币替代的测算,既有绝对量测度法,也有相对量即比率法。比率法可以较好地反映一国货币替代的程度,因此,理论界更青睐比率法。比率法主要指标有“外币存款与本币存款之比”、“外币存款与本外币存款之比”、“外币存款与广义货币M2之比”以及“外币存款/(外币存款+M2)之比”等多种常用测度指标。在诸多常用的比率法测度指标中之所以没有体现“流通中的外汇现钞”,主要是由于外汇现钞的统计难度大,很难正确估算其总量。

由于我国尚未实现资本与金融项目的自由化,境内居民持有以外币计值的非货币性金融资产尚少,且外币在国内经济活动中很难直接合法行使交易媒介和支付手段职能,因此,以“外币存款与本外币存款之比”作为货币替代的测度指标较为合理,两者均为存款,本外币在货币功能上存在对应性与一致性,均没有包含流通中的本外币现金。而“外币存款与广义货币M2之比”以及“外币存款/(外币存款+M2)之比”两种测度指标,本外币的范畴以及货币功能两方面均存在非对称性与非一致性,同时这两种测度指标尚存在低估一国货币替代程度之缺点。基于上述理由,本文在实证部分选择了“外币存款与本外币存款之比”作为货币替代的测度指标。

2.货币反替代的测度。货币反替代是指在境内将外币资产转化为本币资产的行为。由于强制的结售汇制的实施,我国的货币反替代可以通过货币当局所持有的外汇储备资产得以集中反应,因此,本文的货币反替代率等于外汇储备余额与本外币存款余额之比。

(二)2005年7月汇改革后中国货币替代与反替代情况及影响因素分析

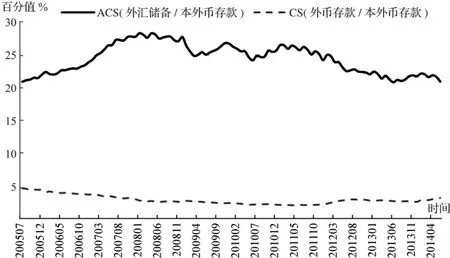

自2005年7月21日人民币汇率形成机制改革之后,中国的货币替代率呈现出逐渐下降至相对稳定趋势,但货币反替代率则呈现快速上涨至相对稳定之态势(见图1)。2005年7月,中国的外币存款金额为13011.09亿人民币元,外汇储备余额为7327.33亿美元,本外币存款余额为154866.65亿人民币元,货币替代率和货币反替代率分别为4.59%和20.94%。至2014年6月底,中国的外币存款为1136074.65亿人民币元,外汇储备余额为39932.13亿美元,本外币存款余额为810346.82亿人民币元,货币替代率和货币反替代率分别为3.11%和20.95%。与2005年7月相比,外币存款余额、外汇储备余额和本外币存款余额分别增加了180.72%、444.98%和313.25%,外币存款增幅远远小于外汇储备余额、本币存款余额的增幅,由此导致货币替代率和货币反替代率在该期间的波动。中国的货币替代率与货币反替代率为什么会出现如此波动?本文将分别从规模因素、汇率因素、利率因素以及通胀因素等四个方面予以理论分析与实证检验。

图1 中国的货币替代与反替代:2005.07-2014.06

首先,从理论上讲,一国经济的高增长有助于本币价值稳定与坚挺,有助于提高本币持有者的持币信心,因而有助于降低货币替代率和提高反替代率。我国经济增长一直保持较高的增长率,尽管2008年以来中国经济遭遇美国金融危机和欧洲债务危机的严重冲击,但是中国经济增长同比增幅始终保持7.0%之上,与美国经济和欧洲经济相比,我国经济依旧表现较为出色。

其次,就汇率因素而言,本币价值稳定或升值,有助于提高本币持有者的持币信心,因此有助于降低本国的货币替代率和提高反替代率。自2005年7月人民币汇率形成机制改革以来,人民币对美元一直处于单边升值的轨道,直到2011年第4季度,人民币对美元的单边升值趋势才被打破,出现短暂的单边贬值趋势。可见,人民币汇率波动与中国货币替代率及反替代率的波动相吻合。

再次,基于本外币的存款利率之差的收益率因素而言,在其他因素不变的情况下,外币存款利率若高于本币同期的存款利率,则可能诱发货币替代加剧,从而使货币替代率上升和反替代率下降;反之则会削弱货币替代行为,从而使货币替代率降低和反替代率提高。但是,如果考虑到货币替代的交易成本、本外币升贴水率、内外通胀率之差异以及持币者的货币偏好等因素,即使外币名义收益率或实际收益率高于同期的本币名义收益率或实际收益率,也未必能够加剧货币替代行为。

最后,就通货膨胀的经济风险因素而言,如果本国通货膨胀提高,本币对外存在贬值风险,对内则表现实际购买力下降,由此将会诱发和加剧境内的货币替代行为。同时,高通胀也将会阻碍本国经济增长,由此会进一步削弱本币持有者的持币信心,进而加剧货币替代,也将引发国内货币政策趋于紧缩。因此,在其他因素不变的情况下,货币替代应该为本国通胀增幅的增函数,而反替代则应该为货币当局对本国通胀的反应函数。

四、计量模型构建与实证检验

(一)计量模型的构建

在封闭经济下,由现金余额需求理论可知,一国名义货币需求应为该国实际产出、利率和物价的反应函数。在开放经济下,一国名义货币需求不仅取决于本国的实际产出、利率和物价,同时也取决于汇价、国外利率和国外物价。

综上所述,开放经济下,一国货币替代率与反替代率的高低应为该国实际产出、物价水平、本外币实际利差、本币实际汇率等多重因素共同作用的结果,因此,可以构建分别如式(1)、式(2)所示的中国货币替代与反替代的计量检验模型:

其中,ut和θt为随机误差项,其它变量的设置如表2所示。

表2 代理变量的设置及其符号

(二)样本区间的选择与数据处理

1.样本区间与数据来源。本文旨在研究2005年7月人民币汇率形成机制改革后我国货币替代与反替代的影响因素,因此,本文的样本区间为2005年7月至2014年6月,样本数据为月度统计数据。其中,美国联邦基金利率的月均值及其CPI均来自于圣路易斯的联邦储备银行(Federal Reserve Bank of St.Louis)经济研究网站(http://research.stlouisfed.org/)。中国的CPI、工业增加值同比增幅、同业拆借利率、本外币存款余额和外汇储备余额的统计数据来自于中国社会学院金融研究所的金融统计数据库(http://ifb.cass.cn/ jrtj/index.asp)和中国人民银行网站的统计数据库(http://www.pbc.gov.cn/)。

2.代理变量的选择与数据处理。本文运用向量误差修正模型实证检验规模因素、物价因素、利率因素、汇率因素等四大因素对中国货币替代与反替代的影响。美中两国实际利差(RID)等于30天的中国银行间同业拆借平均利率实际值减去美国联邦基金月均利率的实际值。中国实际经济增长(REG),由于缺乏中国月度GDP的统计数据,本文以中国工业实际增加值的同比增幅作为代理变量,等于工业增加值的同比增幅扣除同期的CPI增幅。人民币对美元的实际汇率(RER),是通过直接标价法下的双边名义汇率月均值换算而得,即RER=双边名义汇率的月均值×(美国CPI的同比值÷中国CPI的同比值)。

(三)序列的平稳性检验

为把握2005年7月人民币汇率形成机制改革后上述四大影响因素对我国货币替代与反替代的动态影响,本文选取2005年7月至2014年6月期间的月度数据,运用向量误差修正模型,分别检验了我国货币替代(CS)、货币反替代(ACS)与美中两国间实际利率之差(RID)、直接标价法下人民币兑美元的实际汇率(REP)以及中国的实际经济增长(REG)、通货膨胀率(CPI)之间的动态关系。

VEC模型是包含协整约束的VAR模型,主要应用于具有协整关系的非平稳时间序列建模。基于此条件要求,本文采用ADF单位根检验模型对ACS,CS,CPI,REG,RER,RID等变量序列进行了单位根检验。依据SIC标准,得到如表3所示的检验结果,各变量原序列在5%临界水平不能拒绝存在单位根的零假设,均为非平稳时间序列。各变量序列的一阶差分在1%临界水平均拒绝存在单位根的零假设,即为I(1)序列,均满足向量误差修正模型的非平稳时间序列要求。

表3 ADF单位根检验结果

(四)最优滞后阶数确定与协整关系检验

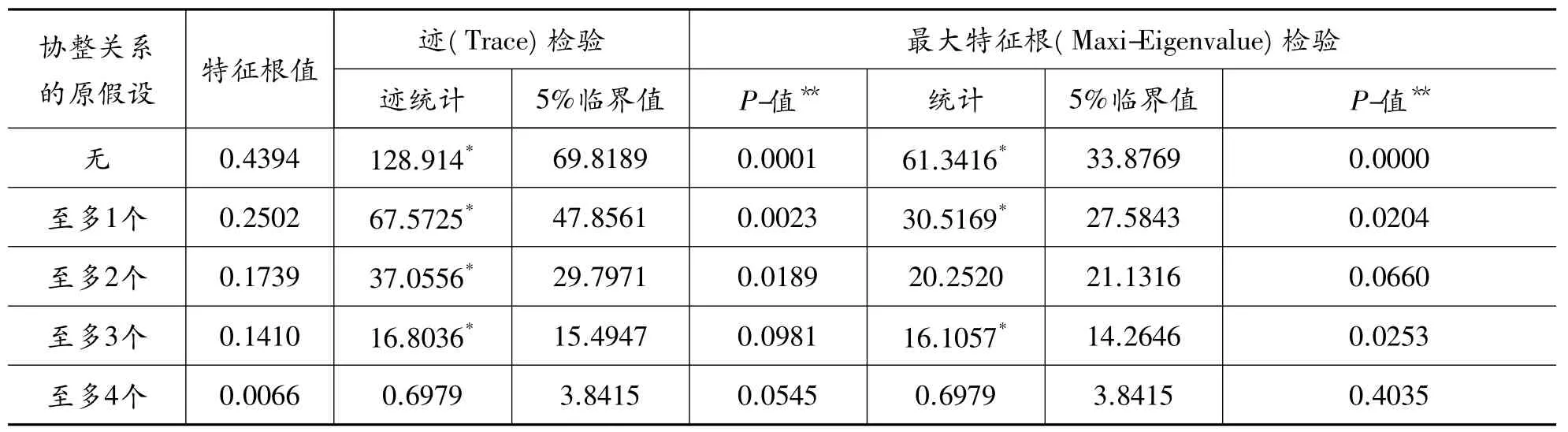

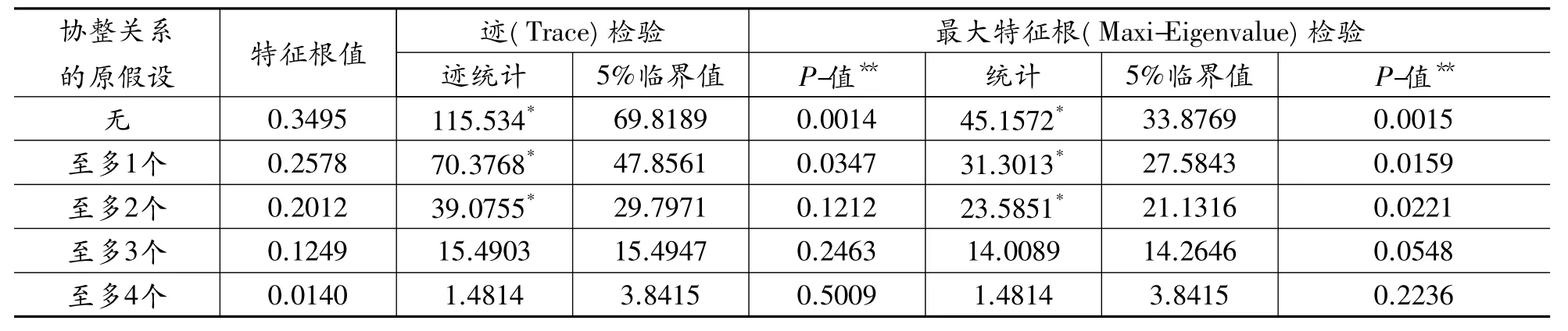

经对由y1t=(CSt,RERt,CPIt,REGt,RIDt)'和y2t=(ACSt,RERt,CPIt,REGt,RIDt)'构建的两个VAR模型的最优滞后阶数的估计,依据AIC、SC信息量取值最小的准则,确定由y1t=(CSt,RERt,CPIt,REGt,RIDt)'和y2t=(ACSt,RERt,CPIt,REGt,RIDt)'分别构建的VAR1和VAR2的最优滞后阶数分别是1阶和2阶。经对VAR模型的平稳性检验,得到被估计的两个VAR模型的AR特征多项式的倒数根均小于1,均位于单位圆内,满足VAR模型的平稳性要求。经对两个VAR模型的Johansen协整检验,协整检验类型为序列有确定线性趋势和协整方程只有截据,检验结果如表4和表5所示。

表4 VAR1模型的Johansen协整检验

表5 VAR2模型的Johansen协整检验

由表4和表5的迹统计检验和最大特征根值检验的协整检验可知,本文所构建的VAR1和VAR2均是存在至少1组的协整关系,满足VECM构建的协整关系要求。

(五)协整与向量误差修正估计

VECM是含有协整约束的VAR模型,适用于包含协整约束而不包含外生变量的k维p阶非平稳I(1)时间序列。由前文的单位根检验可知,y1t=(CSt,RERt,CPIt,REGt,RIDt)'和y2t=(ACSt,RERt,CPIt,REGt,RIDt)'均为包含协整约束的非平稳I(1)时间序列,满足VEC模型的建模要求,可以进行VEC估计。

1.货币替代的协整与向量误差修正估计。本文所选择的估计类型为具有确定线性趋势类中的方程有截据项而无趋势项,经估计,分别得到如式(3)和式(4)所示的货币替代的协整方程和向量误差修正方程。

协整方程(圆括号和中括号的数值分别为标准差和t统计的检验值):

向量误差修正方程:

式(3)的协整方程表明,中国货币替代率与人民币对美元的实际汇率(直接标价法)、美中两国实际利差之间存在正向的长期协整关系,而与中国物价水平以及中国实际经济增长率之间存在负向的长期协整关系。也就是说,在长期,美元对人民币升值以及美国利率提高都将提高中国的货币替代率,而中国的实际经济增长率以及物价水平的提高则会降低中国的货币替代率。

但是,“中国货币替代率与中国通胀率之间的长期负向变动关系”的实证检验结论与传统国际金融理论存在一定程度上的矛盾性。得出如此实证结果的原因有二:第一,在样本期间,人民币保持着较长时间的持续单边升值趋势,并且国内实际利率高于美国实际利率,而我国经济在样本区间又保持较好的增长率,由此削弱或冲销了我国通胀率对货币替代的影响;第二,我国人民币在对外升值之际,对内却表现为贬值,实证检验较好地吻合了人民币“外升内贬”之现实。

式(4)的向量误差修正模型表明,在短期,中国货币替代率与人民币对美元的实际汇率(直接标价法)之间为正向变动关系,而与美中两国实际利差、中国物价水平以及中国实际经济增长率为负向变动关系。本文实证结论与人民币汇率制度改革之后的人民币所呈现出的持续单边升值的现实高度吻合,由此说明,在短期内,中国货币替代的主要动机是套汇而非套利。此外,研究结论表明,误差修正项将短期偏离调整至长期均衡状态的调整速度为-0.01。

2.货币反替代的协整与向量误差修正估计。本文所选择的估计类型为具有确定线性趋势类中的方程只有截据项而无趋势项,经估计,分别得到如式(5)和式(6)所示的货币反替代的协整方程和向量误差修正方程。

协整方程(圆括号和中括号的数值分别为标准差和t统计的检验值):

向量误差修正方程:

式(5)的协整方程表明,从长期看,中国货币反替代率与人民币对美元的实际汇率、美中两国利差之间存在长期的负向协整关系,与中国的物价水平、实际经济增长率之间存在长期的正向协整关系。之所以得到如此结论,一方面是由于自2005年7月人民币汇率制度改革之后,人民币在较长时间内呈现出“外升内贬”的波动趋势;另一方面则是由于中国人民银行为防止人民币汇率出现“升值速度过快和升值幅度过大”之现象,加强了对外汇市场的干预。正是由于汇率制度改革之后人民币出现了较长时间的单边升值,由此引发了国际套汇资本的大量流入和央行对外汇市场强有力的干预,进而引发了国内物价水平的上涨和通胀压力的不断加大。

式(6)的向量误差修正模型结果表明,在短期,中国货币反替代率与滞后1期的人民币对美元的实际汇率、滞后1期美中两国实际利差以及滞后2期的中国物价水平之间为正向变动关系,与滞后1期的人民币对美元的实际汇率、滞后1期的中国物价水平、滞后2期的实际经济增长率以及美中两国的实际利差存在正负向变动关系。综合比较滞后1期和滞后2期的各个解释变量系数可知,在短期,中国货币的反替代与人民币实际汇率之间为负向波动关系,与中国物价水平、实际经济增长以及美中两国的实际利差之间存在正向波动关系。由此说明,人民币对外升值以及国内实际利率的提高都将引发和加剧国际资本进入我国的套汇行为。此外,由误差项的调整系数可知,误差修正项将短期偏离调整至长期均衡状态的调整速度为负的0.01,与中国货币替代的误差修正的调整系数相同。

(六)基于向量误差修正模型的方程分解

为进一步清晰把握上述影响因素冲击对中国货币替代率与反替代率波动的贡献度,在向量误差修正模型估计的基础上,本文对我国货币替代率(CS)与货币反替代率(ACS)进行了方差分解,得到如图2和图3所示的方差分解结果。

图2 中国货币替代率(CS)的方差分解

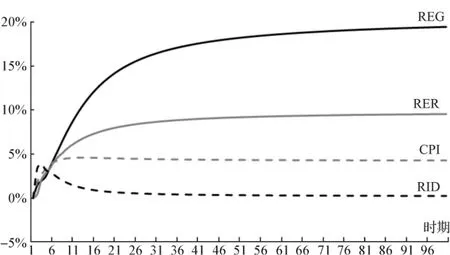

1.货币替代率的方差分解。由图2的方差分解结果可知,对于中国货币替代率变动的贡献度由高至低的次序依次是中国实际经济增长率(REG)、人民币对美元的实际汇率(RER)、中国物价水平(CPI)和美中实际利差(RID)。中国实际经济增长和人民币实际汇率是中国货币替代率的主要影响因素,实际经济增长率对中国货币替代率波动的影响随时间延伸而加强;美中两国间实际利差对我国货币替代率变动的贡献度仅在0.1%左右,由此进一步证明我国货币替代动机主要为套汇性的货币替代。

2.货币反替代率的方差分解。由图3可知,对于中国货币反替代率波动贡献度由高至低的次序依次是中国实际经济增长率(REG)、人民币对美元的实际汇率(RER)、中国物价水平(CPI)以及美中实际利差(RID)。人民币对美元的实际汇率对我国货币反替代率波动的贡献度高于美中两国间实际利差以及中国物价水平的贡献度,主要是因为汇率形成机制改革之后人民币的持续单边升值引发的套期保值、套汇以及货币当局的外汇干预所致。美中两国实际利差对中国货币反替代率波动的贡献度相对较小,这是因为人民币单边升值波动趋势使得中国货币当局慎用利率政策。由此也表明了美中两国间实际利差并非是当前国际资本流入中国的主要因素,以及也并非是因为人民币汇率制度改革之后中国利率政策独立性相对较弱。从中长期来看,决定中国货币反替代率波动的最主要因素是中国实际经济增长率,其次是人民币对美元的实际汇率。

图3 中国货币反替代率(ACS)的方差分解

五、结语

本文运用VEC模型实证检验了2005年7月人民币汇率制度改革之后中国货币替代与反替代的影响因素。研究结果表明:

第一,我国的货币替代与直接标价法下人民币对美元的实际汇率、美中两国实际利差存在正向的协整关系,而与中国物价水平以及中国实际经济增长率之间存在负向的长期协整关系;但是方差分解结果表明,我国实际经济增长和人民币对美元的实际汇率是中国货币替代率的主要影响因素,美中两国利差对货币替代预测误差变动的解释力较低。由此表明,我国货币替代是套汇型或套期保值类的货币替代。因此,从长期来看,保持中美双边实际汇率稳定,维系我国实际经济增长与物价稳定,有助于减缓我国货币替代现象的发生。

第二,我国货币反替代与人民币对美元的实际汇率、美中两国利差之间存在长期负向的协整关系,与我国物价水平、实际经济增长率之间存在长期正向的协整关系。但是方差分解结果表明,美中两国实际利差对中国货币反替代率波动的贡献度相对较小,该实证结论进一步反证了我国货币替代为套汇型或套期保值类的货币替代。

第三,向量误差修正的检验结果表明,从短期来看,我国货币替代与人民币对美元的实际汇率之间为正向变动关系,与美中两国实际利差、中国物价水平以及中国实际经济增长率为负向变动关系。该实证结论进一步证明,我国货币替代为套汇性质的货币替代,美国利率的提高或中国利率的降低并不会加剧我国货币替代现象的发生,反而会有助于降低我国货币替代现象的发生。

综上所述,无论是从长期来看还是从短期来看,我国货币替代主要为套汇性质的货币替代,但是我国实际经济增长下滑将会加剧我国货币替代现象的发生。因此,针对我国当前经济增长下滑,货币当局调控宏观经济,不应仅仅依赖于短期流动性操作(Short-term Liquidity Operations,SLO)和常设借款便利(Standing Lending Facility,SLF)、抵押补充贷款(Pledged Supplementary Lending,PSL)等中国式的量化宽松政策,更应该充分运用利率政策,并结合适度减税政策,切实降低企业融资的成本和税收负担,防止投资水平的进一步下滑。

参考文献:

[1]CHETTY V K.On Measuring the Nearness of Near-Moneys[J].The American Economic Review,1969,59(3):270-281.

[2]CUDDINGTON J T.Review of“Currency Substitution:Theory and Evidence from Latin America”,by Canto and Nickelsburg[J].Journal of Money,Credit,and Banking,1989,21(2):267-271.

[4]KIM K.Currency Substitution in a Production Economy[J].Journal of International Economics,1985,18(1/2):141-158.

[5]HANDA J.Substitution among Currencies:A Preferred Habit Hypothesis[J].International Economic Journal,1988,2(2):41-61.

[6]SAVASTANO M A.The Pattern of Currency Substitution in Latin American:An Overview[J].Revisita de Análisis Económico,1992,7(1):29-72.

[7]FASANO-FILHO U.Currency Substitution and the Demand for Money:The Argentine Case,1960-1976[J].Weltwirtschaftliches Archiv,1986,122(2):327-339.

[8]El-ERIAN M.Currency Substitution in Egypt and the Yemen Arab Republic:A Comparative Quantitative Analysis[J].Staff Papers-International Monetary Fund,1988,35(1):85-103.

[9]CLEMENTS B,SCHWARTZ G.Currency Substitution:The Recent Experience of Bolivia[J].World Development,1993,21(11): 1883-1893.

[11]MCKINNON R.Two Concepts of International Currency Substitution[C]//CONNOLLY M D,MCDERMOTT J.The Economics of the Caribbean Basin,New York:Praeger,1985:101-113.

[12]MILENKOVIC'I,DAVIDOVIC'M.Determinants of Currency Substitution/Dollarization——The Case of the Republic of Serbia [J].Journal of Central Banking Theory and Practice,2013,2(1):139-155.

[13]MILES M A.Currency Substitution,Flexible Exchange Rates,and Monetary Independence[J].The American Economic Review,1978,68(3):428-436.

[14]BORDO M D,CHOUDHRI E U.Currency Substitution and the Demand for Money some Evidence for Canada[J].Journal of Money,Credit and Banking,1982,14(1):48-57.

[15]THOMAS L R.Portfolio Theory and Currency Substitution[J].Journal of Money,Credit and Banking,1985,17(3):347-357.

[16]ALAMI T H.Currency Substitution versus Dollarization:A Portfolio Balance Model[J].Journal of Policy Modeling,2001,23 (4):473-479.

[17]FREITAS M L D,VEIGA F J.Currency Substitution,Portfolio Diversification,and Money Demand[J].Canadian Journal of Economics,2006,39(3):719-743.

[18]POLOZ S S.Currency Substitution and the Precautionary Demand for Money[J].Journal of International Money and Finance,1986,5(1):115-124.

[19]范从来,卞志村.中国货币替代影响因素的实证研究[J].国际金融研究,2002(8):53-59.

[20]岳意定,张琦.开放经济下中国货币替代的主要成因的实证分析[J].数量经济技术经济研究,2004(8):5-12.

[21]李富国,任鑫.中国货币替代模型实证研究[J].金融研究,2005(11):46-55.

[22]易行健.人民币有效汇率波动对我国货币替代与资本外流影响的实证检验[J].世界经济研究,2006(12):40-44,58.

[23]张荔,张庆君.人民币实际汇率波动与货币替代的实证研究[J].金融研究,2010(2):68-75.

[24]刘绍保.人民币汇率与货币替代关系的实证研究——基于1997Q4~2007Q1中国的实际数据[J].国际金融研究,2008 (1):70-74.

(责任编辑毕开凤)

Is Foreign Exchange Arbitrage or Interest Arbitrage?An Empirical Study on the Factors of Substitution and Anti-substitution of Chinese Currency

WANG Guo-song

(School of Economics,Shanghai University,Shanghai 200444,China)

Abstract:Based on the money demand model of interest rate parity,the paper empirically studies the influencing factors of China's currency substitution and anti-substitution after the RMB exchange rate system reform in 2005 by the method of VECM.The results show that there are long-term co-integration relations among and between Chinese currency substitution&currency anti-substitution,RMB exchange rate,real economic growth of China,the US-China interest rate difference and Chinese CPI;the RMB exchange rate and real economic growth of China are the most important factors to influence Chinese currency substitution&anti-substitution.Therefore the main motivation of China's substitution is the foreign exchange arbitrage and Chinese authorities should make full use of tax policy and interest rate policy to maintain the stability of RMB exchange rate and economic growth.

Key words:currency substitution and anti-substitution;RMB exchange rate;interest arbitrage;foreign exchange arbitrage

作者简介:王国松,男,教授,经济学博士,主要从事货币金融理论与政策研究。

基金项目:上海市教委科研创新重点项目“异质性约束下货币政策非对称产业效应及其与财政政策协调的研究”(14ZS091)

收稿日期:2015-01-27

中图分类号:F830

文献标识码:A

文章编号:10002154(2015)07004610