市场约束对银行风险承担行为的影响——基于股权结构异质性的视角

2015-05-11江俊蓉宫鹏浩

■江俊蓉,宫鹏浩

一、引言

20世纪80年代之前,人们普遍认为市场是不完全的,因而市场约束一直被忽视,政府的监管约束得到重视,但随着金融全球化以及各种金融创新工具和衍生产品的出现,市场环境变得越发复杂,官方监管约束已难以适应银行业的变化。2012年6月银监会发布了被视为中国版巴塞尔新资本协议的《商业银行资本管理办法(试行)》(以下简称《办法》),借鉴了巴塞尔协议Ⅱ与巴塞尔协议Ⅲ,引入被称为第三支柱的市场约束(Market Discipline)机制,并将其作为第一支柱(最低资本要求)和第二支柱(政府监管)的补充,其目的在于促进银行安全、稳健的经营,迫使其有效而合理地分配资金和控制风险。同时,《商业银行次级债券发行管理办法》指出,次级债券作为市场约束工具可以提高监管效率。《办法》引发商业银行次级债券喷发状况,2012全年累计发行达2240多亿元,创下历史最高水平。2015年5月1日,经历21年风雨磨砺的《存款保险条例》正式实施,规定存款保险的最高赔付上限为50万元。存款保险制度的建立在强化市场约束、防范系统性金融风险和创造公平竞争的市场环境上有积极作用。然而,与英美等巴塞尔成员国银行相比,中国对银行业的市场约束还比较弱,虽然存款保险制度将覆盖到包括中小银行在内的吸收存款的银行业金融机构,但中国长期以来对国有银行实施隐性保险,致使国有银行与其他商业银行之间不公平竞争,国有银行市场约束弱化。

公司经营中的股东——债权人冲突说明市场约束与股权结构存在相互依赖性。自金融体制改革以来,招商、华夏、中信等股份制商业银行的成立使中国由一个高度集中的大一统的银行系统转变为一个多元的银行体系,但股权集中、国有股比例较高仍是其股权结构的典型特征。

目前学术界关于市场约束和股权结构方面的研究已经非常丰富,但涉及两者交互作用的研究比较匮乏,本文拟在该方面进行突破,试图从中国商业银行股权结构异质性的角度出发,探究两大市场约束主体——次级债债权人和存款人是否约束银行风险承担行为,以及股权结构的变化是否会对两者之间的关系产生影响,以弥补现有研究在该领域的不足。

本文的主要工作和创新之处在于:(1)首次研究了市场约束与股权结构的交互作用对商业银行风险承担行为的影响,对已有文献进行了扩充;(2)在现有研究的基础上,验证了不同类型银行的差异是否对市场约束与银行风险承担行为之间的关系产生影响。

二、计量模型构建与数据描述

(一)计量模型构建

本文参考了Forssbaeck(2011)和Barry等(2011)的模型设定,同时结合本文的研究目标,建立动态面板数据模型如下:

方程(1)用来检验市场约束和股权结构对银行风险承担行为的影响,方程(2)加入市场约束与股权结构的交叉项,考察股权结构变化是否对市场约束与银行风险承担行为之间的关系产生影响。

当前银行风险的度量指标主要有不良贷款率、Z值、风险加权资产占比和特许权价值等。鉴于本文样本均为上市银行以及数据获取的可能性,我们选用不良贷款率NPL和风险加权资产占比RWA测度银行风险承担行为。不良贷款率NPL可以反映银行的信用风险状况,用银行的不良贷款与贷款总额之比表示,NPL越高,银行的信用风险越大。风险加权资产占比RWA用平均风险加权资产除以总资产表示,反映银行的总体风险水平,该比率越大表明银行的风险偏好越大。同时,本文将Z值作为银行风险承担行为的代理变量进行稳健性检验。Z值的定义为:Z=σ (ROA)/(ROA+CAR),ROA 为资产收益率,CAR为权益资本与总资产的比值,σ(ROA)为银行资产收益率的标准差,Z值与银行的破产风险成正比。

根据Nguyen(2013)和张正平(2005)的相关研究,本文从存款人和次级债债权人这两个主要的市场约束主体出发,选取次级债与风险加权资产比率SUBDEBT和存款增长率DEPG作为市场约束变量。若β2和β3显著为负,则表明市场约束能够抑制银行的风险承担行为。OWNSTR表示银行的股权结构,其中,股权集中度用第一大股东的持股比例S1和前十大股东的持股比例S10表示,股东性质用国家及国有法人持股比例STATE和外资持股比例FOREIGN表示。为避免多重共线性,每个模型中只包括FOREIGN和另外一个股权结构变量。

考虑到其他因素可能对银行风险承担行为产生重要影响,本文还选取了银行层面的控制变量BV,包括银行规模SIZE、用固定资产与总资产比率表示的经营杠杆OPELEV以及用成本收入比表示的银行效率EFF;国家层面的控制变量EV,包括GDP增长率和一年期存款实际利率INRATE。

(二)样本选取与数据描述

本文选取了2004~2013年中国16家上市银行作为研究样本,包括中国工商银行、中国农业银行、中国建设银行、中国银行、交通银行5家国有商业银行,招商银行、上海浦东发展银行、兴业银行、中信银行、华夏银行、光大银行、民生银行、平安银行8家全国性股份制银行以及北京银行、宁波银行和南京银行3家城市商业银行。数据来源主要为BankScope数据库和各商业银行网站与年度报告,宏观经济数据来源于国家统计局网站。

表1 研究变量的描述性统计

表1为研究变量的描述性统计。近年来的金融体制改革、不良资产剥离等措施使得商业银行的不良贷款率大幅下降,最大值为26.73%,最小值为0.33%。风险加权资产占比最大值为95.45%,最小值为41.93%,说明总体差异不大。次级债比率最小值为0,表明有些银行在某些年份里并未发行次级债。存款增长率最大值为62.8%,最小值仅为4.04%,总体差异较大。此外,样本银行的股权集中度和股东性质均存在显著差异。

三、实证结果与分析

为避免被解释变量滞后项与随机误差项的固定效应间存在内生性问题,同时又能很好地刻画银行风险承担行为的动态变化,本文采用动态面板系统广义矩估计(GMM)的方法对模型进行估计。

(一)市场约束和股权结构对银行风险承担行为的影响

表2给出了NPL和RWA作为银行风险度量指标时的估计结果,为避免多重共线性,对每一个被解释变量进行三次回归,每次回归股权结构变量仅考虑FOREIGN和S1、S10、STATE中的一项。从表2可以看出,SUBDEBT的系数均显著为负,这表明发行次级债有利于降低银行的风险承担行为,即存在次级债的市场约束效应,该结论与Nguyen(2013)的实证结果相同。 在模型(1)、(2)、(3)中,DEPG 获得了显著的负号,说明银行存款与信用风险呈负向关系,银行吸收的存款越多,存款人对银行的监督效应越强,越能够加强其信用风险水平的控制。当风险变量为RWA时,DEPG虽然也获得了预期的负系数,但其结果并不显著。

从股权结构的结果来看,仅S1在NPL作为风险指标时的系数显著为正,该结果与Burkart等(1997)认为的大股东施加的监督效应使得管理者主动追求新的投资机会减少进而银行风险下降的结论不同,但却与Saunders等(1990)的观点相同,他们认为大股东为了利益最大化,比小股东有更大的激励和权力去增加银行的风险。STATE和FOREIGN的系数并不显著,表明无论是国有持股比例的提高还是外资持股比例的上升均不会显著影响中国商业银行的风险承担行为。

在控制变量方面,银行规模SIZE的系数有正有负,且均未通过显著性检验,表明银行规模大小对其风险承担行为影响不大。OPELEV、EFF和INRATE通过模型(1)、(2)和(3)的显著性检验,其中经营杠杆OPELEV的系数为负,银行效率EFF和实际利率

INRATE的系数为正,这说明银行固定资产越多、经营越有效率以及实际利率越小,银行的信用风险越小,其风险承担行为越弱。此外,GDP增长率与银行的信用风险呈显著的正向关系,但却与以RWA表示的银行总体风险呈显著的负向关系,当经济发展处于扩张阶段时,银行盈利能力提高,不必将大量资金投入高风险活动即可较好获利,故其总体风险减弱,风险承担行为降低。

表2 市场约束和股权结构对银行风险承担行为影响的实证结果

(二)股权结构异质性对市场约束与银行风险承担行为之间关系的影响

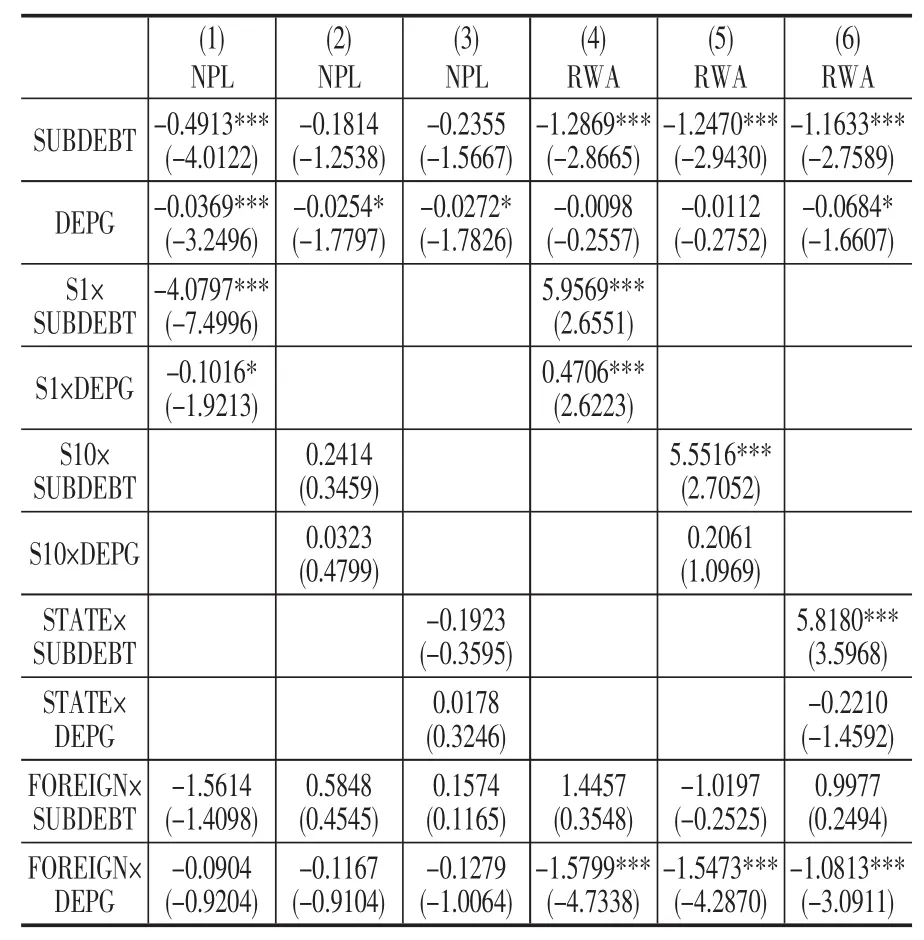

表3为加入市场约束与股权结构交叉项后的估计结果(为节省文章篇幅,仅列出了市场约束及其交叉项的结果),用以检验股权结构异质性对市场约束与银行风险承担行为之间关系的影响。当风险变量用NPL表示时,S1×SUBDEBT和S1×DEPG的系数显著为负,表明第一大股东持股比例的提高能显著增强次级债债权人和存款人的市场约束,银行的信用风险将大幅下降。前十大股东持股比例、国有及外资持股比例并不会显著改变市场约束对银行信用风险的影响。当风险指标为RWA时,S1×SUBDEBT、S1×DEPG和STATE×SUBDEBT均通过模型的显著性检验,但系数为正,可能因为RWA考虑的风险更加全面,不仅包括了NPL代表的信用风险,还包括了市场风险和操作风险,该结果说明股权越集中、国有持股比例越高的银行抵消市场约束影响的能力越强,其风险偏好越大。当外资持股比例提高时,存款人施加的市场约束也得到了显著增强,银行的风险承担行为减弱。由于大多数文献均未涉及到股权结构对市场约束与银行风险之间关系的影响,故本文未能与其他文献进行对比分析。

表3 股权结构异质性对市场约束与银行风险承担行为之间关系影响的实证结果

(三)不同性质银行的区别检验

为进一步检验次级债债权人和存款人施加的市场约束在不同性质银行间是否存在显著差异,本文对5家国有商业银行和11家非国有上市银行分别进行了估计(见表4)。

模型(1)~(3)为5家国有商业银行的估计结果,11家非国有上市银行的估计结果为模型(4)~(6)。从表中可以明显看到,当用NPL衡量银行风险时,SUBDEBT1和DEPG1的系数均为负,但只有非国有上市银行通过显著性检验,而国有银行并未通过。当用RWA作为银行风险变量时,国有银行SUBDEBT2和DEPG2的系数均显著为负,非国有上市银行SUBDEBT2的系数显著为负,而DEPG2的系数并不显著。虽然有些估计系数没有获得预期的符号和显著性,但从整体上来看,尤其是出于比较目的时,这些估计结果还是有意义的。该结果说明市场约束能有效降低非国有上市银行的风险承担行为,但却对国有银行的风险承担行为影响较弱,这可能因为隐性保险的存在。虽然中国近期推出了显性存款保险制度,但长期以来对国有商业银行实施的以国家信用为担保的“隐性存款保险制度”,在某种程度上降低了债权人对国有银行风险承担行为的监督激励,从而导致市场约束的失效。

表4 不同性质银行的区别检验

四、稳健性检验

为确保估计结果的有效性,本文采用Z值替代文中风险承担行为指标进行稳健性检验,并用固定效应模型进行回归分析,结果显示核心解释变量市场约束与银行风险承担行为呈不显著的负向关系,或许因为Z值本身是用资产收益率和负债率计算出来的一个测度指标,而中国商业银行和政府之间的特殊关系,使得银行的资产收益率和负债率受政府部门的控制而不会有太大变化,故银行风险承担对市场约束的反应并不敏感(为节省篇幅,本文未在此处列出回归结果)。

五、结论与政策启示

本文运用2004~2013年中国16家上市银行的面板数据,采用不良贷款率和风险加权资产占比作为银行风险承担行为的代理变量,通过系统广义矩估计(GMM)的方法实证检验了市场约束对银行风险承担行为的影响以及股权结构异质性对两者之间关系的影响,主要结论如下:(1)次级债债权人和存款人施加的市场约束对中国商业银行风险承担行为具有显著负向影响,市场约束的存在,在很大程度上限制了银行的风险承担行为,从而提高银行经营的稳健性。(2)虽然股东性质对银行风险承担行为没有显著影响,但第一大股东持股比例的提高会降低银行的资产质量,增加其信用风险。(3)市场约束对银行风险承担行为的影响依赖于股权结构,股权越集中、国有持股比例越高的银行其市场约束越弱,银行风险偏好越大。外资持股比例的提高可以增强存款人市场约束,降低银行风险承担行为。(4)国家长期以来对国有银行实施隐性保险等原因降低了债权人对其债权的风险敏感性,债权人市场约束对国有商业银行的风险承担行为没有显著影响。

据此,本文得出以下几点政策启示:(1)将次级债和存款作为市场约束工具,为增强其市场约束作用,监管当局应创造更多条件鼓励商业银行发行一定规模的次级债和适度提高存款规模,可以加大力度促进次级债投资主体的多元化,发挥社会各界对银行风险承担行为的监督等。(2)优化股权结构,降低国家持股比例,适时引入适合自身发展的境外战略投资者,避免股权过度集中,力求股东结构合理、股权比例稳定、制衡有效。(3)为鼓励私人市场力量更加有效地发挥对银行风险承担行为的市场约束作用,将政府隐性担保显性化,用市场机制替代行政保护,尽快完善显性存款保险制度,创造一个更为公平的银行竞争环境。

[1]Nguyen,T.The Disciplinary Effect of Subordinated Debt on Bank Risk Taking[J].Journal of Empirical Finance,2013,(23):117~141.

[2]许友传.信息披露、市场约束与银行风险承担行为[J].财经研究,2009,35(12):118~128.

[3]张正平,何广文.隐性保险、市场约束与中国银行业改革[J].中国软科学,2005,(12):38~43.

[4]Marco,T.G.and Fernandez,M.D.R.Risk-Taking Behavior and Ownership in the Banking Industry:the Spanish Evidence[J].Journal of Economics and Business,2008,60(40):332~354.

[5]Shehzad,C.T.,Haan,J.de and Bert,S.The Impact of Bank Ownership Concentration on Impaired Loans[J].Journal of Banking and Finance,2010,34(2):399~408.

[6]Samir,S.Ownership Structure and Risk-Taking Behaviour in Conventional and Islamic Banks:Evidence for MENA Countries[J].Borsa Istanbul Review,2013,(13):115~127.

[7]杨有振,赵瑞.中国商业银行风险规避与股权结构:基于面板数据的经验与证据 [J].财贸经济,2010,(6):33~39.

[8]潘敏,张依茹.宏观经济波动下银行风险承担水平研究——基于股权结构异质性的视角[J].财贸经济,2012,(10):57~65.

[9]程茂勇,赵红.股权结构、上市状况和风险——来自中国商业银行的经验研究 [J].管理工程学报,2013,(3):11~26.