对上饶市工业贷款增长缓慢情况的分析

2015-05-11朱决胜

■朱决胜

一、上饶市工业贷款的现状

近年来,上饶市金融业发展很快,存贷款余额、金融机构、金融从业人员等的发展,都超过GDP、财政收入比上饶市多的九江市,更是把与上饶市GDP、财政收入并驾齐驱的宜春市甩得很远,成为全省仅次于赣州市的第二大地级市。然而,全工业贷款与整个贷款不同步,表现为:一是余额少,截至2014年9月末,上饶市工业贷款余额134.39亿元。二是增幅慢,较年初只增加了6.74亿元,增长5.28%,比全市贷款平均增速慢11.45个百分点,前3年的工业贷款增幅也一直在10%左右徘徊。三是占比小,全部工业贷款占整个贷款的比例为11.45%。较前三年分别下降了3.6、2.9和1.8个百分点,成逐年下降趋势。

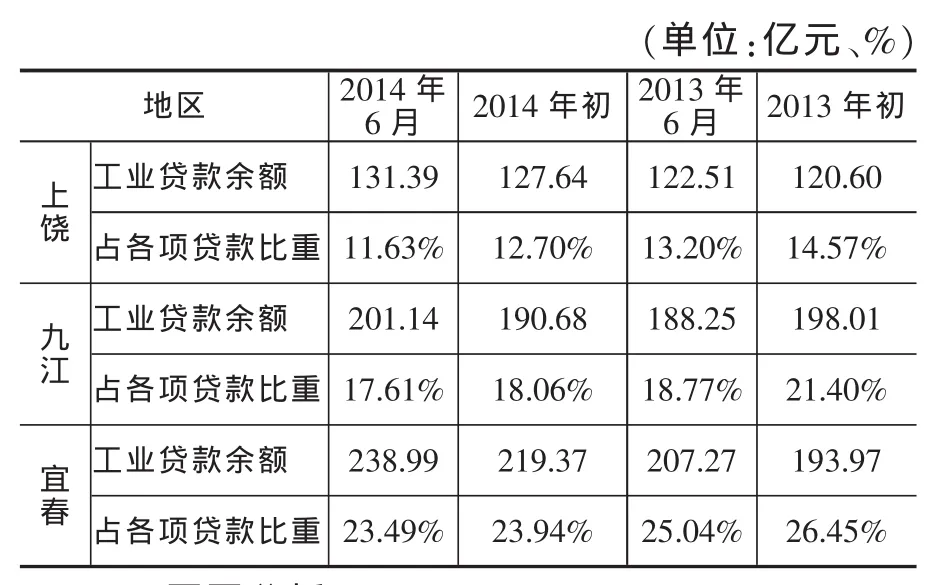

从纵向比较是如此,与九江、宜春等市比较更是如此。一是总量少,截至2014年9月末,九江市工业贷款余额为210.6亿元,比上饶市多75.6亿元,宜春市工业贷款余额249.5亿元,比全市多114.5亿元,而全部贷款总额我市比九江多4.3亿元,比宜春多112亿元;二是占比低,9月末,九江市工业贷款占全部贷款的比例是18.1%,占比低6.65个百分点;宜春市工业贷款占比为23.5%,比上饶市高12个百分点。前两年的占比也是如此。三是增幅慢,今年1~9月,九江市贷款增幅为9.6%,宜春市为12.7%,分别比上饶市高4.32和7.42个百分点,前三年,上饶市工业贷款增幅一直在10%左右徘徊,而九江、宜春两市贷款增幅都达15%以上。

近两年上饶市工业贷款和九江、宜春相比情况

二、原因分析

上饶市工业贷款增长较慢,其原因是多方面的,既有经济整体发展放缓的原因,也有产业结构不尽合理的原因;既有信贷政策约束的原因,也有工业企业自身的原因;既有融资方式转变的原因,也有统计归属的原因。

一是受规模以上工业企业户数制约。截至2014年6月末,全市规模以上工业企业714户,而九江是1087户,少346户,宜春是970户,少229户。而工业贷款主要是对规模以上企业,全市规模以上工业企业户数少,获得的贷款自然就少。

二是受规模以上企业总体规模制约。据统计数字显示,全市的工业增加值分别只有宜春的88%,九江的76%,整体规模小。

三是受工业企业产业的结构制约。上饶市“四大主导产业”有色金融、新型建材占了“二大”,企业户数、产值都占“半壁江山”,但这种以有色金属粗加工为主导的有色金属和以水泥生产为主导的新型建材都属产能过剩行业,科技含量低,空间利润小,不但不是信贷政策扶助的重点,而且是信贷限制的对象。

四是金融企业怕信贷风险的制约。金融企业普遍坚持以盈利为中心,以防范金融风险为重点,加大了信贷风险责任追究的力度。由于上饶市工业企业总量不大,业绩总体不优,担保抵押普遍不足,低效与风险并存,加之金融人员对工业企业缺乏了解,判断风险能力不强。因此,对工业企业存在怕贷惜贷思想和行为,转而把房地产企业和个人住房案揭贷款作为贷款的重点投向。至2014年9月底,全市房地产开发贷款的余额为60.02亿元,购房贷款达204.8亿元,两项合计为264.83亿元,比年初增加42.4亿元,增幅为19.1%。贷款余额几乎是同期工业贷款的一倍,增幅比工业贷款高13.82个百分点。房地产贷款占整个贷款的比重达到22.6%,比全省平均占比高2.1个百分点,比宜春、九江分别高3.6和3.1个百分点。

五是部分工业企业融资方式发生转变。如晶科能源,截至2014年6月末,其直接融资的占比高达66.7%,而银行信贷等间接融资仅占比33.3%。

六是受贷款统计归属所限。(1)按银行统计制度规定,从异地金融机构获得的贷款未统计在“上饶市金融统计月报”之内,2014年6月末,全市有100余家工业企业从异地金融机构贷款,余额高达35.03亿元,相当于同期全市工业贷款的26.67%。(2)银行对部分小微工业企业发放个人名义的贷款,不属于工业贷款统计口径。一方面,银行从风险管控的角度出发,对小微企业宁愿发放企业法人名义的个人贷款,而不愿发放企业贷款;另一方面,小微工业企业的厂房、机器等固定资产处置、变现较难,银行不愿接受此类抵押物,企业法人只能将其个人的商品房、店面等较易处置的固定资产作为抵押,因此,贷款也就直接发放到个人,成为个人经营性贷款。截至2014年6月末,全市个人经营性贷款298.84亿元,较年初增加17.64亿元,增长6.27%,比工业贷款的增速快3.34个百分点。

三、政策建议

(一)加快发展新型优势产业,促进产业结构升级

从根本上讲,上饶市工业贷款余额少、增长慢、占比小的主要原因还是在于工业企业的数量少、规模小和增长慢,工业企业科技含量低,产业结构不合理。因此,首先要在增加企业的个数,做大企业的总量,做优产业结构上做文章、下工夫。上饶旅游资源十分丰富,加之京福、沪昆两条高铁在上饶十字交叉,三清山机场、上饶无水港码头建成,我市将迎来旅游、物流业的快速发展时机。要以此为契机,加快发展上述绿色产业、新型产业,逐步淘汰产能落后行业,促进产业结构升级。另一方面,上饶市已有的工业企业基本还停留在产品粗加工阶段,要加快产业转型步伐,提升现有工业企业技术含量和产品的附加值,增强在市场上的竞争力,增强对信贷的有效需求。

(二)强化对工业企业的担保服务,促进企业贷款增长

目前,全市担保力量较为薄弱,在全省处于落后水平。全市现有12家融资担保机构,注册资本金4.91亿元,仅占全省的3.61%,在保贷款余额10.7亿元,仅占全省的3.71%。一方面,各担保公司、各家银行要把担保倍数调高,目前全市担保倍数只有2.18倍,可以提高到3倍,力争加大担保贷款余额。另一方面要充分发挥上饶市已有的三家国有担保公司 (上饶市三清山风景区旅游服务担保有限公司、上饶市中小企业信用担保有限公司和上饶市富饶担保有限公司)的作用,加强对缺少抵质押物的小微工业企业的担保扶持力度。同时,各商业银行也要加强和担保机构的合作,适当降低担保门槛,重点解决小微工业企业融资问题。

(三)培育工业企业在股市和债市融资,扩大直接融资规模

一是加强对有上市意愿企业的辅导和培育,形成上市企业预备梯队,助其妥善解决改制中的税收、土地、房产等问题,支持符合条件的工业企业到主板、中小板、创业板市场和境外资本市场上市融资,努力增加上市公司数量、扩大上市公司规模。二是推广债务融资工具区域集优模式,发展债务融资工具。随着债务融资工具发行利率不断下行,融资成本的比较优势将推动贷款大户不断转向债务融资市场。一方面可以帮助大型企业降低融资成本,灵活使用资金;另一方面也可以帮助银行腾出更多信贷资金,支持小微工业企业发展。

(四)积极创新各种融资工具,不断拓宽融资渠道

一是要积极创新表内融资工具,进一步利用传统信贷业务。不断完善抵质押贷款,扩大有效抵质押品范围;大力发展担保贷款、信用贷款、票据融资、贸易融资等多种融资工具,同时不断推出新的融资工具,切实满足工业企业尤其是小微工业企业的信贷需求,加强对工业的金融服务。二是积极运用表外融资工具。通过银银合作、银证合作、银基合作、银保合作、银信合作,多领域多渠道丰富创新融资产品和服务方式。信托贷款、委托贷款不在贷款调控范围,应鼓励这两种方式规范有序发展,引导银行增加对工业企业的贷款支持。特别是银行承兑汇票是企业短期融资的重要方式,在有真实贸易背景和合法合规的条件下,应鼓励企业和银行多采用这种方式满足短期资金需求。