小额贷款公司信用风险识别防控研究——基于江西省33家小额贷款公司样本数据的分析

2015-05-11李安平林从涛

■ 李安平,林从涛,沈 筠,江 涛,温 涛

2014年,中国长城资产管理公司南昌办事处(以下简称“南昌办事处”)与33家小额贷款公司(以下简称“小贷公司”)开展了不良资产收购+委托代理清收业务,项目金额共计16.41亿元。为进一步识别小额贷款公司信用风险,确保该类业务的平稳持续发展,近期,南昌办事处对33家小贷公司进行了问卷调查,并基于样本数据对小贷公司信用风险的影响因素进行了分析,以实现对小贷公司信用风险的识别防控。

一、小贷公司信用风险影响因素分析

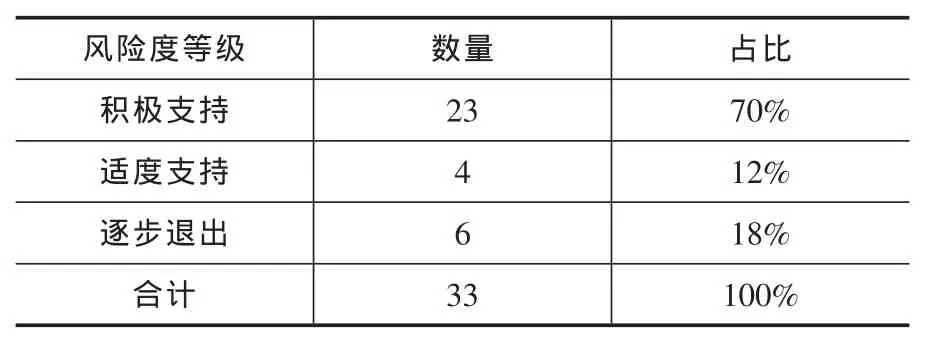

2014年,南昌办事处实施了33个小贷公司收购类项目,并将33家小贷公司项目划分为3个风险等级:积极支持类、适度支持类、逐步退出类。在后期管理中,办事处向33家小贷公司发放了调研问卷,对其经营情况进行了现场和非现场调研,以分析小贷公司信用风险影响因素(见下表)。

风险度等级 数量 占比积极支持 23 70%适度支持 4 12%逐步退出 6 18%合计 33 100%

(一)小贷公司大股东对信用风险的影响

一是从大股东净资产情况分析,有9家超过了5亿元,其中属于积极支持类的8家,适度支持类的1家;而逐步退出类的小贷公司无一家大股东净资产超过5亿元。净资产在1亿元以下的小贷公司有4家,逐步退出类就占了2家。由此分析,小贷公司大股东的净资产越高,小贷公司信用风险度越低(见下表)。

净资产区间积极支持 适度支持 逐步退出数量 占比 数量 占比 数量 占比0~1亿元 2 9% 0 0 2 33%1~5亿元 13 56% 3 75% 4 67%5亿元以上 8 35% 1 25% 0 0合计 23 100% 4 100% 6 100%

二是从大股东资产负债率情况分析,33家小贷公司的大股东资产负债率多数在50%以内,只有8家超过50%,占比24%。其中:积极支持类和适度支持类有5家,占支持类户数的18.5%;逐步退出类有3家,占退出类户数的50%。表明信用风险度高的退出类小贷公司大股东的资产负债率高于其他两类小贷公司大股东资产负债率平均水平(见下表)。

资产负债率区间积极支持 适度支持 逐步退出数量 占比 数量 占比 数量 占比0~30%以内 9 39% 1 25% 2 33%30%~50%以内 10 43% 2 50% 1 17%50%~100% 4 18% 1 25% 3 50%合计 23 100% 4 12% 6 100%

三是从大股东的主营业务分布情况分析,33家小贷公司大股东的主营业务主要分布在农业、工业制造、房地产建筑等行业。该行业分布对判定小贷公司信用风险度无明显影响(见下表)。

积极支持 适度支持 逐步退出数量 占比 数量 占比 数量 占比农业 2 9% 0 0% 2 33%工业制造 7 30% 0 0 2 33%房地产、建筑 8 35% 2 50% 1 17%贸易、医疗合计主营行业6 23 26%100%2 4 50%100%1 6 17%100%

(二)小贷公司经营管理因素对信用风险的影响

一是从注册资本情况分析,33家小贷公司的注册资本大多处于1~3亿元之间,其中有1家未满1亿元为逐步退出类。数据表明,只要注册资本在1亿元以上,则注册资本大小对判断小贷公司信用风险度无明显影响。

二是从近3年与其他金融机构的信贷关系情况分析,有13家小贷公司近3年内与其他金融机构开展过业务合作,全部属于积极支持类。数据表明,经过多家金融机构审核认可的小贷公司,信用风险度更低,可作为合作的优先条件。

三是从发放涉房贷款的情况分析,有10家小贷公司向房地产行业发放了占比超过总额5%的贷款,其中:6家属于积极支持类和适度支持类,占支持类户数的22%;4家属于逐步退出类,占退出类户数的67%,户数占比是支持类的3倍。数据表明,贷款过度集中在房地产行业,会提高小贷公司信用风险度。

四是从客户集中度情况分析,有14家前十大客户贷款占比超过30%,其中:8家属于积极支持类和适度支持类,占支持类户数的30%;6家属于逐步退出类,占退出类户数的100%。数据表明,所有信用风险度高的小贷公司,都存在客户过度集中问题。

五是从贷款周转率情况分析,积极支持类的小贷公司平均年周转2.07次,适度支持类的小贷公司平均年周转2.13次,逐步退出类的小贷公司平均年周转1.16次。从贷款期限情况分析,以资金使用时间超过18个月作为测算指标,资金使用时间超过18个月的贷款金额占总贷款比例超过10%的有8家小贷公司,其中:积极支持类2家,逐步退出类6家。资金使用时间超过18个月的贷款金额占总贷款比例超过20%的有5家小贷公司,全部为信用风险度高的逐步退出类。数据表明,贷款实际使用期限长、贷款周转次数小的小贷公司,其信用风险度就高(见下表)。

项 目积极支持 适度支持 逐步退出数量 占比 数量 占比 数量 占比注册资本(未满1亿元) 0 0 0 0 1 100%近三年有其他金融机构的贷款 13 100% 0 0 0 0前十大客户贷款占比超过了30% 8 57% 0 0 6 43%发放涉房地产类的贷款超过贷款总额的5% 6 60% 0 0 4 40%

六是从逾期贷款占比情况分析,大多数小贷公司都存在贷款逾期的情况。其中:积极支持类小贷公司平均逾期比例为1.87%,适度支持类逾期比例4.58%,逐步退出类逾期比例68%。数据表明,信用风险度高的小贷公司,其不良贷款比例明显上升。

七是从股东关联贷款情况分析,有10家小贷公司存在股东关联贷款,主要是通过股东担保或股东介绍客户的方式。其中:积极支持类6家,适度支持类2家,逐步退出类2家。该数据对判断小贷公司信用风险度无明显影响。

八是从股东参与小贷公司日常经营情况看,有5家小贷公司股东参与小贷公司日常经营管理,全部是逐步退出类。表明信用风险度高的小贷公司,大多数存在股东直接干涉其经营的情况。

(三)外部评价因素对小贷公司信用风险的影响

从金融办的年检情况分析,33家小贷公司中有30家年检合格,3家基本合格,无不合格的小贷公司,说明与办事处合作的小贷公司虽然获得监管部门认可,但该结论仅应当作为与其开展业务合作的基础性条件,对其信用风险识别还需从其他方面着手。

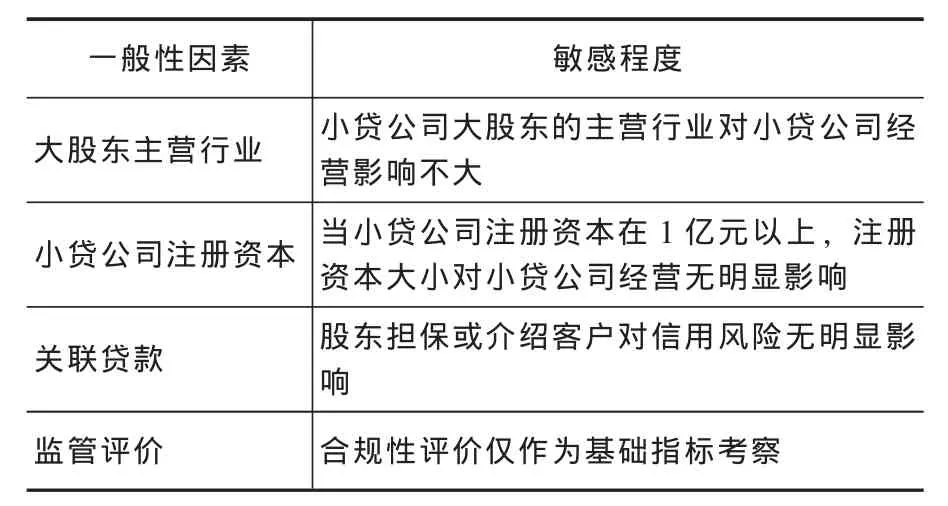

从上述33家小贷公司、三大类十三个方面信用风险因素分析可以看出,不同因素对小贷公司信用风险的形成影响程度有所不同。依照程度轻重,可分为一般性因素与重要性因素两个方面:

一是一般性因素,是指作为风险要素,其变化对小贷公司信用风险变化敏感性小(见下表)。

一般性因素 敏感程度大股东主营行业 小贷公司大股东的主营行业对小贷公司营影响不大小贷公司注册资本 当小贷公司注册资本在1亿元以上,注资本大小对小贷公司经营无明显影响关联贷款 股东担保或介绍客户对信用风险无明显响监管评价 合规性评价仅作为基础指标考察经册影

二是重要性因素,是指作为风险要素,其变化对小贷公司信用风险变化敏感性强(见下表)。

重要性因素 敏感程度小贷公司大股东净资产小贷公司大股东的净资产越高,小贷公司信用风险度越低小贷公司大股东资产负债率小贷公司大股东的资产负债率高,小贷公司信用风险度有可能高小贷公司与其他金融机构合作与其他金融机构合作过的小贷公司,信用风险度相对较低小贷公司涉房贷款小贷公司客户集中度小贷公司贷款周转次数小贷公司逾期贷款小贷公司股东参与日常经营管理当前贷款过度集中在房地产行业,小贷公司信用风险度高客户集中度高,小贷公司信用风险度高贷款实际使用期限长、贷款周转率低,小贷公司信用风险度高逾期贷款占比高,小贷公司信用风险度高股东易将风险转嫁给小贷公司,使小贷公司沦落为大股东民间借贷的平台,小贷公司信用风险度高

二、控制小贷公司信用风险的路径

通过对小贷公司信用风险相关因素的分析,我们认为,小贷公司的信用风险应从以下几个方面进行把控:

一是大股东的实力。大股东的实力,应作为判断小贷公司好坏的重要方面。大股东实力强,即使小贷公司经营过程中存在一定问题,如不良率高、周转次数下降等,都可以给予一定的容忍度。在实际操作中,此类小贷公司即使有还款困难,大股东都会主动垫付债务,以维持小贷公司与自己的信用记录。

二是小贷公司经营管理水平。包括:第一,经营模式。股东不干预小贷公司运作,全部授权经营层决策,此种模式最佳;股东将部分决策权授权给经营层,此种模式也可接受;股东直接参与小贷公司决策,经营层实际成为执行机构,此种模式容易将股东风险转嫁给小贷公司,使其沦落为大股东民间借贷的平台。第二,经营层构成和激励政策。小贷公司高管应有长期银行工作经验,确保让专业的人做专业的事。如果经营层持有小贷公司股份更好,或制定了股权激励政策,更能刺激其发挥专业优势。第三,必要的岗位制衡和制度约束机制。应建立基本的贷前调查、风控、审批、贷后管理等岗位制衡以及相关财务、考核、检查等制度。

三是股东出资真实性。小贷公司注册资金与股东实际出资相符且正常周转,这是小贷公司经营的基本条件。如股东抽逃注册资本或长期占用小贷公司资金会造成小贷公司“虚胖”。实际中,有时会出现股东临时性的头寸困难,以关联人的名义向小贷公司贷款。如只是短期、偶然行为,可以忽略;如长期占用小贷公司资金,可将其归为股东抽逃资本,是较差小贷公司的指标之一。

四是行业和客户集中度。小贷公司贷款的行业、客户集中度必须在规定范围内。如行业、客户集中度过高,“把鸡蛋放到一个篮子里”,风险就难以控制。调研数据显示,所有逐步退出类小贷公司的前十大客户贷款金额均超过了全部贷款总额的30%,说明集中度高的小贷公司存在很大的业务风险。

五是贷款周转率。小贷公司要归还融资,不能依靠借新还旧,必须以自身的现金流为基础,才能保障不会出现流动性风险。如果周转率高,说明资金周转就快。一般来讲,小贷公司的贷款周转率应当保持在2次左右。本次调查的23家积极支持类小贷公司贷款周转率平均为2.07次。

六是贷款利息回收率。利息回收率是对贷款周转率的补充。对小贷公司而言,贷款周转率指标偏低,说明贷款使用期限过长,如果利息回收率指标正常,对该小贷公司的风险判断可给予一定容忍度;如果利息回收率指标也偏低,则可基本判定小贷公司的贷款出现风险。